プラスチック廃棄物管理市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

プラスチック廃棄物管理市場レポートは、ポリマータイプ別(ポリエチレン(PE)、ポリプロピレン(PP)など)、発生源別(産業、住宅など)、サービスタイプ別(処分/処理など)、最終用途産業別(包装、自動車など)、および地域別(アジア太平洋、北米、ヨーロッパなど)にセグメント化されています。本レポートは、上記のすべてのセグメントについて、市場規模と予測を金額(米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

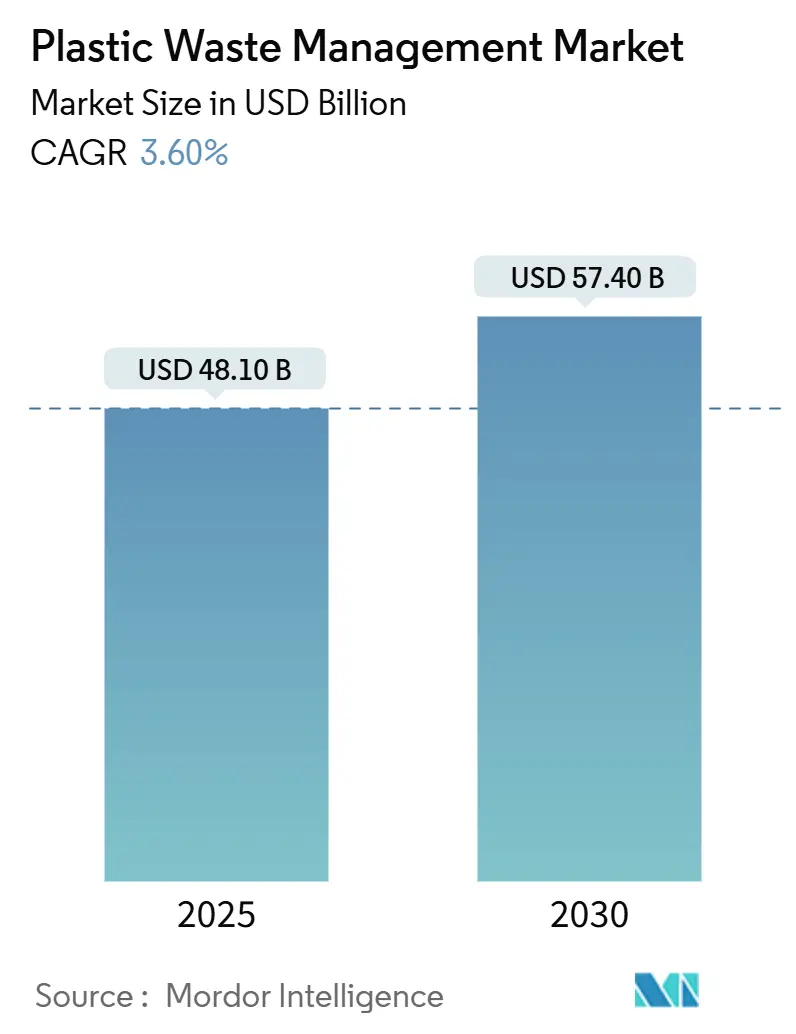

プラスチック廃棄物管理市場は、2019年から2030年を調査期間とし、2025年には481億ドル、2030年には574億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.60%です。最も急速に成長する市場は中東およびアフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度です。主要企業には、Veolia Environment、SUEZ Environment、Waste Management, Inc.、Republic Services, Inc.、Clean Harbors Inc.などが挙げられます。

市場概要

プラスチック廃棄物管理市場は、2025年に481億ドルと推定され、2030年には574億ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)3.60%で成長すると見込まれています。25以上の管轄区域で拡大している拡大生産者責任(EPR)制度などの規制強化が、ステークホルダーに包装の再設計とリサイクル含有量義務を満たす回収システムへの投資を促しています。アジア太平洋地域は依然として最大の地域需要とリサイクル基盤を保持しており、中東およびアフリカ地域は、各国政府が野心的な埋立地転換目標を採用していることから、他の地域を上回る成長を見せています。投資の勢いは、従来の廃棄処理から、民間の「循環性」ファンドへの移行を促しています。これは、持続可能な資源管理への関心の高まりと、環境規制の強化が背景にあります。

本レポートは、プラスチック廃棄物管理市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細なセグメンテーション、主要な市場動向(推進要因と抑制要因)、市場規模と成長予測、競合状況、そして将来の展望について詳細に解説しています。

1. 市場の定義と範囲

本調査におけるプラスチック廃棄物管理市場は、使用済みおよび産業廃棄物プラスチック材料の収集、輸送、選別、処理、リサイクル、エネルギー回収、安全な処分といった組織的な活動の全てを指します。これには、センサーベースの選別、先進的なリサイクル反応炉、工学的に設計された埋立地、廃棄物発電施設などの支援技術も含まれ、廃棄されたプラスチックを再利用可能な原料、エネルギー、または安定した残渣へと転換するあらゆる段階を対象としています。

一方、非プラスチックの一般廃棄物、有害な医療廃棄物、および追跡可能な財務記録を持たない非公式な小規模リサイクル事業は、本調査の範囲から除外されています。

2. 市場のセグメンテーション

市場は多角的な視点から分析されており、以下の主要なセグメントに分類されます。

* ポリマータイプ別: ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリスチレン(PS)、ポリ塩化ビニル(PVC)、その他(ABS、PAなど)が含まれます。

* 発生源別: 産業、商業(小売・オフィス)、住宅、建設・解体、その他(機関、医療、縁石回収廃棄物など)に分けられます。

* サービスタイプ別: 収集、輸送、選別、処分・処理(機械的リサイクル、化学/先進リサイクル、エネルギー回収を伴う焼却、管理型埋立)、その他(コンサルティング、監査、トレーニングなど)に分類されます。

* 最終用途産業別: 包装、建設、自動車・Eモビリティ、電気・電子、繊維・ファッション、ヘルスケア、その他(農業、消費財など)が対象となります。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、ペルー、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ベネルクス、北欧諸国、その他)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、ASEAN諸国、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、クウェート、トルコ、エジプト、南アフリカ、ナイジェリア、その他)といった広範な地理的区分で分析されています。

3. 市場の動向とダイナミクス

市場は、様々な推進要因と抑制要因によって形成されています。

3.1. 市場の推進要因

* 拡大生産者責任(EPR)義務化: EUおよびカナダにおけるEPR義務化は、有料回収を加速させ、生産者に収集および処理コストを転嫁することで、包装設計の再考を促し、2030年までにEUで義務付けられる再生PET含有量30%の需要を確保しています。

* 中国の低品位スクラップ輸入禁止: 中国による低品位スクラップ輸入禁止は、アジア地域における国内リサイクル事業の利益率を向上させています。

* 先進リサイクル施設の急速な拡大: 米国湾岸地域では、熱分解やソルボリシスといった先進的なリサイクル施設の建設が急速に進んでいます。

* 企業支援の循環型経済基金: Closed Loop Partnersのような企業支援の循環型経済基金は、インフラプロジェクトのリスクを低減し、投資を促進しています。

* AI駆動型光学選別ライン: マテリアルリサイクル施設(MRF)におけるAI駆動型光学選別ラインは、運用コスト(OPEX)を18~25%削減し、最大99.99%の材料識別精度を達成しています。

* FMCGのモノマテリアル軟包装への再設計: 日用消費財(FMCG)業界におけるモノマテリアル軟包装への設計変更は、回収可能なプラスチックの量を増加させています。

3.2. 市場の抑制要因

* プラスチックの過剰生産と過剰消費: プラスチックの過剰な生産と消費は、廃棄物管理システムに大きな負担をかけ、リサイクルおよび循環経済の取り組みを阻害しています。

* 再生PEおよびPPのマイナス純収益: ブレント原油価格が1バレルあたり55米ドルを下回る場合、再生ポリエチレン(PE)およびポリプロピレン(PP)の純収益がマイナスになることがあり、リサイクル品の経済的魅力を低下させています。

* 縁石回収ストリームの高汚染: 縁石回収されるプラスチック廃棄物の汚染度が高い(12%超)ことは、機械的リサイクル品の品質を制限する要因となっています。

* 焼却に対する炭素税免除: 北欧諸国における焼却に対する炭素税免除は、リサイクルの経済性を損なう可能性があります。

4. 市場規模と成長予測

プラスチック廃棄物管理市場は、堅調な成長が見込まれています。市場規模は2025年に481億米ドルに達し、2030年までに574億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.6%です。

* ポリマータイプ別: ポリエチレン(PE)が2024年に32.66%のシェアを占め、市場をリードしています。一方、ポリエチレンテレフタレート(PET)は、2030年までにCAGR 6.0%で最も速い成長を記録すると予測されています。

* サービスタイプ別: 化学リサイクルは、2025年から2030年にかけてCAGR 7.1%で他のすべてのサービスを上回り、最も高い成長率を示すと予測されています。

* 地域別: 中東・アフリカ地域は、2025年から2030年にかけてCAGR 6.35%で拡大し、他のすべての地域を凌駕する最も強力な成長見通しを示しています。

5. 調査方法論とデータ検証

本調査は、厳格な調査方法論に基づいており、その信頼性は以下の要素によって支えられています。

* 一次調査: デスク調査の結果を検証するため、アジア太平洋、欧州、北米、中東の自治体廃棄物事業者、統合リサイクル業者、埋立地管理者、機器メーカー、政策専門家へのインタビューを実施しています。

* 二次調査: UNEPのGlobal Plastics Outlook、OECDの廃棄物統計、Eurostatの処理量、米国EPAの事実と数値、HS-39に基づく税関貿易フローなど、世界的に認知された公開データセットから基礎データを収集しています。

* 市場規模予測: トップダウンアプローチにより、各国のプラスチック消費量、記録された廃棄物発生率、回収率を関連付けて市場収益を再構築しています。予測には、政策変更や樹脂価格変動が将来の価値にどのように影響するかを評価するためのシナリオ分析を伴う多変量回帰が用いられています。

* データ検証と更新サイクル: モデルの出力は外部指標との差異スキャンを経て、シニアアナリストが仮定をレビューします。Mordor Intelligenceは毎年すべての調査を更新し、重要な事象が発生した場合には中間更新を発行しています。

6. 競合状況と市場機会

競合環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。主要な市場参加企業には、Veolia Environnement SA、SUEZ SA、Waste Management Inc.、Republic Services Inc.、Clean Harbors Inc.、Remondis SE & Co. KG、Biffa PLC、Stericycle Inc.、Covanta Holding Corp.、TOMRA Systems ASA、Plastic Energy Ltd.、Brightmark LLC、Agilyx Corporation、TerraCycle Inc.、Waste Connections Inc.、DS Smith PLC、Borealis AG、LyondellBasell Industries NV、Marius Pedersen A/Sなどが挙げられます。本レポートでは、市場における未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察と動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 拡大生産者責任(EPR)義務がEUおよびカナダにおける有料回収を加速

- 4.2.2 中国の低品位スクラップ輸入禁止がアジアにおける国内リサイクルマージンを押し上げ

- 4.2.3 米国湾岸地域における先進的(熱分解およびソルボリシス)リサイクル施設の急速な規模拡大

- 4.2.4 企業支援の循環型経済基金(例:Closed Loop Partners)がインフラプロジェクトのリスクを低減

- 4.2.5 AI駆動の光学選別ラインがMRFにおけるOPEXを18~25%削減

- 4.2.6 FMCGのモノマテリアル軟包装への再設計が回収可能量を増加

-

4.3 市場の阻害要因

- 4.3.1 プラスチックの過剰生産と過剰消費が廃棄物管理に負担をかけ、リサイクルと循環型経済の取り組みを阻害

- 4.3.2 ブレント原油が55米ドル/バレル未満の場合のリサイクルPEおよびPPのマイナス純収益

- 4.3.3 沿道回収ストリームにおける高汚染(12%超)が機械的リサイクル品の品質を制限

- 4.3.4 焼却に対する炭素税免除が北欧におけるリサイクル経済性を損なう

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資および生産能力拡大分析

5. 市場規模と成長予測(金額、10億米ドル単位)

-

5.1 ポリマータイプ別

- 5.1.1 ポリエチレン (PE)

- 5.1.2 ポリプロピレン (PP)

- 5.1.3 ポリエチレンテレフタレート (PET)

- 5.1.4 ポリスチレン (PS)

- 5.1.5 ポリ塩化ビニル (PVC)

- 5.1.6 その他のポリマー (ABS、PAなど)

-

5.2 出典別

- 5.2.1 産業用

- 5.2.2 商業用 (小売 & オフィス)

- 5.2.3 住宅用

- 5.2.4 建設 & 解体

- 5.2.5 その他 (機関、医療、路側廃棄物など)

-

5.3 サービスタイプ別

- 5.3.1 収集、輸送 & 分別

- 5.3.2 処分/処理

- 5.3.2.1 機械的リサイクル

- 5.3.2.2 化学的 / 高度なリサイクル

- 5.3.2.3 エネルギー回収を伴う焼却

- 5.3.2.4 管理型埋立

- 5.3.3 その他 (コンサルティング、監査 & トレーニングなど)

-

5.4 最終用途産業別

- 5.4.1 包装

- 5.4.2 建設

- 5.4.3 自動車 & Eモビリティ

- 5.4.4 電気 & 電子

- 5.4.5 繊維 & ファッション

- 5.4.6 ヘルスケア

- 5.4.7 その他 (農業、消費財など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN (インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 その他のアフリカおよび中東

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)}

- 6.4.1 ヴェオリア・エンバイロメントSA

- 6.4.2 スエズSA

- 6.4.3 ウェイスト・マネジメント・インク

- 6.4.4 リパブリック・サービシズ・インク

- 6.4.5 クリーン・ハーバーズ・インク

- 6.4.6 レモンディスSE & Co. KG

- 6.4.7 ビファPLC

- 6.4.8 ステリサイクル・インク

- 6.4.9 コバンタ・ホールディング・コープ

- 6.4.10 トムラ・システムズASA

- 6.4.11 プラスチック・エナジー・リミテッド

- 6.4.12 ブライトマークLLC

- 6.4.13 アジリックス・コーポレーション

- 6.4.14 テラサイクル・インク

- 6.4.15 ウェイスト・コネクションズ・インク

- 6.4.16 DSスミスPLC

- 6.4.17 ボレアリスAG

- 6.4.18 ライオンデルバセル・インダストリーズNV

- 6.4.19 マリウス・ペダーセンA/S

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチック廃棄物管理とは、使用済みプラスチック製品が環境に与える悪影響を最小限に抑え、同時に資源としての価値を最大限に活用するための包括的な取り組みを指します。これは、地球規模で深刻化する海洋プラスチック汚染、気候変動、資源枯渇といった問題への対応として、その重要性が飛躍的に高まっています。具体的には、プラスチック製品のライフサイクル全体を通じて、発生抑制(リデュース)、再利用(リユース)、再生利用(リサイクル)の「3R」原則に基づき、収集、運搬、中間処理、最終処分、そして新たな製品への再資源化までの一連のプロセスを管理することを意味します。持続可能な社会の実現に向け、政府、企業、消費者が一体となって取り組むべき喫緊の課題として認識されています。

プラスチック廃棄物管理のアプローチには、主に以下の種類があります。第一に「発生抑制(リデュース)」は、プラスチック製品の使用量自体を減らす最も根本的な方法です。具体的には、マイバッグやマイボトルの利用促進、過剰包装の廃止、製品の長寿命化などが挙げられます。第二に「再利用(リユース)」は、使用済みの製品をそのまま、または簡単な手直しで再度使用する取り組みです。詰め替え製品の利用、リターナブル容器の導入、中古品市場の活性化などがこれに該当します。第三に「再生利用(リサイクル)」は、廃棄プラスチックを原料として新しい製品に加工するプロセスであり、さらにいくつかの手法に分かれます。最も一般的なのは「マテリアルリサイクル」で、廃棄プラスチックを粉砕、洗浄、溶融してペレット化し、新たなプラスチック製品や建材、繊維などに再加工します。しかし、品質劣化の問題や異物混入の課題があります。次に「ケミカルリサイクル」は、廃棄プラスチックを化学的に分解し、モノマーや油、ガスなどの化学原料に戻して再利用する手法です。これは、マテリアルリサイクルが困難な複合素材や汚れたプラスチックにも対応可能で、品質劣化が少ないという利点があります。具体的には、ガス化、油化、高炉還元剤としての利用、コークス炉化学原料化などがあります。最後に「サーマルリサイクル(熱回収)」は、廃棄プラスチックを焼却する際に発生する熱エネルギーを回収し、発電や熱供給に利用するものです。厳密には資源の循環とは異なりますが、廃棄物処理の一環として、埋め立て量の削減とエネルギー回収に貢献しています。

プラスチック廃棄物管理の重要性とその効果は多岐にわたります。最も直接的な効果は、海洋プラスチック汚染や土壌汚染、大気汚染といった環境負荷の低減です。適切に管理することで、生態系への悪影響を防ぎ、地球環境の保全に貢献します。また、石油由来の新規プラスチック生産を抑制し、有限な化石資源の節約にも繋がります。焼却量の削減や新規プラスチック生産に伴うエネルギー消費の削減は、温室効果ガス排出量の削減にも寄与し、気候変動対策の一環となります。経済的な側面では、リサイクル産業の発展を促し、新たなビジネスモデルや雇用の創出に繋がります。さらに、企業にとっては、環境意識の高い消費者や投資家からの評価向上、企業の社会的責任(CSR)の達成という点で、ブランド価値の向上にも貢献します。

プラスチック廃棄物管理を支える関連技術は日々進化しています。まず、効率的なリサイクルのためには、廃棄プラスチックの「選別技術」が不可欠です。AI、光学センサー、近赤外線センサーなどを活用した高精度な自動選別システムが開発されており、異物除去やプラスチックの種類(PET、PP、PEなど)ごとの分別を高速かつ正確に行うことが可能になっています。選別されたプラスチックは、「洗浄・粉砕技術」によって不純物が取り除かれ、均一なサイズに加工されます。その後、「押出・成形技術」を用いて、リサイクル材の特性に合わせた押出機や成形機で新たな製品へと加工されます。ケミカルリサイクルにおいては、PETなどをモノマーに戻す「解重合技術」、プラスチックを熱分解して油に戻す「油化技術」、プラスチックをガス化して化学原料や燃料として利用する「ガス化技術」などが実用化されています。また、環境負荷の低い素材として注目される「バイオプラスチック関連技術」も重要であり、生分解性プラスチックやバイオマスプラスチックの製造技術が研究・開発されています。近年では、IoTやAIを活用した「トレーサビリティシステム」も導入され、廃棄物の発生から処理、再利用までのプロセスを追跡することで、管理の効率化と透明性の向上を図っています。

市場背景としては、世界的なプラスチック消費量の増加が挙げられます。新興国の経済発展やライフスタイルの変化に伴い、プラスチック製品の需要は拡大の一途を辿っています。これに対し、各国政府は使い捨てプラスチックの規制強化、リサイクル義務化、炭素税の導入といった環境規制を次々と打ち出しており、企業は対応を迫られています。消費者意識も高まっており、環境に配慮した製品や企業への支持が強まる傾向にあります。特に、海洋プラスチック問題の深刻化は、G7やG20といった国際会議でも主要議題として取り上げられ、国際的な協力体制の構築が急務となっています。また、国連が掲げる持続可能な開発目標(SDGs)への貢献も、企業がプラスチック廃棄物管理に取り組む大きな動機となっています。技術革新の進展により、リサイクル技術の高度化やコスト削減が進み、リサイクル市場の拡大を後押ししています。サプライチェーン全体での取り組みも加速しており、原料メーカーから小売、消費者まで、全ての段階でプラスチック廃棄物削減に向けた努力が求められています。

将来展望として、プラスチック廃棄物管理は「サーキュラーエコノミー(循環経済)」への移行を加速させる中核的な要素となるでしょう。廃棄物ゼロを目指し、資源を循環させる経済システムへの転換が不可逆的に進むと予測されます。特に、マテリアルリサイクルが困難な複合素材や汚れたプラスチックに対応できる「ケミカルリサイクル」は、今後本格的な普及期を迎えると考えられます。これにより、リサイクル可能なプラスチックの種類が大幅に増え、資源循環の効率が向上するでしょう。また、化石資源依存からの脱却を目指し、「バイオプラスチック」の多様化と普及も進むと見られています。生分解性プラスチックやバイオマスプラスチックの性能向上とコストダウンが進めば、より幅広い用途での利用が期待されます。デジタル技術の活用も不可欠であり、AI、IoT、ブロックチェーンといった技術が、廃棄物管理の最適化、トレーサビリティの確保、効率的な資源配分に貢献するでしょう。国際協力の強化も引き続き重要であり、国境を越えるプラスチック廃棄物問題に対して、各国が共同で対処する枠組みがさらに発展すると考えられます。製品設計の段階でリサイクル性や分解性を考慮する「エコデザイン」の推進も、将来のプラスチック廃棄物管理において重要な役割を果たすでしょう。最終的には、消費者行動の変容をさらに促進し、3R意識の向上と責任ある消費行動の定着が、持続可能なプラスチック廃棄物管理を実現するための鍵となります。新たなビジネスモデルとして、サービスとしての製品(Product as a Service)やシェアリングエコノミーなども、プラスチック消費量の削減に貢献すると期待されています。