グローバル空気圧式廃棄物管理システム市場:規模・シェア分析、成長、トレンド、予測 (2025-2030年)

世界の空気圧式廃棄物管理システム市場レポートは、エンドユーザー(住宅、商業(オフィス)、病院、ホスピタリティ、その他)および地域(北米、欧州、アジア太平洋、中東およびアフリカ、ラテンアメリカ)によって分類されます。本レポートは、上記すべてのセグメントについて、市場規模と予測を金額(米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空気圧式廃棄物管理システム市場の概要

本レポートは、空気圧式廃棄物管理システムの世界市場について、2025年から2030年までの成長、トレンド、予測を詳細に分析したものです。エンドユーザー(住宅、商業施設(オフィス)、病院、ホスピタリティ、その他)および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別に市場をセグメント化し、各セグメントの市場規模と予測を米ドル(USD)で提供しています。

市場の概要

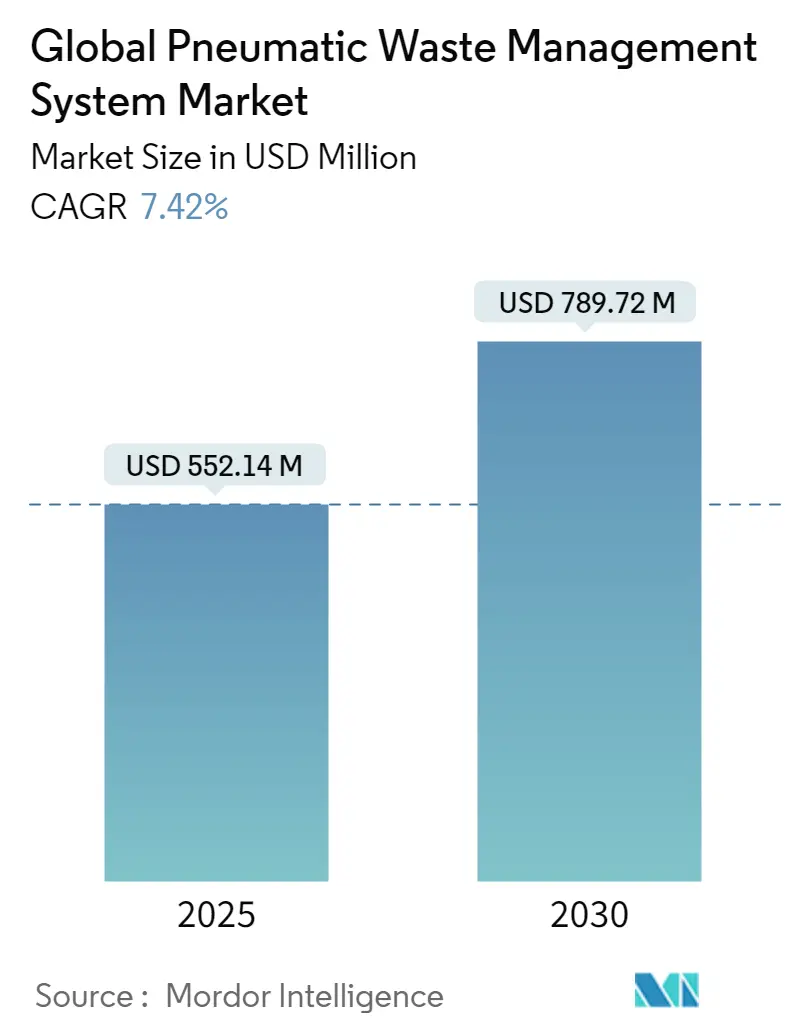

空気圧式廃棄物管理システムの世界市場規模は、2025年に5億5,214万米ドルと推定され、2030年には7億8,972万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.42%です。

スマートシティソリューションへの需要の高まり、持続可能な開発を促進する政府の取り組み、そして都市固形廃棄物発生量の増加を背景に、空気圧式廃棄物管理システムは今後数年間で著しい成長を遂げると予想されています。これらのシステムは、従来の廃棄物収集方法と比較して、騒音や交通渋滞の軽減、公衆衛生と安全の向上、温室効果ガス排出量の削減など、多くの利点を提供します。

環境規制が厳格化するにつれて、持続可能性目標に合致し、公共のインセンティブから恩恵を受ける可能性のあるこれらのシステムは、ますます魅力的になっています。2050年までに世界の都市固形廃棄物生産量が増加すると予測されており、これも主要な成長要因の一つです。空気圧式廃棄物収集システムは、効率的な廃棄物管理を促進し、埋立地への依存を減らすことで、実用的な解決策を提供します。

例えば、2023年7月には、グレーターチェンナイ公社(GCC)がローマ、パリ、バルセロナを視察した後、固形廃棄物管理(SWM)システムを改善するためにこれらの都市で実践されている措置の導入を検討しました。GCCは、廃棄物の容易な処分とこぼれや直接接触の回避を目的として、蓋に穴があり、廃棄物の種類を示す色帯が付いたゴミ箱を設置する意向です。これらはビーチなどの交通量の多い場所に導入される予定です。また、ガラス瓶用の分別容器も2~3ヶ月間ビーチに設置されます。さらに、GCCは、異なる利用者によって発生する廃棄物の重量を特定し、大量廃棄物発生源を特定するために、試験的にゴミ収集車両に計量機を設置することを提案しました。

主要な市場トレンドと洞察

欧州が今後数年間で著しい市場成長を遂げると予想される

欧州では、空気圧式廃棄物管理システムは何十年も前から導入されており、先進技術と見なされています。これらのシステムはスカンジナビア地域で広く普及しており、スウェーデンとフィンランドが最も集中しています。持続可能な環境へのニーズが高まるにつれて、廃棄物管理戦略はますますグローバル化しています。都市部において交通量と汚染を削減する必要がある場合、空気圧式廃棄物収集は従来の道路輸送に代わる手段を提供します。

欧州の情報源によると、建設工事や予備調査・試験を除いた定置型真空廃棄物収集システムへの投資コストは、230万ユーロ(約250万米ドル)から1,360万ユーロ(約1,476万米ドル)の範囲です。これらのコストはシステムの規模によって大きく異なります。入口の数、ネットワークの長さ、収集される廃棄物の種類、および1つの真空廃棄物収集システムのサイズは、接続される人口に応じて調整されます。

パイプ1メートルあたりの平均コストは1,000~3,000ユーロ、入口1つあたりの平均コストは20,000~70,000ユーロ(約21,706~75,974米ドル)でした。平均投資額は1住居あたり2,400ユーロ(約2,604米ドル)、1住民あたり835ユーロ(約906米ドル)でした。

2023年8月には、Envacが廃棄物収集プロセスを地下に移動させ、個々のゴミ投入口からの手動収集を置き換える空気圧式廃棄物収集システムを発明しました。これにより、廃棄物関連の交通渋滞と炭素排出量が劇的に削減されました。この技術は中国の多くのスマートシティや病院で採用されています。

病院における空気圧式廃棄物管理システムの需要が増加している

医療および食品サービス分野では、空気圧式廃棄物システムは医療廃棄物、食品残渣、その他の潜在的に危険な物質の輸送に使用されています。衛生と安全の促進は、空気圧システムを通じて管理される特定の種類の廃棄物に貢献します。

2023年10月、Envac Franceは、イシー・レ・ムリノー、ロマンヴィル、パリのバティニョール地区の各自治体に空気圧式廃棄物収集システムを設置しました。この先進技術により、従来のゴミ収集車のルートが大幅に削減され、NO2およびCO2排出量が80%削減されました。

イシー・レ・ケベックの自治体(現在2つの廃棄物収集施設が稼働中)、ムーラン、ロマンヴィル、そしてバティニョールにおいて、Envacは持続可能な都市開発のためのサプライヤーと協力して空気圧式廃棄物管理システムを設置しました。さらに、モンペリエ病院とストラスブール病院の2つの稼働中の施設には、合計1,500床以上のベッドがあります。

全体として、パリベルト地域の都市施設は11,000世帯の自動廃棄物収集サービスをカバーしており、これは36,000人以上の住民が、便利であるだけでなく、都市の環境改善に貢献する革新的な廃棄物管理サービスの恩恵を受けていることを意味します。

競争環境

空気圧式廃棄物システム市場は統合されており、グローバルプレーヤーによって支配されています。プレーヤーは市場の主要なシェアを獲得するために、地理的プレゼンスの拡大に注力しています。市場の主要プレーヤーには、Envac Group、Stream、MariMatic Oy、Aerbin ApS、Logiwaste ABなどが含まれます。彼らは、より多くの市場シェアを獲得するために、合併・買収、戦略的提携、合弁事業、パートナーシップなどの戦略を継続的に採用しています。

最近の業界動向

* 2023年11月: Envacの自動廃棄物収集システムは、約40,000世帯、120,000人の住民にサービスを提供し、大型収集車両の必要性を排除することで、環境に大きな利益をもたらしました。この自動廃棄物収集システムは、これまでに約240,775トンの廃棄物を輸送しています。このシステムは、大型収集車両や路上のかさばる廃棄物保管容器を排除することで、都市計画と管理を改善しました。環境面では、年間約8トンの炭素排出量を削減しています。

* 2023年1月: Envac(世界の自動廃棄物収集市場で最も革新的なプレーヤーの一つであり、空気圧式廃棄物収集システムの発明者)は、Stella Futura(スウェーデンを拠点とする持続可能なエネルギーソリューションプロバイダー)と提携し、持続可能なエネルギーソリューションによる自動廃棄物収集の影響を加速させました。Envacの自動システムは、Stella Futuraと協力することで、コストを削減し、全体的なグリッド効率を高め、スウェーデンのエネルギーレジリエンスを向上させることを目指しています。

このレポートは、空気圧式廃棄物管理システムの世界市場に関する詳細な分析を提供しています。空気圧式廃棄物管理システムとは、地下に敷設された空気圧チューブを介して廃棄物を高速で輸送し、収集ステーションで自動的に圧縮・密閉する機械システムを指します。本レポートでは、市場の現状、将来の展望、主要な動向、および競争環境について包括的に調査しています。

1. 調査の概要と方法論

レポートは、調査の前提条件と範囲を明確に定義し、厳格な調査方法論に基づいて作成されています。これにより、市場の正確な理解と信頼性の高い分析が保証されています。

2. エグゼクティブサマリー

主要な調査結果と市場のハイライトを簡潔にまとめたエグゼクティブサマリーが提供されており、読者はレポート全体の重要なポイントを迅速に把握することができます。

3. 市場の洞察

市場の洞察セクションでは、現在の市場シナリオ、技術の進歩、政府の規制とイニシアチブ、輸送費の動向、バリューチェーン/サプライチェーン分析、そしてCOVID-19が市場に与えた影響など、多角的な視点から市場を分析しています。特に、技術革新と政府の政策が市場の成長に大きく寄与していることが示唆されています。

4. 市場の動向

市場の動向は、以下の主要な要因によって形成されています。

* 市場促進要因:

* 都市化と人口増加: 世界的な都市化の進展と人口増加に伴い、効率的な廃棄物処理システムの需要が高まっています。

* 政府の規制とイニシアチブ: 各国の政府が廃棄物管理に関する厳格な規制を導入し、持続可能な廃棄物処理を推進するためのイニシアチブを講じていることが、市場の成長を後押ししています。

* 技術進歩への投資: 空気圧式廃棄物管理システムの効率性向上とコスト削減を目指した技術開発への投資が活発に行われています。

* 市場抑制要因:

* 一般の認識と受容: 新しいシステムに対する一般市民の認識不足や受容性の低さが、導入の障壁となる場合があります。

* 維持・運用コスト: システムの初期導入コストに加え、長期的な維持・運用コストが課題となることがあります。

* 市場機会:

* 発展途上地域での市場拡大: 経済成長が著しい発展途上地域では、インフラ整備の一環として空気圧式廃棄物管理システムの導入が進む大きな機会があります。

* 循環型経済モデルの採用: 資源の有効活用を目指す循環型経済モデルへの移行が、廃棄物管理システムの需要をさらに高める可能性があります。

* 業界の魅力度 – ポーターのファイブフォース分析:

* 供給者の交渉力、消費者/買い手の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといった観点から業界の競争環境が分析されており、市場の構造と魅力度が評価されています。

5. 市場セグメンテーション

市場は、エンドユーザーと地域に基づいて詳細にセグメント化されています。

* エンドユーザー別:

* 住宅、商業(オフィス)、病院、ホスピタリティ、その他(教育機関、産業施設など)の各分野における需要が分析されています。特に、都市部の高密度な居住地域や大規模施設での導入が進んでいます。

* 地域別:

* 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、スペイン、イタリア、その他のヨーロッパ諸国)、アジア太平洋(中国、インド、日本、オーストラリア、シンガポール、マレーシア、タイ、その他のアジア太平洋諸国)、中東・アフリカ(サウジアラビア、カタール、アラブ首長国連邦、エジプト、その他の中東・アフリカ諸国)、ラテンアメリカ(ブラジル、アルゼンチン、その他のラテンアメリカ諸国)に分類され、各地域の市場特性と成長潜在力が評価されています。

6. 競争環境

市場の競争環境は、市場集中度と主要企業のプロファイルを通じて分析されています。主要な企業としては、ENVAC、MARIMATIC OY、AWC BERHAD、Stream、ATREO、Ecosir Group OY、GreenWave Solutions、CAVERION Corporation、Air-Log International GmbH、LOGIWASTE AB、AERBIN APS、Peakway Environmental Sci & Tech Co. Ltdなどが挙げられており、これらの企業の戦略や市場での位置付けが詳細に調査されています。

7. 市場の将来

レポートでは、空気圧式廃棄物管理システム市場の将来の展望についても言及されており、持続可能な都市開発と廃棄物管理の効率化に向けた継続的な成長が予測されています。

8. 主要な質問への回答

本レポートでは、市場に関する以下の重要な質問に回答しています。

* 世界市場の規模:

* 2024年の世界市場規模は5億1,117万米ドルと推定されています。

* 2025年には5億5,214万米ドルに達すると予測されています。

* 2030年までには、年平均成長率(CAGR)7.42%で成長し、7億8,972万米ドルに達すると見込まれています。

* 主要な市場プレイヤー:

* ENVAC、MARIMATIC OY、AWC BERHAD、GreenWave Solutions、CAVERION Corporationなどが主要な企業として挙げられます。

* 最も成長する地域:

* 予測期間(2025年~2030年)において、ヨーロッパが最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域:

* 2025年には、北米が世界市場において最大の市場シェアを占めると予測されています。

このレポートは、空気圧式廃棄物管理システム市場への参入を検討している企業や、既存の市場プレイヤーにとって、戦略的な意思決定に役立つ貴重な情報を提供するものです。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 現在の市場シナリオ

- 4.2 市場における技術の進歩

- 4.3 市場における政府の規制と取り組み

- 4.4 輸送費に焦点を当てる

- 4.5 バリューチェーン/サプライチェーン分析

- 4.6 COVID-19が市場に与える影響

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 都市化と人口増加

- 5.1.2 政府の規制と取り組み

- 5.1.3 技術進歩への投資

-

5.2 市場の阻害要因

- 5.2.1 一般の認識と受容

- 5.2.2 維持管理費と運用コスト

-

5.3 市場機会

- 5.3.1 発展途上地域における市場拡大

- 5.3.2 サーキュラーエコノミーモデルの採用

-

5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 供給者の交渉力

- 5.4.2 消費者/買い手の交渉力

- 5.4.3 新規参入の脅威

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 エンドユーザー別

- 6.1.1 住宅

- 6.1.2 商業(オフィス)

- 6.1.3 病院

- 6.1.4 ホスピタリティ

- 6.1.5 その他

-

6.2 地域別

- 6.2.1 北米

- 6.2.1.1 米国

- 6.2.1.2 カナダ

- 6.2.1.3 メキシコ

- 6.2.2 ヨーロッパ

- 6.2.2.1 ドイツ

- 6.2.2.2 フランス

- 6.2.2.3 スペイン

- 6.2.2.4 イタリア

- 6.2.2.5 その他のヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.3.1 中国

- 6.2.3.2 インド

- 6.2.3.3 日本

- 6.2.3.4 オーストラリア

- 6.2.3.5 シンガポール

- 6.2.3.6 マレーシア

- 6.2.3.7 タイ

- 6.2.3.8 その他のアジア太平洋

- 6.2.4 中東およびアフリカ

- 6.2.4.1 サウジアラビア

- 6.2.4.2 カタール

- 6.2.4.3 アラブ首長国連邦

- 6.2.4.4 エジプト

- 6.2.4.5 その他のMENA

- 6.2.5 ラテンアメリカ

- 6.2.5.1 ブラジル

- 6.2.5.2 アルゼンチン

- 6.2.5.3 その他のラテンアメリカ

7. 競争環境

- 7.1 市場集中度

-

7.2 企業概要

- 7.2.1 ENVAC

- 7.2.2 MARIMATIC OY

- 7.2.3 AWC BERHAD

- 7.2.4 Stream

- 7.2.5 ATREO

- 7.2.6 Ecosir Group OY

- 7.2.7 GreenWave Solutions

- 7.2.8 CAVERION Corporation

- 7.2.9 Air-Log International GmbH

- 7.2.10 LOGIWASTE AB

- 7.2.11 AERBIN APS

- 7.2.12 Peakway Environmental Sci & Tech Co. Ltd*

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場の展望

9. 付録

*** 本調査レポートに関するお問い合わせ ***

グローバル空気圧式廃棄物管理システムとは、都市や大規模施設において、ごみを地下に埋設されたパイプライン網を通じて空気圧(負圧)の力で自動的に収集・運搬する先進的なインフラシステムを指します。従来のトラックによるごみ収集とは異なり、ごみ投入口から投入されたごみは、空気の流れに乗って高速で中央収集ステーションまで運ばれます。このシステムは、衛生面、効率性、環境負荷低減、そして都市景観の向上といった多岐にわたるメリットを提供し、世界中のスマートシティ開発や大規模再開発プロジェクトにおいて注目を集めています。ごみ収集のプロセスを自動化・地下化することで、ごみ収集車による交通渋滞や騒音、排気ガスの発生を抑制し、またごみの一時保管場所が不要になるため、悪臭や害虫の発生を防ぎ、より清潔で快適な都市環境の実現に貢献します。

このシステムの主な種類としては、まずその規模と適用範囲によって分類できます。一つは、都市全体や大規模な住宅地、商業施設群をカバーする「集中型システム」です。これは複数の建物やエリアから排出されるごみを一つの大規模な中央収集ステーションに集約するもので、効率的な運用と広範囲なサービス提供が可能です。もう一つは、単一の建物や小規模な複合施設向けに設計された「分散型システム」で、より小規模な収集ステーションや直接的な接続が特徴です。また、ごみの分別方法によっても種類が分かれます。投入口で可燃ごみ、不燃ごみ、資源ごみといった種類に分別して投入できる「分別収集対応型」と、混合ごみを収集する「混合収集型」があります。分別収集対応型は、異なる種類のパイプラインを設けるか、あるいは時間帯を区切って同じパイプラインで異なる種類のごみを収集することで、リサイクル率の向上に大きく貢献します。これらのシステムは、それぞれの地域のニーズやごみ処理政策に合わせて柔軟に設計・導入されています。

グローバル空気圧式廃棄物管理システムの用途は非常に広範です。最も一般的なのは、新しい都市開発プロジェクトや大規模な住宅団地、スマートシティにおけるインフラとしての導入です。ここでは、住民の生活の質を向上させ、持続可能な都市環境を構築する上で不可欠な要素とされています。また、空港、病院、ショッピングモール、ホテルといった商業施設や公共施設でもその価値を発揮します。これらの施設では、大量のごみが頻繁に発生し、衛生管理が特に重要であるため、空気圧式システムはごみ処理の効率化と清潔さの維持に大きく貢献します。さらに、歴史的景観を保全したい地域や観光地、あるいはごみ収集車の通行が困難な狭い路地が多い地域などでも、景観を損なわずにごみ問題を解決する手段として採用されています。特定の産業分野においては、特定の廃棄物を安全かつ効率的に運搬するためのクローズドシステムとしても利用されることがあります。

関連技術としては、まずIoT(モノのインターネット)とAI(人工知能)の活用が挙げられます。ごみ投入口の満杯状況をセンサーでリアルタイムに監視し、収集ステーションへのごみ搬送を最適化したり、システムの異常を早期に検知してメンテナンスを効率化したりすることが可能です。また、AIは収集されたごみの種類を自動で識別し、さらなる分別を支援する技術にも応用され始めています。スマートシティの文脈では、このシステムは交通管理、エネルギー管理、水管理といった他の都市インフラシステムと連携し、都市全体の効率性と持続可能性を高める統合的なソリューションの一部として機能します。パイプラインの素材技術も重要であり、耐久性、耐腐食性、そして騒音低減に優れた素材の開発が進められています。さらに、システム全体のエネルギー効率を高めるための送風機(ブロワー)の最適化や、回収した空気の熱を再利用する技術なども研究されています。

市場背景としては、世界的な都市化の進展と人口増加に伴うごみ排出量の増大が最も大きな要因です。特にアジアやアフリカの新興国では、急速な都市化がごみ問題の深刻化を招いており、効率的かつ衛生的なごみ管理システムの需要が高まっています。また、環境意識の高まりと各国政府による厳しい環境規制も、このシステムの導入を後押ししています。ごみ収集車によるCO2排出量の削減、リサイクル率の向上、そしてごみ焼却施設への効率的な供給は、持続可能な社会の実現に向けた重要な課題です。加えて、労働力不足やごみ収集作業における安全性の確保といった社会的な課題も、自動化された空気圧式システムへの関心を高めています。スマートシティ構想の具体化が進む中で、先進的なインフラ投資の一環として、このシステムが積極的に検討されるケースが増えています。住民の生活の質向上への要求も、清潔で快適な都市環境を提供するこのシステムの普及を促進しています。

将来展望としては、グローバル空気圧式廃棄物管理システムは、今後も世界中でその導入が加速すると予測されます。特に、新興国の急速な都市開発や、先進国における既存都市の再開発プロジェクトにおいて、標準的なインフラとして位置づけられる可能性が高いです。技術面では、IoTとAIのさらなる進化により、システムの運用はよりインテリジェントかつ自律的になるでしょう。例えば、ごみ排出パターンを学習し、最適な収集スケジュールを自動で調整したり、ごみの種類に応じた最適な搬送ルートを動的に選択したりする機能が強化されることが期待されます。また、エネルギー効率のさらなる向上や、再生可能エネルギーとの連携によるシステム全体のカーボンフットプリント削減も重要なテーマとなります。将来的には、ごみ収集だけでなく、リサイクルプロセス全体とのシームレスな連携が強化され、資源循環型社会の実現に不可欠な要素となるでしょう。モジュール化されたシステムの開発により、様々な規模や用途のプロジェクトへの導入がより容易になり、その普及は一層進むと考えられます。