鶏肉市場:規模・シェア分析、成長動向と予測(2025年~2030年)

鶏肉市場レポートは、製品タイプ(鶏肉、七面鳥肉、その他)、形態(生鮮・冷蔵、冷凍、缶詰、加工品)、カテゴリ(従来型食肉、有機食肉)、流通チャネル(業務用、小売用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

家禽肉市場の概要を以下にまとめました。

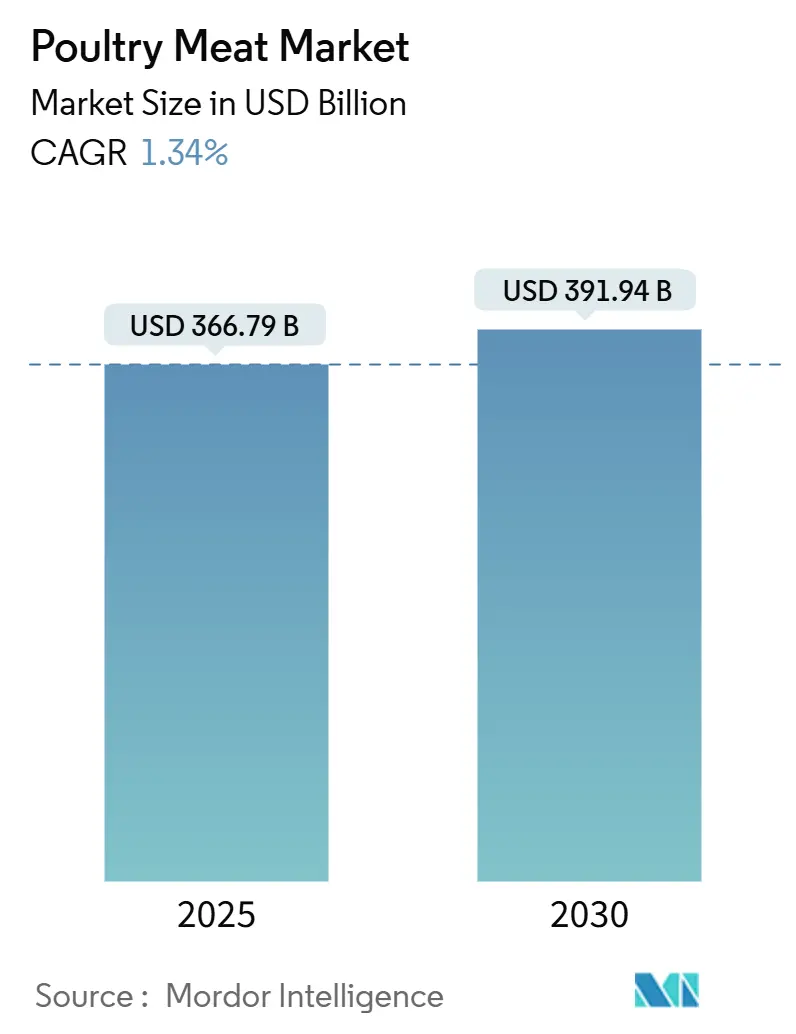

市場規模と成長予測

2025年の家禽肉市場規模は3,667.9億米ドルと推定され、2030年には3,919.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は1.34%です。家禽肉は、赤肉と比較して手頃な価格でタンパク質が豊富であるため、食料インフレに直面し、費用対効果の高い栄養源を求める家庭にとって特に魅力的です。世界の需要のほぼ半分を占めるアジア太平洋地域は、その広大な人口基盤と可処分所得の増加により恩恵を受けています。生産プロセスの技術進歩は生産性向上を推進し、価格を安定させ、需要増加に対応するための供給能力を高めています。小売業者やフードサービス事業者は、利便性を重視し、利益成長に貢献するブランド化された高付加価値家禽製品を優先する傾向にあります。動物福祉と持続可能な調達に対する消費者の意識の高まりは、市場内でプレミアムセグメントの発展を促進していますが、依然として従来の生産方法が家禽肉市場の主要なボリュームを占めています。最も急速に成長している市場は中東およびアフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度です。

主要な市場動向

* 製品タイプ別: 鶏肉は2024年に家禽肉市場シェアの82.31%を占め、圧倒的な優位性を示しています。一方、七面鳥は2030年までに2.44%のCAGRで拡大すると予測されており、多様なタンパク質源への消費者の嗜好の変化を反映しています。

* 形態別: 冷凍製品は2024年に収益シェアの47.92%を占め、最大の市場シェアを保持しています。これは、長い賞味期限と効率的なサプライチェーンに支えられています。加工品は2030年までに2.05%のCAGRで最も速い成長を遂げると予測されており、利便性志向の製品への需要が高まっています。

* カテゴリー別: 従来の家禽肉が2024年に家禽肉市場規模の85.23%を占め、手頃な価格と安定した供給がその優位性を支えています。オーガニック製品は予測期間中に3.54%のCAGRで成長しており、健康、環境、倫理的な生産慣行への意識の高まりが背景にあります。

* 流通チャネル別: オン・トレード部門(ホテル、レストラン、ケータリングなど)が2024年に家禽肉市場の53.21%のシェアを占め、フードサービス部門の回復力を示しています。オフ・トレード店舗(スーパーマーケット、オンライン食料品など)は2030年までに1.73%のCAGRで最も高い成長率を記録すると予測されており、小売革新とオンラインプラットフォームの拡大が牽引しています。

* 地域別: アジア太平洋地域が2024年に家禽肉市場の47.83%を支配しており、人口増加、可処分所得の増加、都市化が主な要因です。中東およびアフリカ地域は2030年までに2.90%のCAGRで最も速い成長を遂げると予測されており、都市化、人口増加、経済的進歩がタンパク質消費を押し上げています。

市場の推進要因

1. 手頃な価格でタンパク質が豊富な肉に対する世界的な需要の増加: 人口増加、可処分所得の増加、より健康的なタンパク質源への食生活の変化が、家禽肉市場の主要な推進要因です。特にアジアにおける急速な都市化は、便利で手頃な価格の栄養価の高いタンパク質源への需要を強め、家禽肉の消費を大幅に促進しています。

2. 家禽飼育および加工における技術進歩: 自動給餌システム、センサーベースの監視、AIを活用した健康監視、ロボットによる屠殺などの革新技術は、効率性、動物福祉、製品品質を向上させ、市場成長を促進しています。これらの技術は、サプライチェーンの透明性を高め、廃棄物、エネルギー消費、炭素排出量の削減にも貢献しています。

3. 利便性とすぐに食べられる家禽製品への嗜好の高まり: 都市化と多忙なライフスタイルにより、消費者は素早く簡単に準備できる食事ソリューションを求めています。チキンナゲットや調理済み味付け肉などのすぐに食べられる家禽製品は、この需要に応え、クイックサービスレストラン(QSR)の拡大やオンライン食料品プラットフォームの普及とともに市場成長を牽引しています。

4. 家禽産業への政府支援と投資: 世界中の政府は、家禽農家や加工業者に財政支援、補助金、税制優遇措置を提供し、近代化と持続可能な慣行を奨励しています。冷蔵施設や加工工場などのインフラ開発への投資も、サプライチェーンの効率と市場アクセスを改善しています。

市場の抑制要因

1. 飼料の高コストとサプライチェーンの課題: 飼料費用は家禽生産コストの最大部分を占め、トウモロコシや大豆などの主要成分の価格急騰は農家の収益性を圧迫しています。輸送、地政学的緊張、限られたインフラに関連するサプライチェーンの混乱も、リードタイムとコストを増加させることで課題を悪化させています。

2. 食品安全と動物福祉に関する厳格な政府規制: 食品安全基準の強化と動物福祉要件の拡大は、規制の複雑さを増し、コンプライアンスコストを増加させています。これにより、小規模事業の市場参入が妨げられ、大規模で資本力のある企業に有利な事業環境が形成されています。

3. 代替タンパク質源との競争激化: 植物ベースの肉や培養肉などの代替タンパク質源の台頭は、家禽肉市場にとって新たな競争要因となっています。

4. 鳥インフルエンザなどの鳥類疾病の発生: 鳥インフルエンザなどの疾病の発生は、生産に大きな影響を与え、市場に短期的な混乱をもたらす可能性があります。

地域別分析

* アジア太平洋地域: 2024年には47.83%の市場シェアを占める最大の市場です。人口増加、可処分所得の増加、都市化、家禽肉への文化的嗜好が成長を牽引しています。政府の投資がコールドチェーンインフラや加工能力を強化し、国内消費と輸出競争力を高めています。

* 中東およびアフリカ地域: 2030年までに2.90%のCAGRで最も急速に成長する地域です。都市化、人口増加、経済的進歩がタンパク質消費を押し上げています。サウジアラビアやUAEの高い輸入依存度は、輸出業者にとって大きな機会を提供しています。

* 北米: 効率性を優先する成熟した市場であり、米国は高度な加工と堅調な国内需要で際立っています。

* ヨーロッパ: 厳格な規制と、動物福祉、持続可能性、食品安全を重視する消費者基盤に直面する成熟した市場です。

* 南米: ブラジルが世界的な輸出業者としての地位を確立しており、アルゼンチン、コロンビア、チリの堅調な国内市場が地域の消費成長を促進しています。

競争環境

世界の家禽肉市場は中程度の集中度を示しており、多国籍の家禽インテグレーターと強力な地域生産者が共存する競争環境です。グローバルプレーヤーは、大規模な経済性、統合されたサプライチェーン、ブランド認知度を活用して支配的な地位を維持しています。一方、地域プレーヤーは、地元の味覚への深い理解やニッチ製品開発、ハラールまたはオーガニック認証などの戦略により市場シェアを確保しています。加工技術の革新、サプライチェーンの最適化、製品差別化が競争上の位置付けの中心となっています。

主要企業

* Tyson Foods, Inc.

* BRF S.A.

* Hormel Foods Corporation

* Marfrig Global Foods S.A.

* Maple Leaf Foods

最近の業界動向

* 2025年9月:Foster Farmsは、ルイジアナ州の家禽加工工場拡張に3,000万米ドルを投資し、運用効率と能力を向上させました。

* 2025年9月:Tyson Foodsは、NFLをテーマにしたチキンナゲットを発売し、高付加価値製品の提供を強化しました。

* 2025年7月:Pilgrim’s Prideは、ジョージア州に完全調理済み鶏肉加工施設を建設するために4億米ドルの投資を発表しました。

* 2024年11月:Koch Foodsは、ミシシッピ州の鶏肉加工工場を拡張および改修するために1億4,550万米ドルを投資し、生産能力を強化しました。

このレポートは、世界の家禽肉市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして市場の機会と将来の展望について網羅しています。

市場の推進要因

家禽肉市場の成長を牽引する主な要因は以下の通りです。

* 手頃な価格でタンパク質が豊富な肉に対する世界的な需要の増加。

* 家禽飼育および加工における技術の進歩。

* 利便性とすぐに食べられる家禽製品への消費者の嗜好の高まり。

* 家禽産業に対する政府の支援と投資。

* フードサービスおよび小売流通チャネルの拡大。

* 家禽肉の輸出と国際貿易の増加。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 飼料の高コストとサプライチェーンにおける課題。特にトウモロコシや大豆の価格変動は生産者の利益を圧迫し、穀物輸入国では事業拡大の意欲を低下させる可能性があります。

* 食品安全および動物福祉に関する政府の厳格な規制。

* 植物ベースの肉や代替肉といった代替タンパク質源との競争激化。

* 鳥インフルエンザなどの鳥類疾病の発生。

市場規模と成長予測

本レポートによると、世界の家禽肉市場は2025年に3,667.9億米ドルと評価されています。2025年から2030年にかけては、年平均成長率(CAGR)1.34%で成長すると予測されています。

* 製品タイプ別: 鶏肉が市場を牽引しており、2024年には家禽肉市場全体の82.31%のシェアを占めています。その他には七面鳥などが含まれます。

* 地域別: 中東およびアフリカ地域が最も急速な成長を遂げると予想されており、2030年までのCAGRは2.90%に達する見込みです。

* 流通チャネル別: オンライン食料品を含むオフ・トレード小売チャネルが最も速い成長を示しており、CAGRは1.73%と予測されています。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: 鶏肉、七面鳥、その他。

* 形態別: 生/冷蔵、冷凍、缶詰、加工品(ナゲット、デリミート、ソーセージ、テンダー/マリネ、ミートボールなど)。

* カテゴリー別: 従来型肉、オーガニック肉。

* 流通チャネル別: オン・トレード(ホテル、レストラン、ケータリングなど)とオフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売チャネルなど)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの各地域について、さらに国別の詳細な分析が含まれています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析、そしてTyson Foods, Inc.、BRF S.A.、JBS S.A.、Cargill, Incorporatedなど、主要な20社にわたる企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

研究方法論

本レポートの調査は、主要変数の特定、市場モデルの構築、市場数値の検証と最終化、そして最終的な研究成果の提供という4段階の厳格な方法論に基づいて実施されています。

このレポートは、家禽肉市場の現状と将来の動向を理解するための包括的な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 手頃な価格でタンパク質が豊富な肉に対する世界的な需要の増加

- 4.2.2 養鶏および加工における技術的進歩

- 4.2.3 利便性とすぐに食べられる鶏肉製品への嗜好の高まり

- 4.2.4 養鶏産業における政府の支援と投資

- 4.2.5 フードサービスおよび小売流通チャネルの拡大

- 4.2.6 鶏肉の輸出と国際貿易の増加

-

4.3 市場の阻害要因

- 4.3.1 飼料の高コストとサプライチェーンの課題

- 4.3.2 食品安全および動物福祉に関する厳格な政府規制

- 4.3.3 代替タンパク質源(植物ベース/肉代替品)からの競争の激化

- 4.3.4 鳥インフルエンザなどの鳥類疾病の発生

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 鶏肉

- 5.1.2 七面鳥

- 5.1.3 その他

-

5.2 形態別

- 5.2.1 生鮮 / 冷蔵

- 5.2.2 冷凍

- 5.2.3 缶詰

- 5.2.4 加工品

- 5.2.4.1 ナゲット

- 5.2.4.2 デリミート

- 5.2.4.3 ソーセージ

- 5.2.4.4 テンダー/マリネ

- 5.2.4.5 ミートボール

- 5.2.4.6 その他

-

5.3 カテゴリー別

- 5.3.1 従来型食肉

- 5.3.2 有機食肉

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.1.1 ホテル

- 5.4.1.2 レストラン

- 5.4.1.3 ケータリング

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売チャネル

- 5.4.2.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 形態

- 5.5.1.2 流通チャネル

- 5.5.1.3 国

- 5.5.1.3.1 米国

- 5.5.1.3.2 カナダ

- 5.5.1.3.3 メキシコ

- 5.5.1.3.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 形態

- 5.5.2.2 流通チャネル

- 5.5.2.3 国

- 5.5.2.3.1 ドイツ

- 5.5.2.3.2 英国

- 5.5.2.3.3 イタリア

- 5.5.2.3.4 フランス

- 5.5.2.3.5 スペイン

- 5.5.2.3.6 オランダ

- 5.5.2.3.7 ポーランド

- 5.5.2.3.8 ベルギー

- 5.5.2.3.9 スウェーデン

- 5.5.2.3.10 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 形態

- 5.5.3.2 流通チャネル

- 5.5.3.3 国

- 5.5.3.3.1 中国

- 5.5.3.3.2 インド

- 5.5.3.3.3 日本

- 5.5.3.3.4 オーストラリア

- 5.5.3.3.5 インドネシア

- 5.5.3.3.6 韓国

- 5.5.3.3.7 タイ

- 5.5.3.3.8 シンガポール

- 5.5.3.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 形態

- 5.5.4.2 流通チャネル

- 5.5.4.3 国

- 5.5.4.3.1 ブラジル

- 5.5.4.3.2 アルゼンチン

- 5.5.4.3.3 コロンビア

- 5.5.4.3.4 チリ

- 5.5.4.3.5 ペルー

- 5.5.4.3.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 形態

- 5.5.5.2 流通チャネル

- 5.5.5.3 国

- 5.5.5.3.1 南アフリカ

- 5.5.5.3.2 サウジアラビア

- 5.5.5.3.3 アラブ首長国連邦

- 5.5.5.3.4 ナイジェリア

- 5.5.5.3.5 エジプト

- 5.5.5.3.6 モロッコ

- 5.5.5.3.7 トルコ

- 5.5.5.3.8 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 Tyson Foods, Inc.

- 6.4.2 BRF S.A.

- 6.4.3 Hormel Foods Corporation

- 6.4.4 JBS S.A.

- 6.4.5 Marfrig Global Foods S.A.

- 6.4.6 Maple Leaf Foods

- 6.4.7 Cargill, Incorporated

- 6.4.8 Charoen Pokphand Foods Public Co. Ltd

- 6.4.9 Continental Grain Company

- 6.4.10 Fujian Sunner Development Co. Ltd

- 6.4.11 Industrias Bachoco SA de CV

- 6.4.12 Koch Foods Inc.

- 6.4.13 New Hope Liuhe Co. Ltd

- 6.4.14 Sysco Corporation

- 6.4.15 LDC Group

- 6.4.16 Wen’s Food Group Co. Ltd

- 6.4.17 Al-Watania Poultry

- 6.4.18 Sunbulah Group

- 6.4.19 Suguna Foods

- 6.4.20 Foster Farms

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

鶏肉は、家禽である鶏の肉を指し、世界中で最も広く消費されている食肉の一つです。高タンパク質で低脂肪、消化しやすく、様々な栄養素をバランス良く含んでいることから、健康志向の高まりとともにその需要は年々増加しています。その汎用性の高さから、和食、洋食、中華料理など、あらゆるジャンルの料理に欠かせない食材として親しまれています。

鶏肉には、その部位や鶏種、加工方法によって多種多様な種類が存在します。まず部位別に見ると、脂肪が多くジューシーでコクのある「もも肉」は、唐揚げや照り焼き、煮込み料理などに適しています。一方、低脂肪で高タンパク質な「むね肉」は、ヘルシー志向の料理に人気で、サラダチキンや蒸し鶏、チキンカツなどに利用されます。むね肉の一部である「ささみ」は、さらに脂肪が少なく、離乳食やダイエット食としても重宝されます。手羽先や手羽元は、コラーゲンが豊富で、煮込み料理や揚げ物に適しています。内臓肉としては、鉄分やビタミンAが豊富な「レバー」、独特の歯ごたえが特徴の「砂肝」、弾力のある「ハツ」などがあり、これらは主に焼き鳥や煮物として楽しまれます。また、脂肪が多く旨味のある「皮」も、料理の風味付けや食感のアクセントとして利用されます。

鶏種別では、市場の大部分を占めるのが「ブロイラー」と呼ばれる肉用鶏です。短期間で効率的に成長するように品種改良されており、安定した供給と手頃な価格が特徴です。これに対し、「地鶏」は、特定の在来種を祖先に持ち、飼育期間や飼育方法に厳格な基準が設けられた鶏を指します。肉質はしっかりとしており、豊かな風味と旨味が特徴で、高級食材として扱われます。「銘柄鶏」は、地鶏ほどの厳格な基準はないものの、飼育方法や飼料に工夫を凝らすことで、独自の品質や風味を持つ鶏として差別化されています。卵を産み終えた「親鶏」は、肉質は硬いものの、強い旨味とコクがあり、煮込み料理や出汁を取るのに適しています。加工方法では、新鮮な「生肉」のほか、長期保存が可能な「冷凍肉」、さらにハム、ソーセージ、チキンナゲット、缶詰などの「加工品」として流通しています。

鶏肉の用途は非常に幅広く、家庭料理においては、唐揚げ、照り焼き、チキンカレー、親子丼、鍋物、サラダ、シチュー、焼き鳥など、和洋中を問わず多岐にわたります。外食産業においても、居酒屋の焼き鳥、レストランのメインディッシュ、ファストフードのフライドチキンなど、様々な業態で提供されています。また、冷凍食品のチキンナゲットや唐揚げ、レトルト食品、缶詰、ベビーフード、介護食など、加工食品の原料としても不可欠です。近年では、高タンパク質源として、健康食品やサプリメントの原料としても注目されています。

鶏肉の生産と流通を支える技術は日々進化しています。育種技術では、成長速度、肉質、病気への耐性を向上させるための品種改良が進められています。飼育環境の最適化も重要で、温度、湿度、換気、光管理を徹底し、鶏のストレスを軽減することで健康な成長を促します。飼料開発においては、栄養バランスの最適化に加え、抗生物質不使用飼料の開発が進められています。近年では、IoTやAIを活用したスマート農業技術が導入され、自動給餌・給水システムや環境モニタリングにより、効率的かつ精密な飼育管理が可能になっています。加工・処理技術では、屠畜・解体工程の効率化と衛生管理が徹底され、急速冷却・冷凍技術や真空パック、ガス置換包装などの包装技術により、鮮度保持と賞味期限の延長が図られています。品質管理と食品安全の面では、HACCP(危害分析重要管理点)システムが導入され、生産から消費までの履歴を追跡できるトレーサビリティシステムも普及しています。サルモネラ菌やカンピロバクターなどの病原菌検査も厳格に行われ、抗生物質耐性菌対策も重要な課題として取り組まれています。

市場背景を見ると、鶏肉は世界的に生産量が増加傾向にあり、日本国内においても主要な食肉として消費量が伸びています。健康志向の高まり、牛肉や豚肉と比較して手頃な価格、そして調理のしやすさがその要因です。日本はブラジルやタイなどからの輸入に大きく依存していますが、国産鶏肉に対する需要も高く、地鶏や銘柄鶏といった付加価値の高い製品が市場を活性化させています。鶏肉産業は、畜産業だけでなく、飼料産業、食品加工業、外食産業に大きな経済的影響を与えています。一方で、飼料価格の高騰、鳥インフルエンザなどの疾病リスク、糞尿処理や温室効果ガス排出といった環境負荷、そして労働力不足といった課題も抱えています。

将来展望として、鶏肉産業はいくつかの重要な方向性で進化していくと予想されます。まず、健康志向への対応は引き続き重要であり、低脂肪・高タンパク質という鶏肉の特性を活かした機能性表示食品や、特定の栄養素を強化した商品開発が進むでしょう。持続可能性への取り組みも不可欠です。飼料効率の改善による環境負荷の低減、糞尿のバイオガス発電などへの有効活用、温室効果ガス排出削減が求められます。また、アニマルウェルフェア(動物福祉)の観点から、鶏の快適な飼育環境を確保する取り組み、例えば放し飼いやケージフリー飼育の普及も進むと考えられます。植物由来の代替肉や培養肉といった新たな食肉技術の進展は、鶏肉市場に競争と共存の機会をもたらすでしょう。技術革新は生産効率の向上と品質管理の徹底に寄与し、AIやIoTのさらなる活用、ゲノム編集技術による品種改良、新たな加工技術による付加価値向上も期待されます。消費者の多様なニーズに応えるため、カット済みや味付け済み、調理済みといった簡便調理商品の拡充、高齢者向けやアレルギー対応食品の開発も進むでしょう。地域ブランド化や差別化戦略を通じて、国産鶏肉の国際競争力を強化し、輸出拡大を図ることも重要な課題となります。これらの取り組みを通じて、鶏肉は今後も私たちの食生活に欠かせない存在であり続けるでしょう。