グローバル力率改善装置市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

力率改善装置市場レポートは、業界をタイプ(アクティブ力率改善装置、パッシブ力率改善装置、ハイブリッド力率改善装置)、エンドユーザー(住宅、商業、産業)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

力率改善装置市場:2030年までの予測

市場概要

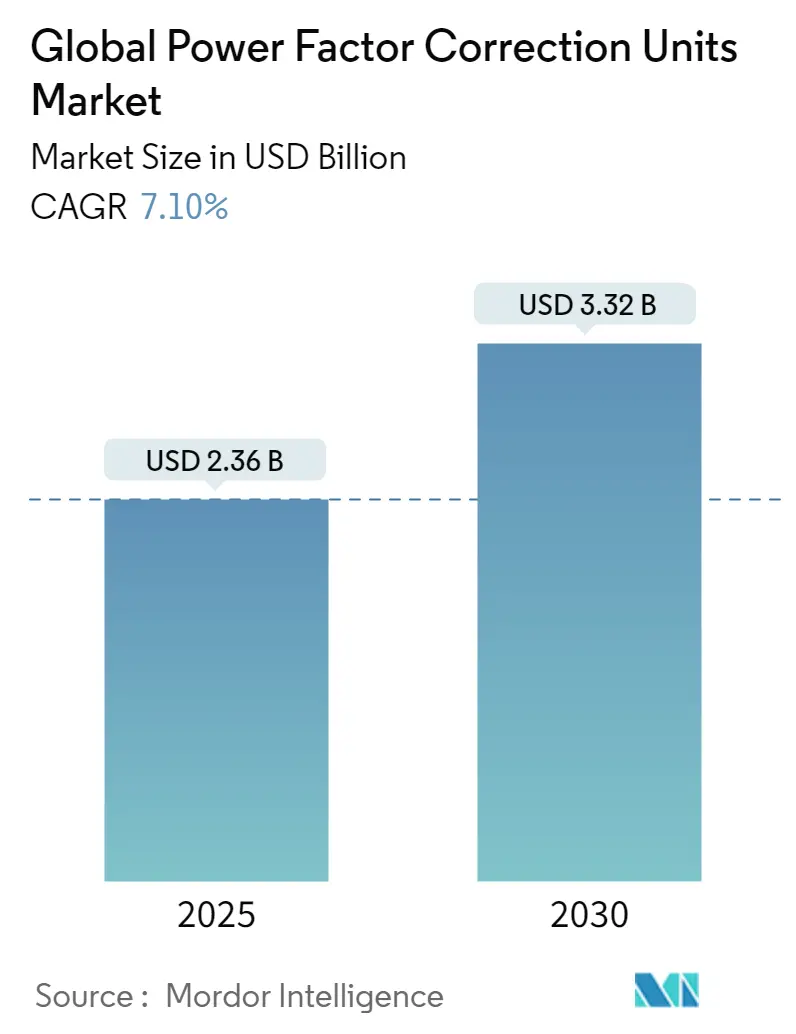

世界の力率改善装置市場は、2025年には23.6億米ドルと推定され、2030年までに33.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.1%が見込まれています。

本レポートでは、市場をタイプ別(アクティブ力率改善装置、パッシブ力率改善装置、ハイブリッド力率改善装置)、エンドユーザー別(住宅、商業、産業)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化して分析しています。過去5年間のデータと今後5年間の予測を提供しています。

市場の推進要因、課題、機会

中期的には、急速な工業化、エネルギー効率に関する規制や基準の厳格化が、世界の力率改善装置市場の最も重要な推進要因となると予想されています。

一方で、力率改善装置に関連する複雑なメンテナンスや技術的課題は、予測期間中の市場にとって脅威となる可能性があります。

しかし、スマートグリッドの導入に向けた継続的な取り組みは、効率的な電力管理を必要とし、将来的に市場に多くの機会を創出すると期待されています。

地域別では、アジア太平洋地域が最も高い年間成長率を記録し、顕著な成長を遂げると予測されています。これは、同地域の製造業の成長と風力エネルギー設備への注力によるものです。現在、市場規模が最も大きいのは北米地域です。市場の集中度は中程度です。

主要な市場トレンドと洞察

1. 産業分野の成長

世界の産業界は、技術の進歩、自動化の増加、効率性と生産性への重視といった要因が相まって、近年大規模な成長と拡大を経験しています。この産業成長は、力率改善装置市場にプラスの影響を与え、その需要を強化し、成長軌道を推進しています。

国連工業開発機関が発表したデータによると、世界の製造業生産高は2022年以降一貫して成長しており、インド、中国、マレーシア、南アフリカなどの発展途上国における製造業強化への注力により、2023年の第1四半期から第4四半期にかけて1.4%増加しました。これは、世界的な製造業生産高の増加を示しています。

産業分野には、鉄鋼製造、石油化学、セメント生産、パルプ・製紙工場などのエネルギー集約型産業が含まれます。これらの産業は、大量の無効電力を必要とする大規模な設備を稼働させており、力率改善技術の主要な導入候補となっています。力率改善装置を導入することで、これらの施設は電気料金を大幅に削減できます。多くの電力会社は低い力率に対して罰金を課しているためです。さらに、力率の改善は電圧安定性を高め、電気インフラへの負担を軽減し、高価な産業設備の寿命を延ばし、電気的な問題によるダウンタイムを最小限に抑える可能性があります。

イノベーションへの注力は、製造業における自動化とデジタル化の新時代を到来させました。自動化システムとロボット技術はますます普及し、高い生産率と運用効率の向上を可能にしています。この複雑さはしばしば力率の低下を引き起こし、メーカーは包括的な電力品質ソリューションへの投資を促しています。例えば、2023年6月には、ABB IndiaがArcelorMittal Nippon Steel Indiaのハジラ(グジャラート州)にある先進的な冷間圧延工場(CRM)向けに、電化および自動化システムを提供する契約を獲得しました。このプロジェクトには、ABB Ability System 800xA分散制御システム(DCS)および関連する機械と供給が含まれます。

インダストリー4.0のパラダイムの下で産業プロセスがますますデジタル化・自動化されるにつれて、高度な力率改善ソリューションの需要が高まっています。現代の産業施設は、リアルタイム監視、適応型補正、およびより広範なエネルギー管理システムとのシームレスな統合を備えたスマート力率改善装置を統合しています。したがって、上記のように、産業分野は予測期間中に大きく成長すると予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、急速な工業化、増大するエネルギー需要、エネルギー効率への注力の高まりを特徴とする、世界の力率改善装置市場における極めて重要な市場です。この広大で多様な地域は、急速に進化する様々な経済圏を包含しており、力率改善産業にとって有利な市場シナリオを提示しています。

工業化は、アジア太平洋地域全体で力率改善装置の採用を推進する主要な要因です。自動車、エレクトロニクス、繊維、重工業にわたる世界の製造拠点としてのこの地域の地位は、高度な電力管理ソリューションを必要とします。これらの国々で産業分野が急速に成長しているため、力率改善装置の需要は大幅に増加すると予想されます。例えば、2023会計年度において、インドの製造業輸出は過去最高の4474.6億米ドルに達し、前年度(2022会計年度)の4220億米ドルから6.03%の成長を記録しました。製造業はインドのGDPの17%を占め、2730万人以上の雇用を創出しており、同国の経済において極めて重要な役割を担っています。インド政府は、様々なイニシアチブと政策により、2025年までに製造業の市場シェアを25%に引き上げることを目指しています。

これらのエネルギー集約型産業は、その実質的な無効電力需要により、電気システムを最適化し、運用コストを削減し、厳格なエネルギー効率規制に準拠するために、力率改善技術にますます注目しています。産業アップグレードと先進製造技術の採用への推進は、信頼性の高い力率改善ソリューションの必要性をさらに強調しています。

アジア太平洋地域における都市化とインフラ開発も、力率改善装置の需要増加に大きく貢献しています。急速な都市拡大と工業団地および経済特区の設立は、既存の電力インフラに前例のない負担をかけています。これにより、電力品質の向上とグリッド安定性への注目が高まり、力率改善が送電損失の軽減と全体的な電気システム効率の向上に重要な役割を果たしています。例えば、2023年10月、マレーシア政府はペラ州に4つの新しい工業団地を設立するために多額の投資を行う計画を発表しました。その中でも特に注目すべきは、タンジュン・マリムに建設されるAutomotive High-Tech Valley(AHTV)で、マレーシアの自動車産業を活性化させるための重要な動きとして設計されています。この事業は、今後10年間で67億米ドルという驚異的な投資を引き込むと予測されています。

さらに、地域全体で注目を集めているスマートシティの概念は、インテリジェントな力率改善装置を含む高度な電力管理システムを、都市の電気インフラの不可欠な構成要素として組み込んでいます。したがって、上記のように、アジア太平洋地域は予測期間中に市場を支配すると予想されます。

競争環境

世界の力率改善装置市場は、半細分化された状態にあります。この市場の主要プレーヤーには、ABB Ltd、Siemens AG、General Electric Company、Schneider Electric SE、Eaton Corporationなどが含まれます(順不同)。

最近の業界動向

* 2024年3月: FRAKO Kondensatoren-und Anlagenbau GmbHは、Siemens Mobility Bulgariaと提携し、動的力率改善システムを開発しました。この提携は、電力品質を向上させ、無効電力に関連するコストを削減することを目的としています。このシステムは、電力、応答性、寿命を重視し、顧客のあらゆる要求を満たすように調整されています。

* 2023年3月: 東芝エレクトロニクスヨーロッパGmbH(東芝)は、新しい650V定格ディスクリートIGBTを発表しました。このIGBTは、エアコン、家電製品、産業機器の電源などの力率改善(PFC)回路向けに特別に設計されています。GT30J65MRBは、60A定格のNチャネルIGBTで、TO-3P(N)パッケージに収められており、東芝の最先端技術と最適化された内部トレンチ設計を活用しています。

このレポートは、電力システムの効率向上に不可欠な力率改善(PFC)ユニットの世界市場について、包括的な分析を提供しています。

1. 力率改善(PFC)ユニットの概要と重要性

力率改善(PFC)ユニットは、電力供給における力率を最適化するために設計された電気機器やシステムです。力率は、供給された電力がどれだけ有効に利用されているかを示す指標であり、理想的な力率1(100%)は、全ての電力が有効な仕事に変換されている状態を意味します。PFCユニットは、電圧と電流の位相差を低減することで力率を改善し、システムの全体的な効率を高めます。これにより、エネルギー損失の削減、電気料金の低減、システム容量の増加、電気部品の寿命延長といった多岐にわたるメリットがもたらされ、幅広い分野でその重要性が認識されています。

2. 市場規模と成長予測

世界の力率改善ユニット市場は堅調な成長を続けており、2024年には21.9億米ドルと推定されています。2025年には23.6億米ドルに達し、2025年から2030年までの予測期間において年平均成長率(CAGR)7.10%で拡大し、2030年には33.2億米ドル規模に達すると予測されています。この成長は、世界的な電力効率向上への意識の高まりと、関連技術の進歩に支えられています。

3. 市場の主要な推進要因と課題

市場の成長を促進する主な要因としては、「急速な産業成長」と「厳格な規制基準」が挙げられます。特に、電力消費量の多い産業分野での効率化ニーズの高まりや、各国政府による電力効率規制の強化が市場を牽引しています。

一方で、「メンテナンスおよび技術的な課題」は、PFCユニットの導入と運用における障壁となる可能性があります。

4. 市場セグメンテーションの詳細

本市場は、製品のタイプ、エンドユーザー、および地域に基づいて詳細にセグメント化されています。

* タイプ別: アクティブ力率改善ユニット、パッシブ力率改善ユニット、ハイブリッド力率改善ユニットの3種類に分類されます。

* エンドユーザー別: 住宅、商業、産業の各分野における電力効率改善ニーズに対応しています。

* 地域別:

* 北米: 米国、カナダなどを含み、2025年には最大の市場シェアを占めると予測されています。

* ヨーロッパ: ドイツ、フランス、英国など主要国を含み、環境規制の厳格化が市場を牽引しています。

* アジア太平洋: 中国、インド、日本、韓国など主要国を含み、予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長すると推定されています。急速な工業化と都市化が市場拡大の主要因です。

* 中東およびアフリカ: サウジアラビア、アラブ首長国連邦など主要国を含みます。

* 南米: ブラジル、アルゼンチンなど主要国を含みます。

これらの地域ごとの市場規模と需要予測は、2029年まで詳細に分析されています。

5. 競争環境と主要プレイヤー

世界の力率改善ユニット市場は、複数の大手企業によって競争が繰り広げられています。主要な市場プレイヤーには、ABB Ltd、Schneider Electric SE、Eaton Corporation、Siemens AG、General Electric Companyなどが挙げられ、その他多数の企業が存在します。これらの企業は、市場での地位を強化するために、合併・買収、合弁事業、提携、協定といった戦略を積極的に採用しています。レポートでは、各社のプロファイル、採用戦略、市場ランキング、およびシェア分析を通じて、競争状況を詳細に解説しています。

6. 市場機会と将来のトレンド

将来の市場成長を促進する重要なトレンドとして、「スマートグリッドの開発」が挙げられます。スマートグリッド技術の進化は、電力管理の効率化と最適化をさらに進め、PFCユニットの需要を拡大させる新たな機会を創出すると期待されています。

7. レポートの構成と提供情報

本レポートは、序論、エグゼクティブサマリー、調査方法論、市場概要、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な章立てで構成されており、力率改善ユニット市場に関する深い洞察を提供します。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2029年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 急速な産業成長

- 4.5.1.2 厳格な規制基準

- 4.5.2 阻害要因

- 4.5.2.1 メンテナンスと技術的課題

- 4.6 サプライチェーン分析

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 アクティブ力率改善ユニット

- 5.1.2 パッシブ力率改善ユニット

- 5.1.3 ハイブリッド力率改善ユニット

- 5.2 エンドユーザー

- 5.2.1 住宅

- 5.2.2 商業

- 5.2.3 産業

- 5.3 地域 [市場規模と2029年までの需要予測(地域のみ)]

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 北欧

- 5.3.2.7 ロシア

- 5.3.2.8 トルコ

- 5.3.2.9 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 オーストラリア

- 5.3.3.4 日本

- 5.3.3.5 韓国

- 5.3.3.6 マレーシア

- 5.3.3.7 タイ

- 5.3.3.8 インドネシア

- 5.3.3.9 ベトナム

- 5.3.3.10 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 サウジアラビア

- 5.3.4.2 アラブ首長国連邦

- 5.3.4.3 ナイジェリア

- 5.3.4.4 エジプト

- 5.3.4.5 カタール

- 5.3.4.6 南アフリカ

- 5.3.4.7 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 コロンビア

- 5.3.5.4 その他の南米

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 ABB Ltd

- 6.3.2 シュナイダーエレクトリックSE

- 6.3.3 イートン・コーポレーション

- 6.3.4 シーメンスAG

- 6.3.5 ゼネラル・エレクトリック・カンパニー

- 6.3.6 エマソン・エレクトリック社

- 6.3.7 三菱電機株式会社

- 6.3.8 東芝デバイス&ストレージ株式会社

- 6.3.9 クランプトン・グリーブス・リミテッド

- 6.3.10 L&T エレクトリカル&オートメーション

- *リストは網羅的ではありません

- 6.4 その他の主要企業リスト

- 6.5 市場ランキング/シェア(%)分析

7. 市場機会と将来のトレンド

- 7.1 スマートグリッド開発

*** 本調査レポートに関するお問い合わせ ***

グローバル力率改善装置について、その定義から将来展望までを詳しくご説明いたします。

定義

力率とは、交流電力において、実際に仕事をする有効電力と、電圧と電流の積である皮相電力との比率を指します。この力率が低い状態とは、電力系統に無効電力が多く流れていることを意味し、これは電力会社から供給される電力のうち、実際に利用されない電力が大きい状態です。力率が低いと、送電線や変圧器などの電力設備に余分な電流が流れ、送電損失の増加、設備容量の無駄、電圧降下の発生、さらには電気料金の割増といった問題が生じます。

グローバル力率改善装置とは、単一の負荷や特定の設備だけでなく、工場全体、ビル全体、あるいは複数の拠点にわたる広範な電力系統全体の力率を最適化し、改善するための装置やシステムを指します。従来の局所的な力率改善装置が特定の負荷に対して機能するのに対し、「グローバル」という言葉は、より広範な範囲での統合的な電力品質管理や、高度な制御によるシステム全体の効率化を目指すことを示唆しています。これは、インテリジェントな制御、ネットワーク連携、分散型システムの統合などを特徴とし、電力系統全体の無効電力を抑制し、電力効率の向上、省エネルギー、コスト削減、そして電力品質の安定化を実現することを目的としています。

種類

力率改善装置は、その動作原理によって大きく受動型と能動型に分類されます。

1. 受動型力率改善装置:

* 進相コンデンサ: 最も一般的な力率改善装置です。誘導性負荷(モーターなど)によって発生する遅れ無効電力を打ち消すために、進み無効電力を供給します。固定式や、負荷変動に応じて自動的にコンデンサの投入・開放を行う自動力率調整器(APFC: Automatic Power Factor Corrector)付きのものがあります。構造がシンプルで安価ですが、高調波の影響を受けやすいという課題があります。

* リアクトル: 高調波対策と組み合わせて使用されることが多く、特に進み力率となる場合にこれを補償するために用いられます。

2. 能動型力率改善装置:

* アクティブフィルタ(能動型電力フィルタ): IGBTなどの半導体素子を用いたインバータ技術を応用し、高調波電流を検出して逆位相の補償電流を注入することで、高調波と力率改善を同時に行います。受動型に比べて高価ですが、高速かつ高精度な制御が可能で、高調波対策と力率改善を統合的に行える点が特徴です。

* 静止型無効電力補償装置(SVC: Static Var Compensator): 大規模な電力系統や産業設備向けに、サイリスタ制御リアクトルとコンデンサを組み合わせて無効電力を高速に調整し、電圧安定化や力率改善を行います。

* 静止型同期補償装置(STATCOM: Static Synchronous Compensator): SVCの進化版であり、電圧源インバータを用いて無効電力を供給・吸収します。SVCよりもさらに高速かつ高精度な制御が可能で、より広範囲な電圧変動に対応できます。

グローバルな視点では、これらの能動型装置を複数分散配置し、ネットワークで連携させて統合的に制御するシステムも含まれます。

用途

グローバル力率改善装置は、電力効率の向上と電力品質の安定化が求められる様々な分野で活用されています。

* 産業分野: 工場やプラントでは、誘導電動機、溶接機、アーク炉、誘導加熱装置など、無効電力を多く消費する設備が多数存在します。これらの設備全体の力率を改善することで、電力損失の低減、設備容量の有効活用、電気料金の削減に貢献します。

* 商業施設: オフィスビル、データセンター、ショッピングモールなどでは、空調設備、照明、エレベーター、IT機器などが大量の電力を消費します。これらの施設全体の力率を最適化することで、省エネと運用コストの削減を実現します。

* 公共施設: 病院、学校、交通機関などでも、安定した電力供給と効率的なエネルギー利用が不可欠であり、力率改善装置が導入されています。

* 再生可能エネルギー: 太陽光発電や風力発電などの分散型電源が系統に連系される際、系統の電圧安定化や力率維持のために重要な役割を果たします。

* 電力系統: 変電所や送電線レベルでも、広域な電圧安定化や送電損失の低減のために、大規模なSVCやSTATCOMが導入されています。

「グローバル」という観点からは、複数の工場やビルを跨る企業グループ全体での電力効率改善、あるいはスマートグリッドにおける広域な電力品質管理といった、より大規模で統合的な電力マネジメントへの応用が期待されます。

関連技術

グローバル力率改善装置の性能向上と普及には、様々な関連技術の発展が不可欠です。

* 高調波対策: 力率改善と高調波抑制は密接に関連しており、アクティブフィルタやパッシブフィルタといった高調波対策技術は、力率改善装置と統合されることが多くあります。

* スマートグリッド: 電力系統全体の最適化を目指すスマートグリッドの概念において、力率改善装置は電力品質管理の重要な要素となります。双方向通信や分散型電源との連携を通じて、系統全体の効率と安定性を高めます。

* IoT/AI: リアルタイムでの電力データの監視、AIによる負荷変動の予測、最適な力率改善制御の自動化、異常検知などが可能となり、装置のインテリジェント化を加速させます。

* エネルギーマネジメントシステム(EMS): ビルエネルギーマネジメントシステム(BEMS)や工場エネルギーマネジメントシステム(FEMS)など、施設全体のエネルギー利用を最適化するシステムに、力率改善装置が統合されることで、より包括的な省エネが実現します。

* パワーエレクトロニクス: IGBT、SiC(炭化ケイ素)、GaN(窒化ガリウム)などの高性能半導体素子の進化は、能動型力率改善装置の効率向上、小型化、高速応答化に大きく貢献しています。

* 分散型電源: 太陽光発電や蓄電池などの分散型電源が普及する中で、これらの電源と連携し、系統の安定性を保ちながら力率を最適化する技術が重要となります。

市場背景

グローバル力率改善装置の市場は、複数の要因によって成長を続けています。

* 省エネルギー意識の高まり: 地球温暖化対策やCO2排出量削減目標の達成に向け、世界的に省エネルギーへの意識が高まっています。力率改善は、電力損失を削減し、エネルギー効率を高める直接的な手段として注目されています。

* 電気料金の高騰: 燃料費調整額や再生可能エネルギー発電促進賦課金などの影響により、多くの国で電気料金が上昇傾向にあります。力率改善による電気料金の削減は、企業や施設にとって大きな経済的メリットとなります。

* 電力品質への要求: デジタル機器や精密機器の普及に伴い、電力系統の電圧変動や高調波歪みに対する許容度が低下しています。安定した電力品質を維持するためには、力率改善装置が不可欠です。

* 再生可能エネルギーの導入拡大: 太陽光や風力発電の導入が進む一方で、これらの変動性電源が系統に与える影響を緩和し、安定した電力供給を維持するための技術として、力率改善装置の重要性が増しています。

* スマートファクトリー/スマートビルディング化: 産業界や建築分野におけるIoTやAIの導入により、設備全体の効率的な運用が求められており、力率改善装置もその一環として統合されています。

「グローバル」という視点では、国際的な環境規制やエネルギー効率基準への対応、多国籍企業における電力管理の標準化といった側面も、市場の成長を後押ししています。

将来展望

グローバル力率改善装置の将来は、技術革新と社会のニーズの変化によって、さらなる進化が期待されます。

* 高効率化・小型化: SiCやGaNといった次世代パワー半導体の採用により、装置の電力変換効率が向上し、同時に小型化・軽量化が進むでしょう。これにより、設置場所の制約が緩和され、より多様な場所への導入が可能になります。

* インテリジェント化・自律化: AIや機械学習の技術がさらに進化し、電力系統の状況をリアルタイムで分析し、将来の負荷変動を予測することで、最適な力率改善制御を自律的に行う装置が登場するでしょう。自己診断機能や予知保全機能も強化されます。

* ネットワーク連携・統合: EMSやスマートグリッドとのシームレスな連携がさらに進み、クラウドベースのプラットフォームを通じて、複数の拠点や広域な電力系統全体の力率を統合的に管理・最適化するシステムが主流となるでしょう。

* 分散型・モジュール化: 負荷の近くに分散配置できるモジュール型の力率改善装置が増え、システムの柔軟性や拡張性が向上します。これにより、特定の負荷やエリアに特化したきめ細やかな電力品質管理が可能になります。

* 直流系統への対応: 将来的に直流配電システムが普及する可能性を考慮し、直流系統における無効電力補償や電力品質管理に対応する技術開発も進むでしょう。

* 多機能化: 力率改善だけでなく、高調波抑制、電圧安定化、フリッカ対策、さらには蓄電池との連携によるピークカット・ピークシフトなど、複数の電力品質改善機能を統合した複合装置が一般的になることが予想されます。

これらの進化により、グローバル力率改善装置は、単なる電力効率改善装置から、電力系統全体の安定性と持続可能性を支える基幹技術へと発展していくことでしょう。