精密農業市場 規模・シェア分析:成長動向および予測(2025年~2030年)

精密農業市場レポートは、テクノロジー(ガイダンスシステム、リモートセンシング、可変施用技術、ドローンおよびUAVなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(収量モニタリング、可変施用、圃場マッピング、土壌および作物健全性モニタリングなど)、農場規模(小規模、中規模、大規模農場)、および地域で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

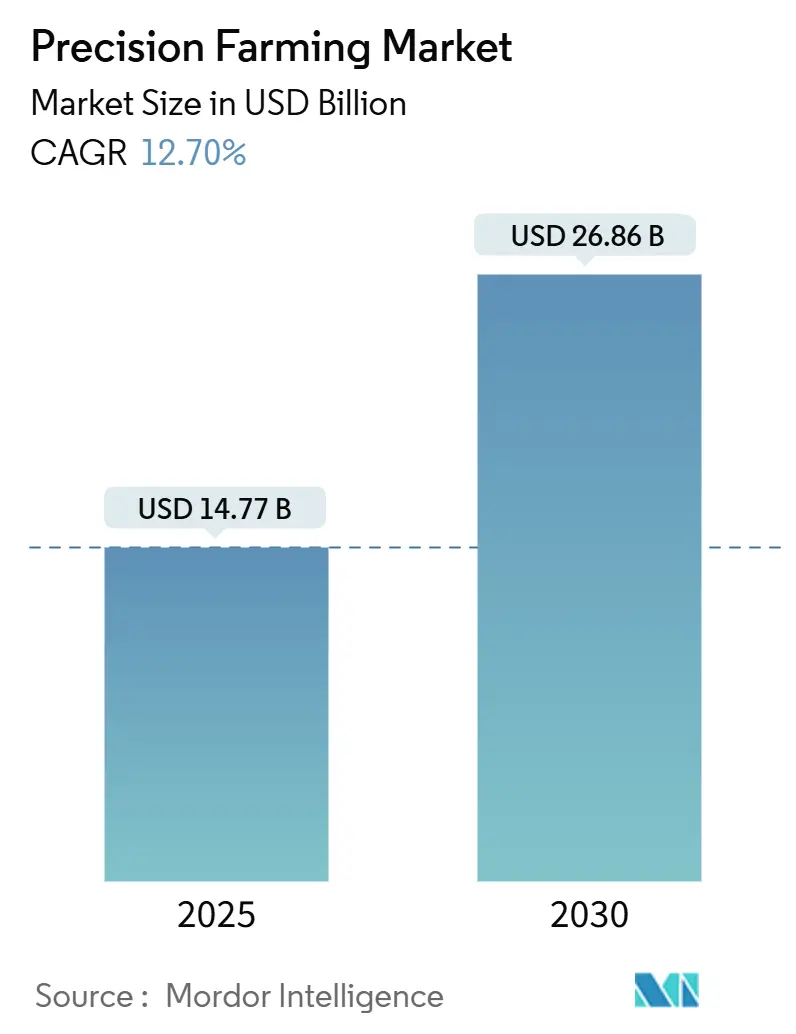

精密農業市場は、2025年には147.7億米ドルと推定され、2030年までに268.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.70%です。この市場は、技術(ガイダンスシステム、リモートセンシング、変動率技術、ドローン・UAVなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(収量モニタリング、変動率適用、圃場マッピング、土壌・作物健康モニタリングなど)、農場規模(小規模、中規模、大規模農場)、および地域によってセグメント化されています。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場の動向と洞察

精密農業市場は、衛星IoTコンステレーション、GNSS誘導自動操舵、AI搭載自律型機器の進化により、デジタル農業の適用範囲が拡大し、炭素クレジットインセンティブが具体的な投資収益率(ROI)に結びついています。John DeereとSpaceXの連携による携帯電話不感地帯での高精度測位、AGCOのPTx Trimble合弁事業による異種フリートへのレトロフィット、米国農務省(USDA)のClimate-Smart Commoditiesプログラムなどが、変動率投入の最適化を促進する技術サイクルを強化しています。支出面ではハードウェアが依然として優勢ですが、ソフトウェアとエッジAI分析は二桁成長を遂げており、データ収集からリアルタイムの意思決定自動化への業界シフトを反映しています。地域別では北米が最大のシェアを維持し、インドのスマート農業エコシステムと中国の精密農業政策に支えられ、アジア太平洋地域が最速のCAGRを示しています。

市場の推進要因

* 大規模農場におけるGNSS対応自動操舵の普及: 1,000ヘクタールを超える農場ではGNSS自動操舵の導入率が70%に達しており、John DeereのStarFire 7000受信機などが貢献しています。SpaceX Starlinkは携帯電話ネットワークが届かない場所でのガイダンスデータバックホールを提供し、AGCOのOutRunレトロフィットキットは異種フリートの操舵アップグレードを可能にしています。労働力不足がロボティクスの価値を高め、燃料費削減と圃場利用率向上を通じてROIを増幅させています。この要因はCAGRに+2.1%の影響を与えると予測されています。

* マルチスペクトル/熱ドローンセンサーの急速なコスト低下: 世界中で30万台以上の農業ドローンが5億ヘクタール以上を処理しており、DJIのMavic 3 Multispectralのような低価格化が進んでいます。センサーの小型化により飛行時間が倍増し、ブラジルや米国での規制緩和が運用範囲を拡大しています。AIによる異常検知は、収量損失が発生する前に栄養ストレスを早期に特定することを可能にしています。この要因はCAGRに+1.8%の影響を与えると予測されています。

* 変動率投入を奨励する炭素クレジット制度: USDAの31億ドルのClimate-Smart Commoditiesイニシアチブは、精密農業の実践を検証し、炭素クレジットを通じて農家に報奨を提供しています。欧州のFarm to Fork戦略は2030年までに化学物質使用を50%削減するよう義務付けており、中国の炭素取引プラットフォームも農家協同組合が排出削減量を販売することを可能にしています。この要因はCAGRに+1.5%の影響を与えると予測されています。

* サブインチ測位のための衛星IoTコンステレーション: 衛星IoTの収益は2022年の13億ドルから2032年には87億ドルに急増すると予測されており、農業が最大のユースケースです。John DeereのJDLink BoostはStarlinkを通じてテレマティクスを提供し、OneWebは広大な地域で低遅延バックホールを提供しています。継続的な接続性により、自律型散布機の群れが連携し、世界の農業GDPに5000億ドル以上の経済的利益をもたらす可能性を秘めています。この要因はCAGRに+2.3%の影響を与えると予測されています。

* AIベースの農業リスクスコアと保険割引: この要因はCAGRに+1.2%の影響を与えると予測されています。

* エッジAIロボティクスへのベンチャー資金シフト: この要因はCAGRに+1.4%の影響を与えると予測されています。

市場の抑制要因

* 異種ブランド機器間のデータ相互運用性のギャップ: 農家の約73%が複数のOEMの機器を使用しており、データサイロが発生し、エンドツーエンドの分析を妨げています。独自のファイル形式やCANバスプロトコルがシームレスなデータフローを阻害しており、レガシー機器へのレトロフィットは高コストです。この要因はCAGRに-1.6%の影響を与えると予測されています。

* 農場OTネットワークに対する地方のサイバーセキュリティ脅威: 機器がインターネットに接続されることで、ランサムウェアやデータ窃盗の標的となるリスクが高まっています。小規模農家は専門家不足に直面しており、デフォルトパスワードや未パッチのファームウェアが脆弱性となっています。この要因はCAGRに-1.2%の影響を与えると予測されています。

* サハラ以南アフリカにおけるRTKネットワークのカバレッジの停滞: サハラ以南アフリカではRTKネットワークのカバレッジが40%で停滞しており、精密農業の導入を妨げています。この要因はCAGRに-0.8%の影響を与えると予測されています。

* アルゴリズムによる意思決定への農家の抵抗: この要因はCAGRに-0.9%の影響を与えると予測されています。

セグメント分析

* 技術別: ガイダンスシステムは2024年に38%の市場シェアを占め、GNSS受信機による高精度な機械操舵が牽引しています。変動率技術は、肥料や化学物質価格の高騰により、2030年までに13.90%のCAGRで成長すると予測されています。ドローンベースのリモートセンシングは、安価なマルチスペクトルペイロードを活用し、AIモデルによる早期の栄養ストレス検知を可能にしています。ロボットはエッジAIプラットフォームへのベンチャー資金シフトにより牽引力を増しており、衛星IoTは携帯電話網が届かない圃場からのセンサー入力を中継しています。John Deereは第2世代自律型スタックでトウモロコシと大豆の完全自律化を目指しており、AGCOのOutRunキットのような異種フリートへのレトロフィットが人気を集めています。オープンAPIとハードウェアに依存しないコンポーネントを提供する技術サプライヤーが市場で優位に立つと見られています。

* コンポーネント別: ハードウェアは2024年に52%の市場シェアを占めていますが、ソフトウェア収益はエッジAIがネットワーク切断時でも数秒で実用的な処方を提供するため、13.82%のCAGRで上昇しています。センサーの小型化により、小規模農場でも高密度な土壌水分グリッドを導入できるようになりました。マネージドサービス市場は、ソフトウェアパッチやサイバー脅威監視のためにサードパーティパートナーへの依存が増加するにつれて拡大すると予想されています。ハードウェアのマージンが圧縮される中、ベンダーはアップデート、アルゴリズム、炭素クレジット報告ダッシュボードをバンドルしたサブスクリプションを通じて経常収益を追求しています。

* アプリケーション別: 収量モニタリングは2024年に29.40%の市場シェアを占め、空間変動データを提供し、あらゆる処方箋の基盤となっています。ドローンベースの偵察は、AIモデルが栄養ストレスを早期に発見し、マイクロドーズ葉面散布を促すため、13.12%のCAGRで加速しています。変動率適用は、John DeereのExactShotシステムを使用することで、1エーカーあたり40.74ドルの節約と肥料を最大66%削減できることが実証されています。収穫自動化、灌漑管理、下流ロジスティクスも進化しており、持続可能性指標が厳しくなるにつれて、コンプライアンスモジュールが農学ツールと並んで配置され、シーズン中に炭素検証が可能になっています。

* 農場規模別: 1,000ヘクタールを超える大規模農場は2024年に55%の市場シェアを占めていますが、100ヘクタール未満の小規模農場は、低コストIoTキット、衛星バックホール、政府助成金により参入障壁が下がり、13.20%の最も高いCAGRを記録しています。インドのDigital Agriculture Mission(512万米ドル)は、センサーとクラウドダッシュボードを補助し、小規模農家のデジタル化を推進しています。中規模農場(100~1,000ヘクタール)は52%の導入率を示し、機械の完全な買い替えを避けるレトロフィットキットが促進要因となっています。高額な設備投資が必要だった機器がサブスクリプションで利用可能になり、農場規模間のデジタル格差が縮小しています。

地域分析

* 北米: 2024年に41.70%の地域シェアを維持しており、成熟したGNSSネットワーク、確立されたディーラーエコシステム、炭素プログラムのデジタル記録を認識する規制環境が貢献しています。成長率は新興地域に比べて安定していますが、レガシーディスプレイの交換サイクルと完全機械自律化への拡大が需要を維持すると見られています。

* アジア太平洋: 精密農業市場で14.22%の最速成長率を記録しています。インドのスマート農業市場(2028年までに8億8621万ドルに達する予測)と中国のデジタル農業政策が牽引しています。政府資金による衛星コンステレーション、低コストドローン、農村ブロードバンド投資が小規模農家での導入を支えています。

* ヨーロッパ: 2030年までに化学物質を50%削減するという環境法制の下で着実に進展しており、精密散布がコンプライアンスの手段となっています。ドイツでの圃場試験では、収量損失なしで農薬を10-20%削減できることが確認され、農家の信頼を強化しています。

* ラテンアメリカ: ブラジルとアルゼンチンでは、干ばつによる収入減で2024年にトラクター購入が14%減速しましたが、規制緩和後にドローン散布が加速しました。

* 中東・アフリカ: まだ初期段階にあり、サハラ以南の農家にとって衛星IoTは生命線ですが、手頃な価格とスキルギャップが導入速度を抑制しています。

競争環境

業界構造は統合が進んでいます。AGCOはTrimbleの農業部門の85%を20億ドルで買収し、PTx Trimbleを設立し、2028年までに精密農業収益20億ドル超を目指しています。John DeereはSpaceXとの接続、2025年の製品ライン拡大、ビジョン、AI、リモート診断を統合した第2世代自律型スタックでリーダーシップを拡大しています。CNHはRaven Industriesを吸収し、CaseとNew Hollandのフリートにリアルタイム機械学習を組み込んでいます。DJIは世界のドローンシェアで西洋の競合他社を凌駕しています。

戦略としては、オープンAPI、クロスブランドのレトロフィット、サービスとしての価格設定が、異種フリートの市場獲得に重点を置かれています。ベンチャー資金は純粋な農場管理SaaSから、オフラインで機能する自律型モジュールへと傾斜しており、具体的な生産性向上への投資家の関心を反映しています。マシンビジョンと変動率適用に関する特許がロイヤリティの流れを形成し、知的財産が競争の最前線となっています。

主要プレイヤーと最近の業界動向

主要プレイヤーには、AGCO Corporation、Ag Junction Inc、John Deere、DICKEY-john Corporation、TeeJet Technologiesなどが挙げられます。

* 2025年2月: AGCOはTrimbleの農業部門の85%を20億ドルで買収し、PTx Trimbleを設立し、レトロフィット自律ソリューションを加速させました。

* 2025年2月: John Deereは、予測自動化機能を備えた2025年型S7コンバイン、改良型9RXトラクター、See & Spray Premium雑草標的機能を搭載したHagieスプレーヤーを発表しました。

* 2025年1月: John Deereは、知覚範囲を拡大し、モバイルアプリ制御を備えた第2世代自律型スタックを発表しました。

本レポートは、精密農業(Precision Farming, PF)市場に関する詳細な分析を提供しています。精密農業は、情報技術(IT)を活用し、作物と土壌が必要とするものを正確に供給することで、健康と生産性を確保する農場管理手法です。その目的は、収益性、持続可能性、環境保護を保証することにあり、「衛星農業」や「サイトスペシフィック作物管理(SSCM)」とも呼ばれています。

精密農業市場は、2025年には147.7億米ドルの規模に達すると評価されています。2030年には268.6億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は12.70%と見込まれています。地域別では、アジア太平洋地域が最も急速な成長を遂げると予想されており、同期間のCAGRは14.22%です。技術別では、投入資材の最適化を目指す生産者のニーズを反映し、可変施用技術(Variable-Rate Technology)が13.90%のCAGRで最も急速に拡大すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。大規模農場におけるGNSS対応自動操舵システムの採用急増、マルチスペクトル/熱ドローンセンサーの急速なコスト低下が挙げられます。また、政府による炭素クレジット制度が、可変施用による投入資材削減を奨励し、農家の収益性を高めています。さらに、サブインチ精度の圃場テレメトリーを実現する衛星IoTコンステレーションの統合、AIベースのリスク評価システムを導入する農場への保険割引も重要な推進力です。ベンチャー資金が農場管理SaaSからエッジAIロボティクスへとシフトしていることも、市場の革新を後押ししています。特に、衛星IoT接続は、携帯電話カバレッジのない農地の77%をカバーし、自律型機器や分析のための継続的なデータフローを確保する上で極めて重要です。

一方で、市場の成長を阻害する要因も存在します。異なるブランドの機械間におけるデータ相互運用性のギャップ、農場のOTネットワークを標的とした地方でのサイバーセキュリティ脅威が課題となっています。サハラ以南アフリカにおけるRTKネットワークのカバレッジの停滞も一因です。また、アルゴリズムによる意思決定が農家の自律性を損なうことへの抵抗感も、導入の障壁となっています。

本レポートでは、精密農業市場を様々な側面から詳細に分析しています。技術別では、ガイダンスシステム(GNSS/GPS、GISなど)、可変施用技術(肥料、播種、農薬など)、リモートセンシング、ドローン、ロボティクス、エッジ・クラウド分析プラットフォームなどが対象です。コンポーネント別では、センサーやコントローラーなどのハードウェア、農場管理SaaSやデータ分析・AIなどのソフトウェア、そして統合・コンサルティングやマネージドサービスなどのサービスに分類されます。アプリケーション別では、収量モニタリング、可変施用、圃場マッピング、土壌・作物健康モニタリング、灌漑管理、作物偵察、収穫自動化・ロジスティクスなどが含まれます。また、農場規模別(小規模、中規模、大規模)および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および各国市場)の分析も行われています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Deere and Company、Trimble Inc.、AGCO Corporation、CNH Industrial N.V.、Raven Industries、Topcon Positioning Systemsなど、主要な市場参加企業のプロファイルが提供され、各社の概要、主要セグメント、財務状況、戦略情報、市場ランク、製品・サービス、最近の動向が詳述されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大規模農場におけるGNSS対応自動操舵の導入急増

- 4.2.2 マルチスペクトル/熱ドローンセンサーの急速なコスト低下

- 4.2.3 変動投入量削減に報いる政府の炭素クレジット制度

- 4.2.4 1インチ未満の圃場テレメトリーのための衛星IoTコンステレーションの統合

- 4.2.5 AIベースのリスクスコアリングを導入する農場への保険割引

- 4.2.6 農場管理SaaSからエッジAIロボティクスへのベンチャー資金のシフト

-

4.3 市場の阻害要因

- 4.3.1 異種ブランド機械間のデータ相互運用性のギャップ

- 4.3.2 農場のOTネットワークを標的とする地方のサイバーセキュリティ脅威

- 4.3.3 サブサハラアフリカにおけるRTKネットワークカバレッジの頭打ち

- 4.3.4 アルゴリズムによる意思決定への農家の抵抗と自律性の喪失

- 4.4 産業エコシステム分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 ガイダンスシステム

- 5.1.1.1 GNSS / GPS

- 5.1.1.2 GIS

- 5.1.2 可変施用技術

- 5.1.2.1 可変施肥

- 5.1.2.2 可変播種

- 5.1.2.3 可変農薬散布

- 5.1.3 リモートセンシング

- 5.1.4 ドローンおよびUAV

- 5.1.5 ロボット工学と自律型機器

- 5.1.6 エッジおよびクラウド分析プラットフォーム

- 5.1.7 その他の技術

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 センサーとアクチュエーター

- 5.2.1.2 コントローラーとディスプレイ

- 5.2.1.3 オンボードコンピューティングと接続性

- 5.2.2 ソフトウェア

- 5.2.2.1 農業管理SaaS

- 5.2.2.2 データ分析とAI

- 5.2.3 サービス

- 5.2.3.1 統合とコンサルティング

- 5.2.3.2 マネージドサービス

-

5.3 用途別

- 5.3.1 収量モニタリング

- 5.3.2 可変施用

- 5.3.3 圃場マッピング

- 5.3.4 土壌および作物健全性モニタリング

- 5.3.5 灌漑管理

- 5.3.6 作物偵察

- 5.3.7 収穫自動化とロジスティクス

- 5.3.8 その他の用途

-

5.4 農場規模別

- 5.4.1 小規模農場 (100ヘクタール未満)

- 5.4.2 中規模農場 (100 – 1,000ヘクタール)

- 5.4.3 大規模農場 (1,000ヘクタール超)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 オランダ

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Deere and Company

- 6.4.2 Trimble Inc.

- 6.4.3 AGCO Corporation

- 6.4.4 CNH Industrial N.V.

- 6.4.5 Raven Industries

- 6.4.6 Topcon Positioning Systems

- 6.4.7 Lindsay Corporation

- 6.4.8 TeeJet Technologies

- 6.4.9 DICKEY-john

- 6.4.10 BASF Digital Farming (xarvio)

- 6.4.11 Yara International ASA

- 6.4.12 Climate Corp (Bayer)

- 6.4.13 Hexagon Agriculture

- 6.4.14 CropX Technologies

- 6.4.15 DJI Agriculture

- 6.4.16 Farmers Edge

- 6.4.17 Granular

- 6.4.18 Ag Leader Technology

- 6.4.19 Kubota Smart Agri

- 6.4.20 Sentera

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

精密農業とは、情報通信技術(ICT)や地理情報システム(GIS)などを活用し、農地の状態や作物の生育状況をきめ細かく把握・分析することで、肥料、水、農薬などの投入量を最適化し、収量の最大化と環境負荷の低減を目指す、データ駆動型のアプローチを指します。従来の農業が圃場全体を一律に管理していたのに対し、精密農業では圃場内の場所ごとのばらつきを考慮し、必要な場所に、必要なものを、必要なだけ供給する「サイトスペシフィック管理」を特徴としております。これにより、資源の無駄をなくし、生産効率と持続可能性を同時に高めることが可能となります。

この精密農業には、いくつかの主要なアプローチがございます。一つは「可変施肥・可変散布」であり、これは土壌マップや生育マップに基づいて、圃場内の異なる区画に異なる量の肥料や農薬を施用する技術です。次に、「自動操舵システム」は、GPS/GNSS(全地球測位システム/全球測位衛星システム)を活用し、トラクターなどの農機が正確な経路を自動で走行することで、作業の重複や漏れを防ぎ、燃料消費の削減と作業効率の向上に貢献します。また、「リモートセンシング」は、ドローンや衛星からの画像データを用いて、作物の生育状況、病害虫の発生、土壌水分などを広範囲かつ非接触でモニタリングする手法です。さらに、「収量マッピング」は、収穫機に搭載されたセンサーが収穫量をリアルタイムで測定し、圃場内の収量分布を地図化することで、次年度の栽培計画に役立てるものです。これらのアプローチは単独で用いられるだけでなく、組み合わせて活用されることで、より高度な精密農業が実現されます。

精密農業の用途は多岐にわたります。最も直接的な効果としては、肥料や農薬、水の過剰な投入を抑制し、コスト削減と環境負荷の低減に繋がることが挙げられます。例えば、必要な場所にのみ肥料を施すことで、肥料の流出による水質汚染を防ぎ、土壌の健全性を保つことができます。また、作物の生育状況を詳細に把握することで、病害虫の早期発見と局所的な対策が可能となり、農薬の使用量を最小限に抑えることができます。これにより、収量の安定化や品質の向上にも寄与し、農産物の付加価値を高めることが期待されます。さらに、作業の自動化や効率化は、農業における労働力不足の解消にも貢献し、特に高齢化が進む日本の農業において重要な役割を担っております。データに基づいた意思決定は、経験や勘に頼りがちだった従来の農業に科学的な根拠をもたらし、より計画的でリスクの少ない農業経営を可能にします。

精密農業を支える関連技術は、近年目覚ましい発展を遂げております。中核となるのは、高精度な位置情報を提供するGPS/GNSS技術であり、農機の自動操舵や圃場内の位置特定に不可欠です。また、土壌センサー、気象センサー、作物センサーなど、様々な情報を収集するIoT(モノのインターネット)デバイスが圃場に設置され、リアルタイムでデータをクラウドに送信します。これらの膨大なデータは、AI(人工知能)や機械学習によって分析され、作物の生育予測、病害虫の発生予測、最適な施肥・散布計画の立案などに活用されます。ドローンや農業ロボットは、データの収集だけでなく、自動での農薬散布や収穫作業など、実際の作業を担う存在としてその重要性を増しております。地理情報システム(GIS)は、収集された空間データを視覚的に表示し、分析するための基盤技術として機能します。これらの技術が連携することで、精密農業はより高度で効率的なシステムとして機能するのです。

精密農業が注目される市場背景には、地球規模での様々な課題が存在します。まず、世界人口の増加に伴う食料需要の増大があり、限られた資源の中でいかに効率的に食料を生産するかが喫緊の課題となっております。同時に、気候変動による異常気象や水資源の枯渇は、農業生産に大きな影響を与えており、より持続可能で環境に配慮した農業への転換が求められております。日本では、農業従事者の高齢化と後継者不足が深刻化しており、省力化や自動化による生産性向上が不可欠です。このような状況下で、GPS、IoT、AI、ロボティクスといった技術の進化と普及が、精密農業の実用化を後押ししております。また、消費者の食の安全や環境への意識の高まりも、トレーサビリティの確保や環境負荷の低い生産方法を求める声となり、精密農業の導入を促進する要因となっております。政府によるスマート農業推進政策や補助金制度も、その普及を加速させている重要な要素です。

将来の展望として、精密農業はさらなる進化を遂げると予想されます。まず、AIとロボティクスの融合により、農業の完全自動化・無人化が進むでしょう。自律走行するトラクターや収穫ロボットだけでなく、個々の植物の状態を認識し、最適なケアを行う「個別植物管理」が実現されるかもしれません。また、データ分析の精度は飛躍的に向上し、気象データ、土壌データ、生育データ、市場データなどを統合的に解析することで、より正確な収量予測や病害虫発生予測、さらには最適な販売戦略の立案までが可能となるでしょう。ブロックチェーン技術の活用により、農産物の生産履歴が透明化され、消費者の信頼獲得に繋がる可能性もございます。垂直農法や植物工場といった施設園芸との連携も進み、限られた空間での高効率生産が実現されることで、都市部での食料生産も拡大するかもしれません。一方で、データプライバシーの保護、技術格差の是正、初期投資の高さといった課題も存在し、これらを克服しながら、精密農業は持続可能な食料生産システムの実現に向けた重要な鍵となることでしょう。