印刷ラベル市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

印刷ラベル市場レポートは、印刷方式(オフセット印刷、グラビア印刷、フレキソ印刷、スクリーン印刷、活版印刷、電子写真方式、インクジェット方式)、ラベルフォーマット(ウェットグルーラベル、粘着ラベル、ライナーレス、複数部品追跡、インモールド、シュリンク・ストレッチスリーブ)、エンドユーザー産業(食品、飲料、ヘルスケア・医薬品、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プリントラベル市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

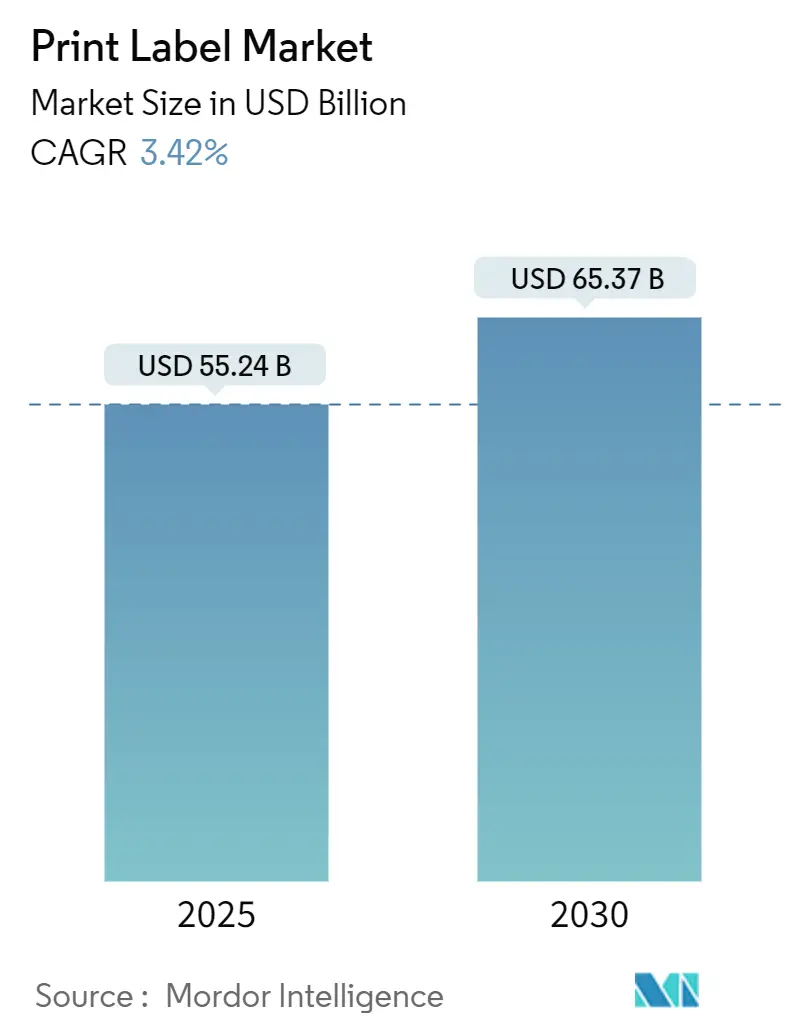

プリントラベル市場は、2025年には552.4億米ドルに達し、2030年には653.7億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は3.42%です。この着実な拡大は、市場が純粋なアナログプロセスから、デジタル化され、持続可能性を重視した生産フレームワークへと移行していることを反映しています。これにより、最小発注量の削減、リードタイムの短縮、材料廃棄物の削減が実現されています。

現在、フレキソ印刷が設備容量の最大のシェアを占めていますが、多品種少量生産(SKU)の増加やEコマースのラベリングニーズに対応するため、インクジェットシステムが急速に規模を拡大しています。ブランドオーナーは、ライナーレス形式やインテリジェントな識別子を好み、また医薬品のシリアル化や食品のトレーサビリティに関する規制が強化されていることから、コンバーターの投資優先順位が再構築されています。基材や接着剤の価格変動によるコスト圧力は続いていますが、利益の回復力は、ハイブリッドデジタル・フレキソワークフロー、サプライチェーンの統合、循環経済に適合した材料にかかっています。

地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* 印刷プロセス別: 2024年において、フレキソ印刷がプリントラベル市場シェアの32.41%を占めました。

* ラベル形式別: ライナーレスラベルのプリントラベル市場規模は、2025年から2030年の間に5.81%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年において、食品産業がプリントラベル市場シェアの30.13%を占めました。

* 地域別: アジア太平洋地域のプリントラベル市場規模は、2025年から2030年の間に4.81%のCAGRで成長すると予測されています。

グローバルプリントラベル市場のトレンドと洞察(推進要因)

1. 短納期・多品種少量ラベル生産における高速デジタル(インクジェット)印刷機の導入加速:

* デジタルインクジェットプラットフォームは、フレキソ印刷の従来の10,000ユニットという閾値に対し、500個という少量でも利益を出すことを可能にし、消費者ブランドの新たなSKU戦略を解き放っています。

* R.R. Donnelley社がジョージア州の施設に2,500万米ドルを投じたアップグレードは、スループットと可変データ印刷の柔軟性を得るためのコンバーターの投資規模を示しています。

* インクジェットとフレキソ印刷を統合したハイブリッドラインは、段取り替えを効率化しますが、Flexographic Technical Association (FTA) のFIRST 5.0カリキュラムが対応するようなオペレーターのスキルギャップを生み出しています。

* 高速デジタル印刷の生産性がアナログ経済と収束するにつれて、プリントラベル市場はリードタイムと在庫を圧縮する混合技術生産セルへと移行するでしょう。

2. ブランドオーナーによる廃棄物削減のためのライナーレス感圧ラベルへの移行:

* 剥離ライナーを排除することで、ラベル廃棄物を最大30%削減し、ロール密度を高めることができます。これにより、持続可能性の評価に貢献する物流コストの削減が実現します。

* Avery Dennison社の「Company Profile Presentation 2025」によると、市場リーダーは特に食品小売業界でライナーレスの二桁の収益成長を報告しており、拡大生産者責任(EPR)費用がその採用を促進しています。

* 移行には特殊なアプリケーターと接着剤の配合が必要ですが、サプライヤーは生産能力を拡大しています。UPM Raflatac社は、2025年第1四半期に欧州のライナーレス需要を背景に、四半期比13%の成長を報告しました。

* コンバーターの競争力は、従来の感圧ラベルのワークフローとは異なる新しいコーティングおよびスリット技術を習得することにかかっています。

3. Eコマースの拡大が可変データ印刷の需要を促進:

* 2025年2月に発効する米国郵便公社の自動化規則は、荷送人に機械読み取り可能なラベルの使用を義務付けており、追跡および返品ラベルの可変データ量を加速させています。

* Seagull社とMojix社の合併によるソフトウェア統合は、年間1,000億枚以上のラベルをサポートし、オムニチャネルフルフィルメントを支えるインフラの規模を示しています。

* NISTのUniform E-commerce Regulationはラベルのデータ要素を標準化し、コンバーターにリアルタイムのシリアル化機能の統合を促しています。

* 小包の輸送量が増加するにつれて、仕上げラインに組み込まれたデジタル印刷モジュールにより、コンバーターは追加の段取りなしで地域ごとにコンテンツをパーソナライズできるようになり、直接パッケージ印刷の代替品に対するプリントラベル市場の競争力を強化しています。

4. 規制によるトレーサビリティ要件がスマートラベルの採用を加速:

* 米国のDSCSA(Drug Supply Chain Security Act)およびEUのFMD(Falsified Medicines Directive)は、医薬品の各パッケージにアイテムレベルのシリアル化を義務付けており、2DコードおよびRFID対応識別子の需要を促進しています。

* スマートラベルはEPCISイベントを捕捉して製品を認証し、偽造品対策に貢献し、複数年にわたる技術更新サイクルを生み出しています。

* Avery Dennison社は、小売業者がアパレル以外の食品や物流にもRFIDタグの使用事例を拡大していることから、RFIDタグの有機的成長率15%を目標としています。

* 高メモリインレイとクラウドプラットフォームが収束し、エレクトロニクス統合を習得したコンバーターは、プリントラベル市場内でプレミアムな利益を確保できる立場にあります。

グローバルプリントラベル市場のトレンドと洞察(抑制要因)

1. 紙、フィルム、接着剤の価格変動がコンバーターの利益を圧迫:

* 2024年以降、紙パルプ、PET、アクリル接着剤の指数は二桁で変動しており、材料が売上原価の最大75%を占めるため、コンバーターはリスクにさらされています。

* グローバル企業はヘッジや規模の経済を活用していますが、Avery Dennison社が売上高の0.1%減にもかかわらずコスト管理でEBITを維持した一方で、中小企業(SME)のコンバーターは年間契約の下でブランドオーナーにサーチャージを転嫁するのに苦労しています。

* Sonoco社のような統合企業は、供給を確保し、投入価格の変動を緩和するために、接着剤の生産能力拡大に3,000万米ドルを投じています。

* 基材市場が安定するまで、利益の圧迫はプリントラベル市場における小規模企業の投資意欲を抑制するでしょう。

2. ハイブリッドデジタル・フレキソ印刷機の操作における技術スキルギャップ:

* OECDの分析によると、SMEはデジタルスキルの向上に遅れをとっており、ICCベースのカラーマネジメントや可変データRIPの専門知識を必要とする統合印刷ラインの導入を妨げています。

* FTA FIRST 5.0は、デザインと印刷クルー間の部門横断的なコミュニケーションを強調していますが、多くのコンバーターには認定トレーナーが不足しています。

* Brady Corporation社の6,770万米ドルの研究開発費は、次世代ラベリングソリューションに関連する人材の集中度を浮き彫りにしています。

* 体系的な見習い制度がなければ、廃棄率や手直しがデジタル印刷機が約束するわずかな利益を侵食し、プリントラベル市場全体の効率性を抑制する可能性があります。

3. ブランドオーナーによる直接パッケージデジタル印刷(ラベルなし)への嗜好の高まり:

* ラベルを使用しない直接パッケージ印刷は、ラベル市場にとって潜在的な代替手段となり得ます。

4. 循環経済市場における多層シュリンクおよびインモールドラベルのリサイクル困難性:

* 多層PET-G構造のシュリンクスリーブはボトル・ツー・ボトルリサイクルを妨げるため、リサイクルに関する厳しい監視に直面しています。

* Siegwerk社の洗えるcPETスリーブインクのような革新は、これらの懸念を軽減することを目的としています。

セグメント分析

1. 印刷プロセス別: デジタルインクジェットが従来のフレキソ印刷を破壊

* インクジェット技術の5.53%のCAGRは、プリントラベル市場を再構築するその役割を強調しています。フレキソ印刷は成熟した製版エコシステムのおかげで依然として大量生産のSKUの大部分を生産していますが、インクジェットの基材の多様性とワンクリックでの段取り替えにより、コンバーターはプロモーションキャンペーン向けの利益率の高い少量生産を確保できます。

* インクジェット印刷機に関連するプリントラベル市場規模は、設備コストの低下と白インクの不透明度がスクリーン印刷の品質に匹敵するにつれて着実に成長すると予測されています。

* コンバーター全体では、インクジェットバーをフレキソラインにボルトオンするハイブリッドアーキテクチャが設備投資ロードマップを支配しており、実績のあるアナログダイカットワークフローを放棄することなく可変データ印刷を可能にしています。

* Drupa 2024で発表されたAstroNova社のTrojanLabelプラットフォームは、クラフト飲料や化粧品のコンバーターが最小限のセットアップでオフセット印刷に近い見当合わせを求める中幅カテゴリを代表しています。

* グラビア印刷の超大量生産におけるニッチは、大手飲料共同包装業者にとって依然として確固たるものですが、UVインクジェットが同等のPantoneカバー率を提供するにつれて、オフセットリソグラフィーのフットプリントは縮小しています。

* スクリーン技術は、フィルムの厚さが重要なエレクトロニクス耐久財で生き残っていますが、プリントラベル市場におけるそのシェアは引き続き減少するでしょう。

2. ラベル形式別: 感圧ラベルの優位性がライナーレスイノベーションによって挑戦される

* 感圧ラベルは、確立されたディスペンシングラインとRFIDまたはNFCインレイを組み込んだ多層構造の恩恵を受け、2024年の販売量の44.19%を占めています。

* ライナーレスラベルのプリントラベル市場シェアは、現在は低いものの、ブランドオーナーが埋立地回避と物流コスト削減を数値化するにつれて加速しています。

* ウェットグルーラベルは、ヨーロッパの伝統的なガラス瓶詰めインフラのために飲料分野で強い地位を維持していますが、新しい缶詰施設ではPSAまたはシュリンクスリーブソリューションへの工場改修が注目を集めています。

* Avery Dennison社のポートフォリオにおけるインテリジェント感圧ラベルは20%の成長を示しており、サプライチェーンの可視性と消費者エンゲージメントを組み合わせたデュアル周波数RFIDタグへの需要を示しています。

* シュリンクスリーブは、多層PET-G構造がボトル・ツー・ボトルリサイクルを妨げるため、リサイクルに関する厳しい監視に直面しています。Siegwerk社の洗えるcPETスリーブインクのような革新は、これらの懸念を軽減することを目的としています。

3. 最終用途産業別: 食品部門のリーダーシップがEコマースの課題に直面

* 食品メーカーの規制上のラベリング義務により、このセグメントは収益ランキングのトップを維持していますが、Eコマースの配送ラベルはプリントラベル市場で最も急速に成長している分野です。

* 宅配業者は、摩耗や結露に強いスキャン可能なコードを義務付けており、トップコートされた感熱ブランクや耐久性のあるインクの需要を促進しています。

* 飲料ラベルは、傷つきにくさとプレミアムな仕上がりを必要とします。スパークリングワイン、RTD(Ready-to-Drink)、ハードセルツァーはすべて触覚的な装飾を活用しており、単価を押し上げています。

* 医薬品は、改ざん防止カット、色変化インク、DSCSAに準拠したシリアル化された2Dコードなど、堅牢なセキュリティ機能に依存しており、複雑さと利益の可能性を高めています。

* 化粧品は、油に強く、ブランドストーリーテリングのための高い彩度を提供する小型ラベルに依存しており、インフルエンサーとのコラボレーションに合わせたデジタル少量生産の恩恵を受けています。

* 工業用および自動車用ラベルは、UL認定接着剤と高耐熱フィルムを必要とし、製品のライフサイクル全体にわたるトレーサビリティを確保します。

* 消費者が当日配送の規範に慣れるにつれて、物流とEコマースはGDPを上回り続け、可変データ印刷がプリントラベル市場拡大の原動力となるでしょう。

地域分析

1. アジア太平洋:

* 2024年にはプリントラベル市場を36.12%のシェアで支配し、2030年までに最高の4.81%のCAGRを記録すると予測されています。

* 中国の広範な製造拠点と、2025年に2,048.1億米ドルと評価されるインドの包装拡大が地域の勢いを支えています。

* 現地のコンバーターは、増殖する消費者ブランドに対応するため中幅デジタル印刷機に投資しており、日本と韓国の政府によるリサイクル義務は、リサイクル可能な表面材とウォッシュオフインクの採用を奨励しています。

* 東南アジア諸国はEコマースのフルフィルメントハブへと転換しており、感熱配送ラベルやQRコードベースの返品タグの需要を刺激しています。

2. 北米:

* テクノロジーの先駆者であり、大手小売店の義務付けによりクラウド接続型RFIDラベルの採用が急速に進んでいます。

* 2024年には樹脂価格の下落による利益圧力が収益を圧迫しましたが、コンバーターは自動化と高付加価値アプリケーションを通じて逆風を相殺しました。

* 2024年11月の地域の医薬品シリアル化期限は、米国の工場全体でハードウェアのアップグレードを促進し、プリントラベル市場におけるスマートラベルの普及を強化しました。

3. ヨーロッパ:

* 成熟した需要と厳格な循環経済規則を兼ね備えています。フランスとドイツの拡大生産者責任(EPR)費用は、ライナーレスおよびモノマテリアル構造を優遇しています。

* 英国の必須要件規制は、薄肉化とリサイクル可能性を指導し、溶剤フリー接着剤の研究開発を刺激しています。

* 東欧のコンバーターは、規制遵守を犠牲にすることなくコスト効率を求める汎EUブランドの受託製造を誘致しています。

4. ラテンアメリカ、中東、アフリカ:

* 貢献度は小さいものの、増加傾向にあります。

* ブラジルとメキシコは飲料用シュリンクスリーブの生産能力を拡大しており、湾岸協力会議(GCC)加盟国は包装食品に多様化し、資本設備とともに技術的ノウハウを輸入しています。

* アフリカ市場は貿易障壁とインフラの制約に直面していますが、モバイルコマースの成長は可変データラベルソリューションの長期的な可能性を示唆しています。

競争環境

プリントラベル市場は中程度の統合を示しており、上位5社が世界の収益の約50%を支配し、調達力と研究開発規模を享受しています。

* CCL Industries Inc.: 2023年1月以降9件の買収を実行し、2024年の売上高を72.45億米ドルに引き上げ、自動化とRFID機能を強化しました。

* Avery Dennison Corporation: 6,000万ユーロ(6,400万米ドル)の欧州拡張により、Industry 4.0対応の接着剤コーターを追加し、スループットを向上させ、廃棄物を削減しています。これは、既存企業が技術投資を通じて利益を保護する方法を示しています。

* Multi-Color Corporation: グローバルなグラビア印刷工場ネットワークを活用し、プレミアム飲料およびパーソナルケアの顧客にサービスを提供しています。

* 新興の挑戦者は、デジタルファーストのニッチ市場をターゲットにしています。

* M&A活動は、地理的な補完と特殊コーティングのノウハウを追求するコンバーターによって継続すると予測されています。

* 多視点飲料ラベルアセンブリや抗菌コーティングに関する特許出願は、継続的なイノベーションパイプラインを示しています。

* 競争優位性は、ブランドおよび規制関係者の要求を満たすために、ソフトウェア、自動化、および持続可能性の資格を統合することにますますかかっています。

プリントラベル業界の主要企業

* CCL Industries Inc.

* Avery Dennison Corporation

* Multi-Color Corporation

* Fuji Seal International, Inc.

* Huhtamaki Oyj

最近の業界動向

* 2025年6月: R.R. Donnelley社はジョージア州の施設に2,500万米ドルを投資し、HP Indigo 120KおよびPageWide Advantage 2200印刷機と自律型ロボットを追加して、労働力容量を倍増させました。

* 2025年4月: 3M社はGAAP売上高60億米ドルを計上し、営業利益率を20.9%に改善し、関税感度にもかかわらず2025年のEPSガイダンスを引き上げました。

* 2025年2月: CCL Industries社は2024年に記録的な業績を報告し、売上高72.45億米ドル、営業利益13%増を達成しました。これは9件の買収によって牽引されました。

* 2025年1月: Dennison社は第1四半期の売上高21億米ドルを記録し、アパレルおよび食品向けのインテリジェントラベルの強い勢いを指摘しました。

このレポートは、世界の印刷ラベル市場に関する包括的な分析を提供しています。市場は、市場で事業を展開する様々なベンダーによる印刷ラベルの販売から得られる消費収益によって定義されています。本調査では、市場の仮定、定義、および調査範囲が明確に設定されており、詳細な調査方法論に基づいて分析が進められています。

エグゼクティブサマリーと市場規模・成長予測:

レポートのエグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられています。世界の印刷ラベル市場は、2030年までに653.7億米ドルに達すると予測されており、2023年から2030年までの年平均成長率(CAGR)は3.42%と見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

1. 高速デジタル(インクジェット)印刷機の採用加速: 短納期で多品種少量生産のラベル需要に対応するため、高効率なデジタル(インクジェット)印刷機の導入が加速しています。特にインクジェット印刷は、短納期および可変データジョブへの対応能力から、2030年まで5.53%のCAGRで最も速い成長を遂げると予測されています。

2. ライナーレス感圧ラベルへの移行: ブランドオーナーは、環境負荷の低減と運用コストの削減を目指し、剥離紙(ライナー)を不要とするライナーレス感圧ラベルへの移行を進めています。これにより、ラベル廃棄物を最大30%削減し、ロールあたりのラベル数を増やすことで物流コストを節約できる利点があります。

3. Eコマースの活況: Eコマース市場の急速な拡大は、配送や返品に必要な可変データラベルの需要を大きく促進しています。

4. 規制によるスマート/バーコードラベルの推進: EU FMD(偽造医薬品指令)や米国DSCSA(医薬品サプライチェーンセキュリティ法)などの厳格な規制により、医薬品や食品分野における製品のエンドツーエンドのトレーサビリティを確保するためのスマートラベルやバーコードラベル(2Dコード、RFID対応ラベル)の需要が高まっています。

5. クラフト飲料・グルメ食品市場の成長: 個性的で高品質なクラフト飲料やグルメ食品の市場が成長しており、これに伴い、プレミアムで装飾性の高いラベルの需要が増加しています。

6. 抗菌ラベルコーティングの登場: コールドチェーン物流における食品安全性を高めるため、新たな技術として抗菌ラベルコーティングが注目されています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。

1. 原材料価格の変動: 紙、フィルム、接着剤などの主要原材料価格の不安定な変動が、ラベルコンバーターの利益率を圧迫しています。

2. スキルギャップ: 中小規模のコンバーターにおいて、最新のハイブリッドデジタルフレキソ印刷機を操作するための専門スキルを持つ人材の不足が課題となっています。

3. 直接印刷への移行: 一部のブランドオーナーは、ラベルを使用せず、パッケージ自体に直接デジタル印刷を施す方法を好む傾向があり、これがラベル市場に影響を与えています。

4. リサイクルの困難性: 循環型経済への移行が進む中で、多層構造を持つシュリンクラベルやインモールドラベルのリサイクルが技術的・経済的に困難である点が指摘されています。

市場のセグメンテーションと地域動向:

レポートでは、市場を多角的に分析するため、以下の主要なセグメントに分類しています。

* 印刷プロセス別: オフセットリソグラフィー、グラビア、フレキソグラフィー、スクリーン、活版印刷、電子写真、インクジェット。

* ラベル形式別: ウェットグルーラベル、感圧ラベル、ライナーレスラベル、マルチパートトラッキングラベル、インモールドラベル、シュリンク&ストレッチスリーブ。

* エンドユーザー産業別: 食品、飲料、ヘルスケア・医薬品、化粧品・パーソナルケア、家庭用洗剤、産業・自動車、物流・Eコマース、電子機器・家電など、幅広い分野をカバーしています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、ナイジェリアなど)に細分化されています。

特に、アジア太平洋地域は世界のラベル需要の36.12%を占める最大の市場であり、2030年まで最も急速に拡大する地域であると予測されています。

競争環境:

競争環境においては、CCL Industries Inc.、Avery Dennison Corporation、Multi-Color Corporationの3社が世界のラベル収益の30%以上を占める主要なプレーヤーとして市場を牽引しています。レポートでは、これらの主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向を含む詳細な企業プロファイルが提供されています。

市場機会と将来展望:

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても深く掘り下げています。これにより、市場参加者は成長戦略を策定するための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 少量多品種のラベル印刷における高速デジタル(インクジェット)印刷機の導入加速

- 4.2.2 ブランドオーナーによる廃棄物と物流コスト削減のための剥離紙なし感圧ラベルへの移行

- 4.2.3 Eコマースの活況が可変データ対応の配送・返品ラベルの需要を促進

- 4.2.4 エンドツーエンドのトレーサビリティを可能にするスマート/バーコードラベルへの規制推進(例:EU FMD、米国DSCSA)

- 4.2.5 プレミアムで装飾豊かなラベルを必要とするクラフト飲料およびグルメ食品の成長

- 4.2.6 コールドチェーン物流における食品安全のための抗菌ラベルコーティングの登場

-

4.3 市場の阻害要因

- 4.3.1 変動する紙、フィルム、接着剤の価格が加工業者の利益を圧迫

- 4.3.2 中小規模の加工業者におけるハイブリッドデジタルフレキソ印刷機の操作スキルギャップ

- 4.3.3 ブランドオーナーによるパッケージへの直接デジタル印刷(ラベルなし)への嗜好の高まり

- 4.3.4 循環経済市場における多層シュリンクおよびインモールドラベルのリサイクルの困難さ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 印刷プロセス別

- 5.1.1 オフセットリソグラフィー

- 5.1.2 グラビア

- 5.1.3 フレキソグラフィー

- 5.1.4 スクリーン

- 5.1.5 活版印刷

- 5.1.6 電子写真

- 5.1.7 インクジェット

-

5.2 ラベル形式別

- 5.2.1 湿式接着ラベル

- 5.2.2 感圧ラベル

- 5.2.3 ライナーレスラベル

- 5.2.4 多部品追跡ラベル

- 5.2.5 インモールドラベル

- 5.2.6 シュリンク&ストレッチスリーブ

-

5.3 エンドユーザー産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 ヘルスケアおよび医薬品

- 5.3.4 化粧品およびパーソナルケア

- 5.3.5 家庭用洗剤

- 5.3.6 産業および自動車

- 5.3.7 物流およびEコマース

- 5.3.8 電子機器および家電

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 CCL Industries Inc.

- 6.4.2 Avery Dennison Corporation

- 6.4.3 Multi-Color Corporation

- 6.4.4 Fuji Seal International, Inc.

- 6.4.5 Mondi plc

- 6.4.6 Huhtamaki Oyj

- 6.4.7 3M Company

- 6.4.8 Brady Corporation

- 6.4.9 Ahlstrom-Munksjo Oyj

- 6.4.10 Autajon Group

- 6.4.11 Taghleef Industries LLC

- 6.4.12 Ravenwood Packaging Ltd.

- 6.4.13 SATO Holdings Corporation

- 6.4.14 Taylor Corporation

- 6.4.15 Weber Packaging Solutions, Inc.

- 6.4.16 Resource Label Group, LLC

- 6.4.17 Advanced Labelworx, Inc.

- 6.4.18 Alliance Prints USA, Inc.

- 6.4.19 Clarion Safety Systems, LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

印刷ラベルは、製品や容器、包装などに貼付され、情報伝達、識別、装飾、プロモーションなど多岐にわたる役割を果たす粘着性のあるシート状の媒体を指します。その本質は、視覚的な情報と物理的な識別機能を兼ね備え、現代社会におけるあらゆる製品やサービスの流通、管理、消費において不可欠な存在となっています。素材、印刷方式、粘着剤、加工技術の進化により、その機能性と表現力は日々向上しています。

印刷ラベルの種類は、その構成要素や用途によって非常に多岐にわたります。まず、素材の観点からは、最も一般的な紙素材(コート紙、上質紙、アート紙など)から、耐水性や耐久性に優れるフィルム素材(PET、PP、PVC、ユポなど)、さらには和紙や金属箔、感熱紙、合成紙といった特殊素材まで幅広く存在します。用途に応じて、透明性、耐熱性、耐薬品性、柔軟性などが求められます。次に、粘着剤の種類も重要です。強力な接着力を持つ強粘着タイプ、一度貼ってもきれいに剥がせる再剥離タイプ、低温環境下でも機能する冷凍用、高温に耐える耐熱用、水に溶ける水溶性など、貼付対象や使用環境に応じた選択がなされます。印刷方式においては、大量生産に適したフレキソ印刷、オフセット印刷、グラビア印刷、特殊な表現が可能なスクリーン印刷、そして多品種少量生産や可変情報印刷に強みを持つデジタル印刷(インクジェット、トナー)などがあり、それぞれ得意とする表現やコスト、生産性が異なります。さらに、抜き加工による多様な形状、表面保護や光沢付与のためのラミネート加工、立体感を出すエンボス加工、偽造防止のためのホログラム加工など、様々な加工技術が組み合わされることで、ラベルの機能性とデザイン性が高められています。

印刷ラベルの用途は、私たちの日常生活のあらゆる場面に浸透しています。食品・飲料業界では、成分表示、賞味期限、栄養成分表示、アレルギー情報、ブランドロゴ、プロモーション情報などが記載され、消費者の購買判断や安全確保に貢献しています。化粧品や医薬品の分野では、製品の成分、使用方法、効能、製造番号、バーコード、さらには偽造防止のためのセキュリティ機能が求められます。物流・製造業においては、製品の識別、在庫管理、資産管理、出荷指示、トレーサビリティ確保のためのバーコードやQRコード、RFIDタグなどが不可欠です。家電製品や自動車部品には、型番、注意書き、保証情報、部品識別ラベルなどが貼付され、製品の管理や安全な使用をサポートします。小売業界では、価格表示、セール情報、セキュリティタグとして利用され、郵便物や書籍、オフィス用品、イベントチケットなど、その用途は枚挙にいとまがありません。これらのラベルは、製品の情報を正確に伝え、ブランドイメージを構築し、サプライチェーン全体を効率化する上で極めて重要な役割を担っています。

印刷ラベルの進化を支える関連技術は多岐にわたります。印刷技術の分野では、より高精細な表現を可能にする多色印刷技術や、個々のラベルに異なる情報を印刷できる可変情報印刷(VDP)の進化が著しいです。特にデジタル印刷技術の発展は、多品種少量生産やパーソナライゼーションのニーズに応え、生産リードタイムの短縮とコスト削減に貢献しています。素材技術においては、環境負荷の低い再生紙やバイオマスプラスチック、FSC認証紙などの環境配慮型素材の開発が進むとともに、耐久性、耐水性、耐油性、透明性といった機能性の向上が図られています。粘着剤技術もまた、VOC(揮発性有機化合物)フリーの環境配慮型粘着剤や、超低温・高温といった特殊な環境下でも機能する粘着剤、再剥離性と強粘着性を両立させる技術など、多様なニーズに応えるべく進化を続けています。さらに、精密な抜き加工、多層ラミネート、エンボス、ホログラムといった高度な加工技術が、ラベルのデザイン性と機能性を高めています。製品へのラベル貼付を自動化するラベラーやロボットアームの技術も、高速かつ高精度な生産を可能にしています。情報技術との連携も不可欠であり、バーコードやQRコード、RFID(Radio Frequency Identification)、NFC(Near Field Communication)タグといった技術がラベルに組み込まれることで、製品のトレーサビリティや在庫管理、消費者とのインタラクションが強化されています。

印刷ラベルの市場背景を見ると、グローバルな規模で安定した成長を続けています。この成長を牽引している主な要因の一つは、Eコマースの爆発的な拡大に伴う物流需要の増加です。製品の識別、追跡、管理に不可欠な物流ラベルの需要が大幅に伸びています。また、消費者の環境意識の高まりや各国の環境規制の強化により、サステナビリティに配慮したラベル素材や製造プロセスの需要が高まっています。多品種少量生産やパーソナライゼーションといった市場のトレンドも、デジタル印刷技術の普及を後押しし、ラベル市場の多様化を促進しています。主要なプレイヤーとしては、印刷会社、ラベル素材メーカー、粘着剤メーカー、印刷機メーカーなどが挙げられ、それぞれが技術革新と市場ニーズへの対応を通じて競争を繰り広げています。特にアジア太平洋地域は、経済成長と製造業の拡大を背景に、ラベル市場の主要な成長エンジンとなっています。

将来展望として、印刷ラベルはさらなる進化を遂げることが予想されます。最も注目されるのは「サステナビリティ」への対応です。環境配慮型素材のさらなる普及、リサイクル可能なラベル、容器から容易に剥がせる粘着剤、製造工程におけるCO2排出量削減など、環境負荷低減に向けた取り組みが加速するでしょう。次に、「スマートラベル」の進化が挙げられます。RFIDやNFC、さらにはセンサー技術を組み込んだラベルは、製品のトレーサビリティを飛躍的に向上させ、在庫管理の自動化、品質管理の強化、さらには消費者へのインタラクティブな情報提供を可能にします。例えば、食品の鮮度をリアルタイムで表示するラベルや、医薬品の服用履歴を記録するラベルなどが実用化されるかもしれません。また、デジタル印刷技術の発展により、「パーソナライゼーション」と「可変情報印刷」の可能性がさらに広がります。個々の消費者に合わせたデザインやメッセージ、プロモーションコードなどを印刷したラベルが、より手軽に、より低コストで提供されるようになるでしょう。これにより、ブランドは消費者とのエンゲージメントを深め、より効果的なマーケティングを展開できるようになります。さらに、偽造防止、開封検知、温度・湿度インジケーター、抗菌・抗ウイルス機能など、特定の機能を持つ「機能性ラベル」の需要も高まることが予想されます。デザイン面では、高精細印刷や特殊加工技術の進化により、ブランドイメージをより強力に訴求する、視覚的に魅力的なラベルが増えていくでしょう。印刷ラベルは単なる情報表示媒体に留まらず、製品の価値を高め、社会の様々な課題解決に貢献する「インテリジェントな媒体」へと変貌を遂げていくと考えられます。