プロセス分析機器市場 規模・シェア分析、成長動向と予測 (2025-2030年)

プロセス分析計市場レポートは、機器タイプ別(ガスクロマトグラフ、ガス分析計、液体分析計、分光計)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業別(石油・ガス、化学・石油化学など)、設置タイプ別(インライン/オンライン、アットライン、ラボラトリー)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プロセス分析計市場レポート:市場概要、成長トレンド、予測(2025年~2030年)

市場概要

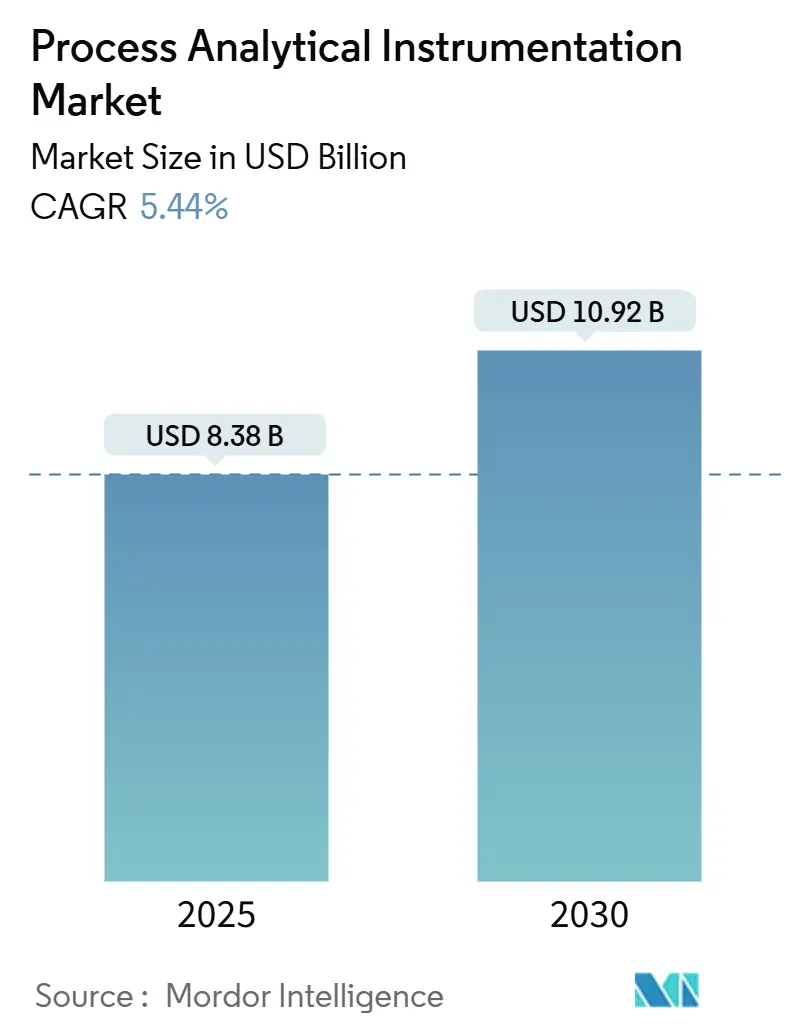

プロセス分析計市場は、2025年に83.8億米ドルと評価され、2030年までに109.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.44%です。リアルタイムモニタリングの強力な採用、厳しさを増す世界的な規制、データ駆動型の運用戦略が市場を牽引しています。一方で、システムの複雑化やサイバーセキュリティリスクへの対処も課題となっています。

運用技術(OT)と情報技術(IT)の融合により、かつてはスタンドアロンであった分析計が、より広範なインダストリー4.0エコシステムにデータを供給するデジタルノードへと変化しました。これにより、高精度なフィードバックループと予測保全ルーチンが可能になり、ダウンタイムと廃棄物の削減に貢献しています。この技術的変化は、炭化水素処理、バイオ医薬品の連続生産、グリーン水素電解槽の建設といった大規模な設備投資プロジェクトによってさらに強化されており、これらすべてが堅牢なインライン分析を必要としています。アジア太平洋地域が北米および欧州の排出規制に合わせる動きは、サプライヤーの事業展開を再構築しており、世界的なヘリウム不足はガスクロマトグラフの調達決定に影響を与え続けています。

主要なレポートのポイント

* 機器タイプ別: 2024年にはガス分析計が市場シェアの34.90%を占め、分光計は2030年までに6.67%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアが収益シェアの52.10%を占めましたが、ソフトウェアは2030年までに6.87%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には石油・ガスが市場規模の29.10%を占め、医薬品・バイオテクノロジー用途が8.27%と最速のCAGRを記録すると予測されています。

* 設置タイプ別: 2024年にはインライン/オンライン構成が市場規模の55.70%を占め、2030年までに7.88%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が41.50%の市場シェアでリードし、アジア太平洋地域は2030年までに8.66%のCAGRで成長すると予測されています。

市場のトレンドと洞察

推進要因:

1. プロセス内品質と排出コンプライアンスのための規制強化:

* EUの2024年大気質指令やカナダのCEMSコードなど、新たな環境法規が煙突、フレア、バイオリアクターでの連続モニタリングを義務付けています。

* アジアでも同様の規制が導入され、数千の工場が連続排出モニタリングを義務付けられています。

* ISO 17025およびEN 15267規格に事前認証された分析計を提供するベンダーは、顧客のコンプライアンス達成を支援します。

* 医薬品GMPや食品安全基準においても、インライン分析がバッチ拒否コストを軽減するために導入されています。

2. プロセス産業におけるデジタル化とインダストリー4.0の採用:

* クラウドネイティブSCADAプラットフォームと産業用IoTゲートウェイの普及により、分析計メーカーはOPC UA、MQTT、セキュアIPスタックの組み込みを余儀なくされています。

* デジタルツインと分析計を組み合わせることで、製品劣化前にフィード品質の変動や触媒の劣化などの多変量な洞察が得られます。

* AI強化型化学分析エンジンがスペクトル解釈を自動化し、高度な分析を専門家以外にも拡大しています。

* ネットワーク接続によるサイバーリスクの増大から、IEC 62443認証アプライアンスが競争上の優位性をもたらします。

* この接続性とセキュリティの二重の要件は、ソフトウェアおよびサービスからの経常収益を促進し、価値創造の重心をハードウェアからデジタル製品へと移行させています。

3. 石油・ガスおよび石油化学におけるリアルタイム分析の需要増加:

* 炭化水素生産者は、インライン分光計やクロマトグラフを導入することで、ブレンド比、硫黄含有量、蒸気圧を数分で定量化し、年間数百万ドルの収益改善を実現しています。

* Cenoscoのケーススタディでは年間235万米ドルの節約が報告されており、他の精製業者も分析計データを高度プロセス制御ループにリンクさせることで930万米ドルの改善を達成しています。

* 上流のガス処理では、リアルタイム露点モニターがグリコール過剰使用を防ぎ、運用費用とフレア量を削減します。

* これらの定量的な成果は、分析計プロジェクトの設備投資承認を加速させ、ヘリウム供給の懸念をマイクロGCや水素キャリアシステムへの移行で相殺しています。

4. バイオ医薬品連続生産ラインの急速な拡大:

* 規制当局は、リアルタイムリリース試験が品質を毎秒検証することを条件に、医薬品メーカーにバッチ生産から連続生産への移行を奨励しています。

* ラマンおよびNIRプローブが結晶化装置や乾燥機に組み込まれ、サブ秒の遅延で重要な品質特性を捕捉しています。

* 大手製薬会社は、Valtris Champlorの年間9万ユーロ(9万6300米ドル)の溶剤使用量削減に見られるように、2桁の生産量増加と年間数十万ドルの材料費削減を記録しています。

* EU薬局方の携帯型ラマンツールに関する明確なガイドラインは、バリデーションを簡素化し、中小規模のバイオテクノロジー企業の参入障壁を下げています。

阻害要因:

1. 高度な分析計の高額な設備投資とライフサイクルコスト:

* 完全なCEMSプラットフォームやトリプル四重極質量分析計は50万米ドルを超える費用がかかり、年間サービス費用は購入価格の20%に達することもあります。

* 新興経済国では、通貨の変動、輸入関税、現地サービス拠点の不足が価格を押し上げています。

* ダウンタイムによるペナルティが厳しい連続プロセス工場では、冗長性が必須となり、設備投資が倍増します。

* これらの経済的要因が、小規模な化学、食品、特殊材料生産者における分析計の導入を遅らせています。

2. 熟練した校正・保守要員の不足:

* 分光法、電子機器、ソフトウェア、コンプライアンスにわたる多分野の専門知識を持つ人材は不足しており、労働力から引退しつつあります。

* 遠隔地の工場では、安全上重要な条件下で交代勤務を行う分析担当者を確保することが困難です。

* プロセス分析技術に関する学術プログラムの不足が、人材パイプラインの問題を悪化させています。

* ベンダーが提供する遠隔診断や拡張現実(AR)フィールドツールは部分的な解決策となりますが、現場の技術者を完全に代替することはできず、市場の成長軌道を抑制しています。

3. ネットワーク化された分析計におけるサイバーセキュリティの脆弱性:

* ネットワークに接続された分析計は、サイバー攻撃のリスクにさらされており、特に規制の厳しい産業では重大な懸念事項です。

4. 世界的なヘリウム不足:

* ガスクロマトグラフィー(GC)の運用に深刻な影響を与えており、特に分析ラボに大きな影響を与えています。

セグメント分析

* 機器タイプ別:

* ガス分析計は、普遍的な排出モニタリング義務と、精製所、化学クラッカー、発電ボイラーにおける広範なプロセス最適化ルーチンに支えられ、2024年には34.90%の市場シェアを占め、リーダーシップを確立しています。

* 分光計の需要は小さいものの、携帯型XRFやハンドヘルドラマンデバイスが積載ドックやユーティリティスキッドでの元素および分子識別を可能にすることで、2030年までに6.67%のCAGRで成長しています。

* 水素混焼ラインや電解槽OEMの導入により、ガス分析計の設置ベースは拡大しますが、バイオテクノロジーやバッテリー材料ラインではリアルタイムの不純物追跡が重要になるため、分光計がシェアを侵食する可能性があります。

* コンポーネント別:

* ハードウェアは、各分析計スキッドを構成する多数のセンサーとサンプル調整システムの機械的複雑さを反映し、2024年の収益の52.10%を占めています。

* ソフトウェア市場は、組み込みAIエンジンが生スペクトルを実行可能な設定値変更に変換するため、6.87%のCAGRを記録しています。Brukerのようなサプライヤーは、SciYデータプラットフォームをポートフォリオ全体に統合し、サブスクリプションベースの化学分析パッケージを提供することで、粗利益を向上させ、経常収益を生み出しています。

* サービス契約は、校正、バリデーション、サイバーパッチ適用を複数年契約に含めており、Emersonだけでも2024年には測定・分析サービスから40.6億米ドルを計上しています。

* 最終用途産業別:

* 石油・ガス事業は、2024年の収益の29.10%を占め、連続ガスクロマトグラフィー、質量分析、チューナブルダイオードレーザー吸収装置の最大の消費者となっています。

* 医薬品・バイオテクノロジーラインは、連続生産セルとリアルタイムリリース試験に対する規制当局の支援により、8.27%のCAGRを記録しています。

* 水・廃水処理業者、金属・鉱業の選鉱業者、食品・飲料加工業者も、排水コンプライアンスと成分の完全性のために分析計に目を向けることで、対象となるニッチ市場を拡大しています。

* 設置タイプ別:

* インライン/オンラインアセンブリは、2024年に55.70%のシェアを占め、ユーザーがラボベースの分析から連続的な品質保証に移行するにつれて、年間7.88%で成長すると予測されています。

* アットラインカートは、頻繁ではあるが連続的ではないQCを必要とする分野で依然として盛んです。

* 中央研究所は、法医学的タスク、微量重金属の測定、または方法開発サイクルに存続していますが、市場における相対的な存在感は縮小しています。

地域分析

* 北米は、米国EPAの40 CFR Part 60/75規則とOSHAの曝露限界により、精製所、化学工場、発電所全体で連続分析計が必要とされたため、2024年に41.50%のシェアを占めました。

* アジア太平洋地域は、年間8.66%で成長しており、プロセス分析計市場で最も急速に拡大している地域です。中国の強化された汚染管理条例、インドの操業同意義務、日本のJAIMA主導の標準化イニシアチブが、大規模な受注残を形成しています。

* 欧州は、2024年10月の環境大気質指令に支えられ、着実な拡大を維持しています。ライン川沿いやイベリア半島の石油化学クラスターは、CO₂課税報告を満たすために、従来の不透明度計を最新のFTIRセルに置き換えています。

競争環境

プロセス分析計市場は中程度の統合度を特徴とし、ABB、シーメンス、エマソン、エンドレス・ハウザーがかなりの設置ベースを支配し、クロスセリングの優位性を享受しています。これらの既存企業は、AI耐性のあるファームウェアとOPC UAサーバーを新製品ラインに組み込み、プラント全体のDCSおよびMES層とのセキュアな統合を通じて差別化を図っています。ATS Corporationによる2024年のHeidolph買収のような複数の買収は、特にバイオテクノロジーや空間化学のニッチ分野におけるアプリケーションギャップを埋める戦略を示しています。

中堅の挑戦者は、固定設置型OEMによってサービスが行き届いていない保守技術者やフィールドエンジニアに届く、サイバー強化されたポータブル分析計を展開することで競争を激化させています。KPMGの報告によると、計測機器会社のEV/LTM EBITDA倍率は21.1倍と堅調であり、地理的フットプリントを拡大し、設置サービスベースを広げる連続的な買収を奨励しています。ヘリウムフリーのマイクロGCモジュール、バッテリー材料分光計、クラウド配信型化学分析に焦点を当てるスタートアップ企業は、ニッチな空白地帯を開拓していますが、規制の厳しい分野での資格取得のハードルを克服するために、大手流通業者と提携することがよくあります。

最近の業界動向

* 2025年4月: 欧州薬局方がハンドヘルドラマンのガイダンスを更新し、GMPバリデーションを簡素化しました。これにより、医薬品インライン分析の採用障壁が低下し、市場が拡大します。

* 2025年3月: Agilentの2025年度第1四半期売上高は16.8億米ドルに達し、LC-MSプラットフォームの刷新に支えられ、ラボ隣接のリアルタイム分析への継続的な需要を示しています。

* 2025年2月: Honeywellは、2024年に産業オートメーション部門で100.51億米ドルの収益を記録し、有機的な7%の減少にもかかわらず、セキュアな分析計統合を加速するために15億米ドル以上の研究開発費を維持しました。

* 2025年1月: Brukerは2024年第4四半期に9.796億米ドルの収益を計上し、前年比14.6%増を達成しました。また、細胞工場分析におけるアプリケーション範囲を深めるための空間生物学拡大戦略を打ち出しました。

本レポートは、プロセス分析計装市場に関する詳細な分析を提供しています。プロセス分析技術(PAT)は、石油・ガス、化学・石油化学、医薬品、半導体、工場自動化などのプロセス産業で使用される分析装置、モニター、その他の計器類を指します。これらは、様々な油田計器、赤外線温度測定装置、海底・超深海流体・流量測定装置、特殊なサンプリング・抽出・輸送・調整システムと並行して利用されることが多く、産業プロセスの品質管理、排出ガス規制遵守、効率向上に不可欠な役割を果たしています。

市場規模は、2025年には83.8億米ドルに達し、2030年には109.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.44%です。

地域別では、アジア太平洋地域が産業化の進展と環境規制の強化を背景に、8.66%のCAGRで最も急速な成長を遂げています。計器タイプ別では、普遍的な排出ガス監視要件により、ガス分析計が2024年に34.90%と最大の市場シェアを占めています。設置タイプでは、リアルタイムデータを提供し、即座のプロセス調整を可能にすることで、生産性向上と不良率低減に貢献するインライン/オンライン設置が、ラボ分析計よりも好まれています。また、医薬品分野では、連続生産やリアルタイムリリース試験の導入が進んでおり、ラマン分光計や近赤外(NIR)プローブの採用が促進され、このセグメントは8.27%のCAGRで市場拡大を牽引しています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* プロセス内品質と排出ガス規制遵守に対する規制強化。

* プロセス産業全体でのデジタル化とインダストリー4.0の導入。

* 石油・ガス・石油化学分野におけるリアルタイム分析の需要増加。

* バイオ医薬品の連続生産ラインの急速な拡大。

* 高純度ガス分析を必要とするグリーン水素電解槽の建設。

* 高精度なインラインデータを必要とするデジタルツインモデルの展開。

一方で、市場の成長を抑制する要因も存在します。

* 高度な分析計の高額な初期費用とライフサイクルコスト。

* 熟練した校正・保守要員の不足。

* ネットワーク化された分析計におけるサイバーセキュリティの脆弱性。

* ガスクロマトグラフ(GC)の運用に影響を与える世界的なヘリウム不足。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 計器タイプ別: ガスクロマトグラフ、ガス分析計、液体分析計、分光計。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* エンドユーザー産業別: 石油・ガス、化学・石油化学、医薬品・バイオテクノロジー、金属・鉱業、水・廃水、食品・飲料、発電。

* 設置タイプ別: インライン/オンライン、アットライン、ラボ。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。各地域内では主要国ごとの詳細な分析も含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。ABB Ltd、Siemens AG、Emerson Electric Co.、Yokogawa Electric Corporation、Thermo Fisher Scientific Inc.、Agilent Technologies Inc.、Honeywell International Inc.など、主要20社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

さらに、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プロセス内品質および排出ガス規制遵守への規制強化

- 4.2.2 プロセス産業全体でのデジタル化とインダストリー4.0の採用

- 4.2.3 石油、ガス、石油化学におけるリアルタイム分析の需要増加

- 4.2.4 バイオ医薬品連続生産ラインの急速な拡大

- 4.2.5 高純度ガス分析を必要とするグリーン水素電解槽の建設

- 4.2.6 高忠実度インラインデータを必要とするデジタルツインモデルの展開

- 4.3 市場の阻害要因

- 4.3.1 高度な分析装置の高額な初期費用とライフサイクルコスト

- 4.3.2 熟練した校正および保守担当者の不足

- 4.3.3 ネットワーク化された分析装置におけるサイバーセキュリティの脆弱性

- 4.3.4 GC(ガスクロマトグラフィー)操作に影響を与える世界的なヘリウム不足

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

- 4.5 産業サプライチェーン分析

- 4.6 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 機器タイプ別

- 5.1.1 ガスクロマトグラフ

- 5.1.2 ガス分析計

- 5.1.3 液体分析計

- 5.1.4 分光計

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 化学・石油化学

- 5.3.3 医薬品・バイオテクノロジー

- 5.3.4 金属・鉱業

- 5.3.5 水・廃水

- 5.3.6 食品・飲料

- 5.3.7 発電

- 5.4 設置タイプ別

- 5.4.1 インライン/オンライン

- 5.4.2 アットライン

- 5.4.3 ラボラトリー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 Emerson Electric Co.

- 6.4.4 Endress+Hauser Group Services AG

- 6.4.5 Bruker Corporation

- 6.4.6 横河電機株式会社

- 6.4.7 Thermo Fisher Scientific Inc.

- 6.4.8 Agilent Technologies Inc.

- 6.4.9 Honeywell International Inc.

- 6.4.10 Mettler-Toledo International Inc.

- 6.4.11 MKS Instruments Inc.

- 6.4.12 Teledyne Technologies Incorporated

- 6.4.13 Servomex Group Ltd.

- 6.4.14 SICK AG

- 6.4.15 Focused Photonics Inc.

- 6.4.16 Hach Company (Danaher)

- 6.4.17 Extrel CMS LLC

- 6.4.18 Nova Analytical Systems Inc.

- 6.4.19 Neo Monitors AS

- 6.4.20 Rockwell Automation Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プロセス分析機器は、製造プロセスにおいて、原料、中間体、最終製品の物理的および化学的特性をリアルタイムまたはニアリアルタイムで測定・分析するために用いられる装置群を指します。これらの機器は、従来のラボ分析のようにサンプルを採取してオフラインで分析するのではなく、プロセスライン上やその近傍(オンライン、アットライン)で直接測定を行うことで、プロセスの状態を継続的に監視し、迅速なフィードバックを可能にします。これにより、プロセスの安定化、品質の向上、生産効率の最適化、コスト削減、安全性および環境コンプライアンスの確保に大きく貢献します。特に、医薬品製造におけるPAT(Process Analytical Technology)の推進や、化学、石油化学、食品・飲料、環境、半導体といった多岐にわたる産業分野で不可欠なツールとなっています。

プロセス分析機器には、その測定原理によって多種多様な種類が存在します。主なものとしては、まず分光分析計が挙げられます。近赤外分光法(NIR)は、有機物の組成、水分量、水酸基含有量などを非破壊で迅速に測定でき、医薬品の混合均一性や食品の品質管理に広く利用されます。フーリエ変換赤外分光法(FTIR)は、分子の官能基を特定し、反応の進行状況や異物混入の監視に適しています。紫外可視分光法(UV-Vis)は、特定の成分濃度や色度を測定するのに用いられます。ラマン分光法は、分子構造や結晶多形、ポリマーの配向などを分析でき、特に水の影響を受けにくいという特徴があります。原子吸光・発光分光法は、金属元素の微量分析に特化しています。次に、クロマトグラフィーも重要な分析手法です。ガスクロマトグラフィー(GC)は、揮発性成分の分離・定量に優れ、石油化学製品の組成分析や環境中のVOCs(揮発性有機化合物)監視に用いられます。高速液体クロマトグラフィー(HPLC)は、非揮発性成分や熱に不安定な成分の分析に適しており、医薬品の純度試験などで活用されます。電気化学分析計としては、pH計、導電率計、酸化還元電位(ORP)計、イオン選択性電極(ISE)などがあり、水質管理や化学反応の制御に不可欠です。さらに、粘度計、密度計、屈折計、粒度分布計といった物理特性測定器もプロセス分析に用いられ、流体の特性や固体粒子の状態をリアルタイムで把握します。特定のガス成分を測定するガス分析計(酸素、二酸化炭素、窒素酸化物、硫黄酸化物、VOCsなど)も、燃焼管理や排ガス監視、安全管理において重要な役割を果たします。

これらの機器は、様々な産業分野で具体的な用途を持っています。化学産業では、反応の終点検出、副生成物の監視、製品の品質保証、溶剤回収プロセスの最適化などに利用されます。石油化学産業では、原油の精製プロセスにおける組成分析、燃料油の品質管理、触媒反応の監視、クラッキングプロセスの最適化に貢献します。医薬品産業では、PATの核として、原薬製造から製剤化に至るまで、混合、造粒、乾燥、打錠などの各工程でリアルタイムな品質管理を行い、最終製品の品質を保証し、リアルタイムリリース試験の実現を目指します。食品・飲料産業では、糖度、アルコール度数、水分量、酸度などの品質管理、発酵プロセスの監視、異物混入の検出に活用されます。環境分野では、工場排水の処理状況監視、排ガス中の有害物質濃度測定、大気汚染物質のモニタリングなど、環境規制遵守のために不可欠です。半導体産業では、超純水の水質管理やプロセスガスの高純度分析に用いられます。

プロセス分析機器の性能を最大限に引き出すためには、関連技術との連携が不可欠です。まず、サンプリングシステムは、プロセスから代表的なサンプルを採取し、分析計に適した状態に調整(ろ過、希釈、温度・圧力調整など)する上で極めて重要です。不適切なサンプリングは、分析結果の信頼性を損ないます。次に、ケモメトリクス(多変量解析)は、特に分光分析データのような複雑な多次元データから、目的とする情報を抽出・解析し、プロセスの状態を予測したり、異常を検出したりするために用いられます。また、データ取得・統合技術は、分析計から得られたデータをDCS(分散制御システム)、SCADA(監視制御およびデータ収集システム)、MES(製造実行システム)などの上位制御システムにシームレスに連携させ、プロセスの自動制御や最適化を可能にします。近年では、IoT(モノのインターネット)やインダストリー4.0の進展に伴い、分析機器の遠隔監視、予知保全、クラウドベースのデータ解析プラットフォームとの連携が進んでいます。さらに、AI(人工知能)や機械学習は、複雑なプロセスデータの解釈を高度化し、異常検知の精度向上、プロセスの自己最適化、予測制御などに応用され始めています。

市場背景としては、プロセス分析機器の需要は世界的に高まっています。その主な推進要因は、製品品質に対する要求の厳格化、製造プロセスの効率化によるコスト削減圧力、環境規制の強化、そして安全性への意識向上です。特に、医薬品業界におけるFDAのPATイニシアチブは、リアルタイム品質管理の重要性を強く認識させ、プロセス分析機器の導入を加速させました。また、デジタル変革の波は、製造業におけるデータ駆動型意思決定の重要性を高め、プロセス分析機器から得られるリアルタイムデータがその基盤となっています。一方で、課題も存在します。高額な初期投資、複雑なシステムインテグレーション、過酷なプロセス環境下での機器の堅牢性・信頼性の確保、そして専門知識を持つオペレーターやメンテナンス要員の不足などが挙げられます。しかし、これらの課題に対し、機器メーカーは、より堅牢でメンテナンスフリーな設計、使いやすいインターフェース、モジュール化されたシステム、そして遠隔診断機能などを提供することで対応を進めています。

将来展望として、プロセス分析機器はさらなる進化を遂げると予測されます。まず、AIや機械学習の応用がより一層進み、分析データの自動解釈、プロセスの異常検知、そして予測制御による自律的なプロセス最適化が実現されるでしょう。これにより、オペレーターの負担が軽減され、生産性が飛躍的に向上します。次に、小型化、高感度化、多機能化が進み、よりコンパクトで設置場所を選ばない機器や、複数の測定原理を統合した複合センサーが登場するでしょう。これにより、これまで分析が困難だった場所や、より多くのパラメータを同時に監視することが可能になります。ワイヤレス通信技術の発展は、機器の設置の柔軟性を高め、配線コストの削減にも寄与します。また、サンプリングシステムを含めた完全なインライン化、あるいは非接触・非破壊測定技術のさらなる進化により、プロセスの妨げにならない、よりリアルタイム性の高い分析が実現されるでしょう。環境・エネルギー分野では、グリーンケミストリーの推進や、再生可能エネルギー関連プロセスの監視・制御に特化した新たな分析機器の需要が高まることが予想されます。最終的には、プロセス分析機器がDCSやMES、さらにはERP(企業資源計画)システムと完全に統合され、製造プロセス全体がデータに基づいて自律的に最適化される「スマートファクトリー」の中核を担う存在となることが期待されています。