加工豚肉市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

加工豚肉市場は、製品タイプ(ソーセージ、ベーコン・ハム、デリミート、缶詰・保存肉など)、性質(従来型およびオーガニック)、流通チャネル(オン・トレードおよびオフ・トレード)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)と数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

加工豚肉市場の概要:成長トレンドと予測(2025年~2030年)

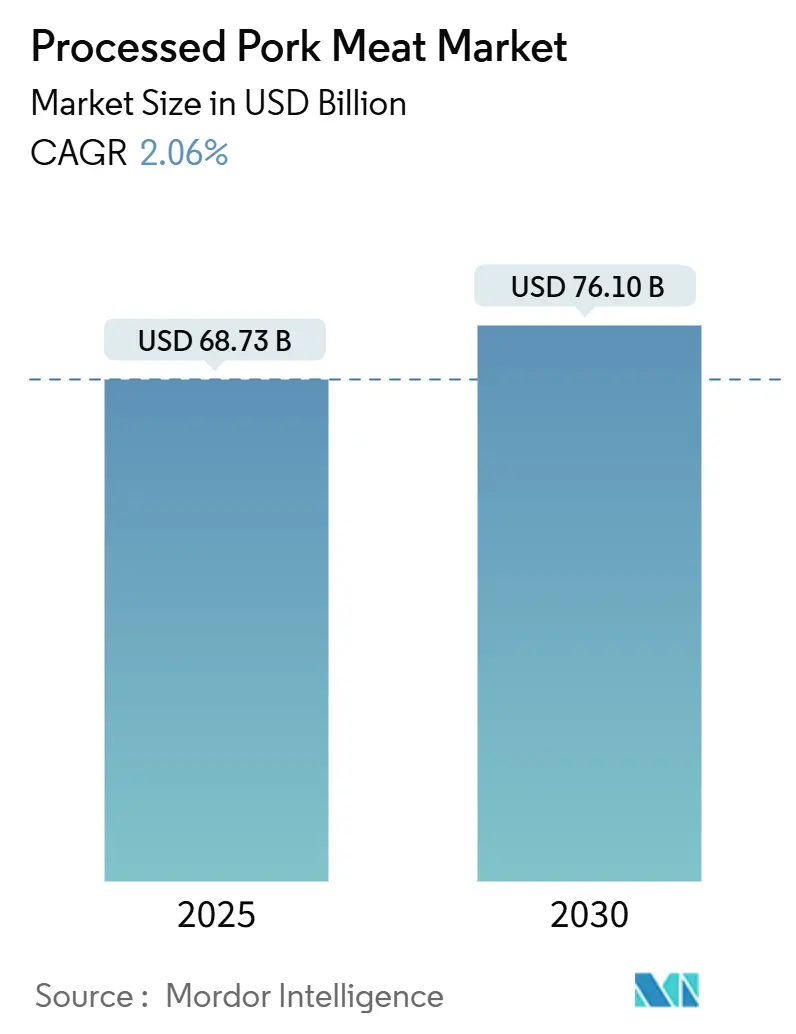

# 1. 市場概況

世界の加工豚肉市場は、2025年に687.3億米ドルと評価され、2030年までに761.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.06%です。この市場は、都市化の進展、可処分所得の増加、そして便利で調理済みの食品オプションに対する需要の高まりによって牽引されています。特にアジア太平洋地域は、その膨大な人口と動物性タンパク質への嗜好の高まりにより、市場において大きなシェアを占めています。インドのPMKSY(Pradhan Mantri Kisan Sampada Yojana)スキームのような政府の支援策も、市場の成長を後押ししています。食品加工技術の進歩、例えば自動化システムの導入やコールドチェーンインフラの改善は、製品の品質と保存期間を向上させています。2025年には、Olymelがカナダ産豚肉の新ラインを、Creta Farmがオメガ3含有量の高いプレミアム豚肉製品を発売し、Prairie Freshも挽肉製品の提供を拡大するなど、各社が製品革新を進めています。健康上の懸念や代替タンパク質との競合といった課題があるものの、継続的なイノベーションと小売チャネルの拡大が市場の成長を推進しています。

# 2. 主要なレポートのポイント

* 製品タイプ別: ソーセージは2024年に加工豚肉市場シェアの36.96%を占め、市場をリードしています。ベーコンとハム製品は、2030年までに4.80%のCAGRで最も高い成長が予測されています。

* 性質別: 従来型加工製品は2024年に加工豚肉市場規模の89.74%を占めています。一方、オーガニック製品は2030年までに5.93%のCAGRで成長すると予測されています。

* 流通チャネル別: オン・トレード(飲食店など)は2024年に55.82%の収益シェアを確保しています。オフ・トレード(小売店など)は、2025年から2030年の間に4.78%のCAGRで増加すると予想されています。

* 地域別: アジア太平洋地域は2024年に加工豚肉市場規模の35.43%を占め、市場を牽引しています。ヨーロッパは2030年までに4.56%のCAGRで最速の成長を記録すると予測されています。

# 3. 市場のトレンドと洞察

3.1. 促進要因

* コールドチェーンインフラの拡大: コールドチェーンインフラの拡大は、加工豚肉市場の品質、安全性、アクセス性、貿易に大きく貢献しています。適切な温度管理により、製品の鮮度保持期間が延び、病原微生物の増殖が抑制され、消費者の信頼が高まります。インドの食品加工産業省(MoFPI)は、2025年2月にPMKSYスキームの下で394の新しいコールドチェーンプロジェクトを承認し、食肉・家禽部門のインフラを強化しました。また、Lineageは2025年4月にTyson Foodsから4つの冷蔵倉庫を買収し、温度管理された保管能力を拡大しています。この拡大は、市場成長の重要な柱となっています。

* 加工・包装技術の進歩: 自動化、ロボット工学、AIの導入は、生産効率、製品の一貫性、衛生状態を向上させています。Marelは2024年のPork ShowHowで、骨抜きやトリミングなどの作業を自動化するロボット技術を展示しました。Olymelは2025年6月、ケベック州の工場拡張にAI最適化されたスライス・包装設備を導入すると発表しました。高圧加工(HPP)やガス置換包装(MAP)などの包装技術革新は、保存期間を延長し、製品の品質を保ちながら安全性を確保しています。

* 食のトレンドとフレーバーの革新: 消費者の多様な味覚に対応するため、メーカーは製品の多様化を進めています。世界各国の料理への関心の高まりから、国際的なフレーバーが採用されており、Olymelは2025年4月にチミチュリ豚肉フランクステーキを発売しました。プレミアム化と利便性も成長を牽引しており、Coleman All Natural Meatsは2024年8月にユニークなフレーバーの挽肉ソーセージラインを導入しました。クリーンラベルやオーガニック製品も注目されており、Creta Farmは2025年3月にオリーブオイル抽出物を飼料に与えた豚肉のプレミアムラインを発表しました。

* 透明性と「クリーンラベル」への注力: 消費者、特にミレニアル世代やZ世代は、人工添加物や保存料を含まない製品を優先する傾向にあります。2023年には、米国回答者の29%が「クリーンな原材料」と表示された食品を定期的に購入していました。Tyson Foodsは2025年末までに米国製品から合成添加物を除去する計画を発表し、クリーンラベル戦略を強化しています。ブロックチェーン技術も、調達と加工における透明性を提供するために活用されています。

* フードサービス(HoReCa)産業の成長: フードサービス産業の回復は、加工豚肉市場のオン・トレードチャネルを支えています。

* 栄養と高タンパク質食への消費者の関心の高まり: 消費者の健康意識の高まりと、高タンパク質食への需要が市場を後押ししています。

3.2. 抑制要因

* 代替タンパク質との競合: 健康意識、倫理的懸念、環境意識の高まりにより、植物由来や発酵製品などの代替タンパク質との競合が激化しています。Lypidは2025年1月にPhytoFat技術を用いた植物性豚バラ肉を発売し、伝統的な豚肉製品に直接挑戦しています。Tyson Foodsのような大手企業も、Raised and Rootedのような代替タンパク質事業に投資することで適応を図っています。

* 疾病の発生(例:アフリカ豚熱 – ASF): アフリカ豚熱(ASF)のような疾病の発生は、サプライチェーンを混乱させ、大量殺処分による豚の個体数減少、消費者信頼の低下を引き起こし、市場を大きく抑制します。2025年8月には、ベトナムでのASF発生により33万頭以上の豚が殺処分され、畜産業に影響を与えました。USDAの2024年後半の報告書では、ASF関連の貿易制限が2025年の世界の豚肉生産量減少の一因として挙げられています。

* 環境および動物福祉への懸念: 環境への影響や動物福祉に関する消費者の懸念は、特に欧米市場で高まっており、加工豚肉の生産方法に対する監視が厳しくなっています。

* 健康への懸念と加工肉に対する否定的な認識: 加工肉の摂取と健康リスクに関する懸念は、特に先進国市場において、消費者の加工豚肉に対する否定的な認識につながり、市場成長の長期的な抑制要因となっています。

# 4. セグメント分析

4.1. 製品タイプ別

ソーセージは2024年に36.96%のシェアを維持し、市場をリードしています。これは、フレーバーの多様性やプレミアム化戦略が可能であるためです。Tyson Foodsは2025年にWright Brand Premium Smoked Sausage Linksを発売し、健康志向の消費者をターゲットにしています。ベーコンとハム製品は、フードサービス部門の回復と朝食メニューの多様化により、2030年までに4.80%のCAGRで最も強い成長を示しています。デリミートは、小売プライベートブランドとの競合により利益圧迫に直面していますが、職人技やクリーンラベルの再処方を通じて関連性を維持しています。缶詰・保存肉は、長期保存性という利点から、緊急時備蓄やコールドチェーンインフラが限られている農村市場で需要があります。豚皮などのその他の加工製品も、4505 Meatsのようなブランドが人道的に飼育された抗生物質不使用の製品でプレミアム化を進め、品質を重視する消費者に高価格で販売されています。

4.2. 性質別

従来型加工製品は2024年に89.74%の市場シェアを占め、確立されたサプライチェーンとコスト優位性により大量市場への浸透を可能にしています。しかし、オーガニック製品は2030年までに5.93%のCAGRで急速に拡大しており、USDAオーガニック認証要件を満たす製品にプレミアム価格を支払うことをいとわない健康志向の消費者に牽引されています。オーガニックセグメントは、より厳格な動物福祉基準と抗生物質不使用の生産方法が、食品生産の透明性に関する消費者の価値観と合致していることから恩恵を受けています。オーガニック加工豚肉は、従来型製品に比べて25〜40%の価格プレミアムを享受しており、認定されたサプライチェーンと専門的な取り扱い要件に投資する加工業者にとって魅力的な利益機会を生み出しています。

4.3. 流通チャネル別

オン・トレード(飲食店、ホテル、ケータリングなど)は2024年に55.82%の市場シェアを保持しており、パンデミックからのフードサービス部門の回復と、加工豚肉消費パターンにおけるその継続的な重要性を反映しています。オフ・トレード(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、Eコマースなど)チャネルは、小売の近代化とEコマースの浸透により、2030年までに4.78%のCAGRでより速く成長しています。これにより、便利な食事ソリューションを求める消費者との新たな接点が生まれています。HoReCa(ホテル、レストラン、カフェ)産業の成長はオン・トレードチャネルの回復力を支えており、フードサービス事業者は、厨房での労働を削減しつつメニューの品質基準を維持できる付加価値のある加工製品をますます求めています。

# 5. 地域分析

* アジア太平洋: 2024年に35.43%の市場シェアでリーダーシップを維持しており、この地域の人口統計学的優位性と、多様な文化的背景における加工食品の採用を促進する経済発展パターンを反映しています。中国の豚肉輸入は、2024年第1四半期にオフファルを除く豚肉が52.1%減少した一方で、オフファル輸入は1.6%増加し、付加価値加工用途への需要シフトを示しています。JBSのベトナムにおける2つの加工施設への1億米ドルの投資は、東南アジアの成長見通しに対する自信を示しています。

* ヨーロッパ: 2030年までに4.56%のCAGRで最も速い成長を遂げると予測されています。これは、地域の生産者を世界のコモディティサプライヤーと差別化する持続可能性イニシアチブとプレミアム化戦略に起因しています。動物福祉基準や環境コンプライアンス要件を含むこの地域の規制環境は、持続可能な生産方法に投資する加工業者に競争優位性をもたらし、より高い利益率を確保しています。

* 北米・南米: 北米は国内市場のプレミアム化に注力する一方、南米は輸出市場への浸透のためにコスト優位性を活用するという対照的なダイナミクスを示しています。ブラジルの豚肉出荷量は2025年第1四半期に16.4%増加し、336,800メトリックトンに達し、収益は32.0%増の7億8,900万米ドルとなり、この地域の輸出競争力を浮き彫りにしています。メキシコが2024年まで輸入豚肉に対するゼロ関税措置を延長したことは、効率的なサプライヤーに機会をもたらし、国内の食料価格の安定を支援しています。

# 6. 競合状況

世界の加工豚肉市場は、断片化されつつも競争が激しい状況にあり、主要企業は代替タンパク質やサプライチェーンのリスクといった市場課題を乗り越えながら、多様な成長戦略を追求しています。WH Group(子会社のSmithfield Foodsを含む)、JBS S.A.、Tyson Foodsなどの市場リーダーは、垂直統合を活用してコストを管理し、広範なバリューチェーン全体で品質を確保しています。2024年と2025年の主要な成長戦略は、生産能力とグローバルリーチを強化するための戦略的買収と施設アップグレードでした。例えば、Clemens Food Groupは2024年5月にKunzler & Companyを買収し、米国における付加価値肉製品と能力を強化しました。OSI Groupも2025年2月にKarnova Food Groupを買収し、ヨーロッパでの事業を拡大しました。

主要企業は、便利なクリーンラベルのプレミアム製品に対する需要を含む、変化する消費者の嗜好を捉えるために、製品革新にも力を入れています。Olymelは2025年4月にケベック州の食料品店でカナダ産豚肉の新ラインを発売し、Creta Farmは2025年3月にオリーブオイル抽出物を飼料に与えた豚肉の新ラインを導入しました。企業はまた、代替タンパク質との競合や健康上の懸念に直面する中で、品質、持続可能性、トレーサビリティを強調することでブランドを強化し、消費者の信頼を築いています。さらに、企業は、回復傾向にあるオン・トレード(フードサービス)チャネルと、急速に成長しているオンライン小売セグメントの両方を通じて流通を拡大しています。

6.1. 加工豚肉産業の主要企業

* JBS SA

* Tyson Foods Inc.

* WH Group Limited

* Danish Crown A/S

* Hormel Foods Corp.

# 7. 最近の業界動向

* 2025年7月: Prairie Freshは、小売市場をターゲットとした新しい天然広葉樹燻製ベーコンラインで、正式にベーコンカテゴリーに参入しました。

* 2025年4月: カナダの豚肉・家禽加工業者Olymelは、ケベック州の食料品店で革新的な豚肉製品の新ラインを発売しました。これには、チミチュリ豚肉フランクステーキやギリシャ風豚肉サーロイン串など、世界各国のフレーバーを組み合わせた便利な付加価値製品が含まれます。

* 2024年8月: Daily’sは、大胆で甘辛いフレーバープロファイルに対する消費者の需要の高まりに応え、厚切りベーコンの新フレーバー「Hot Honey」と「Spicy Maple」の2種を発売しました。

* 2024年7月: Coleman All Natural Meatsは、挽肉ソーセージのラインを拡大し、マイルドイタリアン、ホットイタリアン、マイルドブレックファスト、ホットブレックファスト、チョリソーの5つの新フレーバーを発売しました。これは、さまざまな食事の機会に対応する風味豊かで汎用性の高い加工豚肉製品に対する消費者の需要に応えるものです。

以上が、加工豚肉市場の概要に関する詳細な要約となります。

このレポートは、世界の加工豚肉市場に関する包括的な分析を提供しており、市場の定義、調査方法、主要な市場動向、成長予測、競争環境、そして将来の展望について詳細に解説しています。

市場概要と成長予測

世界の加工豚肉市場は、2025年には687.3億米ドルの規模に達し、2030年には761.0億米ドルに成長すると予測されています。この成長は、特に欧州地域で顕著であり、2030年までの年間平均成長率(CAGR)は4.56%と、プレミアムなクリーンラベル製品への需要が牽引しています。製品タイプ別では、ソーセージが市場をリードしており、2024年の収益の36.96%を占めています。ベーコン・ハム、デリミート、缶詰・保存食、その他の加工製品も重要なセグメントです。また、オーガニック加工豚肉は、従来型製品を上回るCAGR 5.93%で成長しており、25%から40%の価格プレミアムを享受しています。

市場の促進要因

加工豚肉市場の成長を後押しする主な要因は多岐にわたります。まず、コールドチェーンインフラの拡大が、製品の鮮度と流通効率を向上させています。次に、加工および包装技術の継続的な進歩が、製品の品質と保存期間を高めています。消費者の食文化トレンドの変化やフレーバーイノベーションも市場を活性化させており、多様な加工豚肉製品への需要を生み出しています。さらに、「透明性」と「クリーンラベル」への消費者の関心の高まりは、添加物の少ない自然な製品へのシフトを促しています。フードサービス(HoReCa)産業の成長も、加工豚肉の需要を増加させる重要な要素です。最後に、栄養価が高く、特にタンパク質が豊富な食事への消費者の意識の高まりが、加工豚肉製品の消費を促進しています。

市場の抑制要因と課題

一方で、加工豚肉市場にはいくつかの抑制要因と課題が存在します。最も大きな課題の一つは、植物ベースや培養肉といった代替タンパク質との競争です。これらの代替品は2024年に加工肉カテゴリー全体の8%を占め、特に北米と欧州において伝統的な加工豚肉のシェアを侵食すると予測されています。また、アフリカ豚熱(ASF)のような疾病の発生は、豚肉の供給継続に重大なリスクをもたらしています。これに対し、加工業者は調達先の多様化やバイオセキュリティ対策の強化に投資することで対応しています。環境問題や動物福祉に関する懸念も、消費者の購買行動に影響を与え、市場に圧力をかけています。さらに、加工肉に対する健康上の懸念や否定的な認識も、市場成長の妨げとなる可能性があります。

市場のセグメンテーションと分析

本レポートでは、市場を複数の側面から詳細に分析しています。製品タイプ別では、ソーセージ、ベーコン・ハム、デリミート、缶詰・保存食、その他の加工製品に分類されます。性質別では、従来型製品とオーガニック製品の動向が比較されます。流通チャネルは、ホテル、レストラン、ケータリングを含むオン・トレードと、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、その他のオフ・トレードに分けられます。地域別では、北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東・アフリカ(南アフリカ、ナイジェリアなど)の各市場が詳細に調査されています。

競争環境

加工豚肉市場は、WH Group Ltd. (Smithfield Foods)、Danish Crown A/S、Tyson Foods Inc.、JBS S.A. (Seara Alimentos)、Hormel Foods Corp.、NH Foods Ltd.など、多数の主要企業によって構成されています。レポートでは、市場の集中度、各企業の戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向など)が提供されています。

結論と将来展望

加工豚肉市場は、消費者の嗜好の変化、技術革新、そして流通インフラの発展によって引き続き成長が見込まれます。しかし、代替タンパク質との競争や疾病リスク、環境・健康への懸念といった課題にも直面しています。企業はこれらの課題に対応しつつ、市場機会を捉えるための戦略を策定していく必要があります。本レポートは、市場の全体像を把握し、将来の意思決定に役立つ重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コールドチェーンインフラの拡大

- 4.2.2 加工および包装における技術的進歩

- 4.2.3 変化する料理のトレンドと風味の革新

- 4.2.4 透明性と「クリーンラベル」への注力

- 4.2.5 フードサービス(HoReCa)産業の成長

- 4.2.6 栄養と高タンパク質食に対する消費者の関心の高まり

-

4.3 市場の阻害要因

- 4.3.1 代替タンパク質との競争

- 4.3.2 疾病の発生(例:アフリカ豚熱 – ASF)

- 4.3.3 環境および動物福祉に関する懸念

- 4.3.4 健康上の懸念と加工肉に対する否定的な認識

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の敵対関係

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 ソーセージ

- 5.1.2 ベーコンとハム

- 5.1.3 デリミート

- 5.1.4 缶詰および保存食品

- 5.1.5 その他の加工品

-

5.2 性質別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.1.1 ホテル

- 5.3.1.2 レストラン

- 5.3.1.3 ケータリング

- 5.3.2 オフ・トレード

- 5.3.2.1 スーパーマーケットおよびハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 精肉専門店

- 5.3.2.4 その他のオフ・トレード流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 スウェーデン

- 5.4.3.7 ベルギー

- 5.4.3.8 ポーランド

- 5.4.3.9 オランダ

- 5.4.3.10 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 シンガポール

- 5.4.4.6 インドネシア

- 5.4.4.7 韓国

- 5.4.4.8 オーストラリア

- 5.4.4.9 ニュージーランド

- 5.4.4.10 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 ナイジェリア

- 5.4.5.3 エジプト

- 5.4.5.4 モロッコ

- 5.4.5.5 トルコ

- 5.4.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 WHグループ株式会社(スミスフィールド・フーズ)

- 6.4.2 ダニッシュ・クラウン A/S

- 6.4.3 タイソン・フーズ株式会社

- 6.4.4 JBS S.A.(セアラ・アリメントス)

- 6.4.5 ホーメル・フーズ社

- 6.4.6 日本ハム株式会社

- 6.4.7 シーボード・コーポレーション

- 6.4.8 メープルリーフ・フーズ

- 6.4.9 バーダー・グループ

- 6.4.10 チェルキゾヴォ・グループ

- 6.4.11 テニース・ホールディング

- 6.4.12 BRF S.A.

- 6.4.13 昆明双糧豚肉

- 6.4.14 カンポフリオ・フード・グループ

- 6.4.15 フレッシュ・マーク株式会社

- 6.4.16 クラフト・ハインツ社(オスカー・マイヤー)

- 6.4.17 ヴィオン・フード・グループ

- 6.4.18 ADM(ミートソリューションズ)

- 6.4.19 クランスウィック plc

- 6.4.20 フレッチャー・ビルディング株式会社(ポークブランド)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

加工豚肉とは、生の状態の豚肉に対し、保存性、風味、食感、利便性などを向上させる目的で、様々な物理的、化学的処理を施した製品の総称でございます。具体的には、塩漬け、熟成、燻製、加熱、乾燥、成形、調味といった工程を経て作られます。単にカットされただけの豚肉とは異なり、何らかの付加価値を与える加工が施されている点が大きな特徴であり、私たちの食生活に深く根ざした重要な食品群でございます。

加工豚肉には多種多様な製品がございます。代表的なものとしては、豚のもも肉などを塩漬けし、熟成、燻製、加熱した「ハム」が挙げられます。ロースハム、ボンレスハム、ショルダーハムなど部位や製法によって様々な種類がございます。次に、豚肉を挽肉にし、塩や香辛料で調味し、ケーシングに詰めて加熱、燻製した「ソーセージ」がございます。ウインナーソーセージ、フランクフルトソーセージ、ボロニアソーセージなどが一般的です。また、豚のバラ肉などを塩漬けし、熟成、燻製した「ベーコン」も広く親しまれております。その他にも、醤油ベースのタレに漬け込んで焼いたり煮込んだりする「焼豚(チャーシュー)」、乾燥させた「ジャーキー」や「サラミ」、豚肉を主原料とするミートボールやハンバーグのパティ、レトルトパウチ食品の豚の角煮や豚丼の具、缶詰のランチョンミートなど、非常に幅広い製品が存在いたします。

これらの加工豚肉は、私たちの食卓において非常に多様な用途で利用されております。家庭料理では、朝食の定番であるベーコン、ハム、ソーセージをはじめ、夕食のおかずとして焼豚、ハンバーグ、豚の角煮、炒め物、鍋物など、手軽に調理できる利便性の高さから重宝されております。外食産業においても、ラーメンの具材としてのチャーシュー、サンドイッチ、ピザ、パスタ、カレー、定食、居酒屋メニューなど、幅広いジャンルで欠かせない食材となっております。さらに、冷凍食品、レトルト食品、缶詰、惣菜といった加工食品産業の原料としても広く活用されており、保存性や調理の手間を省く目的で重要な役割を担っております。また、高級ハムやソーセージの詰め合わせは、お歳暮やお中元などの贈答品としても人気が高く、缶詰やレトルトパウチの加工豚肉は、長期保存が可能であることから、災害時の備蓄食料としても活用されております。

加工豚肉の製造には、様々な専門的な技術が用いられております。まず、肉の保存性を高め、風味を豊かにする「塩漬け・熟成技術」がございます。硝酸塩や亜硝酸塩の使用、塩分濃度の管理、温度・湿度管理が重要です。次に、肉に独特の風味と色を与え、保存性を向上させる「燻製技術」がございます。冷燻、温燻、熱燻などがあり、使用する燻材(チップ)の種類も多岐にわたります。殺菌、調理、食感の改善を目的とした「加熱技術」では、ボイル、蒸し、焼き、フライなどがあり、中心温度管理が製品の安全性と品質を左右します。ソーセージなどの挽肉製品を作る際には、肉を細かくし、脂肪と水分を均一に混ぜ合わせる「粉砕・乳化技術」が不可欠です。また、ハムやソーセージを一定の形に整え、ケーシングに詰める「成形・充填技術」も重要であり、製品の鮮度保持、品質維持、流通性向上には「真空包装」「ガス置換包装」「レトルト殺菌包装」などの高度な「包装技術」が不可欠でございます。これらの技術に加え、HACCPなどの衛生管理システム、微生物検査、理化学検査、官能検査などによる厳格な「品質管理・衛生管理」が、製品の安全と品質を確保するために日々実施されております。

加工豚肉の市場は、日本の食肉加工品市場において大きな割合を占め、安定した需要がございます。近年の市場背景としては、共働き世帯や単身世帯の増加に伴い、調理時間の短縮が求められる「簡便性」へのニーズが非常に高まっております。これにより、すぐに食べられる、あるいは簡単に調理できる加工豚肉の需要が増加しております。また、消費者の「健康志向」の高まりから、低塩分、低脂肪、無添加、特定保健用食品(トクホ)などの健康を意識した製品への関心が高まっております。多様な食文化の浸透により、生ハムやサラミといった世界各国の加工豚肉も広く消費されるようになりました。一方で、「安全性への関心」も非常に高く、生産履歴の明確化や品質管理の徹底が強く求められております。流通チャネルは、スーパーマーケット、コンビニエンスストア、百貨店、オンラインストアなど多岐にわたり、消費者の利便性を高めております。しかしながら、原材料価格の変動、人件費の高騰、環境負荷への対応、食品ロス削減への取り組みなど、業界が直面する課題も少なくありません。

今後の加工豚肉の展望といたしましては、まず「健康志向のさらなる進化」が挙げられます。より一層の低塩分・低脂肪化はもちろんのこと、植物性タンパク質との組み合わせや、機能性表示食品としての展開が期待されます。次に、個々の消費者のライフスタイルや健康状態に合わせた「パーソナライズ化」が進むでしょう。少量パック、個食対応、アレルギー対応など、多様なニーズに応える製品が増加する可能性がございます。また、「サステナビリティへの対応」は不可欠であり、環境に配慮した生産方法、包装資材の見直し、食品ロス削減への貢献がより一層求められます。技術革新の面では、AIやIoTを活用した生産ラインの自動化・効率化、品質管理の高度化が進むと予想されます。代替肉技術の進化も、将来的に加工豚肉市場に影響を与える可能性を秘めております。グローバル化も進み、海外市場への展開や、海外からの輸入製品の多様化が進むでしょう。単なる食材としてだけでなく、食卓を豊かにする「食体験の提供」も重要となり、特別な日のための高級加工豚肉や地域特産品とのコラボレーションなどが期待されます。フードテック分野との連携により、新しい加工技術や保存技術の開発、代替肉とのハイブリッド製品など、新たな価値が創造される可能性もございます。