保護包装市場 規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

保護包装市場レポートは、製品タイプ(硬質、軟質、フォーム)、材料(紙、プラスチック、フォームポリマー、生分解性)、機能(緩衝、隙間埋め、包装、その他)、エンドユーザー産業(食品・飲料、エレクトロニクス、医薬品、Eコマース)、および地域(北米、欧州、アジア太平洋、MEA、南米)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

保護包装市場の概要:成長トレンドと予測(2025年~2030年)

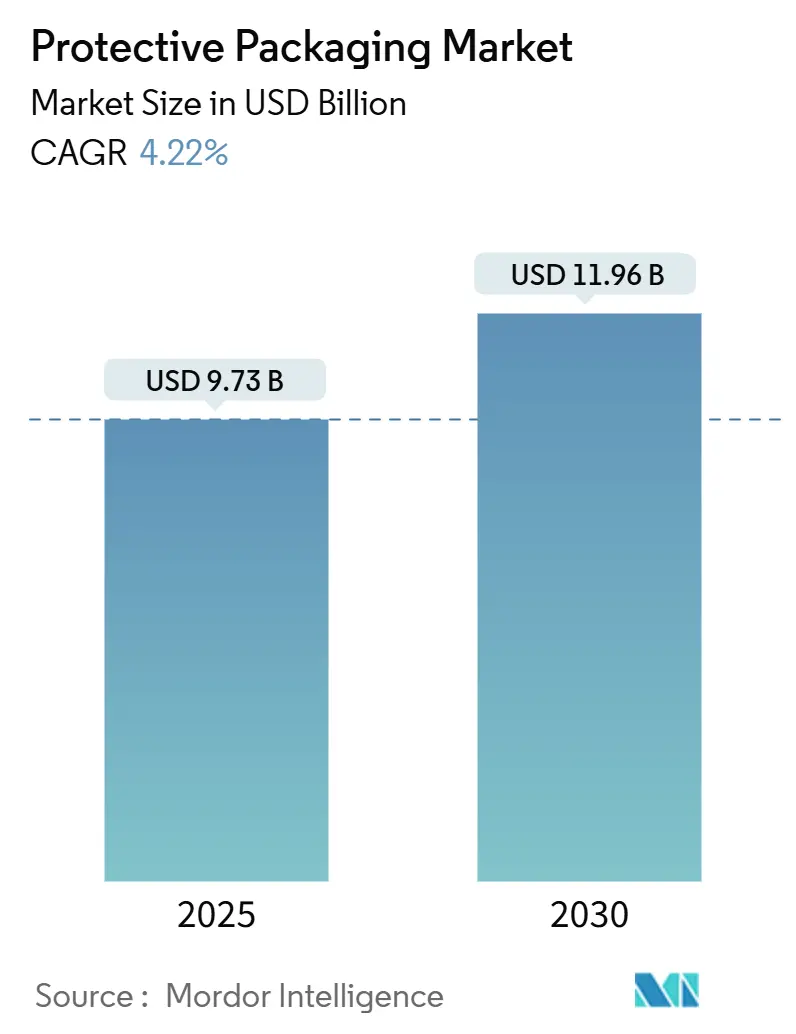

Mordor Intelligenceのレポートによると、保護包装市場は2025年に97.3億米ドルの規模に達し、2030年までに年平均成長率(CAGR)4.22%で成長し、119.6億米ドルに達すると予測されています。調査期間は2019年から2030年です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場の集中度は中程度です。

市場分析

Eコマースの取引量増加、持続可能性に関する規制強化、そしてプレミアムな開梱体験への需要の高まりが、保護包装の役割を従来の「バックエンドの費用」から「ブランド価値を高める手段」へと変化させています。需要パターンは、寸法重量料金を削減する軽量素材や、リサイクル可能性を実証できる紙・繊維代替品へとシフトしています。合併・買収は持続可能な技術における規模の経済を追求し、自動化プラットフォームは労働力と廃棄物コストの抑制に貢献しています。アジア太平洋地域は製造業の集積と世界最速のEコマース成長を背景に戦略的な中心であり続けていますが、欧州は規制面で大きな影響力を持ち、世界の投資ロードマップを形成しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはフレキシブル形式が保護包装市場の65.34%を占めました。一方、フォームソリューションは2030年までにCAGR 6.75%で拡大すると予測されています。

* 素材別: 2024年にはプラスチックが保護包装市場の58.23%を占めましたが、フォームポリマーは2030年までにCAGR 7.34%で最も急速に成長すると見込まれています。

* 最終用途産業別: 家電製品は2030年までにCAGR 8.35%で、保護包装市場内で最も速い成長を遂げると予測されています。

* 地域別: アジア太平洋地域は2024年に40.23%の収益シェアを占め、2030年までにCAGR 7.76%で成長すると予測されています。

世界の保護包装市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* Eコマース配送量の急増: 小包の指数関数的な増加は、保護包装の物流を再定義し、ブランドに梱包サイズの縮小と、運送業者の寸法重量基準を満たす繊維素材への転換を促しています。例えば、HPはオールインワンPCの包装を再設計し、発泡ポリエチレンを98%削減、体積を最大67%削減し、パレット密度を高めることで、輸送費と炭素負荷を削減しました。Logitechは2025年に全製品の包装を紙に切り替え、年間660トンのプラスチックと6,000トンのCO2を削減しました。調査対象の購入者の61%がリサイクル可能な包装を好むことから、ブランドは保護包装をコストラインとしてだけでなく、顧客維持の手段としても捉えています。

* 製品の安全性と損傷軽減のための規制強化: 新しい法令はリサイクル可能性を超え、包装を消費者安全に不可欠なものとして扱っています。欧州の一般製品安全規制は、製造業者に対し、包装の完全性が汚染や改ざんを防ぐことを検証するよう義務付けています。米国では、シリアル化法が追跡コードとクッション層を結びつけ、スマートラベルの需要を促進しています。

* 家電製品需要の増加: デバイスの小型化とプレミアムブランド化は、静電気や衝撃から保護する高機能フォームへの需要を高めています。Googleのプラスチックフリー設計は、繊維クッションへの移行をガイドし、機械的強度を維持しながら顧客満足度を損なわないことを示しています。AI支援設計は、部品の形状に合わせてクッション密度を調整し、耐落下性を犠牲にすることなく軽量化を実現しています。

* 軽量で柔軟な保護包装形式への選好: サプライヤーは、モノマテリアルフィルムやポストコンシューマー樹脂グレードを活用し、バージン素材と比較して温室効果ガス排出量を40%以上削減しています。Sealed Airのオンデマンド膨張式包装は、平らに保管でき、倉庫スペースを80%削減し、発送直前に膨張させることができます。VTTの折り紙に着想を得たボードは、三浦折りによって圧縮強度を高め、発泡ポリスチレンの代替となる、より持続可能で効率的な包装ソリューションを提供します。

* 持続可能性と循環型経済への移行: 企業は、リサイクル可能、生分解性、または堆肥化可能な素材への移行を加速しています。例えば、Amazonは、プラスチック製エアピローをリサイクル可能な紙製クッション材に置き換え、年間150億個以上のプラスチック製エアピローの使用を削減しました。これにより、顧客からのフィードバックも改善され、環境意識の高い消費者の期待に応えています。また、使用済みプラスチック(PCR)や海洋プラスチック(OBP)を原料とする包装材の採用も進んでおり、廃棄物削減と資源の有効活用に貢献しています。

* サプライチェーンの最適化とコスト削減: 効率的な包装は、輸送コストの削減と倉庫スペースの最適化に直結します。軽量化された包装材は、燃料消費量を削減し、物流コストを低減します。また、オンデマンド包装システムは、必要な時に必要な量だけ包装材を製造できるため、過剰な在庫を抱えるリスクをなくし、倉庫管理の効率を向上させます。これにより、企業は運用コストを削減し、競争力を高めることができます。

これらの要因が複合的に作用し、保護包装市場は今後も成長を続けると予測されています。特に、環境に配慮した革新的なソリューションへの投資が、市場の主要な推進力となるでしょう。

本レポートは、輸送または保管中の製品を損傷から保護・保全するために使用される「保護包装材」市場に関する包括的な分析を提供しています。保護包装材は、段ボール、プラスチック、金属など多岐にわたる素材から製造されます。本調査では、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望について詳細に分析しています。

市場規模と成長予測

保護包装材市場は、2025年に97.3億米ドル規模に達し、2030年には119.6億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が製造規模の拡大とEコマースの伸長に支えられ、収益シェアの40.23%を占め、2030年までのCAGR(年平均成長率)は7.76%と、市場を牽引しています。製品セグメント別では、家電製品や生物製剤における精密な緩衝材の需要が高まっていることから、フォームソリューションが6.75%のCAGRで最も急速な成長を示しています。

市場の推進要因

市場の成長を牽引する主要因としては、Eコマースの出荷量急増、製品の安全性と損傷軽減を求める規制強化、家電製品需要の増加、軽量で柔軟な保護包装材への嗜好、オンデマンド包装自動化の導入、およびコールドチェーンにおける生物製剤やワクチンの拡大が挙げられます。

市場の抑制要因

一方、市場の抑制要因としては、プラスチックやEPS(発泡スチロール)に対する厳しい環境規制、原材料価格の変動、都市部のラストマイル拠点におけるスペース制約、そして保護包装材の必要性を最小限に抑える製品設計の進化などが存在します。

市場セグメンテーション

市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* 製品タイプ別: 硬質(段ボール保護材、モールドパルプ、断熱輸送容器など)、軟質(保護メーラー、気泡緩衝材、エアピロー、紙充填材など)、フォーム(成形フォーム、フォームインプレイス、バラ緩衝材、フォームロール/シートなど)に分類されます。

* 素材別: 紙・板紙、プラスチック(ポリエチレン、ポリプロピレン、ポリエチレンテレフタレートなど)、フォームポリマー(発泡ポリスチレン、発泡ポリエチレン、発泡ポリプロピレンなど)、生分解性・堆肥化可能素材(モールドファイバー、デンプンベース、ポリ乳酸など)、その他の素材が対象です。

* 機能別: 緩衝、固定・補強、隙間充填、断熱・温度管理、包装、荷役資材などが分析されます。

* 最終用途産業別: 食品・飲料、工業製品、医薬品・ライフサイエンス、家電製品、美容・ホームケア、自動車・航空宇宙、Eコマース・小売フルフィルメント、その他の産業が含まれます。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、ニュージーランドなど)、中東・アフリカ、南米の主要国・地域が詳細に分析されています。

主要なトレンドと影響

規制面では、欧州および北米の規則がリサイクル可能性と再生材含有量を義務付けており、これにより発泡ポリスチレンから繊維や使用済み樹脂フィルムへの移行が加速しています。業界ではM&Aが増加しており、これは企業が持続可能性規制への対応コストを分散し、再生原料を確保し、単位経済性を改善する自動化プラットフォームを構築するのに役立っています。また、オンデマンド包装システムやAIを活用した設計などの自動化は、材料使用量と労働力を削減し、持続可能性目標を達成しながら利益率を向上させる重要な役割を担っています。

競合状況と将来展望

競合状況については、市場集中度、戦略的動向、市場シェア分析が提供され、Sealed Air Corporation、Pregis LLC、Sonoco Products Company、Smurfit Westrock、Mondi Group、International Paper Companyなど、主要企業の詳細なプロファイルが含まれています。本レポートでは、市場の機会と将来展望についても分析しており、未開拓分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急増するEコマースの出荷量

- 4.2.2 製品の安全性と損傷軽減のための規制強化

- 4.2.3 拡大する家電製品の需要

- 4.2.4 軽量で柔軟な保護形式への嗜好

- 4.2.5 オンデマンド包装自動化の採用

- 4.2.6 コールドチェーンの生物製剤とワクチンの拡大

- 4.3 市場の阻害要因

- 4.3.1 プラスチックおよびEPSに関する厳しい環境規制

- 4.3.2 原材料価格の変動

- 4.3.3 都市部のラストマイルハブにおけるスペースの制約

- 4.3.4 保護包装の必要性を最小限に抑える製品の再設計

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 硬質

- 5.1.1.1 段ボール製保護材

- 5.1.1.2 モールドパルプ

- 5.1.1.3 保冷輸送コンテナ

- 5.1.1.4 その他の硬質タイプ

- 5.1.2 軟質

- 5.1.2.1 保護封筒

- 5.1.2.2 気泡緩衝材

- 5.1.2.3 エアピロー/エアバッグ

- 5.1.2.4 紙製緩衝材

- 5.1.2.5 その他の軟質タイプ(アルミパウチ、ストレッチフィルム、シュリンクフィルム)

- 5.1.3 フォーム

- 5.1.3.1 成形フォーム

- 5.1.3.2 現場発泡フォーム (FIP)

- 5.1.3.3 バラ緩衝材

- 5.1.3.4 フォームロール/シート

- 5.1.3.5 その他のフォームタイプ(コーナーブロックなど)

- 5.2 材料別

- 5.2.1 紙および板紙

- 5.2.2 プラスチック

- 5.2.2.1 ポリエチレン (PE)

- 5.2.2.2 ポリプロピレン (PP)

- 5.2.2.3 ポリエチレンテレフタレート (PET)

- 5.2.3 発泡ポリマー

- 5.2.3.1 発泡ポリスチレン (EPS)

- 5.2.3.2 発泡ポリエチレン (EPE)

- 5.2.3.3 発泡ポリプロピレン (EPP)

- 5.2.4 生分解性および堆肥化可能

- 5.2.4.1 成形繊維

- 5.2.4.2 デンプンベース

- 5.2.4.3 ポリ乳酸 (PLA)

- 5.2.5 その他の材料

- 5.3 機能別

- 5.3.1 緩衝

- 5.3.2 固定および補強

- 5.3.3 隙間埋め

- 5.3.4 断熱および温度管理

- 5.3.5 包装

- 5.3.6 荷敷きおよびその他

- 5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 工業製品

- 5.4.3 医薬品およびライフサイエンス

- 5.4.4 家庭用電化製品

- 5.4.5 美容およびホームケア

- 5.4.6 自動車および航空宇宙

- 5.4.7 Eコマースおよび小売フルフィルメント

- 5.4.8 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 チリ

- 5.5.5.4 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シールドエア・コーポレーション

- 6.4.2 プレジスLLC

- 6.4.3 インターテープ・ポリマー・グループ・インク

- 6.4.4 ソノコ・プロダクツ・カンパニー

- 6.4.5 スマーフィット・ウェストロック

- 6.4.6 モンディ・グループ

- 6.4.7 インターナショナル・ペーパー・カンパニー

- 6.4.8 ストロパック・ハンス・ライヒェネッカーGmbH

- 6.4.9 ランパック・ホールディングス・コーポレーション

- 6.4.10 フータマキ Oyj

- 6.4.11 シグノード・インダストリアル・グループLLC

- 6.4.12 クラウン・ホールディングス・インク

- 6.4.13 アムコア plc

- 6.4.14 プロパック・パッケージング Ltd.

- 6.4.15 プロアンパック・ホールディングス・インク

- 6.4.16 リフレックス・パッケージングLLC

- 6.4.17 パクティブ・エバーグリーン・インク

- 6.4.18 エアパック・システムズ Ltd.

- 6.4.19 ポリエア・インターパック・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

保護包装は、製品が製造から最終消費者に届くまでの間、その品質と完全性を維持するために不可欠な役割を果たす包装形態です。輸送、保管、取り扱いといった様々な段階で発生しうる物理的な衝撃、振動、落下、圧縮、また温度、湿度、光、酸素などの環境要因、さらには汚染や盗難といったリスクから内容物を守ることを主目的としています。製品の損傷を防ぎ、その価値を損なうことなく安全に届けることで、顧客満足度の向上、返品率の低減、ブランドイメージの維持に大きく貢献します。特に、精密機器、食品、医薬品、美術品など、デリケートで高価値な製品においては、その重要性が一層高まります。

保護包装には多種多様な種類があり、内容物の特性、輸送環境、コスト、環境負荷などを考慮して最適なものが選択されます。主な種類としては、まず「緩衝材」が挙げられます。これは物理的な衝撃や振動を吸収し、内容物を保護するものです。代表的なものには、空気の層で衝撃を和らげるエアクッション(気泡緩衝材)、発泡スチロール(EPS)、発泡ポリエチレン(EPE)、ウレタンフォームなどの発泡緩衝材、そして段ボールやモールドパルプなどの紙緩衝材があります。次に、「バリア材」は、湿気、酸素、光、微生物などから内容物を遮断し、品質劣化を防ぐ役割を果たします。防湿フィルム、ガスバリアフィルム、アルミ蒸着フィルムなどがこれにあたり、食品や医薬品の鮮度保持に不可欠です。また、金属製品の錆を防ぐための気化性防錆剤(VCI)や、湿気を吸収する乾燥剤もバリア機能を持つ保護包装の一種です。内容物を固定し、輸送中の動きを防ぐための「固定材」も重要です。ストレッチフィルム、シュリンクフィルム、PPバンド、ダンネージバッグなどがこれに該当し、製品の荷崩れや擦れを防ぎます。さらに、これらの保護材を収める「外装材」として、段ボール箱、木箱、プラスチックコンテナなどが用いられ、外部からの物理的な圧力や衝撃から内容物を守る最終的な砦となります。

保護包装の用途は非常に広範にわたります。産業分野では、半導体、電子部品、精密機械、自動車部品といった高価でデリケートな製品の輸送・保管に不可欠です。これらの製品はわずかな衝撃や環境変化でも機能不全に陥る可能性があるため、高度な保護包装が求められます。消費財分野では、食品、飲料、医薬品、化粧品、ガラス製品、陶磁器など、品質保持や破損防止が特に重要な製品に広く利用されています。特に食品や医薬品においては、鮮度や有効成分の保持、衛生状態の維持が消費者の健康に直結するため、バリア性の高い包装が不可欠です。近年、EC市場の拡大に伴い、個人宅への配送が増加しており、多様な製品が様々な輸送経路を経て届けられるため、個々の製品に適した保護包装の需要が急速に高まっています。また、美術品や骨董品、医療機器、危険物など、特殊な取り扱いを要する製品に対しても、それぞれの特性に応じた専門的な保護包装が開発・適用されています。

保護包装の進化は、様々な関連技術の発展によって支えられています。まず、「素材科学」の分野では、より高性能で環境負荷の低い緩衝材やバリア材の開発が進んでいます。例えば、生分解性プラスチックや再生可能資源由来の素材、多層構造を持つ高機能フィルムなどが挙げられます。また、衝撃吸収性や耐久性を高めるための新素材の研究も活発です。次に、「設計・シミュレーション技術」は、製品の形状や特性、輸送環境を考慮した最適な包装設計を可能にします。CAD/CAEソフトウェアを用いた落下試験、振動試験、圧縮試験などのシミュレーションにより、実際に製品を損傷させることなく、効率的かつ効果的な包装設計が実現されています。さらに、「自動化技術」は、包装プロセスの効率化と人件費削減に貢献しています。自動梱包機、ロボットによるピッキング・パレタイジング、オンデマンドで緩衝材を製造するシステムなどが導入され、生産性の向上と品質の安定化が図られています。近年では、「IoT・センサー技術」の活用も進んでおり、包装内部に温度、湿度、衝撃を検知するセンサーを組み込むことで、輸送中の製品の状態をリアルタイムで監視し、異常発生時に迅速な対応を可能にするスマートパッケージングが注目されています。

保護包装の市場は、いくつかの主要な要因によって成長を続けています。最も大きな推進力の一つは、EC市場の爆発的な拡大です。オンラインショッピングの普及により、これまで店舗で販売されていた多種多様な商品が個別に梱包され、長距離輸送される機会が増加しました。これにより、輸送中の破損リスクが高まり、保護包装の需要が飛躍的に伸びています。また、サプライチェーンのグローバル化も市場成長を後押ししています。製品が国境を越えて輸送される際、異なる気候条件や輸送環境に耐えうる保護包装が不可欠となります。さらに、消費者の製品品質に対する意識の高まりや、精密機器、医薬品といった高価値製品の生産増加も、より高度な保護包装の需要を喚起しています。一方で、環境問題への意識の高まりから、包装材の環境負荷低減が喫緊の課題となっており、リサイクル可能な素材、生分解性素材、軽量化された包装材への転換が求められています。また、人手不足やコスト削減の圧力も、自動化や効率的な包装ソリューションへの投資を促す要因となっています。

今後の保護包装の展望は、持続可能性、スマート化、自動化、そして個別最適化がキーワードとなるでしょう。まず、「持続可能性」の観点からは、環境負荷の低い素材への移行がさらに加速します。再生プラスチック、植物由来のバイオプラスチック、リサイクル可能な紙素材、再利用可能な包装材の採用が一般的になり、循環型経済への貢献が強く求められるようになります。次に、「スマートパッケージング」は、IoTセンサーやRFIDタグの組み込みにより、製品の輸送状況(温度、湿度、衝撃、位置情報など)をリアルタイムで可視化し、品質管理とトレーサビリティを飛躍的に向上させます。これにより、製品の損傷を未然に防ぎ、問題発生時の原因究明を迅速に行うことが可能になります。また、偽造防止や開封検知といったセキュリティ機能も強化されるでしょう。「自動化とロボット技術」は、包装ラインのさらなる効率化と省人化を推進します。AIを活用した最適な包装設計の自動化や、ロボットによる複雑な梱包作業の実行により、生産性が向上し、人為的ミスが削減されます。さらに、「個別最適化」のニーズに応えるため、3Dプリンティング技術を用いたカスタムメイドの緩衝材製造や、AIが製品データと輸送経路を分析して最適な包装ソリューションを提案するシステムが普及する可能性があります。これらの技術革新により、保護包装は単なる製品保護の手段に留まらず、サプライチェーン全体の効率化、環境負荷の低減、そして顧客体験の向上に貢献する戦略的な要素としての重要性を増していくことでしょう。