近接センサー市場規模・シェア分析、成長動向・予測 (2025-2030年)

近接センサー市場レポートは、テクノロジー(誘導型、静電容量型など)、製品タイプ(固定距離型、調整可能距離型)、検出範囲(0-20mm、20-40m、M、40mm超)、ハウジング(円筒型など)、出力タイプ(デジタル、アナログ、IO-Link)、配線方式(2線式など)、エンドユーザー産業(自動車など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

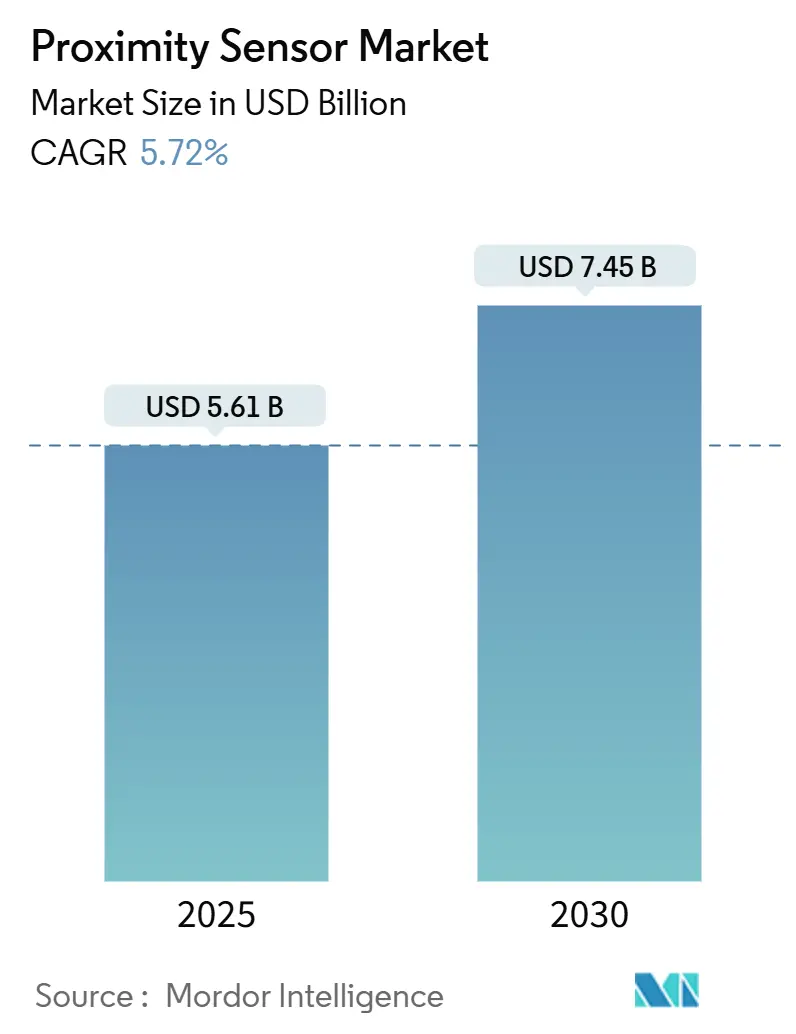

近接センサー市場は、2025年から2030年にかけて堅調な成長が見込まれています。Mordor Intelligenceのレポートによると、2025年には56.1億米ドルの市場規模に達し、2030年には74.5億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は5.72%です。市場の成長は、電動パワートレインの普及、航空宇宙分野における安全指令、およびインダストリー4.0に対応した既存工場改修プログラムによって推進されており、これらは精密で堅牢かつ費用対効果の高い検出デバイスへの需要を高めています。特に、IO-Link対応センサーによるリアルタイム診断が工場のダウンタイムを削減し、自動車OEMによるISO 26262認証デバイスの義務化が機能安全ポートフォリオへの投資を加速させています。一方で、銅コイルの価格圧力や高出力EVインバーターにおける電磁両立性(EMC)の問題が短期的な成長を抑制する可能性がありますが、ソリッドステート航空センサーへの規制移行やハイブリッドホール効果、MEMS、バルク音響波デバイスの採用拡大が長期的な市場の見通しを強化しています。

主要なレポートのポイント

* 技術別: 2024年には誘導型デバイスが市場シェアの35%を占め主導的でしたが、容量型デバイスは2030年までに9.80%の最速CAGRを記録すると見込まれています。

* 製品タイプ別: 2024年には固定距離型モデルが収益の60%を占めましたが、調整可能距離型センサーは8.50%のCAGRで拡大しています。

* センシング範囲別: 2024年には0-20mmの範囲が市場規模の45%を占めましたが、40mm超のデバイスは7.20%のCAGRで成長しました。

* ハウジング別: 2024年には円筒型パッケージが市場規模の48%を占めましたが、小型/PCBユニットは8.40%の最も高いCAGRを記録しています。

* 出力タイプ別: 2024年にはデジタル形式が市場シェアの67%を占めましたが、IO-Linkおよびスマートインターフェースは9.60%のCAGRで急増しています。

* 配線別: 2024年には3線式DCが52%のシェアで標準でしたが、4線式相補回路は9.70%のCAGRを示しています。

* 最終用途産業別: 2024年には自動車用途が市場シェアの27%を占めましたが、産業オートメーションおよびロボット工学が7.90%の最も強いCAGRを記録しています。

* 地域別: 2024年にはアジア太平洋地域が市場の36%を占め最大でしたが、中東地域が7.50%の最速CAGRを達成しました。

市場の動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジアの既存工場におけるインダストリー4.0主導の改修需要: 中国、ベトナム、インドネシアの製造業者は、新規工場建設よりもIO-Link対応近接センサーによる既存ラインのアップグレードを優先しており、5G対応監視を通じて15-20%の効率向上と30%のコスト削減を実現しています。

* ISO 26262認証非接触位置決めに対する自動車OEMの義務化: 欧州および米国の車両プログラムでは、ASIL C/D認定の誘導型リニアおよびロータリーセンサーが指定され、機能安全ポートフォリオへのサプライヤー投資が加速しています。

* スマートフォンにおけるMini-LED/µLEDバックライトの統合(APAC): 折りたたみ式スマートフォンやARヘッドセットでの高輝度バックライト採用により、超小型で低消費電力、太陽光キャンセル機能を備えたセンサーの需要が高まっています。

* FAAおよびEASAによるソリッドステート着陸装置近接センサーへの移行: 2025年1月のFAA規則により、着陸装置の状態監視にソリッドステート検出器が推奨され、商用航空機全体での改修が促進されています。

* 欧州のディスクリート製造ラインにおけるIO-Linkの採用: IO-Linkは、リアルタイム診断と予知保全を可能にし、欧州の製造ラインで広く採用されています。

* ビルディングオートメーションとスマートインフラにおけるIoT統合: スマートビルディングやスマートシティの発展に伴い、IoTと統合された近接センサーの需要が増加しています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

* 欧州における誘導型BOMに影響を与えるコイル銅コストの変動: 銅のスポット価格高騰により、コイルコストが最大25%上昇し、欧州のセンサーメーカーの利益を圧迫しています。

* 高出力EVインバーターにおけるEMCコンプライアンスの失敗(米国): 800Vアーキテクチャを採用するEVは広帯域干渉を発生させ、シールドされていない近接センサーに影響を与え、高価な再設計や検証期間の延長につながっています。

* 食品グレード光電センサーにおける結露による誤作動: 食品加工地域では、結露が原因で光電センサーが誤作動を起こし、生産停止につながる可能性があります。

* 中東プロジェクトを遅らせるATEXゾーン認証のリードタイム: 石油・ガスおよび石油化学分野では、ATEX認証の取得に時間がかかり、プロジェクトの遅延を引き起こしています。

セグメント分析

* 技術別: 誘導型センサーは、プレスラインやCNC機械での金属検出においてデファクトスタンダードであり、2024年には35%の収益を上げました。容量型デバイスは9.80%のCAGRで成長し、誘導型では検出できないプラスチックハウジングや医薬品クリーンルームでの液面レベル検出といった用途で需要が高まっています。

* エンドユーザー別: 自動車産業は、組立ラインの自動化と品質管理のニーズにより、センサー市場の主要な牽引役であり、2024年には28%の市場シェアを占めました。食品・飲料産業は、衛生要件と生産効率の向上により、センサーの採用を加速させています。

* 地域別: アジア太平洋地域は、製造業の拡大とスマートファクトリーへの投資により、センサー市場で最も急速に成長している地域です。北米は、EV生産の増加と産業オートメーションの進展により、堅調な成長を遂げています。欧州は、厳格な安全規制とIndustry 4.0イニシアチブにより、センサー技術の革新を推進しています。

主要企業

* Balluff GmbH

* Pepperl+Fuchs SE

* Rockwell Automation, Inc.

* Omron Corporation

* SICK AG

* ifm electronic GmbH

* Schneider Electric SE

* Honeywell International Inc.

* TE Connectivity Ltd.

* Panasonic Corporation

これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的パートナーシップを通じて市場での競争力を維持しています。特に、AIとIoTを統合したスマートセンサーの開発に注力しており、予知保全やリアルタイムデータ分析といった新たな価値を提供しています。

本レポートは、物理的な接触なしに近接する物体の存在を検出する近接センサー市場に関する詳細な分析を提供しています。近接センサーは、電磁場や電磁放射(赤外線など)を発し、その変化や反射信号を検出することで機能します。本調査は、近接センサーのB2B用途に焦点を当て、その技術原理と世界中の幅広いエンドユーザー産業における応用範囲を対象としています。非接触センシングの特性により、その応用範囲は拡大しており、食品産業での利用は限定的であるものの、自動車や防衛分野での需要がこれを補うと予測されています。

近接センサー市場は、2025年には56.1億米ドルの価値があり、2030年までに74.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* アジアのブラウンフィールド工場におけるインダストリー4.0主導のレトロフィット需要。

* 自動車OEMによるISO 26262認証済み非接触位置決めセンサーの義務化。

* アジア太平洋地域におけるスマートフォンへのMini-LED/LEDバックライト統合。

* FAAおよびEASAによるソリッドステート着陸装置近接センサーへの移行。

* ビルディングオートメーションおよびスマートインフラにおけるIoT統合。

* 欧州のディスクリート製造ラインにおけるIO-Linkの採用拡大。

一方で、市場の成長を抑制する要因も存在します。

* 銅コイルのコスト変動が、特に欧州における誘導センサーの部品表(BOM)に影響を与えていること。

* 米国の高出力EVインバーターにおけるEMC(電磁両立性)コンプライアンスの不適合。

* 食品グレードの光電センサーにおける結露による誤作動。

* 中東プロジェクトを遅延させるATEXゾーン認証のリードタイム。

技術別では、金属が豊富な産業環境での堅牢性から、誘導センサーが2024年に35%のシェアを占め、最大の市場シェアを保持しています。地域別では、アジア太平洋地域が世界の収益の36%を占め、市場をリードしています。これは、中国の工場デジタル化、日本のロボット工学におけるリーダーシップ、韓国のエレクトロニクス製造が主な要因です。IO-Linkおよびその他のスマートインターフェースは、リアルタイム診断と予知保全への需要により、年平均成長率(CAGR)9.60%で急速に拡大しています。自動車OEMが機能安全基準を満たすために安全評価済みの非接触位置センサーを要求していることから、ISO 26262認証済みセンサーの重要性が高まっています。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 技術別: 誘導型、容量型、光電型、磁気型(ホール効果、リード)、超音波型、赤外線型など。

* 製品タイプ別: 固定距離センサー、調整可能距離センサー。

* 検出範囲別: 0-20mm、20-40mm、40mm以上。

* ハウジング/フォームファクター別: 円筒型、長方形型、スロット/チャネル型、ミニチュア/PCBマウント型、リング型、スルービーム型。

* 出力タイプ別: デジタル(NPN/PNP)、アナログ(0-10V/4-20mA)、IO-Linkおよびその他のスマートインターフェース。

* チャネル配線別: 2線式AC/DC、3線式DC、4線式補完型。

* エンドユーザー産業別: 航空宇宙・防衛、自動車、産業オートメーション・ロボティクス、家電・ウェアラブル、食品・飲料加工、ヘルスケア・医療機器、ビルディングオートメーション・スマートインフラ、その他産業(鉱業、農業、海洋など)。

* 地域別: 北米、欧州、アジア太平洋、中東、アフリカ、南米の主要国および地域。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、キーエンス、オムロン、ペッパー・ル・フックス、シック、パナソニック、ハネウェルなど、主要24社の企業プロファイルが詳細に記載されています。これには、各社の概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インダストリー4.0主導によるアジアの既存工場におけるレトロフィット需要

- 4.2.2 ISO 26262認証の非接触位置決めに関する自動車OEMの義務化

- 4.2.3 スマートフォンにおけるMini-LED/LEDバックライトの統合(アジア太平洋)

- 4.2.4 FAAおよびEASAによるソリッドステート着陸装置近接センサーへの移行

- 4.2.5 ビルディングオートメーションとスマートインフラのIoT統合

- 4.2.6 欧州のディスクリート製造ラインにおけるIO-Linkの採用

- 4.3 市場の阻害要因

- 4.3.1 コイル銅のコスト変動が欧州の誘導型BOMに与える影響

- 4.3.2 高出力EVインバーターにおけるEMC準拠の失敗(米国)

- 4.3.3 食品グレード光電センサーにおける結露による誤作動

- 4.3.4 ATEXゾーン認証のリードタイムが中東プロジェクトを遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し (IEC 60947-5-2, ISO 13849)

- 4.6 技術の見通し (チップレベルホール、BAW、MEMSハイブリッド)

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資と資金調達の分析

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 誘導型

- 5.1.2 容量型

- 5.1.3 光電型

- 5.1.4 磁気型(ホール効果およびリード)

- 5.1.5 超音波型

- 5.1.6 赤外線およびその他

- 5.2 製品タイプ別

- 5.2.1 固定距離センサー

- 5.2.2 調整可能距離センサー

- 5.3 検出範囲別

- 5.3.1 0 – 20 mm

- 5.3.2 20 – 40 mm

- 5.3.3 40 mm超

- 5.4 ハウジング/フォームファクター別

- 5.4.1 円筒型

- 5.4.2 角型

- 5.4.3 スロット/チャネル型

- 5.4.4 小型/PCB実装型

- 5.4.5 リング型および透過型

- 5.5 出力タイプ別

- 5.5.1 デジタル(NPN / PNP)

- 5.5.2 アナログ(0-10 V / 4-20 mA)

- 5.5.3 IO-Linkおよびその他のスマートインターフェース

- 5.6 チャネル配線別

- 5.6.1 2線式 AC/DC

- 5.6.2 3線式 DC

- 5.6.3 4線式 相補型

- 5.7 エンドユーザー産業別

- 5.7.1 航空宇宙および防衛

- 5.7.2 自動車

- 5.7.3 産業オートメーションおよびロボティクス

- 5.7.4 家庭用電化製品およびウェアラブル

- 5.7.5 食品および飲料加工

- 5.7.6 ヘルスケアおよび医療機器

- 5.7.7 ビルディングオートメーションおよびスマートインフラ

- 5.7.8 その他の産業(鉱業、農業、海洋)

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 欧州

- 5.8.2.1 英国

- 5.8.2.2 ドイツ

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 その他の欧州

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 インド

- 5.8.3.4 韓国

- 5.8.3.5 その他のアジア太平洋

- 5.8.4 中東

- 5.8.4.1 イスラエル

- 5.8.4.2 サウジアラビア

- 5.8.4.3 アラブ首長国連邦

- 5.8.4.4 トルコ

- 5.8.4.5 その他の中東

- 5.8.5 アフリカ

- 5.8.5.1 南アフリカ

- 5.8.5.2 エジプト

- 5.8.5.3 その他のアフリカ

- 5.8.6 南米

- 5.8.6.1 ブラジル

- 5.8.6.2 アルゼンチン

- 5.8.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Keyence Corporation

- 6.4.2 Omron Corporation

- 6.4.3 Pepperl+Fuchs GmbH

- 6.4.4 Sick AG

- 6.4.5 Panasonic Holdings Corp.

- 6.4.6 Honeywell International Inc.

- 6.4.7 STMicroelectronics N.V.

- 6.4.8 Schneider Electric SE

- 6.4.9 Rockwell Automation Inc.

- 6.4.10 IFM Electronic GmbH

- 6.4.11 Turck Holding GmbH

- 6.4.12 Datalogic SpA

- 6.4.13 Delta Electronics Inc.

- 6.4.14 Autonics Corporation

- 6.4.15 Balluff GmbH

- 6.4.16 Banner Engineering Corp.

- 6.4.17 Texas Instruments Inc.

- 6.4.18 Broadcom Inc.

- 6.4.19 Littelfuse Inc.

- 6.4.20 Baumer Group

- 6.4.21 Vishay Intertechnology

- 6.4.22 BorgWarner Inc.

- 6.4.23 Allegro MicroSystems

- 6.4.24 Leuze electronic GmbH

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

近接センサーは、対象物に物理的に接触することなく、その存在や接近を検知する非接触型のセンサーです。光、磁気、電磁波、超音波などの物理現象を利用し、特定の範囲内に物体が入ったことを電気信号として出力します。これにより、物体の有無や位置を把握し、産業機械の自動化から日常生活の機器制御まで、幅広い分野で不可欠な役割を担っています。接触による摩耗や損傷のリスクがないため、高い信頼性と長寿命を実現できる点が特長です。

近接センサーには、その検知原理によって多種多様な種類が存在します。

誘導型近接センサーは、高周波磁界を発生させ、金属物体が侵入した際に発生する渦電流によるインダクタンス変化を検知します。金属のみを対象とし、高い応答性と堅牢性を持ち、工場での金属部品検知や位置決めなどに用いられます。

静電容量型近接センサーは、センサーと対象物間の静電容量変化を検知します。金属だけでなく、水、油、プラスチックなど誘電率を持つあらゆる物体を検知できるため、液面レベル検知や非金属材料の存在確認に広く利用されます。

光電型近接センサーは、光(赤外線や可視光)を発光し、その反射光や遮光を検知するタイプです。透過型、回帰反射型、拡散反射型などの方式があり、検知距離が比較的長く、透明体や色のある物体も検知できるため、包装ラインでの製品検知やドアの開閉検知など、幅広い用途で使われます。

超音波型近接センサーは、超音波を発信し、対象物からの反射波が戻ってくるまでの時間を計測することで、対象物までの距離を検知します。色や材質の影響を受けにくく、透明な液体や粉体、凹凸のある物体なども安定して検知できる点が特徴です。液面レベルの連続的な測定や、ロボットのアーム制御、自動運転車の障害物検知などに活用されています。ただし、音速が温度や湿度によって変化するため、高精度な距離測定には補正が必要な場合があります。

磁気型近接センサーは、磁石の磁界変化を検知するセンサーです。通常、センサー内部にリードスイッチやホール素子を内蔵しており、磁石が近づくとスイッチがON/OFFしたり、磁界の強さに応じた信号を出力したりします。ドアの開閉検知、シリンダーの位置検知、回転体の速度検知など、シンプルなON/OFF検知や位置確認に多く用いられます。

これらの他にも、レーザー光を利用して高精度な距離測定を行うレーザー変位センサーや、赤外線を利用して温度を検知する赤外線センサーなど、特定の用途に特化した様々な近接センサーが存在します。適切なセンサーを選定するには、検知対象物の材質、形状、色、検知距離、環境条件(温度、湿度、粉塵、水滴など)、応答速度、コストなどを総合的に考慮する必要があります。