リクローザ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

リクローザー市場レポートは、遮断媒体(真空、ガス/SF₆フリー固体など)、相(三相、トリプルシングルなど)、制御タイプ(電気式、マイクロプロセッサ/IEDなど)、電圧クラス(16~27KV、28~38KVなど)、設置場所(架空電柱設置型、パッドマウント型など)、エンドユーザー(電力会社、産業用など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リクローザー市場の概要、成長トレンド、および予測(2025年~2030年)について、詳細を以下にまとめました。

—

# リクローザー市場の概要と成長予測

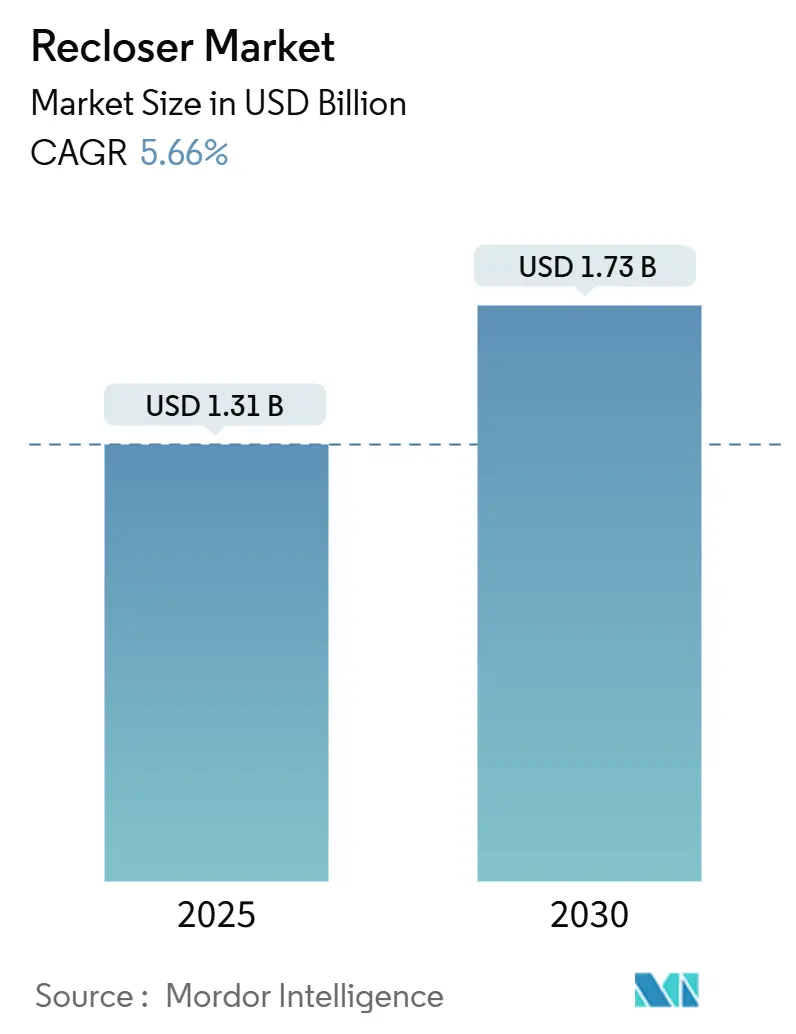

リクローザー市場は、2025年には13.1億米ドルと推定されており、2030年には17.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.66%です。この市場拡大の背景には、電力網の近代化への着実な投資、SF₆(六フッ化硫黄)の使用を制限する環境規制、および分散型エネルギーの普及が挙げられます。北米、ヨーロッパ、アジア太平洋地域の電力会社は、厳格化する信頼性要件を満たすため、自動故障分離装置を優先的に導入しており、サプライヤーは予測保全をサポートするAI対応制御装置の開発を急いでいます。

中国の国家電網、インドの配電セクター改革プログラム、および米国の複数の投資家所有電力会社からの投資加速は、中期的な需要の堅調さを示しています。競争は激化しており、既存メーカーはサプライチェーンの制約を回避するために国内生産拠点を拡大し、専門ベンダーはネットゼロ目標に合致するSF₆フリーの代替品を導入しています。

主要なレポートのポイント

* 遮断媒体別: 2024年にはガス/SF₆フリー固体絶縁がリクローザー市場シェアの60.8%を占め、真空技術は2030年までに8.1%のCAGRで成長すると予測されています。

* 相構成別: 2024年には三相ユニットが収益シェアの49.4%を占め、トリプルシングル設計は2030年までに6.6%のCAGRで拡大すると見込まれています。

* 制御タイプ別: 2024年には電気制御がリクローザー市場規模の58.9%を占め、マイクロプロセッサ/IED制御は2025年~2030年にかけて6.4%のCAGRを記録すると予測されています。

* 電圧クラス別: 2024年には16~27 kVセグメントが45.1%のシェアを占め、28~38 kVクラスは2030年までに6.2%のCAGRで成長すると予測されています。

* 設置場所別: 2024年にはポールマウント型製品が72.5%のシェアを占め、パッドマウント型ソリューションは2030年までに最高の7.4%のCAGRを記録すると予想されています。

* エンドユーザー別: 2024年には電力会社T&Dアプリケーションがリクローザー市場規模の61.7%を占め、商業および機関部門の需要は2030年までに6.9%のCAGRで増加すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が最大のシェア(42.3%)を占め、2030年までに6.1%のCAGRで最も速く成長すると予測されています。

# グローバルリクローザー市場のトレンドと洞察

市場の促進要因

1. グリッド近代化プログラムとT&D自動化支出の増加:

米国の電力配電支出は2003年の310億ドルから2024年には510億ドルに増加し、設置されている電力変圧器の70%が25年以上の老朽化を迎えています。老朽化したブレーカー、変圧器、架空設備の交換需要が高まり、停電時間を短縮する自動リクローザーの需要が増加しています。規制当局はグリッド近代化予算の約78%を承認しており、電力会社の信頼性向上イニシアチブと政策が一致しています。電力会社はレジリエンスを最優先事項としており、DOEグリッドレジリエンスおよびイノベーションパートナーシップなどの連邦政府の資金提供プログラムが保護機器の購入力を高めています。遠隔操作機能を備えた最新のリクローザーは、現場作業員を派遣せずにサービスを復旧できるため、SAIDI指標を短縮し、運用費用を削減します。ハードウェアと分析プラットフォームをバンドルできるサプライヤーは、設備投資と運用費用の両方の懸念に対応し、競争力を強化しています。

2. 中電圧レベルでの再生可能エネルギー接続の加速:

11~38 kVでの太陽光および風力発電の急速な成長は、配電保護の考え方を変化させています。インバーターベースの電源は同期機よりも低い故障電流を供給するため、従来の油圧式リクローザーの設定調整を複雑にしています。適応型マイクロプロセッサ制御ユニットは、リアルタイムで保護曲線を再構成でき、双方向の電力潮流管理を可能にし、安全なアイランド運転とライドスルーを保証します。フィールド調査によると、分散型発電密度が高いフィーダーセグメントにリクローザーを最適に配置することで、平均停電時間を18%削減し、供給不足電力量を改善できることが示されています。相互接続を加速したい電力会社は、標準化されたデバイスプロファイルを通じて試運転を迅速化するために、IEC 61850対応のリクローザーを指定することが増えています。実績のある相互接続コンプライアンスを持つベンダーは、積極的な再生可能エネルギー目標を持つ地域でシェアを獲得しています。

3. IEEE 1366 SAIDI/SAIFIに基づく信頼性要件の厳格化(北米):

北米の規制当局は、IEEE 1366に基づいて公開されるSAIFI、SAIDI、およびMAIFI値を監視し、ネットワーク性能をベンチマークしています。指標の悪化に対して財政的ペナルティを課される電力会社は、故障を局所化し、健全なセグメントを数秒以内に復旧させる区分自動化に投資しています。高感度地絡検出と高速自動再閉路サイクルを組み込んだリクローザーは、野生生物や植生との接触による連鎖的な停電を電力会社が回避するのに役立ちます。COVID-19の混乱後も継続的なデジタル接続に依存する顧客は、瞬間的な停電の減少を期待しており、電力会社は故障した相のみを遮断するトリプルシングルデバイスへと移行しています。高度な状態監視機能により、リクローザーは絶縁抵抗の低下を検出し、信頼性指標を低下させる可能性のある運用中の故障を防止します。

4. AIを活用した予知保全による総資産ライフサイクルコストの削減:

保護リレーからのイベント記録で訓練された機械学習アルゴリズムは、誤報を排除しながら64%の早期故障警告感度を達成します。これらのモデルをリクローザーコントローラーに統合することで、電力会社は劣化指標が閾値レベルを超えた場合にのみメンテナンスをスケジュールする、継続的に学習する資産を手に入れ、不要なトラックロールを削減します。接触摩耗やブッシング温度の傾向をシミュレートするデジタルツインは、SCADAダッシュボードを通じてオペレーターに実用的な洞察を提供し、平均修理時間を短縮します。LSTMベースの予測システムを試験導入している電力会社は、O&Mコストを16%削減し、デバイスの平均故障間隔を12%増加させたと報告しています。規制当局がサービスコストの申請を精査する中、電力会社は予知保全プロジェクトを、料金負担を軽減する賢明な投資として強調しています。

市場の抑制要因

1. レガシー油圧式フリートの資本集約的な改修:

数十年前の油圧式リクローザーの交換には、他のグリッド近代化の優先事項と競合する資本支出が必要です。変圧器のリードタイムは現在115週間を超え、価格は2020年以降60~80%上昇しており、開閉装置のアップグレード予算全体を膨らませています。米国の平均的な電力変圧器は38年経過しており、アナリストは2035年までに配電変圧器の在庫が160~260%拡大する必要があると推定しています。電力会社は、単一のリクローザープラットフォームに標準化し、共同購入コンソーシアムに参加して大量割引を交渉することで、コスト圧力を軽減しています。規制当局は、料金ベースへの影響を緩和するために減価償却スケジュールを調整していますが、資金制約が依然として交換ペースを遅らせています。

2. 長期にわたるユーティリティの認定サイクルと型式試験のバックログ:

新しいリクローザーモデルは、IEC 62271-111の機械的耐久性、温度上昇、および高度ディレーティング試験に合格する必要があり、電力会社はしばしば独自の受入基準を追加するため、リードタイムが延長されます。これらの期待とNERC PRC-005保護システムメンテナンス規則を組み合わせると、サプライヤーは発注書が発行されるまでに数ヶ月にわたるフィールドパイロットに直面します。IEEE 1547などの分散型発電相互接続規格の台頭は、追加の検証ステップを加え、メーカーの試験ラボに負担をかけ、小規模な新規参入者にとって競争上の不利を生み出しています。一部の電力会社は、入札サイクルを短縮するためにデバイスのファミリーを事前認定していますが、全体的な市場参入は技術変化よりも遅いままです。

3. IEC 61850ベースの制御におけるサイバーセキュリティコンプライアンスコスト:

IEC 61850ベースの制御システムは、高度な通信機能を提供しますが、同時にサイバーセキュリティの脅威にさらされるリスクも高まります。これらのシステムを導入する際には、厳格なサイバーセキュリティ基準への準拠が求められ、これには追加のコストが発生します。特に先進市場では、電力インフラの保護が最重要課題となっており、サイバーセキュリティ対策への投資は避けられないものとなっています。このコンプライアンスコストは、リクローザーの導入費用全体を押し上げ、特に長期的な視点で見ると、市場の成長をわずかに抑制する要因となり得ます。

# セグメント分析

1. 遮断媒体別: 環境規制がSF₆フリーへの移行を加速

ガス/SF₆フリー固体絶縁リクローザーは、2024年にリクローザー市場シェアの60.8%を占めました。米国環境保護庁のSF₆削減パートナーシップとカリフォルニア州の2033年段階的廃止義務は、電力会社に真空またはクリーンエアソリューションへの迅速な移行を促しています。真空デバイスは、38 kVまでの実績ある性能と最小限の環境負荷に支えられ、2030年までに8.1%のCAGRを示しています。欧州の早期導入企業は、GEのg³技術に切り替えることで、100万トン以上のCO₂換算排出量を削減しました。保険会社は、環境責任の低さからSF₆フリー開閉装置をますます支持しており、導入が遅れている電力会社に交換計画の加速を促しています。

真空リクローザーを導入する電力会社は、高い遮断定格と低いメンテナンス頻度も活用しており、総所有コストを削減しています。国内の真空遮断器工場に投資するメーカーは、国際的なサプライチェーンリスクを軽減し、納期を短縮しています。油入ユニットはコスト重視のプロジェクトで依然として関連性がありますが、規制当局が温室効果ガス報告を義務付けている地域ではそのシェアは減少し続けています。

2. 相構成別: 三相の優位性とトリプルシングルの牽引力

三相設計は、2024年の世界出荷量の49.4%を占めました。そのバランスの取れた負荷保護は、三相浸透率が高く、集中型発電が行われるフィーダーに適しています。しかし、トリプルシングルユニットは、顧客の停電時間を削減するためにきめ細かな故障分離を求める電力会社が増えているため、2030年までに6.6%のCAGRで最も速く成長しています。配電故障の約65%は単相地絡であり、トリプルシングルリクローザーは健全な相を停電させることなくこれらの事象を分離します。フィールドデータによると、樹木の多いフィーダーで三相からトリプルシングル方式に変換した後、CAIDIが最大23%改善したことが示されています。

マイクロプロセッサコントローラーの進歩により、オペレーターはギャング運転と独立運転を切り替えることができ、季節的な切り替えやDERの試運転中に柔軟性を提供します。単相支線に屋上太陽光発電を統合する電力会社は、さまざまな故障電流に対応する調整可能な感度に価値を見出しています。

3. 制御タイプ別: マイクロプロセッサインテリジェンスが運用を変革

電気制御は2024年の出荷量の58.9%を占め、電力会社が油圧技術から移行するにつれて主流であり続けています。マイクロプロセッサまたはIEDベースの制御は、2030年までに6.4%のCAGRで成長すると予測されており、IEC 61850 Gooseメッセージング、シンクロフェイザーのストリーミング、DERの変動性に対応する動的保護設定などの機能が追加されています。油圧モデルは、シンプルさと機械的耐久性が重視される過酷な環境でニッチな用途を維持していますが、そのシェアは減少し続けるでしょう。

メーカーは現在、電力品質計測、オシログラフィ、サイバーセキュリティ強化を単一のプラットフォームに組み込んでおり、電力会社はリレー、RTU、メーター機能を統合できます。リモートファームウェアアップデートは、現場での介入なしに継続的な改善をサポートし、デジタル化を優先する電力会社の脱炭素化ロードマップと一致しています。

4. 電圧クラス別: 中電圧の拡大がより高い定格を推進

16~27 kV定格のリクローザーは、郊外のフィーダーで導体間隔と従来の変圧器設計がその電圧帯域を好むため、収益シェアの45.1%を占めました。28~38 kVクラスは、電力会社が送電損失を削減し、EV充電クラスターの容量を増強するために、より高いフィーダー電圧を採用するため、6.2%のCAGRで拡大するでしょう。東南アジアと中東の新しいグリーンフィールドネットワークでは、ピーク負荷の増加に備えて33 kVを頻繁に指定しています。

高電圧リクローザーは、高ストレスに耐えるために強化されたブッシングと複合絶縁体を組み込んでおり、センサー統合ブッシングは分析プラットフォームに供給される連続的な状態データを提供します。電力会社は、高度なリクローザーと組み合わせた高電圧フィーダーを、高価な変電所アップグレードを延期する低リスクの選択肢と見なしています。

5. 設置場所別: 都市化が地下移行を推進

ポールマウント型リクローザーは、材料費と人件費が低く、目視検査が容易であるため、2024年に72.5%のシェアを占めました。パッドマウント型設置は、自治体が美観と嵐への耐性のために電線を埋設するため、2030年までに7.4%のCAGRで最も速く成長すると予測されています。地下金庫モデルはニッチですが、地表スペースが不足している密集した大都市で牽引力を増しています。

パッドマウント型デバイスは、ステンレス鋼製エンクロージャー、強制空冷、および浸水した金庫に耐えるIP56定格を備えています。そのコンパクトなフットプリントとアーク排気設計は、土木工事費用を最小限に抑えます。架空から地下への変換を行う電力会社は、パッドマウント型リクローザーを区分キャビネットとバンドルすることが多く、範囲の経済性を生み出しています。

6. エンドユーザー別: 商業部門が分散型エネルギーを採用

電力会社T&D組織は、2024年の出荷量の61.7%を消費しました。彼らはフィーダーの区分自動化とDERの信頼性の高い統合のためにリクローザーを導入しています。商業および機関部門は、データセンター、病院、マイクログリッドを設置するキャンパスに牽引され、6.9%のCAGRで成長しています。IEC 61850論理ノードを備えたリクローザーは、グリッド接続モードとアイランドモード間のシームレスな移行を可能にし、停電中の重要な負荷を保護します。

産業用消費者は、モーターやパワーエレクトロニクスインターフェースの保護のためにリクローザーを評価していますが、プラントの電化レベルが成熟するにつれて成長は比較的安定しています。ターンキーエンジニアリングサービスとサイバーセキュリティ保護された通信パッケージを提供するサプライヤーは、単一責任を求める垂直統合型産業オペレーターからの入札を獲得しています。

# 地域分析

1. アジア太平洋:

アジア太平洋地域は、2024年に世界の収益の42.3%を占め、2030年までに6.1%のCAGRで成長する見込みです。中国の国家電網は、2024年に超高電圧線と配電自動化デバイスに6,000億人民元(約830億米ドル)以上を割り当て、リクローザーが調達リストの主要な項目となっています。インドの300億米ドルの配電セクター改革プログラムは、1,200の配電フィーダーを近代化しており、SF₆フリー技術を規定する大量のリクローザー入札を推進しています。日本の電力会社は、台風による停電に対処するため、復旧時間を最小限に抑えるためにトリプルシングルユニットを追加しており、ASEAN加盟国は農村地域を電化し、最大15 kVモデルの需要を押し上げています。

2. 北米:

北米は、年間510億米ドルの配電支出の強さから、量で第2位にランクされています。厳格なSAIDI/SAIFI目標は、投資家所有の電力会社に自動化を優先させ、多くがリクローザーの導入に直接関連する性能ベースの料金目標を設定しています。米国の超党派インフラ法は、山火事対策に助成金を提供しており、これには故障電流制限ロジックを備えた区分器や高度なリクローザーが含まれ、発火リスクを軽減します。カナダの2050年までの1.9兆カナダドル(1.4兆米ドル)の長期投資計画は、その約半分をT&Dに充てており、ハイドロケベックなどの州営電力会社は、IEC 61850準拠を優先する複数年のリクローザー契約をすでに発行しています。

3. ヨーロッパ:

ヨーロッパは、欧州委員会の55%排出削減目標と新たなFガス禁止に関連して着実な成長を示しています。30以上の電力会社が、フッ素ニトリル混合物またはクリーンエア絶縁を使用したSF₆フリーリクローザーに切り替え、ライフサイクル温室効果ガスリスクを削減しています。ドイツと北欧諸国は、急速な陸上風力発電の追加に対応するために適応型リクローザーを導入しており、英国はOfgem RIIO-ED2信頼性指標に準拠するために自己修復ネットワークに投資しています。南ヨーロッパの山火事緩和プログラムも、配電事業者が高速遮断装置を設置するため、リクローザー市場に恩恵をもたらしています。

4. 南米、中東・アフリカ:

南米と中東・アフリカは、規模は小さいものの急速に成長している市場です。ブラジルの州営配電会社は、アマゾン地域のフィーダーを管理するために衛星通信機能を備えたポールマウント型リクローザーを試験導入しています。サウジアラビアとアラブ首長国連邦は、太陽光発電とEV充電の展開をサポートするために配電自動化を推進しており、真空技術を指定する入札につながっています。これらの地域の電化目標は、現地サービスセンターを提供するサプライヤーにとって長期的なメリットを生み出しています。

# 競争環境

リクローザー市場は中程度の集中度を示しています。上位5社が世界の収益の約62%を支配しており、グローバルコングロマリットと機敏な地域プレーヤーとのバランスが取れています。ABBは、2026年後半に開設予定のテネシー州の新しい生産ラインに1億2,000万米ドルを投資し、米国の低電圧電化製品の生産能力を50%以上拡大し、国内電力会社への納期を短縮しています。シーメンスは、Trayer Engineeringを買収することで北米の開閉装置ポートフォリオを強化し、ハイブリッドリクローザー開閉装置スキッドでレジリエントグリッドのニーズに対応しています。シュナイダーエレクトリックのテネシー州にある1億4,000万米ドルの工場は、カスタム中電圧アセンブリを製造しており、貨物変動を軽減する国内回帰の傾向を強調しています。

技術的リーダーシップは、SF₆フリーとデジタルインテリジェンスに集中しています。GEのg³プラットフォームは、SF₆の性能を維持しながらフッ素化ガスを除去し、欧州のDSOとの複数年フレームワーク契約を確保しています。シーメンスのBlueスイートは、クリーンエア絶縁と真空遮断を採用し、ABBは固体エポキシ絶縁とデジタルセンサーを組み合わせています。NOJA Powerは、DER調整に最適化されたトリプルシングル設計で差別化を図り、オーストラリアとラテンアメリカで契約を獲得しています。状態ベースのメンテナンスに対する需要の高まりは提携を促しており、EatonはスタートアップのSparkCognitionの分析を統合して予測故障アラートを提供し、SELはクラウドベンダーと協力してオシログラフィを安全なデータレイクにプッシュしています。

サプライチェーンの回復力は、競争入札を形成します。主要な鋼材とブッシングのリードタイムが長くなっているため、国内の鍛造能力を持つメーカーは、スケジュール確実性を重視する電力会社のスコアカードで優位に立っています。リスクをヘッジするため、電力会社はファームウェアを共有するモデルをデュアルソーシングしており、ベンダーはマルチベンダー相互運用可能なコントローラーをリリースするよう促されています。停電予測モジュールなどのSaaSアドオンは、年金収益を生み出し、顧客の囲い込みを深めています。

主要企業

* ABB Ltd

* Eaton Corp

* Siemens Energy AG

* Schneider Electric SE

* Hubbell Power Systems

最近の業界動向

* 2025年3月: ABBは、テネシー州セルマーに32万平方フィートの新施設を建設するため、1億2,000万米ドルの投資を確定しました。これにより、米国の低電圧電化製品の生産能力が50%以上向上します。

* 2025年3月: シュナイダーエレクトリックは、テネシー州マウントジュリエットに中電圧開閉装置を製造する8,500万米ドルの工場を含む、米国での新規製造に1億4,000万米ドルを投じることを発表しました。

* 2025年3月: シーメンスは、熱磁気製品よりも最大1,000倍高速にスイッチングし、80%の盤面スペースを節約する電子保護デバイス「SENTRON ECPD」を発表しました。

* 2024年10月: S&C Electricは、National Grid Electricity DistributionとTripSaver IIリクローザーを供給するフレームワーク契約を締結し、英国の顧客停電を大幅に削減することになりました。

—これらの動向は、電力インフラの近代化、再生可能エネルギーの統合、およびサプライチェーンの強化に向けた業界全体の取り組みを反映しています。特に、北米地域における製造能力への大規模な投資は、地域経済の活性化と、より強靭な電力供給網の構築を目指す企業の戦略的意図を示しています。さらに、シーメンスの電子保護デバイスのような革新的な製品の登場は、電力システムの効率性と信頼性を飛躍的に向上させる可能性を秘めており、今後の技術進化が注目されます。これらの動きは、世界的なエネルギー転換とデジタル化の加速に対応するための、電力機器市場における競争とイノベーションの活発化を示唆しています。

このレポートは、リクローザー市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場規模と成長予測:

2025年におけるリクローザー市場規模は13.1億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)5.66%で成長すると予測されています。地域別では、アジア太平洋地域が市場を牽引しており、42.3%のシェアを占め、6.1%のCAGRで最も急速な成長が見込まれています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* グリッドの近代化プログラムと送配電(T&D)自動化への支出の急増。

* 中電圧レベルでの再生可能エネルギー系統連系の加速。

* 北米におけるIEEE 1366 SAIDI/SAIFIなどの信頼性要件の厳格化。

* AIを活用した予知保全による総資産ライフサイクルコストの削減。

* 独立型および遠隔地のグリッドにおけるマイクログリッド導入の急速な増加。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 既存の油圧式フリートの改修にかかる多額の設備投資。

* 電力会社の認定サイクルの長期化と型式試験のバックログ。

* IEC 61850ベースのリクローザー制御装置におけるサイバーセキュリティコンプライアンスコスト。

技術トレンドとエンドユーザー:

環境規制と企業のネットゼロ目標の高まりにより、SF6フリーのリクローザー(真空式やクリーンエア技術)が注目を集めています。また、予知保全やIEC 61850相互運用性を可能にするマイクロプロセッサベースのインテリジェンスが、製品選択における重要な差別化要因となっています。

エンドユーザー別では、マイクログリッドを導入する商業および機関顧客セグメントが、年平均成長率6.9%で最も急速に需要を拡大しています。

市場セグメンテーション:

レポートでは、市場を以下の多様なセグメントで詳細に分析しています。

* 遮断媒体別: 油入式、真空式、ガス/SF6フリー固体式。

* 相別: 単相、三相、トリプルシングル。

* 制御タイプ別: 油圧式、電気式、マイクロプロセッサ/IED式。

* 電圧クラス別: 15kV以下、16~27kV、28~38kV。

* 設置場所別: 架空電線、パッドマウント、地下変電所。

* エンドユーザー別: 電力会社(T&D)、産業(製造、鉱業、石油・ガス)、商業および機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)。

競争環境:

競争環境の分析では、市場集中度、戦略的動向(M&A、パートナーシップなど)、主要企業の市場シェア分析が行われています。ABB Ltd、Eaton Corporation plc、Siemens Energy AG、Schneider Electric SE、Hubbell Power Systems、S&C Electric Company、NOJA Power Switchgearなど、主要な20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グリッド近代化プログラムとT&D自動化支出の急増

- 4.2.2 中電圧レベルでの再生可能エネルギー接続の加速

- 4.2.3 IEEE 1366 SAIDI/SAIFIに基づく信頼性義務の強化(北米)

- 4.2.4 AIを活用した予知保全による総資産ライフサイクルコストの削減(潜在的要因)

- 4.2.5 孤立した遠隔グリッドにおけるマイクログリッド導入の急速な増加(潜在的要因)

-

4.3 市場の阻害要因

- 4.3.1 従来の油圧式フリートの資本集約的な改修

- 4.3.2 長期にわたるユーティリティ認定サイクルと型式試験のバックログ

- 4.3.3 IEC 61850ベースのリクローザー制御におけるサイバーセキュリティコンプライアンスコスト(潜在的要因)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 遮断媒体別

- 5.1.1 油入

- 5.1.2 真空

- 5.1.3 ガス/SF₆フリー固体

-

5.2 相別

- 5.2.1 単相

- 5.2.2 三相

- 5.2.3 トリプルシングル

-

5.3 制御タイプ別

- 5.3.1 油圧

- 5.3.2 電気

- 5.3.3 マイクロプロセッサ/IED

-

5.4 電圧クラス別

- 5.4.1 15 kVまで

- 5.4.2 16~27 kV

- 5.4.3 28~38 kV

-

5.5 設置場所別

- 5.5.1 電柱架空設置

- 5.5.2 パッドマウント

- 5.5.3 地下変電室

-

5.6 エンドユーザー別

- 5.6.1 公益事業 (送配電)

- 5.6.2 産業 (製造業、鉱業、石油・ガス)

- 5.6.3 商業・公共施設

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 北欧諸国

- 5.7.2.6 ロシア

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 ASEAN諸国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東・アフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 南アフリカ

- 5.7.5.4 エジプト

- 5.7.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Eaton Corporation plc

- 6.4.3 Siemens Energy AG

- 6.4.4 Schneider Electric SE

- 6.4.5 Hubbell Power Systems

- 6.4.6 S&C Electric Company

- 6.4.7 NOJA Power Switchgear

- 6.4.8 G&W Electric Company

- 6.4.9 Tavrida Electric

- 6.4.10 GE Grid Solutions

- 6.4.11 Schweitzer Engineering Laboratories (SEL)

- 6.4.12 Arteche Group

- 6.4.13 ERMCO Inc.

- 6.4.14 Ningbo Tianan (Group) Co.

- 6.4.15 Zhejiang Zhegui Electric

- 6.4.16 CG Power & Industrial Solutions

- 6.4.17 Myers Power Products

- 6.4.18 Brush Group

- 6.4.19 Mitsubishi Electric Power Products

- 6.4.20 Powell Industries

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リクローザは、配電系統において非常に重要な役割を担う過電流保護装置でございます。その主な機能は、短絡や地絡といった電気事故が発生した際に、自動的に回路を開放し、一定時間後に再び回路を投入する「自動再閉路」を行うことにあります。この再閉路動作は、事故が一時的なものである場合(例えば、木の枝が電線に接触した、動物が触れたなど)には、送電を迅速に再開させ、停電時間を大幅に短縮し、電力供給の信頼性を向上させることに貢献いたします。しかし、事故が電線の断線のような恒久的なものである場合は、複数回の再投入後も事故が解消されないため、最終的に回路を開放したままにして、事故区間を系統から隔離し、健全な区間への電力供給を維持いたします。この一連の動作により、広範囲な停電を防ぎ、事故復旧作業の効率化にも寄与する装置でございます。

リクローザには、その操作方式や制御方式、設置場所によっていくつかの種類がございます。操作方式では、かつて主流であった絶縁油を使用する「油入式」から、現在では真空バルブを用いてアークを消弧する「真空式」が広く普及しております。真空式は、メンテナンスが容易で環境負荷も低いという利点がございます。また、高電圧・大電流向けにはSF6ガスを絶縁・消弧媒体として使用する「SF6ガス式」もございますが、SF6ガスの温室効果ガスとしての特性から、近年では使用が減少傾向にございます。最新の技術としては、エポキシ樹脂などの固体絶縁材を用いた「固体絶縁式」が登場しており、小型・軽量でメンテナンスフリー、さらに環境に優しいという特徴がございます。制御方式においては、初期の油圧式や機械式から、現在ではマイクロプロセッサを搭載した「電子制御式」が主流となっております。電子制御式は、高精度な保護協調、通信機能、データ記録能力を持ち、より高度な系統運用を可能にしております。設置場所では、配電線の電柱に設置される「柱上設置型」が一般的ですが、変電所や開閉所に設置されるタイプや、地中配電線路向けのタイプもございます。

リクローザの用途は多岐にわたります。最も基本的な用途は、配電系統における短絡・地絡事故からの保護でございます。これにより、電力系統の安定運用を支え、供給信頼度を向上させております。特に、一時的な事故による停電を回避できる点は、顧客への電力供給を維持する上で極めて重要でございます。また、永久的な事故が発生した際には、リクローザの動作によって事故区間を特定し、健全な区間への影響を最小限に抑えることで、迅速な復旧作業を支援いたします。近年では、太陽光発電や風力発電といった分散型電源が系統に連系される機会が増えており、これらの電源が系統事故時に適切に保護協調を行うためにもリクローザが利用されております。さらに、通信機能を持つ電子制御式リクローザは、スマートグリッドの中核を担う装置として、遠隔監視・制御や自動復旧システム(FA: Fault Automation)の実現に不可欠な存在となっております。

リクローザに関連する技術としては、いくつかの重要な装置やシステムがございます。まず、「開閉器」や「遮断器」は、回路の開閉や大電流の遮断を行う一般的な装置ですが、リクローザはこれらに自動再閉路機能が付加されたものと考えることができます。特にリクローザと密接に連携するのが「区分開閉器(セクショナライザ)」でございます。区分開閉器は、リクローザの下流に設置され、リクローザが複数回再投入しても事故が解消されない場合に、事故区間を切り離し、健全な区間への送電を維持する役割を担います。これにより、停電範囲をさらに限定することが可能となります。また、事故電流を検出し、遮断器やリクローザに動作指令を出す「保護リレー」も重要な技術で、電子制御式リクローザにはこのリレー機能が内蔵されております。さらに、リクローザの動作状況や設定値を遠隔で監視・制御する「SCADA(Supervisory Control And Data Acquisition)」システムや、事故区間を自動で特定・隔離し、健全区間への送電を自動復旧させる「FA(Fault Automation)」や「FLISR(Fault Location, Isolation, and Service Restoration)」といった高度なシステムも、リクローザと通信技術が連携して実現されるものでございます。

リクローザの市場背景は、世界の電力インフラの動向と密接に関連しております。世界的に電力インフラの老朽化が進んでおり、供給信頼度向上のためのリクローザの更新や新規導入の需要が高まっております。特に、スマートグリッド化の推進は、リクローザ市場を大きく牽引する要因となっております。供給信頼度の向上、効率的な系統運用、そして再生可能エネルギーの大量導入に対応するため、通信機能や高度な制御機能を持つ電子制御式リクローザの需要が世界中で増加しております。また、太陽光や風力発電といった再生可能エネルギーの普及に伴い、系統保護の複雑化に対応できる高機能なリクローザが求められており、逆潮流への対応も重要な課題となっております。環境規制の強化も市場に影響を与えており、SF6ガスを使用しない真空式や固体絶縁式リクローザへの移行が加速しております。さらに、新興国における経済成長に伴う電力需要の増加とインフラ整備の活発化も、リクローザ市場の拡大に寄与しております。

将来の展望として、リクローザはさらなる高機能化とインテリジェント化が進むと予想されます。AIや機械学習を活用した故障予測、自己診断機能、そして系統状況に合わせた適応型保護協調など、より高度なインテリジェント機能が搭載されることで、電力系統の運用効率と信頼性が一層向上するでしょう。通信技術の進化もリクローザの未来を形作ります。5Gなどの高速・低遅延通信技術との連携により、リアルタイムでの系統監視・制御、分散型電源との協調制御がさらに高度化し、より柔軟で強靭な電力系統の構築に貢献いたします。環境配慮型製品へのシフトは今後も続き、SF6フリーの固体絶縁式リクローザが主流となり、さらに環境負荷の低い新素材や技術が開発されることが期待されます。スマートグリッドの中核を担う装置であるため、サイバー攻撃に対する堅牢なセキュリティ機能の強化も不可欠となります。また、地域単位での自立分散型電力系統であるマイクログリッドにおいて、安定運用と保護の要としてリクローザの役割が拡大する可能性もございます。将来的には、直流配電系統の普及を見据え、直流リクローザの開発も進むことが予想され、電力系統の進化とともにリクローザもその姿を変えながら、社会の電力供給を支え続けることでしょう。