再生素材包装ソリューション市場:市場規模・シェア分析、成長動向と予測 (2026-2031年)

リサイクル素材包装ソリューション市場レポートは、材料タイプ(プラスチック、紙、ガラス、金属)、エンドユーザー産業(食品、飲料、家庭・パーソナルケア、ヘルスケアなど)、包装タイプ(硬質包装、軟質包装)、リサイクル素材の供給源(使用済みリサイクル材、産業廃棄物リサイクル材など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リサイクル素材包装ソリューション市場の概要:トレンド、規模、予測

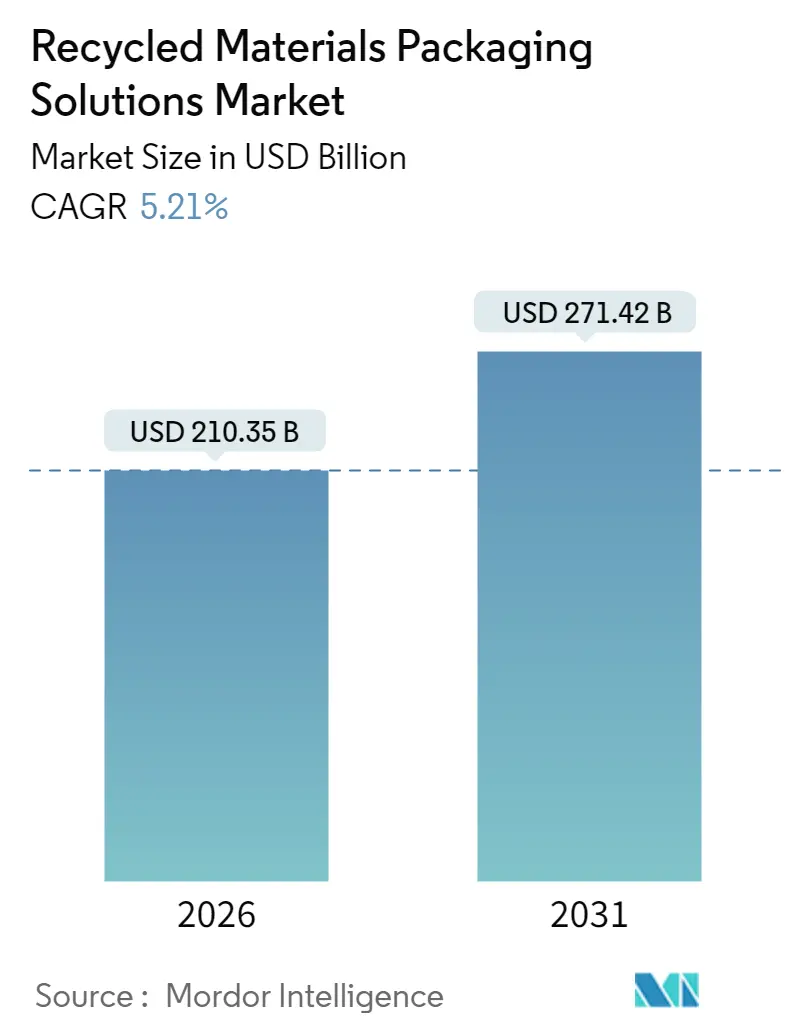

本レポートは、リサイクル素材包装ソリューション市場の包括的な分析を提供し、その動向、規模、および2026年から2031年までの予測を詳述しています。市場は、素材タイプ(プラスチック、紙、ガラス、金属)、エンドユーザー産業(食品、飲料、家庭・パーソナルケア、ヘルスケアなど)、包装タイプ(硬質包装、軟質包装)、リサイクル素材の供給源(消費者使用後リサイクル材、産業使用後リサイクル材など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

# 市場規模と成長予測

リサイクル素材包装ソリューション市場は、2025年の1,999.3億米ドルから、2026年には2,103.5億米ドルに達すると推定されています。その後、2026年から2031年にかけて年平均成長率(CAGR)5.21%で成長し、2031年には2,714.2億米ドルに達すると予測されています。

アジア太平洋地域が最も急速に成長し、かつ最大の市場であり、市場集中度は低いとされています。

# 市場分析の主要ポイント

拡大生産者責任(EPR)義務の増加、ブランドオーナーによるリサイクル含有量目標の設定、および人工知能(AI)を活用した選別技術への投資が、リサイクル素材包装ソリューション市場の持続的な成長を後押ししています。アジア太平洋地域は、進化する規制と大規模なインフラプロジェクトを通じて先行者利益を確保しており、北米とヨーロッパは化学リサイクルと垂直統合された原料調達を通じて能力を構築しています。

消費者が低炭素包装に対してプレミアムを支払う意欲があることも需要を強化し、リサイクル素材とバージン素材のコスト差を縮めています。同時に、溶解ベースのリサイクルやモノマテリアル軟質パウチといった供給側の革新が、既存のバージン素材ソリューションとの性能差を縮めています。

主要レポートのポイント(2025年市場シェアと2026-2031年CAGR):

* 素材タイプ別: 紙が44.25%の市場シェアを占め、プラスチックセグメントは6.03%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 食品用途が36.20%の市場シェアを占め、家庭・パーソナルケアセグメントは6.58%のCAGRで成長すると予測されています。

* 包装タイプ別: 硬質包装セグメントが62.05%の市場シェアを占め、軟質包装セグメントは6.84%のCAGRで成長すると予測されています。

* リサイクル素材の供給源別: 消費者使用後リサイクル材(PCR)が48.55%の市場シェアを占め、海洋プラスチック廃棄物セグメントは7.32%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が45.80%の市場シェアを占め、7.55%のCAGRで成長すると予測されています。

# 市場トレンドと推進要因

リサイクル素材包装ソリューション市場の成長を牽引する主な要因は以下の通りです。

1. 拡大生産者責任(EPR)義務の拡大(CAGRへの影響: +1.2%):

EPR法は、包装材のライフサイクル終了コストを自治体から生産者に転嫁し、リサイクル素材の経済的魅力を高めています。ベトナムの2024年規則では、硬質PETの22%リサイクルと40%の材料回収率が義務付けられ、設備投資を促進しています。韓国はPETボトルにおけるリサイクルプラスチックの義務含有量を3%から10%に引き上げ、2030年までに30%を目指しています。EUの包装・包装廃棄物規制は、2030年までに食品包装におけるリサイクルPETの30%含有を義務付けています。インドも特定の再生プラスチックの食品包装への使用を許可し、トレーサビリティ表示を義務付けています。

2. ブランドオーナーの2025年リサイクル含有量目標(CAGRへの影響: +0.9%):

グローバルブランドは、規制を上回る自主的な目標を設定しています。エスティローダーは2030年までにPCRを25%以上使用し、バージンプラスチックを半減させることを目指しています。マースは主要な菓子瓶を100%リサイクル樹脂に切り替え、年間1,300トンのバージンプラスチックを削減しています。モンデリーズは、キャドバリーのシェアリングバー3億個を80%リサイクルプラスチックで包装する予定です。

3. 高度な選別技術:汚染の削減(CAGRへの影響: +0.7%):

AI対応の光学選別機はPETの純度を99%に高め、機械的リサイクルの収率を向上させています。150以上の材料回収施設におけるリアルタイム汚染分析は、回収率を30%増加させ、原料の予測可能性を高めています。コンピュータビジョンプラットフォームは28種類の材料を正確に分類し、設計者にリサイクル性のトレードオフに関する情報を提供しています。

4. 低炭素包装に対する消費者の選好(CAGRへの影響: +0.8%):

世界の買い物客の約73%が環境への影響を減らすために購買習慣を変えると回答しており、持続可能な包装は価格と品質に次ぐ重要な要素となっています。ヨーロッパでは81%の消費者がプレミアムを支払う意思を示しており、プレミアムセグメントにおけるリサイクル含有戦略を強化しています。ミレニアル世代とZ世代が需要を牽引し、パーソナルケアや食品カテゴリーでの採用が急速に進んでいます。

5. 企業によるネットゼロコミットメントによるPCR調達の加速(CAGRへの影響: +1.1%):

多国籍企業は、ネットゼロ目標達成のためにPCR調達を加速させています。

6. 化学リサイクル能力への投資急増(CAGRへの影響: +0.6%):

北米とEUを中心に化学リサイクル能力への投資が急増しており、アジア太平洋地域にも拡大しています。

# 市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高品質リサイクル原料の供給不安定性(CAGRへの影響: -0.8%):

リサイクルPETや高密度ポリエチレンの価格は大きく変動し、加工業者にとって予算編成上の課題となっています。飲料ブランドは食品グレードrPETの入手まで6~8週間待つことがあり、バージン代替品は3週間で入手可能です。汚染により、回収されたプラスチックの15~25%が食品グレードの試験に不合格となり、一部のブランドはリサイクル含有量の誓約を達成できない状況にあります。

2. 繊維系代替包装からの競合需要(CAGRへの影響: -0.5%):

成形繊維ソリューションは現在、プラスチックバリアを模倣し、化粧品、電子機器、コンビニエンスフード包装のシェアを侵食しています。水性コーティングを施した堆肥化可能な繊維パウチは、より低い単位コストで耐油性要件を満たしています。確立された紙のリサイクルネットワークは消費者の廃棄を容易にし、バリア性能が許容できる場合にはリサイクルプラスチックから需要を奪っています。

3. バージン樹脂価格下落時の不利な経済性(CAGRへの影響: -0.7%):

バージン樹脂価格が下落すると、リサイクル素材の経済性が不利になることがあります。

4. 新興市場におけるリサイクルインフラのギャップ(CAGRへの影響: -0.6%):

アジア太平洋地域の中核、中東・アフリカ、ラテンアメリカでは、リサイクルインフラのギャップが長期的な課題となっています。

# セグメント分析

素材タイプ別:紙の優位性とプラスチックの革新

2025年には、紙がリサイクル素材包装ソリューション市場の44.25%を占めました。これは、成熟した繊維回収システムと北米における段ボール回収率が90%を超えることを反映しています。プラスチックは、化学リサイクルが食品グレードの品質を向上させ、新たな用途を開拓することで、2031年までに6.03%のCAGRで成長すると予測されています。ガラスは、ブランド価値が触覚的な重みを重視するプレミアム飲料や化粧品のニッチ市場で引き続き利用されています。金属は無限のリサイクル可能性を提供し、クローズドループ購入者を惹きつけ、エアロゾル、飲料、化粧品包装における役割を支えています。

紙はグローバルなeコマースにより着実な成長を維持していますが、プラスチックが将来の成長を牽引すると見られています。80億米ドルを超える投資が化学リサイクルを加速させ、食品グレードrPETの不足を補っています。

エンドユーザー産業別:食品のリーダーシップからパーソナルケアの成長へ

食品用途は2025年の需要の36.20%を占めましたが、規制上の安全基準が成長を制約しています。インドでは、厳格なトレーサビリティの下で特定の再生プラスチックの食品包装への使用が新たに許可され、障壁がわずかに緩和されました。ペプシコのような飲料ブランドは、50%リサイクルポリプロピレンのスナックパックを実証しており、性能が許容される範囲でより広範な採用を示唆しています。

家庭・パーソナルケアは6.58%のCAGRで成長すると予測されています。消費者が低炭素フォーマットに対してプレミアムを受け入れるためです。ボール・コーポレーションは、石鹸やシャンプー用の完全にリサイクル可能なアルミニウムカートリッジを発売するためにMeadowに資金を提供し、ブランドが迅速に素材を切り替える準備ができていることを示しています。eコマースや産業包装などの二次産業も、回収ネットワークの成熟に伴い、より多くのPCRを組み込んでいます。

包装タイプ別:硬質包装がデポジット制度と再利用モデルを活用

硬質包装は2025年にリサイクル素材包装ソリューション市場の62.05%を占めました。ボトルや容器のデポジットリターン制度は、高純度の原料を提供し、このセグメントの信頼性の高い回収経済を支えています。ボトル、ジャー、成形容器などのフォーマットは、製品を保護し、軟質ラミネートと比較して下流の選別を簡素化する寸法安定性を維持しています。ガラスは化粧品や飲料でプレミアムな地位を維持し、アルミニウム缶は平均75%のリサイクル含有率で無限に循環し、クローズドループ経済を強化しています。デポジットインフラは汚染も抑制し、硬質プラスチックが軟質プラスチックよりも一貫して食品グレードの基準を満たすことを可能にしています。

成熟した戸別回収および回収ネットワークは、EPR費用がリサイクル可能性スコアに左右される場合、硬質フォーマットにコスト優位性をもたらします。ブラザー工業のカートリッジ再製造プログラムは、頑丈なハウジングが複数回再利用され、材料の寿命が単回使用サイクルをはるかに超えることを示しています。The Ocean Packageの再利用可能な輸送箱は、eコマースへのセグメントの転換を強調し、リサイクルストリームに入る前に数回の配送サイクルを達成しています。EUは2030年までにすべての包装が少なくとも70%のリサイクル可能性グレードを満たすことを義務付けており、ほとんどのモノマテリアル硬質アイテムはすでにこのベンチマークを満たしています。これらの要因を総合すると、軟質包装が技術的に進歩しても、硬質フォーマットの着実な量的な成長が期待され、循環型バリューチェーンにおける中心的な役割が維持されると見られています。

リサイクル素材の供給源別:海洋プラスチック廃棄物の台頭

消費者使用後リサイクル材(PCR)は2025年に原料の48.55%を供給し、戸別回収インフラへの依存を強調しています。海洋プラスチック廃棄物および回収された廃棄物ストリームは、企業が海洋汚染防止を収益化することで、7.32%のCAGRで成長すると予測されています。Clear Oceanやbetter-packaging alliancesのような企業は、ブランドプレミアムを享受する沿岸プラスチックを回収しています。PlastXはアジア全域で追跡可能な回収プラスチックを提供し、サプライチェーンの透明性要件を満たしています。

産業使用後リサイクル材(PIR)は、特殊用途向けの低汚染材料としての役割を維持しています。しかし、海洋プラスチック廃棄物に関する取り組みは、棚での差別化につながる新たな物語を提供し、多様な原料ポートフォリオへのリサイクル素材包装ソリューション市場のトレンドを強化しています。

# 地域分析

アジア太平洋地域は、2025年にリサイクル素材包装ソリューション市場規模の45.80%を占め、7.55%のCAGRで成長すると予測されています。ベトナムのEPR目標、韓国のリサイクル含有量基準、タイの税制優遇措置などの規制の明確化が投資の流れを強化しています。ASEAN諸国全体でのインフラ資金調達は、歴史的に供給の一貫性を妨げてきた回収のボトルネックに対処しています。

北米は、2017年以降に発表された80億米ドルのリサイクル拡大投資から恩恵を受けており、年間約900万トンの廃棄物を処理する能力を追加しています。オレゴン州とコロラド州で2025年7月に発効する拡大生産者責任法は、生産者料金を明確にし、リサイクル可能性に向けた再設計を促進しています。企業の調達コミットメントはオフテイクを確保し、安定した投資見通しを支えています。

ヨーロッパは規制面でリーダーシップを維持しています。2030年までに食品包装に30%のリサイクルPETを義務付けることや、デザイン・フォー・リサイクル基準はイノベーションパイプラインを育成しています。4evergreenやFINATのような協力プラットフォームは、それぞれ紙やラベルライナーのリサイクルに関する技術的ガイダンスを開発しています。南米および中東・アフリカの緩やかな成長は、新たな助成金資金と初期のEPRフレームワークを反映しており、リサイクル素材包装ソリューション市場を徐々に拡大させています。

# 競争環境

リサイクル素材包装ソリューション業界は地域的に細分化されていますが、垂直統合が進んでいます。紙のリサイクルは資本集約度が高いため統合が進んでいますが、プラスチックリサイクルは独自の化学プロセスを展開する新規参入者を歓迎しています。プラスティパックとクラフトハインツによる100% rPETケチャップ容器に関するパートナーシップは、安全な原料確保を目的としたブランドと加工業者の協力を示しています。

AI選別、海洋プラスチック回収、溶解リサイクルを専門とする技術企業は、競争圧力を高めています。エクソンモービル、ダウ、イーストマンは、食品安全樹脂を生産する技術に多額の投資を行っており、多くは特許ポートフォリオによって保護されています。GreenBlueのRecycled Material Standardのような業界全体のプログラムは、リサイクル含有物の透明な取引を支える認証フレームワークを提供しています。

統合が進むにつれて、主要な加工業者は供給の安全性と品質管理を確保するために地域のリサイクル業者を買収しています。この傾向は、化学リサイクルにおける合弁事業と相まって、リサイクル素材包装ソリューション市場が統合された循環型バリューチェーンへと着実に、しかし決定的に移行することを示唆しています。

主要プレイヤー:

* Amcor plc

* Smurfit WestRock plc

* International Paper Company

* Mondi plc

* Sealed Air Corporation

# 最近の業界動向

* 2025年2月: 韓国環境省は、PETボトル製造におけるリサイクルプラスチックの使用義務を強化する改正を発表しました。年間5,000トン以上を使用する最終製造業者に義務を課し、リサイクル含有量要件を3%から10%に引き上げ、2030年までに30%を目指します。

* 2025年1月: ボール・コーポレーションは、スウェーデンを拠点とするMeadowに少数株投資を行い、家庭・パーソナルケア製品用のプレフィルドカートリッジとして使用される完全にリサイクル可能なアルミニウム缶の生産を支援しました。

* 2024年11月: アムコアは、モンデリーズ・インターナショナルが英国とアイルランドで販売されるキャドバリーのシェアリングバーの包装を、マスバランスとISCC PLUS認証を通じて80%リサイクルプラスチックに切り替えると発表しました。

* 2024年7月: キャドバリー・オーストラリアは、エクソンモービルのExxtend熱分解技術によって生産された1,000トンの認証済み循環型二軸延伸ポリプロピレンを採用しました。これは約5億個のファミリーサイズ・デイリーミルクブロックに十分な量であり、他のチョコレートバー品種への拡大も計画されています。

この市場は、環境意識の高まりと技術革新により、今後も持続的な成長が見込まれます。

このレポートは、世界の再生材料パッケージングソリューション市場に関する包括的な分析を提供しています。市場は、再生材料から製造された樹脂や製品の売上高、および再生原材料を使用する製品の量によって定義されています。

調査方法論に基づき、市場の現状と将来の展望が詳細に分析されています。2026年には、再生材料パッケージングソリューション市場の規模は2,103.5億米ドルに達すると予測されています。地域別では、アジア太平洋地域が最大の市場シェアを占め、年平均成長率(CAGR)7.55%で最も急速に成長していると報告されています。また、パッケージングタイプ別では、モノマテリアル設計の進歩に支えられ、フレキシブルパッケージングがCAGR 6.84%で最も急速に拡大しています。

市場の主な推進要因としては、以下の点が挙げられます。

* 拡大する生産者責任(EPR)義務

* ブランドオーナーによる2025年再生材含有目標の設定

* 汚染を低減する高度な選別技術の進化

* 低炭素パッケージに対する消費者の選好の高まり

* 企業のネットゼロコミットメントによる使用済み再生材(PCR)調達の加速

* ケミカルリサイクル能力への投資の急増

一方で、市場の成長を抑制する要因も存在します。

* 高品質な再生原料(特に食品グレード)の供給不安定性

* 繊維系代替パッケージとの競合

* バージン樹脂価格が下落した際の不利な経済性

* 新興市場におけるリサイクルインフラのギャップ

レポートでは、市場を多角的にセグメント化し、詳細な予測を提供しています。具体的には、材料タイプ別(プラスチック、紙、ガラス、金属)、最終用途産業別(食品、飲料、家庭用品・パーソナルケア、ヘルスケア、その他)、パッケージングタイプ別(硬質パッケージング、軟質パッケージング)、再生材料の供給源別(使用済み再生材PCR、産業廃棄物再生材PIR、海洋プラスチック・回収廃棄物)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国を含む)に分析が行われています。これらのセグメントについて、価値(米ドル)と量(トン)の両面から市場規模と成長予測が示されています。

さらに、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、およびマクロ経済要因が市場に与える影響についても深く掘り下げられています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれており、Amcor plc、Kruger Inc.、Smurfit WestRock plc、Tetra Laval International S.A.など、主要なグローバル企業20社のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

最後に、市場の機会として、未開拓分野や満たされていないニーズの評価が行われており、将来の成長に向けた洞察が提供されています。このレポートは、再生材料パッケージング市場の現状と将来の展望を理解するための包括的かつ戦略的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 拡大生産者責任(EPR)義務の拡大

- 4.2.2 ブランドオーナーの2025年再生材含有目標

- 4.2.3 高度な選別技術:汚染の削減

- 4.2.4 低炭素パッケージに対する消費者の嗜好

- 4.2.5 企業のネットゼロコミットメントによるPCR調達の加速

- 4.2.6 ケミカルリサイクル能力への投資急増

- 4.3 市場の阻害要因

- 4.3.1 高品質再生原料の不安定な供給

- 4.3.2 繊維ベースの代替パッケージからの競合需要

- 4.3.3 バージン樹脂価格下落時の不利な経済性

- 4.3.4 新興市場におけるリサイクルインフラのギャップ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.2 紙

- 5.1.3 ガラス

- 5.1.4 金属

- 5.2 最終用途産業別

- 5.2.1 食品

- 5.2.2 飲料

- 5.2.3 家庭用およびパーソナルケア

- 5.2.4 ヘルスケア

- 5.2.5 その他の最終用途産業

- 5.3 包装タイプ別

- 5.3.1 硬質包装

- 5.3.2 軟質包装

- 5.4 リサイクル材料源別

- 5.4.1 使用済みリサイクル材 (PCR)

- 5.4.2 産業廃棄物リサイクル材 (PIR)

- 5.4.3 海洋プラスチックおよび回収廃棄物

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 英国

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN諸国

- 5.5.4.6 オーストラリアおよびニュージーランド

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Kruger Inc.

- 6.4.3 Smurfit WestRock plc

- 6.4.4 Packaging Corporation of America

- 6.4.5 Tetra Laval International S.A.

- 6.4.6 International Paper Company

- 6.4.7 Mondi plc

- 6.4.8 Verallia SA

- 6.4.9 Sealed Air Corporation

- 6.4.10 Ardagh Group

- 6.4.11 Plastipak Holdings, Inc.

- 6.4.12 Billerud AB

- 6.4.13 Stora Enso Oyj

- 6.4.14 UPM-Kymmene Corporation

- 6.4.15 Huhtamaki Oyj

- 6.4.16 Graphic Packaging Holding Company

- 6.4.17 Veolia Environnement S.A.

- 6.4.18 Eco-Products, Inc.

- 6.4.19 Loop Industries, Inc.

- 6.4.20 Sonoco Products Company

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

再生素材包装ソリューションとは、環境負荷の低減と持続可能な社会の実現を目指し、使用済み資源を再利用して製造された包装材、およびその設計、製造、供給、回収、再利用に至る一連のシステムやサービス全体を指す包括的な概念でございます。これは単に再生素材を使用するだけでなく、包装材のライフサイクル全体を通じて資源の有効活用、廃棄物の削減、CO2排出量の抑制といった環境目標を達成するためのアプローチであり、企業のサプライチェーン全体における持続可能性を追求するものです。

再生素材包装ソリューションで用いられる素材には多岐にわたる種類がございます。最も広く普及しているのは、使用済みPETボトルを原料とする再生PET(rPET)をはじめとする再生プラスチックです。これには、消費者から回収されたプラスチックを原料とするPCR(Post-Consumer Recycled)材と、工場から排出される端材などを原料とするPIR(Post-Industrial Recycled)材があります。再生プラスチックは、物理的に粉砕・洗浄・溶融・再成形するメカニカルリサイクルと、化学的に分解してモノマーに戻し再重合するケミカルリサイクルによって製造されます。ケミカルリサイクルは、バージン素材に近い品質を再現できる点が特長です。次に、古紙パルプを高い比率で配合した段ボールや紙器、紙製緩衝材などの再生紙・板紙も広く利用されています。これらはFSC認証などの森林認証材と組み合わせることで、さらに持続可能性を高めることが可能です。その他、再生ガラス(カレット)を利用した瓶や、再生アルミニウム、再生スチールなどの金属素材も、それぞれの特性を活かして包装材に活用されています。厳密には再生素材とは異なりますが、環境配慮型素材としてバイオマスプラスチックも関連性の高い素材として注目されています。

これらの再生素材を用いた包装ソリューションは、様々な用途で活用されております。食品・飲料分野では、再生PETボトルや再生プラスチック製の食品トレイ、古紙配合の紙パックなどが普及しており、安全性と衛生面を確保しつつ環境負荷低減に貢献しています。化粧品・日用品分野では、再生プラスチック製のボトルやジャー、チューブ、詰め替えパウチなどが採用され、ブランドイメージと環境配慮の両立が図られています。医薬品分野においても、厳格な品質管理のもとで再生素材の包装材や容器の導入が進められています。また、家電・電子機器の輸送包装には、再生紙製の緩衝材や再生プラスチック製の外箱が用いられ、大型製品の環境負荷低減に貢献しています。アパレル・雑貨分野では、再生紙製のショッピングバッグや商品タグ、個装箱などが利用され、物流・EC分野では、輸送用段ボールや緩衝材、梱包材に再生素材が積極的に導入されています。さらに、再生素材を使用するだけでなく、リユースやリフィル(詰め替え)を前提とした包装設計も、持続可能な消費行動を促す重要なソリューションとして注目されています。

再生素材包装ソリューションを支える関連技術は日々進化しております。リサイクル技術においては、物理的なメカニカルリサイクルに加え、化学的に素材を分解・再構築するケミカルリサイクルの実用化が進み、再生素材の品質向上と用途拡大に貢献しています。また、AIやNIR(近赤外線)センサーなどを活用した高度な選別技術により、回収された混合プラスチックから高純度の素材を効率的に選別することが可能になっています。素材開発技術では、再生素材の強度、耐熱性、バリア性といった物性を改善する技術や、異なる素材を複合化する技術、再生素材とバイオマス素材を組み合わせるハイブリッド化技術などが開発されています。包装設計技術においては、リサイクル性を高めるためのモノマテリアル化(単一素材化)や、軽量化・薄肉化による資源使用量の削減、さらにはリユース・リフィルに対応した設計が重要視されています。サプライチェーン全体での透明性を確保するため、ブロックチェーン、RFID、QRコードなどを活用したトレーサビリティ技術も発展しており、再生素材の出所や環境認証(FSC、PEFC、ISCC PLUSなど)の情報を追跡することが可能になっています。

このソリューションが注目される市場背景には、複数の要因がございます。まず、世界的に高まる環境意識が挙げられます。消費者、企業、投資家が環境問題、特にプラスチックごみ問題や気候変動に対して強い関心を持つようになり、環境配慮型製品への需要が増大しています。次に、各国・地域における法規制の強化が大きな推進力となっています。日本では「プラスチック資源循環促進法」が施行され、EUでは使い捨てプラスチック指令(SUP指令)が導入されるなど、プラスチックの使用削減やリサイクル促進を義務付ける動きが加速しています。また、拡大生産者責任(EPR)制度の導入により、企業が製品のライフサイクル全体にわたる環境負荷に責任を持つことが求められています。さらに、企業の持続可能な開発目標(SDGs)達成への貢献、特に目標12「つくる責任 つかう責任」への取り組みが、企業価値向上やESG(環境・社会・ガバナンス)投資の観点から重要視されています。新規資源への依存度を低減し、資源価格の変動リスクを回避する目的もございます。そして、前述したリサイクル技術や素材開発技術の革新が、再生素材包装ソリューションの実現可能性と経済性を高めています。

今後の展望として、再生素材包装ソリューションはさらなる進化を遂げると予想されます。ケミカルリサイクルの普及とインフラ整備が進むことで、より多くの種類のプラスチックが再生可能となり、リサイクル率が飛躍的に向上するでしょう。再生素材の品質向上と多機能化により、現在バージン素材が主流である用途にも再生素材が適用されるようになり、その利用範囲は一層拡大すると考えられます。また、AIによる需要予測や生産最適化、ブロックチェーンによるトレーサビリティの強化など、デジタル技術との融合が進むことで、サプライチェーン全体の効率性と透明性が向上します。究極的には、資源を循環させる「サーキュラーエコノミー」の実現が目指されます。これには、リユース・リフィルモデルのさらなる拡大、製品ライフサイクル全体での環境負荷最小化、そして素材の「資源化」から「「製品化」までの一貫したシステム構築が不可欠です。国際的な協力と標準化も進み、グローバルなサプライチェーンにおける共通の基準が確立されることで、再生素材の利用がさらに加速するでしょう。消費者との共創も重要であり、環境意識の高い消費者との連携や、製品に関する情報開示の透明性向上が求められます。将来的には、「サービスとしての包装(Packaging as a Service)」やサブスクリプションモデルなど、新たなビジネスモデルの創出も期待されており、再生素材包装ソリューションは持続可能な社会を構築するための不可欠な要素として、その重要性を増していくことと存じます。