赤肉市場の規模・シェア分析-成長動向と予測(2025年~2030年)

赤身肉市場レポートは、製品タイプ(牛肉、羊肉、豚肉、その他の肉)、カテゴリ(従来肉、有機肉)、形態(生鮮/冷蔵、冷凍、缶詰、加工)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

赤肉市場の概要:成長トレンドと予測(2025年~2030年)

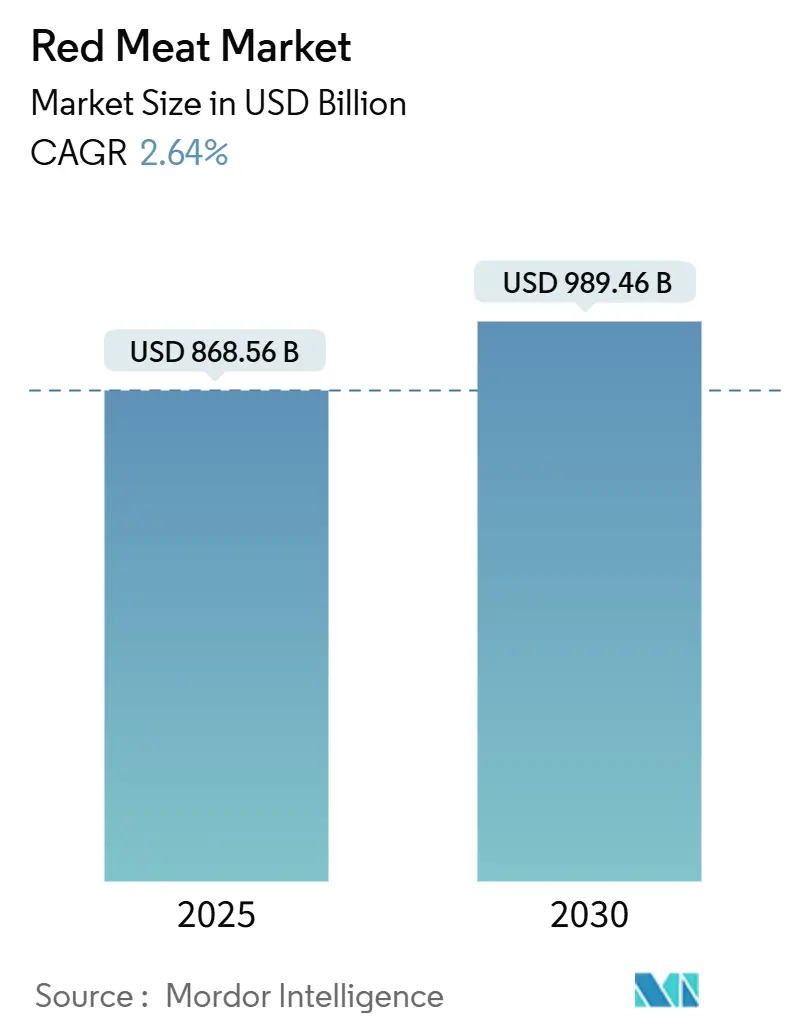

市場概要

世界の赤肉市場は、2025年に8,685億6,000万米ドルに達し、2030年には9,894億6,000万米ドルに成長し、予測期間中に年平均成長率(CAGR)2.64%を記録すると予測されています。この成長は、消費者の嗜好の変化、サプライチェーンの近代化、新興経済国における購買力の向上、動物性タンパク質の栄養上の重要性、生産システムにおける先進技術の採用によって推進されています。一方で、飼料コストの変動や環境問題といった課題も存在しますが、加工業者は垂直統合、輸出市場の多様化、持続可能性への投資といった戦略を通じてこれらの問題に積極的に取り組んでいます。業界の堅調なキャッシュフローと競争環境の断片化は、規模を重視した合併を促進しており、最近の大型買収は地理的範囲を拡大し、サプライチェーンの管理を強化しています。

主要なレポートのポイント

* 製品タイプ別: 豚肉が2024年に赤肉市場シェアの38.45%を占め、羊肉は2030年までに最速の2.94%のCAGRで成長すると予測されています。

* カテゴリー別: 伝統的肉製品が2024年に赤肉市場規模の91.14%を占め、オーガニック肉は2030年までに3.89%のCAGRで拡大すると予測されています。

* 形態別: 冷凍品が2024年の収益の43.42%を占め、加工品は2030年までに3.21%のCAGRで成長すると予測されています。

* 流通チャネル別: オフ・トレードチャネルが2024年の売上の59.52%を占め、オン・トレードチャネルは2030年までに3.08%のCAGRで増加すると予測されています。

* 地域別: アジア太平洋地域が2024年に42.16%のシェアで市場をリードし、中東・アフリカ地域は2030年までに3.31%のCAGRで成長すると予測されています。

世界の赤肉市場の動向と洞察

促進要因

1. 赤肉がタンパク質、鉄、ビタミンB12の豊富な供給源であることへの認識: 消費者は栄養を重視する傾向が強まっており、赤肉が植物由来の代替品と比較して必須栄養素の生体利用率が高いことを認識しています。WHOも鉄欠乏性貧血対策における赤肉の重要な役割を強調しており、フィットネス文化の拡大も高品質なタンパク源としての赤肉の価値を高めています。

2. 欧米型食生活の普及と赤肉摂取量の増加: 世界的に欧米型食生活が採用される傾向にあり、特にアジア地域における都市化と可処分所得の増加がこのトレンドを後押ししています。中間層を中心に、ステーキ、ハンバーガー、ローストなどの赤肉料理が人気を集め、健康・フィットネスのトレンドも赤肉の栄養価の高さと高品質なタンパク質を強調しています。

3. 加工・簡便な赤肉製品への需要増加: 忙しい都市生活と労働人口の増加により、ソーセージ、ベーコン、ハム、調理済み食品などのすぐに食べられる、または簡単に調理できる肉製品への需要が高まっています。食肉加工技術と保存方法の進歩、特に品質を損なわずに賞味期限を延ばす改良されたパッケージングが、これらの製品の普及を促進しています。

4. 食肉生産およびサプライチェーンを改善する技術の進歩: AI、ロボット工学、自動化などの技術革新が、動物の飼育、給餌、屠殺、食肉加工といった主要プロセスを革新し、効率性、製品の一貫性、安全性を向上させています。ブロックチェーン技術はサプライチェーンの透明性を高め、農場から食卓までのリアルタイム追跡を可能にしています。

5. 中間層の拡大と高品質・オーガニック赤肉へのプレミアム支払意欲: アジア太平洋、中東、南米の都市部を中心に、中間層の拡大が、品質とオーガニック赤肉に対するプレミアム支払意欲を高めています。

6. 国際貿易協定による輸出機会の増加: 世界的な貿易協定により輸出機会が増加しており、特に南米やオセアニアの輸出国に恩恵をもたらしています。

抑制要因

1. 赤肉の過剰摂取に関連する健康懸念: 赤肉の過剰摂取と心血管疾患や特定のがんのリスク増加との関連性が研究で示されており、特に教育を受けた都市部の住民の間で食生活の推奨事項や消費行動に変化をもたらしています。WHOは加工肉をグループ1発がん性物質に分類しており、これが消費パターンの変化をさらに推進しています。

2. ベジタリアン、ビーガン、植物由来代替肉の人気上昇: 健康、環境持続可能性、動物福祉に対する消費者の意識の高まりが、植物由来の食生活や肉代替品への移行を促進しています。植物由来肉市場は、味、食感、栄養プロファイルを従来の肉に近づける食品技術の革新によって急速に拡大しています。

3. 価格変動と原材料コストの変動: 飼料価格の変動、気候変動、地政学的要因などが原材料コストに影響を与え、赤肉製品の価格変動を引き起こし、特に輸入依存度の高い地域で市場に大きな影響を与えています。

4. 牛肉生産の環境負荷への懸念: 牛肉生産が温室効果ガス排出、水資源消費、森林破壊に与える環境影響への懸念が高まっています。特に欧州や炭素排出に意識の高い市場では、規制圧力や消費者の意識が、牛肉消費の抑制につながっています。

セグメント分析

* 製品タイプ別:豚肉の優位性と羊肉の勢い

豚肉は2024年に38.45%のシェアを占め、世界の赤肉市場を支配しています。これは、アジア太平洋地域を含む多くの市場で広く消費されていること、ベーコン、ソーセージ、ハムなどの加工肉カテゴリーでの強い需要、牛肉や羊肉と比較した手頃な価格、コールドチェーン物流と包装技術の進歩によるものです。

一方、羊肉は2024年から2030年にかけて2.94%のCAGRで最速の成長を遂げると予測されています。これは、健康志向の消費者の間でタンパク質と鉄分が豊富な肉への嗜好が高まっていること、中東、アフリカ、南アジアなどの地域における文化的・宗教的要因、プレミアムおよびオーガニック羊肉製品の人気上昇、専門レストランやフードサービスチェーンでの羊肉料理の普及によるものです。

* カテゴリー別:伝統的肉の優位性とオーガニック肉の成長

伝統的肉は2024年に91.14%の市場シェアを占め、世界の赤肉市場で圧倒的な優位性を維持しています。これは、長年にわたる確立された消費パターン、プレミアム代替品と比較した手頃な価格、高度に発達したサプライチェーンによる広範な入手可能性、そして複数の地域における味の親しみやすさと文化的受容によるものです。

対照的に、オーガニック肉は2030年までに3.89%のCAGRで最速の成長を遂げると予測されています。これは、健康意識の高まり、よりクリーンで自然な、化学物質を含まない食品を求める消費者の増加、特に先進国における富裕層が健康上の利点と持続可能な農業慣行への適合性からオーガニック肉に高いプレミアムを支払う意欲があること、動物福祉と環境問題への意識の高まり、専門小売店やEコマースプラットフォームの拡大によるものです。

* 形態別:冷凍品のリーダーシップと加工品の革新

冷凍赤肉製品は2024年に世界の赤肉市場の43.42%を占め、最大の市場シェアを維持しています。これは、冷凍保存による賞味期限の延長、流通効率の高さ、コスト優位性、フードサービス業界からの強い需要によるものです。

一方、加工赤肉は2024年から2030年の間に3.21%のCAGRで最速の成長を遂げると予測されています。これは、都市化の加速と調理済み・すぐに食べられる製品への消費者の嗜好の高まり、特に大都市圏における時間制約のあるライフスタイル、低脂肪・高タンパク・保存料不使用などの製品開発における革新、現代の小売店、クイックサービスレストラン、オンライン食品デリバリープラットフォームでの加工肉の存在感の増加によるものです。

* 流通チャネル別:オフ・トレードの優位性とオン・トレードの回復

オフ・トレードチャネルは2024年に総流通量の59.52%を占め、赤肉市場で最大のシェアを維持しています。これにはスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームが含まれ、これらは消費者の家庭での消費ニーズに直接応えています。オフ・トレードの優位性は、これらのチャネルが提供する利便性、アクセスしやすさ、競争力のある価格設定によるものです。

オン・トレードチャネルは2030年までに3.08%のCAGRで最速の成長を遂げると予測されています。このカテゴリーにはレストラン、ホテル、機関向けフードサービス事業者が含まれ、パンデミック関連の混乱から着実に回復しています。外食の復活、ライフスタイルの変化、社会的・体験的な食事への消費者の嗜好の高まりがこのチャネルの成長を牽引しています。

地域分析

2024年、アジア太平洋地域は、その膨大な人口、所得の増加、他のタンパク源よりも赤肉を好む文化的傾向に支えられ、市場の42.16%という支配的なシェアを占めています。中国やオーストラリアなどの国々が国内生産で地域の優位性を強化し、輸入需要の急増が国際貿易をさらに活性化しています。

一方、中東・アフリカ地域は2030年までに3.31%のCAGRで最速の成長を遂げると予測されています。この勢いは、2031年までに5億人に達すると予測される人口と、一人当たりの消費率の増加によって大きく推進されています。人口動態の変化、都市化、グローバル貿易への統合の深化が、製品のアクセスしやすさと手頃な価格を高めています。

北米と欧州は、確立された市場であり、一貫した消費パターンを示していますが、プレミアム化とオーガニック製品の採用が急増しています。南米は、堅調な国内生産と輸出に注力しており、ブラジルやアルゼンチンなどの国々が牧草ベースの生産システムを活用し、競争優位性を確立しています。

競争環境

赤肉業界は、集中度スコアが10点中3点と、中程度の断片化を示しています。このスコアは、価格競争とイノベーションを通じて消費者に利益をもたらす業界の競争ダイナミクスを浮き彫りにするとともに、統合のための戦略的な機会も提示しています。市場の断片化された性質は、小規模なプレーヤーがニッチセグメントで成功する一方で、大企業がその規模を活用してより広範な市場を支配することを可能にしています。市場リーダーは、サプライチェーンを管理し、コストを削減し、付加価値マージンを獲得するために、垂直統合戦略をますます採用しています。

技術の採用は競合他社間で大きく異なり、市場全体で採用されている多様な戦略を反映しています。主要な加工業者はイノベーションの最前線に立ち、透明性を高めるためのブロックチェーン追跡システムや、運用効率を向上させるためのAI駆動型最適化を導入しています。

今日の競争戦略は、持続可能性の資格とサプライチェーンの透明性を重要な差別化要因としてますます強調しています。企業は、炭素中立認証への投資や再生農業におけるパートナーシップの形成により、環境問題に対処しながら市場での地位を維持しています。

最近の業界動向

* 2025年7月: Tyson Foodsは、米国ケンタッキー州ヘンダーソン郡の施設を近代化するために約2,350万米ドルを投資しました。この投資は、Robards施設を対象としており、Tysonがタンパク質製品の急増する需要により良く対応できるようにすることを目的としています。

* 2025年2月: 世界的な食品大手であるJBS USAは、テキサス州カクタスとコロラド州グリーリーの牛肉生産拠点に2億米ドルを投じました。カクタスでは最先端の加工フロアと拡張されたひき肉室が特徴で、グリーリーでは新しい流通センターが追加されました。

* 2025年3月: ブラジルに本拠を置くJBSは、ベトナムに牛肉、豚肉、鶏肉製品を生産する2つの食肉工場を設立するために合計1億米ドルを投入しました。

* 2024年11月: JBS S.A.は、サウジアラビアのジェッダに新しい加工工場を開設しました。これは、同地域での事業を大幅に拡大する戦略の一環です。5,000万米ドルの投資により、この施設は同社の生産能力を4倍にすることを目指しています。

このレポートは、世界の赤肉市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、主要な市場動向、成長予測、競争環境、そして将来の展望について包括的に記述されています。

世界の赤肉市場は、2025年から2030年にかけて年平均成長率(CAGR)2.64%で成長し、2030年には9,894億6,000万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 赤肉がタンパク質、鉄分、ビタミンB12の豊富な供給源であることへの認識の高まり。

* 赤肉摂取量の多い欧米の食習慣の普及。

* 加工済みおよびコンビニエンスな赤肉製品に対する需要の増加。

* 食肉生産およびサプライチェーンにおける技術進歩。

* 高品質でオーガニックな赤肉に対してプレミアム価格を支払う意欲のある中間層の拡大。

* グローバルな貿易協定を通じた輸出機会の増加。

一方で、市場の成長を抑制する要因も存在します。

* 過剰な赤肉摂取に関連する健康上の懸念。

* ベジタリアン、ビーガン、植物由来の代替肉の人気上昇。

* 価格の変動性および原材料コストの変動。

* 牛肉生産が環境に与える影響への懸念。

主要なセグメント別に見ると、以下の動向が注目されます。

* 製品タイプ別: 羊肉(Mutton)は、中国および中東地域での需要増加に牽引され、2.94%のCAGRで最も速い成長が予測されています。

* カテゴリー別: オーガニック赤肉は、健康志向と持続可能性への意識が高い富裕層が30~50%のプレミアムを支払うことに意欲的であるため、3.89%のCAGRで成長しています。

* 地域別: アジア太平洋地域は、その人口規模と食習慣の変化により、2024年の収益の42.16%を占め、最大の消費地域となっています。

* 流通チャネル別: レストランやホテルなどのオン・トレードチャネルは、フードサービス業界の回復に伴い、3.08%のCAGRで最も急速に拡大しています。

本レポートでは、市場を以下のセグメントに分けて詳細に分析しています。

* 製品タイプ: 牛肉、羊肉、豚肉、その他の肉。

* カテゴリー: 伝統的な肉、オーガニック肉。

* 形態: 生鮮/冷蔵、冷凍、缶詰、加工品。

* 流通チャネル: オン・トレード(飲食店など)、オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売チャネル、その他の流通チャネル)。

* 地域: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国を含む広範な地理的範囲。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれており、JBS S.A.、Tyson Foods, Inc.、Hormel Foods Corporation、WH Group Limited、BRF S.A.、Cargill, Incorporated、NH Foods Ltd.など、主要なグローバル企業20社以上の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランキング/シェア、製品・サービス、最近の動向などが含まれています。

調査は、主要変数の特定、市場モデルの構築、一次調査専門家による検証と最終化、そしてレポート出力という4段階の堅牢な方法論に基づいて実施されています。このレポートは、市場に影響を与える主要トレンドに焦点を当てた簡潔で洞察に満ちた分析、徹底的なボトムアップアプローチ、45カ国150社以上の企業から収集された100万以上のデータポイントを含む網羅的なデータ、透明性の高い情報源、そしてデータ評価に便利なExcelドキュメントの提供を特徴としています。

赤肉市場は、健康意識の高まりや食習慣の変化、技術革新、グローバルな貿易機会の拡大といった複数の要因に支えられ、今後も成長を続けると見込まれます。特に、オーガニック製品や特定の地域での需要増加が市場の機会を創出しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 赤肉がタンパク質、鉄、ビタミンB12の豊富な供給源であることの認識

- 4.2.2 赤肉摂取量の多い西洋の食習慣の採用増加

- 4.2.3 加工済みおよび便利な赤肉製品の需要増加

- 4.2.4 食肉生産およびサプライチェーンを改善する技術の進歩

- 4.2.5 品質とオーガニックの赤肉にプレミアムを支払う意欲のある中間層の拡大

- 4.2.6 世界貿易協定による輸出機会の増加

-

4.3 市場の阻害要因

- 4.3.1 赤肉の過剰摂取に関連する健康上の懸念

- 4.3.2 ベジタリアン、ビーガン、植物ベースの代替品の人気の高まり

- 4.3.3 価格変動と原材料費の変動

- 4.3.4 牛肉生産の環境影響に関する懸念

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 牛肉

- 5.1.2 羊肉

- 5.1.3 豚肉

- 5.1.4 その他の肉

-

5.2 カテゴリー別

- 5.2.1 伝統的な肉

- 5.2.2 有機肉

-

5.3 形態別

- 5.3.1 生鮮 / 冷蔵

- 5.3.2 冷凍

- 5.3.3 缶詰

- 5.3.4 加工済み

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売チャネル

- 5.4.2.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 JBS S.A.

- 6.4.2 Tyson Foods, Inc.

- 6.4.3 Hormel Foods Corporation

- 6.4.4 WH Group Limited

- 6.4.5 BRF S.A.

- 6.4.6 Marfrig Global Foods S.A.

- 6.4.7 Minerva Foods S.A.

- 6.4.8 Cargill, Incorporated

- 6.4.9 NH Foods Ltd.

- 6.4.10 Sysco Corporation

- 6.4.11 Australian Agricultural Co.

- 6.4.12 Itoham Yonekyu Holdings

- 6.4.13 Starzen Co., Ltd.

- 6.4.14 OSI Group

- 6.4.15 Tönnies Holding ApS & Co. KG

- 6.4.16 Smithfield Foods

- 6.4.17 Danish Crown

- 6.4.18 Vion Food Group

- 6.4.19 Miratorg

- 6.4.20 Kerry Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

赤肉は、食肉の中でも特に牛肉、豚肉、羊肉、そして一部のジビエなど、生の状態で赤みを帯び、調理後も色が濃くなる肉の総称でございます。この赤色は、筋肉組織に多く含まれるミオグロビンという色素タンパク質によるもので、酸素を貯蔵する役割を担っております。一般的に、鶏肉の胸肉や魚肉などの「白肉」とは区別され、その風味、食感、栄養価において独自の特性を持っております。

赤肉の主な種類としましては、まず牛肉が挙げられます。牛肉は世界中で広く消費されており、和牛、アンガス牛、ヘレフォード牛など多様な品種が存在し、部位によってもその肉質や味わいが大きく異なります。ステーキ、焼肉、すき焼き、煮込み料理など、幅広い料理に利用されます。次に豚肉も重要な赤肉の一つで、世界で最も多く消費される肉種の一つです。ロース、バラ、ヒレなど様々な部位があり、加工品としてもハムやソーセージなどに広く使われます。羊肉は、ラム肉(生後1年未満)とマトン肉(生後1年以上)に分けられ、独特の風味と香りが特徴で、ジンギスカンやロースト、シチューなどに用いられます。その他、鹿肉や猪肉といったジビエも赤肉に分類され、近年ではそのヘルシーさや希少性から注目を集めております。地域によっては、馬肉や山羊肉も重要な赤肉として消費されております。

赤肉の用途は非常に多岐にわたります。食卓においては、焼く、煮る、炒める、揚げるなど様々な調理法で楽しまれております。例えば、牛肉はステーキやローストビーフ、ハンバーグ、カレー、シチューなどに、豚肉はとんかつ、生姜焼き、豚汁、角煮などに、羊肉はジンギスカンやラムチョップなどに利用されます。また、生食文化を持つ地域では、牛肉のユッケや馬刺しのように、新鮮な赤肉がそのまま提供されることもございます。加工食品としても、ハム、ベーコン、ソーセージ、ジャーキー、コンビーフなど、保存性や利便性を高めた製品が数多く存在し、私たちの食生活に深く浸透しております。栄養面では、良質なタンパク質の供給源であるだけでなく、鉄分、亜鉛、ビタミンB群(特にB12)などを豊富に含んでおり、貧血予防や疲労回復、筋肉の維持・増強に貢献するとされております。

赤肉の生産から消費に至るまでには、様々な関連技術が活用されております。生産段階では、品種改良技術により、より効率的に高品質な肉を生産できる家畜が開発されております。飼料管理技術も進化し、家畜の健康維持と肉質の向上に寄与しております。近年では、アニマルウェルフェアの観点から、家畜のストレスを軽減し、より自然に近い環境で飼育する技術も重視されております。また、IoTやAIを活用したスマート農業により、家畜の健康状態や生育環境をリアルタイムでモニタリングし、最適な管理を行う取り組みも進んでおります。加工段階では、と畜・解体技術の高度化により、衛生的に効率よく肉を処理できるようになりました。熟成技術、特にドライエイジングやウェットエイジングは、肉の旨味や柔らかさを引き出すために不可欠な技術です。包装技術も進化し、真空包装やガス置換包装(MAP)により、肉の鮮度を長く保ち、流通範囲を広げております。食品安全管理においては、HACCPなどの衛生管理システムが導入され、消費者に安全な製品を届けるための基盤となっております。さらに、近年注目されているのが、培養肉や植物性代替肉といった「代替赤肉」の開発技術です。これらは、従来の畜産に代わる持続可能なタンパク質源として、研究開発が加速しております。

市場背景としましては、世界の赤肉需要は、人口増加と経済発展、特に新興国における食生活の欧米化に伴い、長期的に増加傾向にございます。しかしながら、近年では健康志向の高まりから、飽和脂肪酸やコレステロールの摂取量に対する懸念、あるいは一部の加工肉と疾患リスクとの関連性が指摘されることもあり、消費者の選択に影響を与えております。また、畜産業が環境に与える影響、例えば温室効果ガス排出、土地利用、水資源消費といった問題も、持続可能性への関心が高まる中で重要な課題として認識されております。こうした背景から、消費者の間では、より健康的な赤身肉の選択、グラスフェッド(牧草飼育)肉への関心、そして生産履歴が明確で倫理的な方法で生産された肉への需要が高まっております。一方で、フレキシタリアン(柔軟な菜食主義者)の増加や、植物性代替肉、培養肉といった新しい選択肢の登場は、従来の赤肉市場に変化をもたらしつつあります。

今後の展望としましては、赤肉産業は持続可能性とイノベーションを追求する方向へと進化していくと考えられます。環境負荷の低減は喫緊の課題であり、飼料効率の改善、メタン排出量の削減技術、糞尿処理技術の高度化などが一層推進されるでしょう。また、精密畜産技術の導入により、個体ごとの健康管理や飼育環境の最適化が進み、資源の無駄をなくし、生産効率を高めることが期待されます。遺伝子編集技術の進展は、病気に強く、より効率的に成長する家畜の開発に貢献する可能性もございます。代替肉との関係においては、競合するだけでなく、共存や協業の道も模索されるかもしれません。例えば、従来の赤肉と代替肉を組み合わせたハイブリッド製品の開発や、代替肉技術を応用した新たな食肉加工品の創出などが考えられます。健康面では、赤肉が持つ栄養価の再評価と、バランスの取れた食生活における適切な摂取量の啓発が重要となります。消費者の多様なニーズに応えるため、高品質で付加価値の高いプレミアムな赤肉製品の開発や、トレーサビリティの確保による透明性の向上も、今後の市場で成功するための鍵となるでしょう。赤肉は人類の食文化に深く根差した食材であり、その価値を守りつつ、変化する社会の要請に応える形で進化を続けることが求められております。