レグテック市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

レグテック市場は、コンポーネント別(ソリューションとサービス)、用途別(コンプライアンス管理、規制インテリジェンスとレポーティングなど)、エンドユーザー別(大企業、中小企業、個人)、セクター別(ICT、金融サービス、ヘルスケアなど)、および地域別(北米、欧州など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

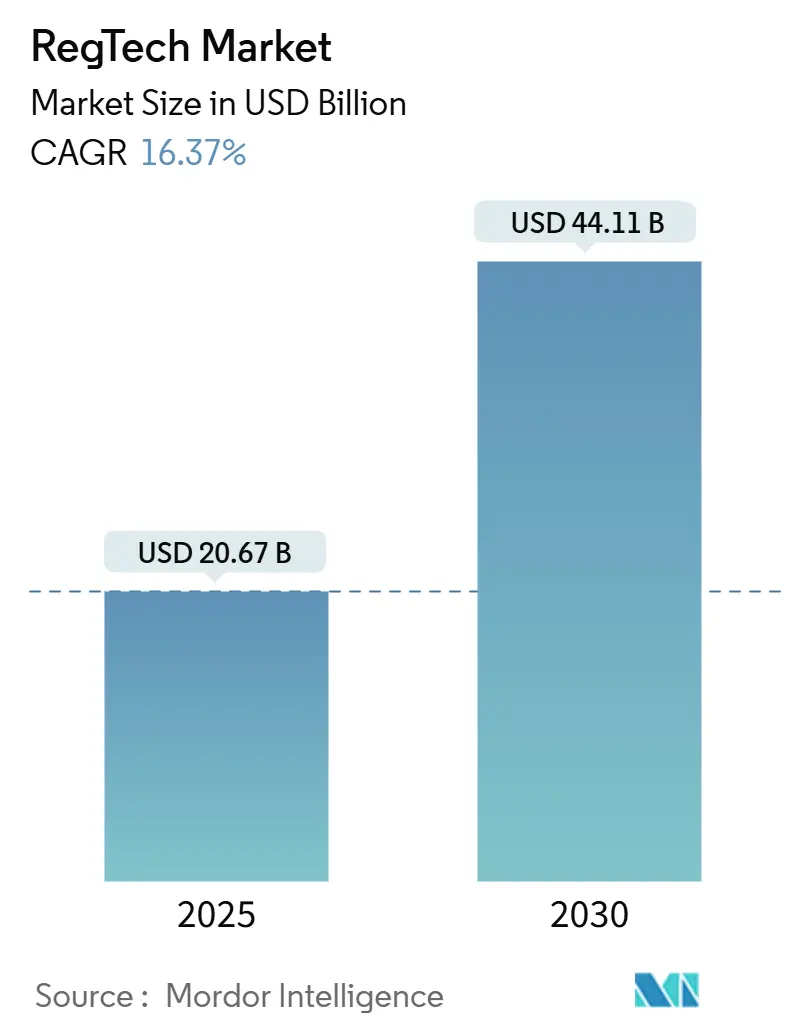

RegTech(規制技術)市場は、2025年には206.7億米ドルの規模に達し、2030年までには441.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.37%と見込まれています。この持続的な成長は、基本的なルールベースのコンプライアンスエンジンから、AIを活用した量子安全なプラットフォームへと移行し、動的な規制をリアルタイムで解釈する能力が向上していることを反映しています。

市場概要

RegTech市場は、AIを活用した量子安全なプラットフォームへの移行、リアルタイムでの動的規制解釈能力の向上、そして規制執行の強化によって牽引されています。特に北米では、2024年の世界的な罰金総額46億米ドルの95%を占めるなど、金融機関は誤検知を削減し、手作業の負担を軽減するプロアクティブなソリューションを求めています。また、ガバナンス、リスク、コンプライアンス(GRC)とESG(環境・社会・ガバナンス)報告の統合、および2025年1月に施行されるEUのデジタル運用レジリエンス法(DORA)も、統合されたツールセットへの需要をさらに高めています。アジア太平洋地域での急速な採用拡大、特に2024年に罰金が266%増加したことは、オンプレミスシステムよりもクラウドネイティブなマネージドサービスが魅力であることを示しています。グローバル銀行による量子安全暗号のパイロット導入は、暗号移行を調整できるベンダーに有利な新たなコンプライアンスのフロンティアを示唆しています。

主要な市場セグメントの動向

* コンポーネント別: ソリューションが2024年にRegTech市場シェアの67.45%を占めましたが、サービスは2030年までに18.56%のCAGRで最も速く成長すると予測されています。これは、顧客ライフサイクル管理やKYC(顧客確認)のアウトソーシングなど、成果ベースのエンゲージメントへの移行が背景にあります。

* アプリケーション別: コンプライアンス管理が2024年にRegTech市場シェアの27.78%を占め、規制対象企業にとって不可欠な役割を果たしています。しかし、不正管理は、合成IDの悪用やAI生成のマネーミュール活動によって推進され、2030年までに20.19%のCAGRで急成長すると予測されています。

* エンドユーザー別: 大企業が2024年にRegTech市場シェアの58.37%を占めましたが、個人セグメントは2025年から2030年にかけて23.67%のCAGRで成長すると予測されており、市場の民主化傾向を示しています。

* セクター別: 金融サービスが2024年にRegTech市場シェアの58.29%を占め、長年のAML(アンチマネーロンダリング)およびバーゼル規制の義務を反映しています。ヘルスケアは、AI対応医療機器に関するFDAガイダンスにより、2030年までに19.34%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年にRegTech市場シェアの38.64%を占め、最大の市場となっています。アジア太平洋地域は、2030年までに20.77%のCAGRで最も速く成長すると予測されています。

グローバルRegTech市場のトレンドと洞察(推進要因)

* AML/KYC規制執行の強化: 2024年上半期には、AML関連の罰金が前年比31%増の2億6300万米ドルに達し、アジア太平洋地域では266%も増加しました。金融機関は、AI駆動の予測分析を採用し、誤検知を抑制することで、手作業によるレビューを削減しています。

* デジタル資産市場におけるRegTech導入義務の拡大: 欧州のMiCA(暗号資産市場規制)が2025年1月に完全に施行され、米国でもデジタル資産に関する大統領令が発令されるなど、デジタル資産コンプライアンスのための自動監視およびリアルタイム報告プラットフォームへの需要が高まっています。

* GRCとESG報告プラットフォームの統合: EUの企業持続可能性報告指令(CSRD)が2024年に施行され、企業にESG指標の開示を義務付けています。これにより、財務および非財務の義務を統合するプラットフォームへの需要が高まっています。

* AI駆動によるコンプライアンスコスト削減の必要性: アナリストは、AIが誤検知を削減し、データ品質とリスク対応能力を向上させると推定しています。多くの企業が生成AIを導入し、規制変更の継続的なスキャンとギャップの特定に活用しています。

市場の阻害要因

* 管轄区域間の規制分類の断片化: 多国籍企業は、暗号資産、データプライバシー、サイバーセキュリティに関する異なる分類に直面しており、これがコストを増加させ、展開を遅らせています。

* ティア1銀行におけるベンダー認定のボトルネック: RegTechソリューションの導入には平均8.1ヶ月かかり、ティア1銀行では追加のテストや承認が必要となるため、イノベーションの普及が阻害されています。

* モデルトレーニング用ラベル付きコンプライアンスデータの不足: グローバルな問題であり、特にアジア太平洋地域で深刻です。

* レガシーGRCプラットフォームからの「RegTech負債」の増加: 北米とEUを中心に、レガシーシステムからの移行が課題となっています。

地域別分析

* 北米: 2024年にRegTech市場の38.64%を占め、最大の市場です。NISTによるポスト量子標準の早期承認が、地域をリードする要因となっています。

* アジア太平洋: 2030年までに20.77%のCAGRで最も速く成長すると予測されています。シンガポールでの罰金増加やRegTech実験のためのサンドボックスインセンティブが成長を後押ししています。

* 欧州: 暗号資産、デジタルレジリエンス、プライバシーに関する規制を先導しています。MiCAの段階的な導入により、XBRL対応の開示が求められています。

* 中東・アフリカおよび南米: 金融包摂の推進や地域的な調和の取り組みを通じて、軽量なe-KYCの採用を加速しており、新たな市場機会を提供しています。

競争環境

RegTech市場は中程度に細分化されており、テクノロジー大手は買収を通じてポートフォリオを拡大し、AIネイティブなチャレンジャーはニッチな分野で成功を収めています。CUBEによるThomson Reutersの規制インテリジェンス部門の買収や、IBMのWatsonXとソブリンクラウドリージョンの組み合わせなどがその例です。DeloitteやPwCのようなコンサルティング会社は、サードパーティプラットフォームにアドバイザリーサービスを付加しています。

量子安全なオーケストレーション、個人向けコンプライアンスアプリ、ヘルスケアグレードの制御ライブラリなどの分野には、まだ未開拓の領域が存在し、先行企業が高価格を設定できる可能性があります。

主要な市場プレイヤー

* IBM

* Thomson Reuters

* Broadridge Financial Solutions, Inc.

* Deloitte Touche Tohmatsu

* Wolters Kluwer

最近の業界動向

* 2025年5月: IBM Cloudが、デジタル運用レジリエンス法(DORA)コンプライアンスをサポートするため、マドリードとモントリオールにソブリンリージョンを発表しました。

* 2025年3月: 米国クリプトサミットで、戦略的ビットコイン準備金設立と銀行によるデジタル資産保管に関するOCCガイダンスを確立する大統領令が発令されました。

* 2025年1月: IBMが、規制義務の自動調整を目的としたWatsonXコントロールマッピングを発表しました。

* 2024年12月: CUBEがThomson Reuters Regulatory Intelligenceの買収を完了し、顧客数を1,000社に拡大しました。

RegTech市場は、規制環境の複雑化と技術革新の進展により、今後も力強い成長が期待されます。

本レポートは、RegTech(規制技術)市場に関する詳細な分析を提供しています。RegTechは、金融機関、医療、エネルギー、ギャンブル、暗号資産など、高度に規制されるセクター向けに、規制監視、コンプライアンス報告、本人確認、リスク分析、アンチマネーロンダリング(AML)対策を自動化するソフトウェアプラットフォームおよび関連サービスと定義されます。一般的な会計や単独の監査ツールは本調査の範囲外です。

市場規模は、2025年に206.7億ドル、2030年までに441.1億ドルに達すると予測されており、顕著な成長が見込まれています。2024年には北米が38.64%の市場シェアで主導し、厳格な規制執行と高いコンプライアンス支出がその背景にあります。アプリケーション別では、不正管理が20.19%の年平均成長率(CAGR)で最も速い成長を示しています。また、専門知識の不足を補うため、ソリューションよりもサービスが18.56%のCAGRで成長すると見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 世界的なAML/KYC(顧客確認)規制の強化

* デジタル資産市場におけるRegTech導入義務の増加

* GRC(ガバナンス・リスク・コンプライアンス)とESG(環境・社会・ガバナンス)報告プラットフォームの統合

* AIを活用したコンプライアンスコスト削減の必要性

* 量子安全暗号の要件

* 越境データ共有のためのプライバシー強化計算

一方、市場の成長を阻害する要因には、以下の課題があります。

* 管轄区域ごとの規制分類の断片化

* Tier-1銀行におけるベンダー認定のボトルネック

* モデルトレーニング用のラベル付きコンプライアンスデータの不足

* レガシーGRCプラットフォームからの「レグテック負債」の増加

レポートでは、市場をコンポーネント(ソリューション、サービス)、アプリケーション(コンプライアンス管理、規制インテリジェンスと報告、リスク管理、本人確認、不正管理など)、エンドユーザー(大企業、中小企業、個人)、セクター(ICT、金融サービス、ヘルスケア、政府、小売、製造など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細にセグメント化し、成長予測を提供しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われ、IBM、トムソン・ロイター、デロイト、ウォルターズ・クルーワー、ブロードリッジ・フィナンシャル・ソリューションズなど、主要20社の企業プロファイルが含まれています。

調査手法は、コンプライアンス担当者、RegTechベンダー、コンサルタント、地域規制当局へのインタビューを含む一次調査と、金融活動作業部会(FATF)、欧州銀行監督機構(EBA)などの公開データ、企業情報、有料リソースを組み合わせた二次調査に基づいています。市場規模の推定と予測は、トップダウンとボトムアップの両方のアプローチと多変量回帰分析を用いて行われ、広範な業界をカバーし、AI強化モジュールに対応した価格設定、年間更新により、信頼性の高い情報を提供しています。

将来の展望としては、量子安全暗号がRegTechに与える影響として、暗号移行と長期データ保護を管理するプラットフォームへの需要が予測されており、新たな市場機会が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なAML/KYC執行の強化

- 4.2.2 デジタル資産市場におけるRegTech導入義務の増加

- 4.2.3 GRCとESG報告プラットフォームの融合

- 4.2.4 AI主導のコンプライアンスコスト削減の必要性

- 4.2.5 ロングテールデータに対する量子安全暗号の要件

- 4.2.6 国境を越えたデータ共有のためのプライバシー強化計算

- 4.3 市場の阻害要因

- 4.3.1 管轄区域ごとの規制分類の断片化

- 4.3.2 Tier-1銀行におけるベンダー認定のボトルネック

- 4.3.3 モデルトレーニング用ラベル付きコンプライアンスデータの不足

- 4.3.4 レガシーGRCプラットフォームからの「レグテック負債」の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 アプリケーション別

- 5.2.1 コンプライアンス管理

- 5.2.2 規制インテリジェンスと報告

- 5.2.3 リスク管理

- 5.2.4 アイデンティティ管理

- 5.2.5 不正管理

- 5.2.6 その他のアプリケーション

- 5.3 エンドユーザー別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.3.3 個人

- 5.4 セクター別

- 5.4.1 ICT

- 5.4.2 金融サービス

- 5.4.3 ヘルスケア

- 5.4.4 政府

- 5.4.5 小売

- 5.4.6 製造

- 5.4.7 その他(エネルギー・公益事業、運輸など)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 コロンビア

- 5.5.2.5 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 International Business Machines (IBM)

- 6.4.2 Thomson Reuters

- 6.4.3 Deloitte Touche Tohmatsu

- 6.4.4 Wolters Kluwer

- 6.4.5 Broadridge Financial Solutions

- 6.4.6 MetricStream

- 6.4.7 ACTICO

- 6.4.8 Accuity (RELX)

- 6.4.9 London Stock Exchange Group (LSEG)

- 6.4.10 Fenergo

- 6.4.11 NICE Actimize

- 6.4.12 Chainalysis

- 6.4.13 ComplyAdvantage

- 6.4.14 Trulioo

- 6.4.15 Feedzai

- 6.4.16 AxiomSL

- 6.4.17 LexisNexis Risk Solutions

- 6.4.18 Oracle

- 6.4.19 SAP

- 6.4.20 KPMG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

レグテックとは、「Regulation(規制)」と「Technology(技術)」を組み合わせた造語であり、金融機関をはじめとする企業が、複雑化・高度化する規制要件に効率的かつ効果的に対応するために、人工知能(AI)、ビッグデータ、クラウドコンピューティング、ブロックチェーンなどの先進技術を活用する取り組みや、そのためのソリューション全般を指します。その主な目的は、規制遵守(コンプライアンス)にかかるコストの削減、リスク管理の強化、そして規制対応プロセスの自動化・効率化を図ることにあります。フィンテック(FinTech)の一分野として発展し、特に金融業界における規制対応の課題解決に貢献しています。

レグテックの具体的な種類は多岐にわたります。まず、アンチマネーロンダリング(AML)およびテロ資金供与対策(CFT)は主要な分野の一つです。ここでは、顧客の身元確認(KYC: Know Your Customer)や顧客デューデリジェンス(CDD)のプロセスを自動化し、疑わしい取引パターンをAIが検知することで、不正行為のリスクを低減します。次に、リスク管理の領域では、市場リスク、信用リスク、オペレーショナルリスクといった様々なリスク要因をリアルタイムで監視・分析し、ストレステストの自動化を通じて、より精緻なリスク評価と管理を可能にします。また、規制報告(Regulatory Reporting)も重要な用途です。監督当局への膨大な報告書作成・提出プロセスを自動化し、必要なデータの収集、加工、検証を効率化することで、報告の正確性と適時性を向上させます。さらに、コンプライアンス管理においては、国内外の規制変更をリアルタイムで監視し、企業内の規定や従業員の行動がそれに準拠しているかをチェックするシステムが活用されます。データプライバシー・セキュリティの分野では、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)といった個人情報保護規制への対応を支援し、データ漏洩のリスクを最小限に抑えるソリューションが提供されます。最後に、取引監視(Trade Surveillance)では、不公正取引やインサイダー取引などの市場濫用行為を自動的に検知し、市場の健全性を保つ役割を担っています。

これらのレグテックソリューションは、様々な場面で活用されています。最も顕著なのは、やはり銀行、証券会社、保険会社といった金融機関です。これらの機関は、KYC/AML、規制報告、リスク管理、取引監視など、あらゆるコンプライアンス領域でレグテックを導入し、業務の効率化とリスク軽減を図っています。しかし、その用途は金融機関に留まりません。個人情報保護規制への対応が求められる一般企業においても、データプライバシー管理や内部統制の強化のためにレグテックが活用され始めています。また、将来的には、政府や規制当局自身がレグテックの技術を活用し、規制の監視、データ収集、リスク評価を効率化する「デジタルレギュレーション」へと発展する可能性も秘めています。

レグテックを支える関連技術は、現代のテクノロジーの最先端をいくものです。人工知能(AI)と機械学習は、大量のデータからパターンを学習し、異常検知、リスク予測、自然言語処理による契約書分析などに活用されます。ビッグデータ分析は、膨大な取引データや顧客データの中から、不正行為の兆候や潜在的なリスクを特定するために不可欠です。クラウドコンピューティングは、レグテックソリューションのスケーラブルなインフラを提供し、データ共有を容易にし、システム導入・運用コストの削減に貢献します。ブロックチェーン技術は、データの改ざん防止、透明性の確保、そしてスマートコントラクトによる契約の自動執行を通じて、コンプライアンスの信頼性を高める可能性を秘めています。RPA(ロボティック・プロセス・オートメーション)は、定型的なデータ入力や抽出、報告書作成といった業務を自動化し、人的ミスの削減と効率化を実現します。さらに、API(アプリケーション・プログラミング・インターフェース)は、異なるシステム間でのデータ連携を標準化し、レグテックソリューションの導入と既存システムとの統合を容易にします。

レグテック市場が急速に拡大している背景には、いくつかの重要な要因があります。第一に、リーマンショック以降、金融規制が世界的に大幅に強化され、その内容も複雑化・広範化の一途を辿っています。これに伴い、企業が規制遵守のために費やすコストと労力は膨大になり、効率的な対応が喫緊の課題となっています。第二に、AI、ビッグデータ、クラウドといったテクノロジーが成熟し、実用的なソリューションとして提供可能になったことが挙げられます。これにより、これまで人手に頼っていた複雑なコンプライアンス業務を、技術の力で自動化・高度化する道が開かれました。第三に、金融サービスのデジタル化(フィンテック)が進展する中で、それに伴う新たなリスクや、デジタル環境に即した規制対応の必要性が生じています。最後に、グローバルな競争環境において、効率的かつ堅牢な規制対応は、企業の信頼性向上と競争優位性を確立する上で不可欠な要素となっています。

レグテックの将来展望は非常に明るいと言えます。今後も規制の複雑化は続くと予想され、それに伴いレグテック市場はさらに拡大していくでしょう。特に、AIの活用はより高度な段階へと進み、リアルタイムでの予測分析、自動的な意思決定支援、そして規制変更への即時対応などが可能になると考えられます。また、規制当局が規制そのものをデジタル化し、レグテックソリューションとの連携をより密接にする「デジタルレギュレーション」の動きも加速する可能性があります。これにより、規制の解釈や適用がより明確になり、企業側のコンプライアンスコストがさらに削減されることが期待されます。レグテックベンダー、金融機関、そして規制当局が連携し、より効率的でセキュアなコンプライアンスエコシステムが形成されることも予想されます。国際的な規制連携が進む中で、レグテックソリューションのグローバルな標準化も進み、国境を越えた規制対応が容易になるかもしれません。一方で、AIの公平性、透明性、説明責任といった倫理的課題への対応も、今後のレグテック発展において重要なテーマとなるでしょう。レグテックは、単なるコスト削減ツールに留まらず、企業の持続的な成長と社会全体の健全な発展を支える基盤技術として、その重要性を増していくことになります。