リレー市場 規模・シェア分析 - 成長動向・予測 (2025年~2030年)

リレー市場レポートは、リレータイプ(電気機械式、リード、ラッチングリレーなど)、定格電圧(低電圧、中電圧、高電圧)、実装構成(PCB実装、DINレール実装など)、エンドユーザー産業(自動車およびEモビリティ、エネルギーおよび電力、産業オートメーションおよびロボット工学など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リレー市場の概要(2025-2030年)

市場規模と予測

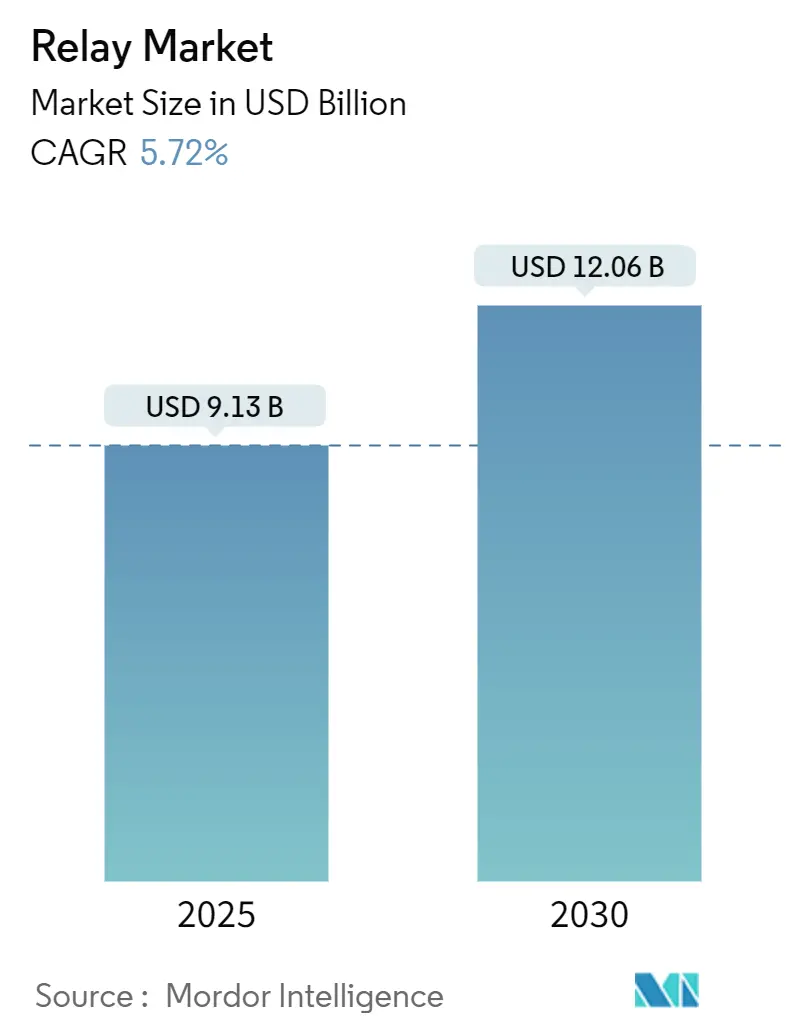

リレー市場は、2025年には91.3億米ドルと推定され、2030年には120.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.72%で拡大すると見込まれています。この成長は、電化、再生可能エネルギーの統合、産業オートメーションにおける信頼性の高いスイッチングソリューションに対する堅調な需要を反映しています。ソリッドステートデバイスは最も急速に成長しているリレーの種類ですが、電磁リレーは高電流および過酷な環境での用途において依然として優位を保っています。アジアとアフリカにおけるマイクログリッドの展開、電気自動車(EV)の急速な普及、欧米におけるIEC-61850デジタル変電所への移行が、リレー市場における調達戦略、技術ロードマップ、収益源を再形成しています。コスト競争力のある電磁リレー製品と先進的なソリッドステートポートフォリオのバランスを取れるベンダーは、800V EVプラットフォーム、5G無線ユニット、スマートHVACシステムにおける増大する機会を捉える上で有利な立場にあります。

主要な市場動向

* リレータイプ別: 電磁リレーは2024年にリレー市場シェアの61.7%を占めましたが、ソリッドステートリレーは2030年までに7.1%のCAGRで拡大すると予測されています。

* 電圧定格別: 低電圧(100V未満)デバイスは2024年にリレー市場規模の44.8%を占め、高電圧(1kV超)ソリューションは6.3%のCAGRで上昇すると予測されています。

* 実装構成別: PCBマウント製品は2024年にリレー市場シェアの53.4%を獲得し、DINレールユニットは5.9%のCAGRで最高の成長見通しを示しています。

* 最終用途産業別: 自動車およびeモビリティは2024年に28.9%の収益貢献で市場を支配しましたが、エネルギーおよび電力アプリケーションは8.1%のCAGRで成長するでしょう。

* 地域別: アジアは2024年にリレー市場シェアの44.1%を占め、中東は2030年までに6.1%のCAGRで成長する準備が整っています。

市場の推進要因

* 分散型再生可能エネルギーマイクログリッドの普及: アジアとアフリカにおける農村電化プログラムは、ハイブリッド太陽光・バッテリーマイクログリッドへと移行しており、双方向の電力潮流、変動する故障電流、頻繁な単独運転イベントに対応するため、適応型方向性過電流リレーが不可欠となっています。IEC 61850通信とシンクロフェーザをサポートするデバイスが好まれています。

* EVにおける車載DCパワーエレクトロニクスの急増: EVプラットフォームは400Vから800Vアーキテクチャへと移行しており、TE ConnectivityのEVC 250-800のような高電圧ソリッドステートリレーがバッテリー遮断、プリチャージ、急速充電回路を支えています。

* 老朽化した送配電インフラのIEC-61850デジタル変電所への改修: 北米の変電所の多くが40年以上の稼働期間を超えており、ユーティリティ企業はメンテナンスコスト削減と分散型再生可能エネルギー対応のため、デジタル二次システムを採用しています。IEC 61850準拠の保護リレーは、配線量を最大40%削減し、リモートでのファームウェア更新を可能にします。

* コンパクトな5G無線ユニットの普及: 大規模MIMO無線機やスモールセル展開により、ボード面積が圧迫され、周波数要件が高まっています。リードリレーやPhotoMOSデバイスは、5Gおよび将来の6Gノードにおけるビームフォーミングモジュールに不可欠な低挿入損失、広帯域幅絶縁、マイクロ秒スイッチングを提供します。

* 自律型産業ロボットにおける安全要件: 自律型産業ロボットにおける安全上重要な冗長性要件が、ラッチングPCBリレーの需要を押し上げています。

* 中東におけるエネルギー効率の高い建築基準: 中東におけるスマートシティプログラムや厳格な建築基準が、IoT接続対応のスマートHVACリレーの導入を促進しています。

市場の抑制要因

* コモディティ電磁リレーの急速な価格下落: 中国メーカーによる価格競争の激化により、標準リレーカテゴリの平均販売価格が2024年以降、二桁の割合で下落しています。これにより、ベンダーのマージンが圧迫されています。

* 60Aを超えるソリッドステートリレーの熱管理問題: 接合部温度が150℃に近づき、はんだ接合部の疲労により、高電流産業用ドライブや商用EV充電器におけるソリッドステートデバイスの採用が制限されています。

* アジアの非公式サプライヤーによる低品質な模倣品: 低品質な模倣品リレーがグローバルサプライチェーンに信頼性リスクをもたらしています。

* パワー半導体スイッチ(MOSFET/IGBTモジュール)による代替の脅威: InfineonやToshibaがGaNおよびSiCスイッチを開発し、エネルギー損失を最大60%削減し、システムサイズを40%縮小できると宣伝しており、OEMが従来のコンタクタを迂回する可能性が高まっています。

セグメント分析

* リレータイプ別:

* 電磁リレーは2024年に61.7%の市場シェアを占め、その耐久性、アーク処理能力、コスト競争力により、産業用モーター制御やグリッド保護において需要が堅調です。

* ソリッドステートリレーは7.1%のCAGRで最も急速に成長しており、自動車OEMが800Vバッテリーシステムに移行し、通信事業者が5Gノードを密集させることで、低リーク、マイクロ秒スイッチングの需要が高まっています。SiCやGaNデバイスのコスト曲線に乗って進化しています。

* ハイブリッド形式は、MOSFETの速度と機械的絶縁を融合させ、純粋な半導体モジュールからの代替脅威を緩和しようとしています。

* 電圧定格別:

* 低電圧(100V未満)デバイスは2024年に44.8%の市場シェアを占め、家電、ウェアラブル、ビルディングオートメーションで安定した需要があります。

* 中電圧(100V~1kV)リレーは、モーター制御センターや太陽光発電ストリングコンバイナーの主力製品です。

* 高電圧(1kV超)リレーは6.3%のCAGRで需要が加速しており、超高速EV充電器、洋上風力コンバーター、バッテリーエネルギー貯蔵インバーターで1,500V DCバスが標準化されています。真空およびガス封入型アーキテクチャがこのセグメントを支配しています。

* 実装構成別:

* PCBマウント製品は2024年に53.4%の市場シェアを占め、自動車の電子制御ユニット、データセンターの配電、衛星通信ペイロードなど、質量、振動、ボード面積が優先される分野で成長しています。

* DINレール形式は5.9%のCAGRで最も急速に拡大しており、産業用制御盤や商業用HVACパネルでホットスワップ可能な保守性が重視されています。

* パネルマウントおよびプラグインソケットは、バックアップ電源や鉄道信号など、迅速なリレー交換が必要なニッチ市場で存続しています。

* 最終用途産業別:

* 自動車およびeモビリティアプリケーションは2024年にリレー市場収益の28.9%を占め、トラクションインバーター、バッテリー遮断ユニット、DC急速充電器、ADASセンサーフュージョンボックスなどで重要な役割を果たしています。ISO 26262およびASIL-Dの義務化により、冗長パスが増加しています。

* エネルギーおよび電力ユーザー、特に再生可能エネルギー分野は、2030年までに8.1%のCAGRで最も急速に成長しています。ユーティリティ企業がマイクログリッド対応の保護デバイスでフィーダーを改修し、EPC企業がハイブリッド太陽光発電・貯蔵施設を建設しているためです。

* 産業オートメーション、通信、ビルディングマネジメントは安定した消費者であり、航空宇宙および防衛分野は放射線耐性および広温度範囲動作が検証された高価格のハーメチックユニットを確保しています。

地域分析

* アジアは2024年にリレー市場シェアの44.1%を占める最大の市場であり、中国の部品製造、日本の高電圧イノベーション、韓国の通信グレードRFアセンブリラインが牽引しています。東南アジア経済もサプライチェーンの多様化により成長の第二のエンジンとなっています。

* 北米は、グリッドの近代化と安全上重要なロボット工学に投資を集中しています。連邦政府のインフラパッケージは、IEC 61850保護アップグレード、デジタル変電所改修、ラッチングPCBリレーに依存する自律型倉庫フリートに資金を投入しています。

* 欧州は、脱炭素政策と成熟した産業オートメーションエコシステムを融合させ、CEマーキング、RoHS、機能安全規格の認証を受けたサプライヤーを優遇しています。

* 中東は6.1%のCAGRで最速の成長を記録しており、スマートシティプログラムと厳格な建築基準により、IoT対応HVACリレーが商業ビル全体に組み込まれています。

* アフリカは、絶対的な規模は小さいものの、農村地域を電化する太陽光バッテリーマイクログリッドの展開に関連する中電圧保護リレーのフロンティアとして浮上しています。

競争環境

リレー市場の競争は中程度の集中度を示しており、上位5社が世界の市場収益の約45%を支配しています。TE Connectivity、Omron、Panasonic、Siemens、Schneider Electricは、グローバルな流通、アプリケーションエンジニアリング、垂直統合されたコイル、スプリング、接点製造を活用して、既存の地位を守っています。TE ConnectivityはEVC 250-800高電圧EVコンタクタでリーチを拡大し、Panasonicは5G無線機やスマートメーターをターゲットとしたPhotoMOSポートフォリオを拡大しています。

Song Chuan、American Zettler、Hongfaなどの中堅専門企業は、特化した製品ラインとコスト優位性を活用して、コモディティ契約や地域特有の入札を獲得しています。戦略的買収も継続しており、WabtecによるFanoxの買収は鉄道認定リレーをその輸送スイートにもたらし、SchneiderによるGaNデバイススタートアップへの少数株出資はハイブリッドリレーモジュールへの足がかりとなっています。InfineonやToshibaがGaNおよびSiCスイッチを開発し、エネルギー損失を最大60%削減し、システムサイズを40%縮小できると宣伝しているため、技術的なディスラプションが迫っており、OEMは高周波アプリケーションで従来のコンタクタを迂回する可能性があります。

サプライヤーは、診断機能、NFC設定、予知保全機能をプレミアム製品ラインに組み込むことで対抗し、スイッチング信頼性指標を高めるソフトウェアリッチなエコシステムを構築しています。銀ニッケル接点めっき、セラミックシーリング、高速コイル巻線などの垂直統合は、コモディティ価格の下落に対するマージンを保護し、車両、インバーター、通信顧客との共同R&Dは2030年までの設計獲得を確実なものにしています。

最近の業界動向

* 2025年6月: NexansとSNCF Réseauが鉄道向け初の超電導故障電流リミッターを導入し、ネットワークの回復力を強化しました。

* 2025年5月: SiemensがSIRIUS 3RC7インテリジェントリンクモジュールをリリースし、産業用制御全体でAIベースの故障検出を可能にしました。

* 2025年4月: 三菱電機がスイッチング損失を15%削減し、SOAを拡張した3.3 kV XBシリーズHVIGBTモジュールのサンプル出荷を開始しました。

* 2025年3月: SESがLynk GlobalとMEO-Relayサービスで提携し、デバイスへの直接トラフィックをルーティングしました。

* 2025年3月: Renesas、CG Power、Stars MicroelectronicsがインドのOSAT工場に7,600クローレ(約9億米ドル)を投資することを約束しました。

* 2025年2月: InfineonのCoolGaNパワートランジスタがSounDigitalの1,500Wアンプでヒートシンク質量を50%削減しました。

このレポートは、グローバルリレー市場の詳細な分析を提供しています。リレーは、異なる回路間の接続を切り替えるスイッチとして機能し、無線周波数、信号、高電流回路の切り替え、モーター、抵抗性、誘導性、ランプ、容量性アプリケーションなどの負荷の制御に利用されます。本調査では、電気機械式リレーとソリッドステートリレー(SSR)の2つの主要なリレータイプに焦点を当て、その市場動向を分析しています。

市場規模と成長予測:

リレー市場は、2025年には91.3億米ドルと評価され、2030年までに120.6億米ドルに達すると予測されており、年平均成長率(CAGR)は5.72%で成長する見込みです。

市場の牽引要因:

市場の成長を促進する主な要因は以下の通りです。

* アジアおよびアフリカにおける分散型再生可能エネルギーマイクログリッドの普及が、中電圧配電用保護リレーの需要を加速させています。

* 電気自動車(EV)における車載DCパワーエレクトロニクスの急増が、高電圧ソリッドステートリレーの必要性を高めています。

* ヨーロッパおよび北米における老朽化した送配電インフラの改修が進み、IEC-61850デジタル変電所への移行がリレー需要を刺激しています。これにより、配線の削減、相互運用性の向上、予知保全が可能になります。

* コンパクトな5G無線ユニットの普及が、RFスイッチング用のリードおよびPhotoMOSリレーの需要を牽引しています。

* 自律型産業用ロボットにおける安全上重要な冗長性要件が、ラッチングPCBリレーの採用を促進しています。

* 中東におけるエネルギー効率の高い建築基準が、IoT接続を備えたスマートHVACリレーの需要を喚起しています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。

* 汎用電気機械式リレーの急速な価格下落は、ベンダーの利益率を低下させています。特に、アジアの競合他社による積極的な価格競争が影響しています。

* ソリッドステートリレーの熱管理問題(60A以上)が、高負荷用途への普及を制限しています。

* 非公式なアジアのサプライヤーからの低品質な模倣品が、信頼性リスクをもたらしています。

* パワー半導体スイッチ(MOSFET/IGBTモジュール)による代替の脅威があります。

主要セグメントと地域分析:

* リレータイプ別: ソリッドステートリレーは、EVパワートレインや5G通信ハードウェアの需要増加により、7.1%のCAGRで最も速い成長を遂げると予測されています。その他、電気機械式、リード、ラッチング、PhotoMOS/光絶縁、IGBT/MOSFETベース、ハイブリッドリレーなどが分析対象です。

* 電圧定格別: 超高速EV充電器、800V車両アーキテクチャ、再生可能エネルギーインバーターの需要により、1kVを超える信頼性の高いスイッチングが必要とされ、高電圧リレーの出荷は6.3%のCAGRで増加しています。低電圧(100V未満)および中電圧(100-1000V)リレーも含まれます。

* 実装構成別: PCBマウント、DINレールマウント、プラグイン/ソケット、パネル/シャーシマウントに分類されます。

* 最終用途産業別: 自動車およびEモビリティ、エネルギーおよび電力(送配電、再生可能エネルギー)、産業オートメーションおよびロボット工学、電気通信および5Gインフラ、航空宇宙および防衛、家電製品、ビルディングオートメーション/HVAC、鉄道および大量輸送などが主要な最終用途産業です。

* 地域別: アジア太平洋地域は、統合された製造クラスター、大規模な国内EVおよび通信セクター、競争力のある部品価格により、2024年には44.1%の収益シェアを占める主要なリレー市場です。北米、ヨーロッパ、南米、中東およびアフリカも詳細に分析されています。

競争環境と将来展望:

市場は、TE Connectivity Ltd.、Omron Corp.、Panasonic Corp.、Siemens AG、Schneider Electric SE、ABB Ltd.、Fujitsu Ltd.など、多数の主要企業によって構成されています。レポートでは、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイルが提供されています。また、未開拓の市場領域と満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 分散型再生可能マイクログリッドが中電圧配電における保護リレーの需要を加速(アジア、アフリカ)

- 4.2.2 EVにおける車載DCパワーエレクトロニクスの急増により高電圧ソリッドステートリレーが必要

- 4.2.3 欧州および北米における老朽化したT&DインフラのIEC-61850デジタル変電所への改修

- 4.2.4 コンパクトな5G無線ユニットの普及がRFスイッチング用リードおよびPhotoMOSリレーを推進

- 4.2.5 自律型産業用ロボットにおける安全上重要な冗長性の義務化がラッチングPCBリレーを促進

- 4.2.6 中東におけるエネルギー効率の高い建築基準がIoT接続を備えたスマートHVACリレーを刺激

-

4.3 市場の阻害要因

- 4.3.1 コモディティ電気機械リレーの急速な価格下落がベンダーのマージンを損なう

- 4.3.2 60Aを超えるソリッドステートリレーの熱管理問題がヘビーデューティー用途への浸透を制限

- 4.3.3 非公式なアジアのサプライヤーからの低品質な偽造リレーが信頼性リスクをもたらす

- 4.3.4 パワー半導体スイッチ(MOSFET/IGBTモジュール)による代替の脅威

- 4.4 産業バリューチェーン分析

- 4.5 規制および技術的展望

- 4.6 マクロ経済影響分析(サプライチェーン、エネルギー価格、地政学的要因、貿易関税)

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

5. 市場規模と成長予測(金額)

-

5.1 リレータイプ別

- 5.1.1 電気機械式

- 5.1.2 リードリレー

- 5.1.3 ラッチングリレー

- 5.1.4 ソリッドステートリレー (SSR)

- 5.1.5 PhotoMOS/光絶縁型

- 5.1.6 IGBT/MOSFETベース

- 5.1.7 ハイブリッドリレー

-

5.2 電圧定格別

- 5.2.1 低電圧 (100 V未満)

- 5.2.2 中電圧 (100-1000 V)

- 5.2.3 高電圧 (1000 V超)

-

5.3 取り付け構成別

- 5.3.1 PCB実装

- 5.3.2 DINレール実装

- 5.3.3 プラグイン/ソケット

- 5.3.4 パネル/シャーシ実装

-

5.4 エンドユーザー産業別

- 5.4.1 自動車およびEモビリティ

- 5.4.2 エネルギーおよび電力 (送配電、再生可能エネルギー)

- 5.4.3 産業オートメーションおよびロボット工学

- 5.4.4 電気通信および5Gインフラ

- 5.4.5 航空宇宙および防衛

- 5.4.6 家庭用電化製品および家電製品

- 5.4.7 ビルディングオートメーション/HVAC

- 5.4.8 鉄道および公共交通機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の`中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 TEコネクティビティ株式会社

- 6.4.2 オムロン株式会社

- 6.4.3 パナソニック株式会社

- 6.4.4 シーメンスAG

- 6.4.5 シュナイダーエレクトリックSE

- 6.4.6 ABB株式会社

- 6.4.7 富士通株式会社

- 6.4.8 ソンチュアン・グループ

- 6.4.9 リテルヒューズ株式会社

- 6.4.10 イートン株式会社

- 6.4.11 フェニックス・コンタクトGmbH & Co. KG

- 6.4.12 アメリカン・ゼットラー株式会社

- 6.4.13 センサタ・テクノロジーズ株式会社

- 6.4.14 コト・テクノロジー株式会社

- 6.4.15 KEMET (-ヤゲオ)

- 6.4.16 東芝デバイス&ストレージ

- 6.4.17 デンソー株式会社

- 6.4.18 ロックウェル・オートメーション株式会社

- 6.4.19 パナソニック インダストリー (EU)

- 6.4.20 クライダム (センサタ)

- 6.4.21 アクシコム・リレー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リレーとは、電気信号によって回路の開閉を行う電気機械式、または半導体式のスイッチであり、制御回路と主回路を電気的に絶縁しながら、小さな電流で大きな電流を制御できる重要な電子部品です。その基本的な機能は、コイルに電流を流すことで発生する磁力によって接点を開閉する電磁リレーに代表されますが、近年では半導体素子を用いた無接点リレーも広く普及しています。リレーは、産業機器から家電製品、自動車、通信インフラに至るまで、現代社会のあらゆる電気・電子システムにおいて不可欠な役割を担っています。

リレーには、その動作原理や構造、用途によって多種多様な種類が存在します。最も一般的なのは電磁リレーであり、これはコイル、鉄心、可動接点、固定接点、ばねなどで構成されています。電磁リレーの中でも、汎用リレーは幅広い用途で使われる標準的なタイプで、小型から大型まで様々なサイズがあります。大電流の開閉に適したパワーリレーは、モーターやヒーターなどの高負荷機器の制御に用いられます。一方、微小な信号の切り替えや高周波信号の伝送に適した信号リレーもあります。リードリレーは、ガラス管内に不活性ガスと共に接点を封入した構造で、高速応答性、長寿命、防塵・防湿性に優れています。また、コイルへの通電を停止しても接点の状態を保持できるラッチングリレーは、省電力化に貢献します。安全リレーは、接点の強制ガイド構造や冗長設計により、故障時にも安全を確保するよう設計されており、産業機械の安全回路に不可欠です。これに対し、半導体素子を用いて回路の開閉を行う無接点リレー、すなわちソリッドステートリレー(SSR)は、機械的な接点を持たないため、高速応答、長寿命、無音、無接点アークによるノイズ発生がないといった特長を持ちます。交流用と直流用があり、光結合やトランス結合によって制御回路と主回路が絶縁されます。さらに、特定の機能を持つリレーとして、設定した時間だけ動作を遅延させる時間リレーや、過電流から機器を保護するサーマルリレー、電圧や電流、相順などを監視する監視リレーなども存在します。

リレーの用途は非常に広範です。産業分野では、ファクトリーオートメーション(FA)におけるロボット、工作機械、生産ラインの制御システムにおいて、モーターやヒーター、ランプなどの駆動、またはプログラマブルロジックコントローラ(PLC)の出力インターフェースとして不可欠です。自動車分野では、ヘッドライト、ワイパー、パワーウィンドウ、エアコン、スターターモーターなどの電装品の制御に多数のリレーが使用され、車両の快適性や安全性に貢献しています。家電製品では、エアコン、冷蔵庫、洗濯機、電子レンジなどの電源制御や機能切り替えに用いられ、私たちの日常生活を支えています。通信機器においては、基地局や交換機、ルーターなどで信号の切り替えや回路保護に利用されます。鉄道システムでは、信号機やポイントの切り替え、車両の制御など、安全運行を支える重要な役割を担っています。電力インフラにおいても、変電所や配電盤における保護リレーや制御リレーが、電力系統の安定稼働と事故防止に貢献しています。医療機器においても、MRIやCTスキャン、手術用ロボットなどの精密な制御にリレーが活用されています。

リレーを取り巻く関連技術も多岐にわたります。無接点リレーの進化は半導体技術の発展と密接に関わっており、より高性能で小型な製品が開発されています。また、微小電気機械システム(MEMS)技術の応用により、さらなる小型化や高機能化が期待されています。IoT(モノのインターネット)やAI(人工知能)の進展は、スマートファクトリーにおける予知保全や遠隔監視システムにおいて、リレーが果たす役割を再定義しつつあります。電気自動車(EV)やプラグインハイブリッド車(PHEV)の普及に伴い、高電圧・大電流に対応するパワーリレーの需要が高まっており、これには絶縁技術や接点材料技術の革新が不可欠です。接点材料や絶縁材料の改良は、リレー全体の信頼性向上と長寿命化に直結します。さらに、ノイズ対策やサージ対策といった回路設計技術も、リレーの安定動作には欠かせません。国際的な安全規格(IEC、UL、CEマーキングなど)への適合も、リレー製品の開発において重要な要素となっています。

リレーの市場背景を見ると、いくつかの明確なトレンドが見られます。産業のFA化やIoT化の加速は、リレーの需要を押し上げる主要な要因の一つです。特に、スマートファクトリーの構築においては、多様なセンサーやアクチュエーターを制御するために、高性能なリレーが不可欠です。また、世界的なEV/PHEV市場の拡大は、車載用パワーリレーの需要を劇的に増加させています。再生可能エネルギー分野、例えば太陽光発電や風力発電システムにおいても、電力系統との接続や保護のためにリレーが広く用いられています。新興国におけるインフラ整備の進展も、リレー市場の成長を後押ししています。一方で、半導体リレー(SSR)との競合は、電磁リレーにとって常に課題であり、それぞれの長所を活かした棲み分けや、ハイブリッド製品の開発が進められています。また、電子機器の小型化・高密度化の要求は、リレーにも小型化と高機能化を促しています。RoHS指令などの環境規制への対応も、メーカーにとって重要な課題であり、有害物質を含まない製品開発が進められています。主要なリレーメーカーとしては、オムロン、パナソニック、富士通、NEC、タイコエレクトロニクス、シュナイダーエレクトリックなどが世界市場で競争を繰り広げています。

将来展望として、リレーはさらなる進化を遂げると予測されます。まず、小型化・高密度化は今後も重要な開発テーマであり、限られた実装スペースに多くの機能を詰め込むための技術革新が求められます。高効率化・省電力化も、環境負荷低減やバッテリー駆動機器の長時間稼働を実現するために不可欠な要素です。特に、EV/PHEV向けには、より高い電圧と電流に対応しつつ、小型で軽量、かつ高信頼性を備えたパワーリレーの開発が加速するでしょう。高信頼性・長寿命化は、メンテナンスフリーのシステム構築や、過酷な環境下での使用に耐えうる製品へのニーズに応えるものです。また、リレー自体がスマート化する傾向も見られます。通信機能や自己診断機能を内蔵し、AIと連携することで、システムの予知保全や最適制御に貢献するリレーが登場する可能性があります。5G通信の普及に伴い、高周波信号の切り替えに対応するリレーの需要も高まるでしょう。電磁リレーとSSRの長所を組み合わせたハイブリッドリレーは、それぞれの弱点を補完し、新たな価値を生み出す製品として期待されています。さらに、産業制御システムにおけるサイバーセキュリティの重要性が増す中で、リレーもセキュリティ強化の観点から、より堅牢な設計が求められるようになるかもしれません。リレーは、その基本的な役割を変えることなく、時代のニーズに合わせて常に進化し続ける、現代社会に不可欠な基盤技術であり続けるでしょう。