リモートタンク監視システム市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

遠隔タンク監視システム市場レポートは、監視方式(ポイントレベル、連続レベル)、技術(接触センサー、非接触センサー)、接続方式(セルラー、LPWANなど)、タンクタイプ(地上固定屋根型など)、容量(別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

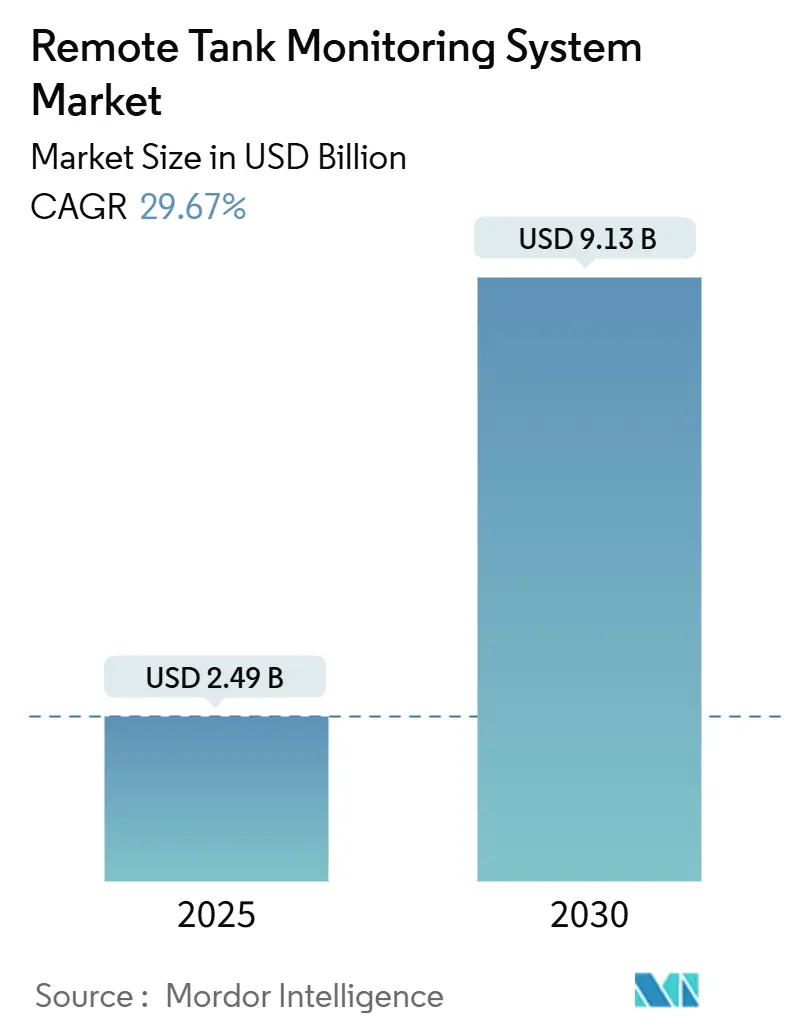

リモートタンク監視システム市場は、2025年には24.9億米ドルと推定され、2030年までに91.3億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)29.67%で堅調な成長が見込まれています。この力強い成長は、産業用IoTの普及拡大、衛星通信およびLPWAN(低電力広域ネットワーク)接続の成熟、そして液体貯蔵に対する継続的な可視性を求める厳格な環境規制の強化を反映しています。

市場参加者は、従来の事後保全から予測的な資産管理へと移行しており、これにより効率性の向上、トラック輸送回数の削減、在庫管理の厳格化、および漏洩検知の迅速化が実現されています。これらの利点により、資産所有者と保険会社の両方が自動テレメトリーへの関心を高めています。競争上の差別化は、センサーデータを実用的な洞察に変換するソフトウェア分析に集中しており、また、初期費用障壁を低減し、リモートタンク監視システムソリューションの導入を加速させるサブスクリプションベースのHaaS(Hardware-as-a-Service)モデルが注目されています。

主要なレポートのポイント

* 監視タイプ別: 2024年にはポイントレベルシステムが市場シェアの58.43%を占めましたが、連続レベルシステムは2030年までにCAGR 30.17%で拡大すると予測されています。

* 技術別: 2024年には接触センサーが62.10%のシェアを占めましたが、非接触センサーはCAGR 31.27%で将来の成長を牽引すると見込まれています。

* 接続性別: 2024年にはセルラーソリューションが47.80%のシェアを占めましたが、LPWANオプションは予測期間中にCAGR 31.42%で進展すると予測されています。

* タンクタイプ別: 2024年には地上固定屋根型ユニットが収益の39.44%を占めましたが、地下タンクは2030年までにCAGR 32.65%で最速の拡大を記録すると予想されています。

* 容量別: 2024年には中容量タンク(10,000~50,000 L)が市場を支配し、36.78%のシェアを占めました。一方、大容量タンク(>200,000 L)は2024年から2030年までCAGR 31.81%で成長すると予測されています。

* エンドユーザー産業別: 2024年には石油・ガス設備が41.66%のシェアを占めましたが、農業および灌漑用途は2030年までにCAGR 33.22%を記録すると予測されています。

* 地域別: 2024年には北米が34.21%のシェアで市場をリードし、アジア太平洋地域は2030年までにCAGR 34.56%で最速の成長を記録すると予測されています。

グローバルリモートタンク監視システム市場のトレンドと洞察

市場を牽引する要因

1. 石油・ガスおよび化学貯蔵インフラの拡大:

IEAのデータによると、企業がエネルギー転換目標を追求しつつ戦略的備蓄を構築したため、2024年には世界の石油・ガス貯蔵容量が12%増加しました。化学品生産者も原料の変動性に対応するために貯蔵を拡大しており、これらの拡張がリモートタンク監視システムの導入需要を増加させています。オペレーターは、既存のSCADAシステムと統合し、ポートフォリオ全体の最適化のためにクラウド分析にデータを供給する、スケーラブルなマルチサイトプラットフォームを好んでいます。

2. クラウドベースIoTプラットフォームの普及:

Microsoft Azure IoTおよびAWS IoT Coreは、2024年までに産業用ユースケースで年間40%の成長を記録し、タンクテレメトリーは最も急速に成長しているアドオンワークロードの一つとなっています。クラウドへのデータ取り込みは、機械学習による漏洩検知、自動補充トリガー、予測保全機能を実現し、中規模のオペレーターはサブスクリプション料金を利用して高額な設備投資を避けています。

3. 厳格化するグローバルな流出防止および在庫規制:

米国環境保護庁(EPA)は2024年に、SPCC(Spill Prevention, Control, and Countermeasure)違反に対して1億2,700万米ドルの罰金を課し、その68%で不適切な監視が指摘されました。EUおよびオーストラリアの同様の規制も、リアルタイムのデータログを義務付けており、資産所有者は改ざん防止機能付きのクラウド監査可能な監視システムの導入を余儀なくされています。

4. 超遠隔地タンク向け衛星IoTカバレッジ:

Starlinkなどの低軌道衛星コンステレーションは、2024年にこれまで到達不可能だった鉱業および農業サイトからのリアルタイムタンクレベルフィードを可能にしました。衛星直結型ハードウェアは、現場ゲートウェイのコストを排除し、砂漠やオフショアプラットフォームを頻繁に移動するオペレーターの投資回収期間を短縮します。

5. HaaSサブスクリプションモデルによる初期費用障壁の低下:

HaaSモデルは、初期の設備投資(CAPEX)を運用費用(OPEX)に移行させることで、リモートタンク監視システムの導入における高額な初期費用障壁を低減します。これにより、特に中小企業が、ROI(投資収益率)が明確になるにつれてシステムを拡張できるようになり、市場全体の採用が加速しています。

6. Scope-3 ESG報告圧力:

バルク液体サプライチェーンにおけるScope-3 ESG(環境・社会・ガバナンス)報告への圧力は、企業が環境フットプリントをより詳細に追跡・報告する必要性を高めています。リモートタンク監視システムは、排出量削減や資源効率化に関するデータを提供することで、これらの報告要件を満たす上で重要な役割を果たします。

市場の抑制要因

1. 高額な初期ハードウェアおよび統合コスト:

センサーからクラウドまでの完全な導入には、タンクあたり15,000~45,000米ドルかかる場合があり、統合費用がハードウェア費用を超えることも少なくありません。少数のタンクを管理する中小企業は、このような支出を正当化するのに苦労しており、この制約が市場をモジュール式キットやHaaSサブスクリプションへと向かわせています。

2. サイバーセキュリティとデータ所有権に関する懸念:

2024年には産業用OT(Operational Technology)への攻撃が34%増加し、タンクテレメトリーのエンドポイントが潜在的な脅威ベクトルへと変化しました。製薬会社や化学品生産者は、特にデータローカライゼーションの管轄区域において、独自の生産量を外部クラウドに公開することに躊躇しており、残る懸念がリモートタンク監視システムの短期的な導入を抑制し続けています。

3. 鉄鋼/アルミニウム関税によるデバイスBOMの高騰:

鉄鋼およびアルミニウムに対する関税は、リモートタンク監視デバイスの部品表(BOM)コストを押し上げ、製品価格に影響を与えています。これは特に北米とヨーロッパに影響を与え、グローバルなサプライチェーンにも波及効果をもたらしています。

4. バッテリー廃棄物の持続可能性に関する責任:

リモートタンク監視システムに広く使用されるバッテリーの廃棄物に関する持続可能性の責任は、長期的な懸念事項です。特にヨーロッパや先進市場では、より厳格な規制が施行されており、ベンダーはバッテリー寿命の延長やリサイクル可能なソリューションの開発を求められています。

セグメント別分析

1. 監視タイプ別: 連続レベルシステムが精密な需要を牽引

2024年にはポイントレベルデバイスが58.43%のシェアで市場をリードしましたが、連続レベルプラットフォームはCAGR 30.17%で成長し、規制監査やジャストインタイム物流によって求められる常時監視への移行を示唆しています。製薬およびファインケミカル分野では、高解像度レーダーおよびガイド波レーダープローブへの支出が傾倒しています。

2. 技術別: 非接触センサーが環境課題を克服

接触技術は2024年の売上高の62.10%を占めましたが、非接触センシングは、流体接触を避ける超音波およびFMCWレーダーによって、他のすべてのカテゴリーを上回ると予想されています。非接触技術は、平均販売価格と高度な信号処理ソフトウェアを押し上げ、メンテナンスコストの低減も実現しています。

3. 接続性別: LPWAN技術が遠隔地の課題に対応

2024年のセルラーの47.80%のシェアは、広範な4G/5Gの普及を反映していますが、LPWANのCAGR 31.42%は、帯域幅のニーズが低く、サブスクリプション料金が最小限である場所での魅力を強調しています。LoRaWANゲートウェイは製油所構内のタンクをカバーし、Sigfoxモジュールは農業分野で複数年のバッテリー寿命を提供します。

4. タンクタイプ別: 地下貯蔵が環境コンプライアンスを推進

地上固定屋根型資産は2024年の収益の39.44%を供給しましたが、地下タンクは地下水保護義務が厳格化するにつれて、CAGR 32.65%で将来の成長を牽引すると予想されています。米国の連邦規制は現在、新しい地下設置物に対して継続的な漏洩検知を義務付けています。

5. 容量別: 大規模貯蔵が高度な分析を推進

10,000~50,000 Lのタンクは、2024年には36.78%のシェアを占めました。しかし、50,000 Lを超える大規模な貯蔵タンクは、より高度な分析と監視ソリューションの導入を推進し、CAGR 34.15%で最も急速な成長を遂げると予測されています。これらの大規模施設では、効率的な在庫管理と漏洩検知が特に重要となります。

6. 地域別: アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年の市場収益の38.22%を占め、予測期間中もCAGR 33.87%で最も急速に成長すると予想されています。これは、中国とインドにおける急速な工業化、都市化、およびエネルギー需要の増加に起因しています。北米とヨーロッパも、厳格な環境規制と技術導入の進展により、堅調な成長を維持しています。

主要な市場プレーヤーは、Emerson Electric Co.、Honeywell International Inc.、Siemens AG、ABB Ltd.、Schneider Electric SE、Yokogawa Electric Corporation、Endress+Hauser Group Services AG、VEGA Grieshaber KG、Krohne Messtechnik GmbH、およびWIKA Alexander Wiegand SE & Co. KGなどです。これらの企業は、製品革新、戦略的提携、およびM&Aを通じて市場での地位を強化しています。

リモートタンク監視システム市場に関するレポートの概要を以下にまとめます。

本レポートは、リモートタンク監視システム市場に関する詳細な分析を提供しています。このシステムは、物流、在庫管理、ルート計画に革新をもたらし、バルク液体流通業者にとって効率性を向上させ、不要な走行距離を削減する合理的なソリューションを提供します。モバイルまたはデスクトップからアクセス可能で、石油、燃料、水など様々な液体のリアルタイム監視、資産追跡、および詳細な配送レポート(e-チケット)を提供します。e-チケットには、総量計の読み取り値、配送日、GPS座標、配送ガロン数、顧客の署名など、豊富なデータが含まれています。

1. 市場のセグメンテーション

市場は、以下の主要なセグメントに基づいて分析されています。

* 監視タイプ別: 完全性監視、タンクレベル監視、設備ベースの状態監視。

* エンドユーザー産業別: 石油・ガス、化学、食品・飲料、水管理・処理、医療、その他。

* 地域別: 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ。

市場規模と予測は、これらすべてのセグメントについて金額(米ドル)で提供されています。

2. 市場の動向と成長要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 石油・ガスおよび化学貯蔵インフラの拡大: 貯蔵施設の増加が監視システムの需要を高めています。

* クラウドベースのIoTプラットフォームの普及: IoT技術の進化が遠隔監視を容易にしています。

* 流出防止および在庫に関する世界的な規制強化: 環境保護と安全性の観点から、より厳格な監視が求められています。

* 超遠隔地のタンク向け衛星IoTカバレッジ: 地理的にアクセスが困難な場所にあるタンクの監視が可能になっています。

* HaaS(Hardware-as-a-Service)サブスクリプションモデルによる初期投資障壁の低下: 設備投資(CAPEX)から運用費用(OPEX)への移行により、導入が促進されています。

* バルク液体サプライチェーンにおけるScope-3 ESG報告圧力: 環境・社会・ガバナンス(ESG)への意識の高まりが、サプライチェーン全体の透明性と効率性を求めています。

3. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 高額な初期ハードウェアおよび統合コスト: システム導入の初期費用が高いことが障壁となる場合があります。

* サイバーセキュリティとデータ所有権に関する懸念: データの安全性とプライバシーに関する懸念が導入を躊躇させる要因となることがあります。

* 鉄/アルミニウム関税によるデバイス部品表(BOM)のインフレ: 原材料価格の上昇がデバイスの製造コストに影響を与えています。

* バッテリー廃棄物の持続可能性に関する責任: 監視デバイスのバッテリー廃棄が環境負荷となる可能性が懸念されています。

4. 市場規模と成長予測の詳細セグメント

市場はさらに以下の詳細なセグメントに分類され、成長予測が提供されています。

* 監視タイプ別: ポイントレベル監視、連続レベル監視。

* 技術別:

* 接触センサー: フロートおよびテープゲージ、磁歪、静水圧。

* 非接触センサー: 超音波、レーダー/FMCW、光学/レーザー。

* 接続性別: セルラー(4G LTE, 5G, NB-IoT, Cat-M)、LPWAN(LoRaWAN, Sigfox)、衛星(LEO/GEO)、短距離RF/Wi-Fi/BLE。

* タンクタイプ別: 地上固定屋根、地上浮き屋根、地下/UST。

* 容量別: 10,000 L未満、10,000~50,000 L、50,001~200,000 L、200,000 L超。

* エンドユーザー産業別: 石油・ガス、化学・石油化学、水・廃水、食品・飲料、農業・灌漑、発電、鉱業・金属、医薬品・ヘルスケア。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、東南アジア、その他)、中東(サウジアラビア、アラブ首長国連邦、トルコ、その他)、アフリカ(南アフリカ、ナイジェリア、ケニア、その他)。

5. 主要な質問と回答

レポートでは、市場に関する以下の主要な質問に回答しています。

* リモートタンクテレメトリーの世界需要はどの程度速く成長していますか?

2025年から2030年にかけて年平均成長率(CAGR)29.67%で拡大し、収益は24.9億米ドルから91.3億米ドルに増加すると予測されています。

* どの産業が最初にタンク監視を採用していますか?

石油・ガス産業が2024年に41.66%のシェアでリードしていますが、精密農業の普及に伴い、農業・灌漑分野が33.22%のCAGRで最も急速な成長を示しています。

* 非接触センサーが注目を集めているのはなぜですか?

超音波およびレーダーユニットは流体との接触を避け、メンテナンスを削減し、過酷な化学物質や衛生的なプロセスに対応できるため、2030年まで31.27%のCAGRで成長を牽引しています。

* 遠隔展開においてどの接続オプションが優勢ですか?

セルラー接続が2024年の収益の47.80%を占めていますが、LPWANおよび低コストの衛星リンクは、到達困難な資産向けに31.42%のCAGRで急増する見込みです。

* 2030年までにどの地域が最も速く成長しますか?

アジア太平洋地域は、大規模な精製所および鉱業投資と環境規制の強化により、34.56%のCAGRで最高の成長を記録すると予測されています。

* ベンダーは初期コストの障壁をどのように緩和していますか?

多くのベンダーがHaaS(Hardware-as-a-Service)を提供しており、センサー、接続性、クラウドダッシュボードをサブスクリプションプランにバンドルすることで、設備投資(CAPEX)から運用費用(OPEX)への移行を可能にしています。

6. 競争環境と将来展望

本レポートでは、市場集中度、戦略的動き、市場シェア分析を含む競争環境についても詳述しています。Schneider Electric SE、Emerson Electric Co.、Banner Engineering Corp.など、主要な20社がグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含めてプロファイルされています。また、市場機会と将来の展望、未開拓領域の評価も行われています。

このレポートは、リモートタンク監視システム市場の包括的な理解を提供し、関係者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 石油・ガスおよび化学品貯蔵インフラの拡大

- 4.2.2 クラウドベースのIoTプラットフォームの普及

- 4.2.3 より厳格な世界的な流出防止および在庫規制

- 4.2.4 超遠隔タンク向け衛星IoTカバレッジ

- 4.2.5 設備投資の障壁を下げるHaaSサブスクリプションモデル

- 4.2.6 バルク液体サプライチェーンに対するScope-3 ESG報告の圧力

-

4.3 市場の抑制要因

- 4.3.1 高額な初期ハードウェアおよび統合コスト

- 4.3.2 サイバーセキュリティとデータ所有権に関する懸念

- 4.3.3 鉄鋼/アルミニウム関税によるデバイスBOMの高騰

- 4.3.4 バッテリー廃棄物の持続可能性に関する責任

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 監視タイプ別

- 5.1.1 ポイントレベル監視

- 5.1.2 連続レベル監視

-

5.2 技術別

- 5.2.1 接触センサー

- 5.2.1.1 フロートおよびテープゲージ

- 5.2.1.2 磁歪式

- 5.2.1.3 静水圧

- 5.2.2 非接触センサー

- 5.2.2.1 超音波

- 5.2.2.2 レーダー/FMCW

- 5.2.2.3 光学/レーザー

-

5.3 接続性別

- 5.3.1 セルラー (4G LTE, 5G, NB-IoT, Cat-M)

- 5.3.2 LPWAN (LoRaWAN, Sigfox)

- 5.3.3 衛星 (LEO/GEO)

- 5.3.4 短距離RF/Wi-Fi/BLE

-

5.4 タンクタイプ別

- 5.4.1 地上固定屋根型

- 5.4.2 地上浮き屋根型

- 5.4.3 地下/UST

-

5.5 容量別

- 5.5.1 <10,000 L

- 5.5.2 10,000 – 50,000 L

- 5.5.3 50,001 – 200,000 L

- 5.5.4 >200,000 L

-

5.6 エンドユーザー産業別

- 5.6.1 石油・ガス

- 5.6.2 化学・石油化学

- 5.6.3 水・廃水

- 5.6.4 食品・飲料

- 5.6.5 農業・灌漑

- 5.6.6 発電

- 5.6.7 鉱業・金属

- 5.6.8 医薬品・ヘルスケア

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリアおよびニュージーランド

- 5.7.4.6 東南アジア

- 5.7.4.7 その他のアジア太平洋諸国

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 その他の中東諸国

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 ケニア

- 5.7.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Schneider Electric SE

- 6.4.2 Emerson Electric Co.

- 6.4.3 Banner Engineering Corp.

- 6.4.4 ATEK Access Technologies, LLC (TankScan)

- 6.4.5 Anova (DataOnline Corp.)

- 6.4.6 Digi International Inc.

- 6.4.7 Otodata Wireless Network Inc.

- 6.4.8 SkyBitz Inc.

- 6.4.9 Powelectrics Ltd.

- 6.4.10 Dunraven Systems Limited

- 6.4.11 Endress+Hauser Group

- 6.4.12 Honeywell International Inc.

- 6.4.13 Vega Grieshaber KG

- 6.4.14 RemoteTank (Alpha Wireless Automation, Inc.)

- 6.4.15 Rugged Telemetry

- 6.4.16 Tekelek Group

- 6.4.17 Tank Utility, Inc. (Generac Power Systems, Inc.)

- 6.4.18 Cavagna Group

- 6.4.19 Angus Energy LLC

- 6.4.20 Mistras Group, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リモートタンク監視システムは、離れた場所にあるタンク内の液面レベル、温度、圧力、流量、残量などの状態を、物理的な立ち会いなしに遠隔でリアルタイムに把握・管理するためのシステムでございます。このシステムは、センサーによってタンク内のデータを収集し、無線通信や有線通信を通じて中央の監視プラットフォームやクラウドシステムに送信します。これにより、管理者はオフィスや自宅など、どこからでもタンクの状態を把握し、適切な意思決定を行うことが可能となります。主な目的は、運用効率の向上、安全性確保、コスト削減、そして在庫管理の最適化にあります。手動による定期的な巡回や目視確認の必要性を排除し、人件費の削減やヒューマンエラーのリスク低減に貢献いたします。

リモートタンク監視システムは、その測定対象、通信方式、電源、適用されるタンクの種類などによって多岐にわたります。測定対象別では、液面レベルを測る超音波センサー、レーダーセンサー、静水圧センサー、フロート式センサーなどが一般的です。これらに加え、タンク内の温度、圧力、流量、さらには漏洩検知センサーなどが組み合わされることもございます。通信方式別では、携帯電話網を利用するLTE-MやNB-IoT、衛星通信、LoRaWANなどのLPWAN(省電力広域ネットワーク)、Wi-Fi、イーサネットといった有線通信など、設置環境やデータ送信頻度に応じて最適なものが選択されます。電源方式別では、長寿命バッテリー駆動、ソーラーパネルによる充電、商用電源からの供給などがあり、特に遠隔地や電源確保が難しい場所ではバッテリーやソーラーが重宝されます。適用されるタンクの種類も幅広く、燃料タンク、水タンク、化学薬品タンク、LPGタンク、穀物サイロなど、様々な産業のニーズに対応する形で進化しております。また、監視データの処理・表示方法においても、オンプレミス型のソフトウェアから、クラウドベースのSaaS(Software as a Service)まで、多様な形態が存在いたします。

リモートタンク監視システムは、その汎用性の高さから、非常に多くの産業分野で活用されております。石油・ガス産業では、ガソリンスタンドの地下タンク、バルク貯蔵施設、油田の貯蔵タンク、家庭用暖房油タンクなどの残量管理に不可欠です。これにより、燃料切れの防止や配送ルートの最適化が図られます。水管理分野では、浄水場、貯水池、灌漑システム、排水処理施設における水位監視や水質監視に利用され、効率的な水資源管理に貢献いたします。化学産業においては、危険な化学薬品の貯蔵タンクの液面や温度、圧力の監視を通じて、安全性の確保とプロセスの安定化を実現します。農業分野では、肥料タンク、家畜用水タンク、穀物サイロなどの残量や状態を監視し、農作業の効率化や収穫物の品質維持に役立てられます。物流・サプライチェーン管理においては、分散された在庫資産の一元管理、特にベンダー管理在庫(VMI)の実現に大きく貢献し、サプライヤーと顧客双方の在庫コスト削減と供給安定化を促進します。その他、家庭や事業所向けのLPGタンク、産業用ガスの貯蔵、食品・飲料業界における液体原料タンクや廃油タンクの監視など、その用途は広がり続けております。

リモートタンク監視システムの実現には、様々な先進技術が密接に関わっております。中核となるのはIoT(Internet of Things:モノのインターネット)技術であり、これにより物理的なセンサーがインターネットに接続され、データが収集・送信されます。センサー技術はシステムの「目」や「耳」にあたり、超音波、レーダー、圧力、温度、流量、光学式など、測定対象や環境に応じた多様なセンサーが用いられます。無線通信技術は、データを遠隔地へ送るための重要な要素です。LPWAN(LoRaWAN、NB-IoT、LTE-M)は低消費電力で広範囲をカバーできるため、バッテリー駆動のセンサーに適しています。また、衛星通信は地理的に孤立した場所での監視を可能にし、5Gは高速・大容量・低遅延のデータ伝送を実現します。収集された大量のデータは、クラウドコンピューティング上で保存、処理、分析されます。これにより、スケーラブルなデータ管理と高度な分析機能が提供されます。ビッグデータ分析やAI(人工知能)/機械学習は、過去のデータから消費パターンを予測したり、異常を検知したり、最適な配送計画を立案したりするなど、システムの付加価値を高めます。エッジコンピューティングは、センサーに近い場所でデータを処理することで、通信遅延の削減や帯域幅の節約に貢献します。また、データの機密性とシステムの信頼性を確保するためのサイバーセキュリティ技術は不可欠です。さらに、GIS(地理情報システム)と連携することで、地図上にタンクの位置と状態を視覚的に表示し、より直感的な管理を可能にします。

リモートタンク監視システムの市場は、近年急速な成長を遂げております。この成長を牽引する主な要因は多岐にわたります。第一に、企業が直面する運用効率の向上とコスト削減への強い要求がございます。手動による監視作業は時間とコストがかかり、人件費の高騰や労働力不足が深刻化する中で、自動化へのニーズが高まっています。第二に、安全性と環境規制への意識の高まりです。危険物の貯蔵や環境汚染のリスクを伴うタンクの監視において、リアルタイムでの異常検知は事故防止に直結します。第三に、IoT技術の進化と通信インフラの整備が進んだことで、システムの導入コストが低下し、より多くの企業が導入を検討しやすくなりました。第四に、サプライチェーン全体の最適化、特にベンダー管理在庫(VMI)の実現に向けた需要が増加しており、リアルタイムの在庫データがその鍵となります。一方で、市場にはいくつかの課題も存在します。初期導入コスト、既存のレガシーシステムとの統合の複雑さ、過酷な環境下でのセンサーの精度と信頼性の確保、そしてサイバーセキュリティへの懸念などが挙げられます。しかし、これらの課題は技術革新と標準化の進展により、徐々に克服されつつあります。全体として、リモートタンク監視システムは、デジタル変革を推進する上で不可欠なツールとして、その重要性を増しております。

リモートタンク監視システムの将来は、さらなる技術革新と多様な産業ニーズへの適応によって、非常に明るいものと予測されます。今後、AIと機械学習の活用は一層高度化し、単なる残量予測に留まらず、需要予測の精度向上、予知保全の実現、最適な配送ルートの自動提案など、より戦略的な意思決定を支援するようになるでしょう。企業のERP(統合基幹業務システム)やSCM(サプライチェーン管理システム)との連携もさらに深化し、タンク監視データがビジネスプロセス全体にシームレスに統合されることで、より包括的な経営管理が可能となります。センサーの小型化と低コスト化が進むことで、これまで監視が困難であった小規模なタンクや、より多くの測定ポイントへの導入が容易になります。通信技術においては、5Gの普及や低軌道衛星を活用したIoT通信の発展により、地球上のあらゆる場所での安定したデータ収集が実現し、真のグローバル監視ネットワークが構築されるでしょう。エネルギーハーベスティング(環境発電)技術の進化は、バッテリー交換の手間をなくし、メンテナンスフリーのセンサーの普及を加速させます。また、高度なデータ分析と可視化ツールは、より直感的で分かりやすいダッシュボードを提供し、AR(拡張現実)技術を活用した現場作業支援なども期待されます。持続可能性への意識が高まる中で、資源の最適利用、廃棄物の削減、環境パラメータの監視といった側面での貢献も一層強化されるでしょう。セキュリティ面では、ブロックチェーン技術の導入によるデータ改ざん防止や、より強固な暗号化技術によって、システムの信頼性と安全性がさらに向上すると考えられます。リモートタンク監視システムは、スマートインフラの重要な要素として、社会全体の効率化と持続可能な発展に貢献し続けることでしょう。