再生可能エネルギー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

再生可能エネルギー市場レポートは、技術(太陽エネルギー、風力エネルギー、水力、バイオエネルギー、地熱、海洋エネルギー)、需要家(公益事業、商業・産業、住宅)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場規模と予測は、設備容量(GW)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「再生可能エネルギー市場規模、シェア、トレンド、産業成長レポート2030」の市場概要について、以下の通りご報告いたします。

本レポートは、2020年から2030年までの期間を対象としており、再生可能エネルギー市場の動向と将来予測を分析しています。

市場規模と成長予測

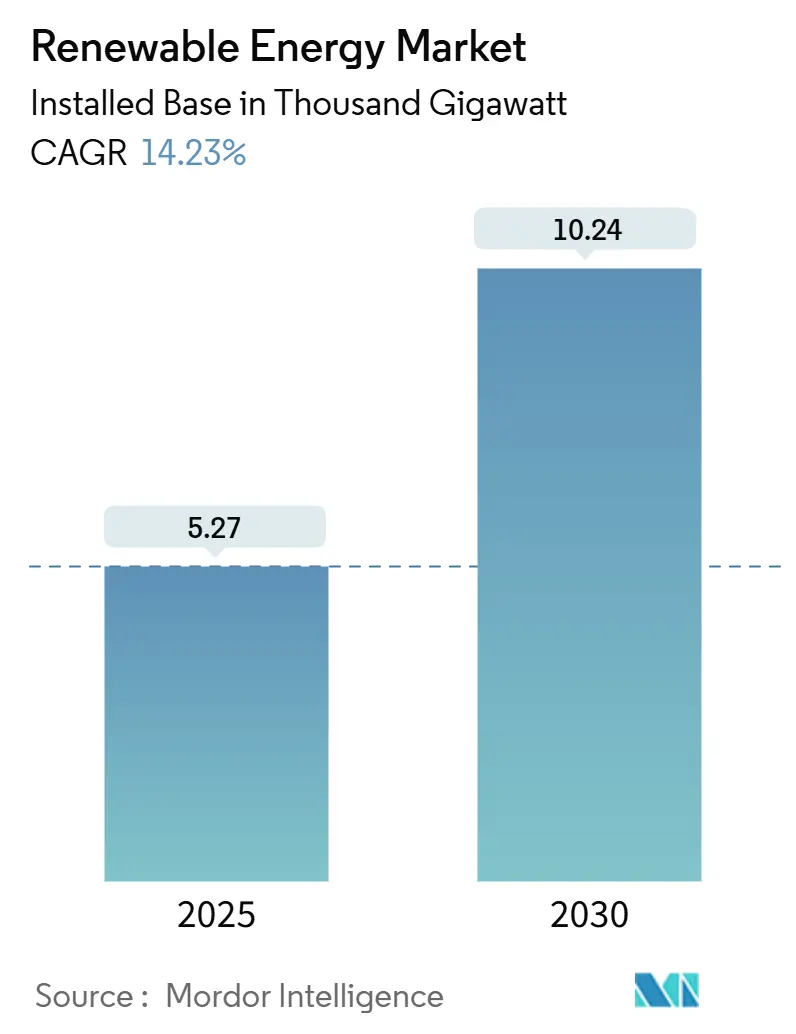

再生可能エネルギー市場は、設置容量ベースで顕著な成長が見込まれています。2025年には5.27千ギガワットであった市場規模が、2030年には10.24千ギガワットに達すると予測されています。この予測期間(2025年~2030年)における年平均成長率(CAGR)は14.23%と算出されており、市場の急速な拡大を示しています。市場集中度は「低い」と評価されています。

主要な市場特性

地域別に見ると、南米が最も速い成長を遂げる市場であり、アジア太平洋地域が最大の市場としてその地位を確立しています。

主要なレポートのポイント

* 技術別分析:

* 太陽エネルギーは、2024年時点で再生可能エネルギー市場シェアの40.4%を占め、引き続き主導的な地位を維持しています。

* 海洋エネルギーは、潮力発電や波力発電システムが実証段階から初期商業規模へと移行する中で、2030年までに36.9%という高いCAGRで拡大すると予測されており、ブレイクアウト技術として注目されています。

* エンドユーザー別分析:

* 公益事業は、2024年時点で再生可能エネルギー市場規模の65.9%を占めており、コスト効率の高さから引き続き成長を牽引しています。

* 商業・産業(C&I)設備は、企業の脱炭素化への取り組み、エネルギーコストのヘッジ、進化する電力購入構造の活用により、2030年までに17.2%のCAGRで大きく成長すると見込まれています。

* 地域別分析:

* アジア太平洋地域は、2024年時点で再生可能エネルギー市場シェアの54.1%を占める最大の市場であり、製造規模の拡大と支援的な政策によって世界の設備容量追加の半分以上を牽引しています。

* 南米は、規制改革と資本流入を背景に、2025年から2030年の間に18.5%のCAGRを記録すると予測されており、最も速い成長ペースを示しています。

グローバル再生可能エネルギー市場のトレンドと洞察

* 全体的な動向:

* 太陽光発電は設置容量の40.4%を占め、引き続き市場をリードしています。

* 海洋エネルギーは、潮力発電や波力発電システムが実証段階から初期商業規模へと移行する中で、36.9%のCAGRで急成長しています。

* 公益事業規模のプロジェクトは、そのコスト効率の高さから引き続き成長の主要な原動力となっています。

* 一方で、分散型発電も、企業の脱炭素化目標達成、エネルギーコストのヘッジ、そして進化する電力購入構造の活用といった要因により、その存在感を増しています。

* アジア太平洋地域は、その大規模な製造能力と政府による支援政策により、世界の設備容量追加の半分以上を占めています。

* 南米は、規制改革と資本流入が活発化していることから、最も速い成長ペースを記録しています。

* AIを活用したサイト選定や運用など、デジタル最適化の進展は、プロジェクトの経済性を向上させ、開発期間を短縮しており、再生可能エネルギー市場がよりソフトウェア中心の軌道に乗っていることを示唆しています。

* 主要な推進要因:

* 企業の電力購入契約(PPA)の加速: 北米および欧州における公益事業規模の建設を加速させており、CAGRに3.2%の影響を与え、中期的な(2~4年)成長ドライバーとなっています。アジア太平洋地域でも影響が出始めています。

* ハイパースケールデータセンターの需要: 北欧およびアイルランドにおける太陽光・風力発電の調達を促進しており、CAGRに2.8%の影響を与え、短期的な(2年以内)成長ドライバーとなっています。西欧にも波及効果が見られます。

* グリーン水素ギガワットパイプライン: 中東・北アフリカ(MENA)およびオーストラリアにおける設備容量追加を推進しており、CAGRに2.4%の影響を与え、長期的な(4年以上)成長ドライバーとなっています。MENA地域では、2030年までに242 GWの再生可能エネルギーが電解専用に割り当てられるプロジェクトが発表されており、同地域を将来の水素輸出ハブとして位置づけています。欧州でも新たなプロジェクトが出始めています。

* EUの「REPowerEU」による許認可迅速化: 陸上風力発電のリードタイムを短縮する効果が期待されています。

以上が、再生可能エネルギー市場の概要に関する詳細な要約となります。

このレポートは、世界の再生可能エネルギー市場に関する包括的な分析を提供しています。本調査では、太陽光、風力、流水、バイオマス、地熱、海洋資源を利用する発電設備の累積設備容量をギガワット単位で追跡し、新規および稼働中の公益事業規模および分散型ユニットを対象としています。原子力施設、化石燃料ベースのコジェネレーション、従来の揚水発電は対象外です。

調査方法

本調査は、プロジェクト開発者やOEM幹部、電力会社などへの一次ヒアリングと、IEA、IRENA、米国EIA、ユーロスタット、世界銀行などの主要な公開データ、規制情報、オークション結果、企業開示情報に基づく二次調査を組み合わせて実施されました。市場規模の算出と予測は、各国の公式台帳からのトップダウンアプローチと、サプライヤーデータによるボトムアップチェックを併用し、オークション量、技術学習率、送電網接続リードタイム、BOSコスト、設備利用率の向上といった主要変数を多変量回帰分析とシナリオ分析に組み込み、2030年までの予測を導き出しています。データは毎年更新され、厳格な検証プロセスを経て信頼性を確保しています。

エグゼクティブサマリー

世界の再生可能エネルギー市場は、2030年までに設備容量が10,247.75 GWに達すると予測されており、2025年以降年平均成長率(CAGR)14.23%で成長する見込みです。技術別では海洋エネルギーが最も急速に成長し(2030年まで年平均36.9%)、地域別では南米が豊富な資源と投資促進的な改革により最も高い成長率(年平均18.5%)を示すと予測されています。

企業PPA(電力購入契約)は、長期的な収益の確実性を提供し、資金調達コストを低減するため、再生可能エネルギー導入を加速させる重要な要因となっています。また、バッテリーおよび長期蓄電システム(世界のBESSは2030年までに170 GWを超えると予測)は、出力抑制を緩和し、変動性再生可能エネルギー(VRE)の高い普及を可能にする上で不可欠です。

一方で、送電網の混雑、許認可の遅延、サプライチェーンの制約が、プロジェクトの進行や投資の勢いを抑制する課題として挙げられています。

市場概況と動向

市場促進要因:

* 北米および欧州では、企業PPAの増加が公益事業規模の再生可能エネルギー建設を加速させています。

* 北欧諸国およびアイルランドでは、ハイパースケールデータセンターの需要が太陽光・風力発電の調達を後押ししています。

* MENA地域およびオーストラリアでは、グリーン水素ギガワットパイプラインが設備容量の追加を推進しています。

* 南欧では、EUの「REPowerEU」政策による迅速な許認可プロセスが、陸上風力発電のリードタイムを12ヶ月未満に短縮しています。

市場抑制要因:

* 米国ERCOTや中国内モンゴルでは、送電網の混雑と出力抑制リスクが顕在化しています。

* ドイツおよびフランスでは、使用済みブレード廃棄に関する規制がコストを上昇させています。

* 東南アジアでは、長期蓄電の不足が変動性再生可能エネルギーの高い普及を遅らせる要因となっています。

* インドおよびブラジルでは、現地調達義務化が洋上風力発電の設備投資額(CAPEX)を増加させています。

この他、サプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析も市場の動向を形成する重要な側面として分析されています。

市場規模と成長予測

市場は、太陽光、風力、水力、バイオマス、地熱、海洋エネルギーといった技術別、公益事業、商業・産業、住宅といったエンドユーザー別、そして北米、欧州、アジア太平洋、南米、中東・アフリカといった地域別に詳細に分析・予測されています。

競争環境

市場集中度、M&A、JV、資金調達、PPAなどの戦略的動向、主要企業の市場シェア分析が含まれます。NextEra Energy, Inc.、Orsted A/SなどのEPC開発者/運営者/所有者、およびFirst Solar, Inc.、Vestas Wind Systems A/Sなどの機器サプライヤーが主要プレイヤーとして挙げられています。

市場機会と将来展望

未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会が特定されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 再生可能エネルギーミックス、2024年

-

4.3 市場の推進要因

- 4.3.1 北米およびヨーロッパにおける公益事業規模の建設を加速する企業電力購入契約

- 4.3.2 北欧およびアイルランドにおける太陽光・風力調達を促進するハイパースケールデータセンターの需要

- 4.3.3 MENAおよびオーストラリアにおける設備増強を推進するグリーン水素ギガワットパイプライン

- 4.3.4 南ヨーロッパにおける陸上風力発電のリードタイム(12ヶ月未満)を短縮するEU「REPowerEU」の迅速な許認可

-

4.4 市場の阻害要因

- 4.4.1 ERCOT(米国)および内モンゴル(中国)における送電網の混雑と出力抑制リスク

- 4.4.2 ドイツおよびフランスにおけるコストを上昇させる使用済みブレード廃棄物規制

- 4.4.3 東南アジアにおける高VRE普及を遅らせる長期貯蔵の不足

- 4.4.4 インドおよびブラジルにおける洋上風力発電の設備投資を膨らませる現地調達義務

- 4.5 サプライチェーン分析

- 4.6 規制の見通し

- 4.7 技術の見通し

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 技術別

- 5.1.1 太陽エネルギー(PVおよびCSP)

- 5.1.2 風力エネルギー(陸上および洋上)

- 5.1.3 水力発電(小規模、大規模、揚水式)

- 5.1.4 バイオエネルギー

- 5.1.5 地熱

- 5.1.6 海洋エネルギー(潮力および波力)

-

5.2 エンドユーザー別

- 5.2.1 公益事業

- 5.2.2 商業および産業

- 5.2.3 住宅

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 マレーシア

- 5.3.3.6 タイ

- 5.3.3.7 インドネシア

- 5.3.3.8 ベトナム

- 5.3.3.9 オーストラリア

- 5.3.3.10 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、資金調達、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 EPC開発者/運営者/所有者

- 6.4.1.1 NextEra Energy, Inc.

- 6.4.1.2 Orsted A/S

- 6.4.1.3 Iberdrola, S.A.

- 6.4.1.4 EDF Renewables (EDF S.A.)

- 6.4.1.5 Duke Energy Corporation

- 6.4.1.6 Berkshire Hathaway Energy

- 6.4.1.7 Acciona Energia S.A.

- 6.4.1.8 Engie S.A.

- 6.4.1.9 China Three Gorges Corporation

- 6.4.1.10 Enel Green Power S.p.A.

- 6.4.1.11 Statkraft A.S.

- 6.4.1.12 Pattern Energy Group

- 6.4.1.13 Invenergy LLC

- 6.4.1.14 RWE Renewables GmbH

- 6.4.1.15 ACWA Power

- 6.4.1.16 EDP Renovaveis S.A.

- 6.4.1.17 Brookfield Renewable Partners L.P.

- 6.4.1.18 ReNew Energy Global PLC

- 6.4.1.19 Scatec ASA

- 6.4.2 機器サプライヤー

- 6.4.2.1 First Solar, Inc.

- 6.4.2.2 Vestas Wind Systems A/S

- 6.4.2.3 Siemens Gamesa Renewable Energy S.A.

- 6.4.2.4 GE Vernova (General Electric)

- 6.4.2.5 JinkoSolar Holding Co. Ltd.

- 6.4.2.6 Canadian Solar Inc.

- 6.4.2.7 Longi Green Energy Technology Co., Ltd.

- 6.4.2.8 Goldwind Science & Technology Co., Ltd.

- 6.4.2.9 Trina Solar Co., Ltd.

- 6.4.2.10 Enphase Energy, Inc.

- 6.4.2.11 Sungrow Power Supply Co., Ltd.

- 6.4.2.12 Mitsubishi Power, Ltd.

- 6.4.2.13 Nordex SE

- 6.4.2.14 MHI Vestas Offshore Wind A/S

- 6.4.2.15 Shanghai Electric Group Co., Ltd.

- 6.4.2.16 Hitachi Energy Ltd.

- 6.4.2.17 ABB Ltd.

- 6.4.2.18 Climeon AB

- 6.4.2.19 Pelamis Wave Power Ltd. (経営破綻)

- 6.4.2.20 Ocean Power Technologies, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

再生可能エネルギーとは、太陽光、風力、水力、地熱、バイオマスなど、自然界に常に存在し、枯渇することなく利用できるエネルギー源の総称でございます。化石燃料とは異なり、発電時や利用時に温室効果ガスの排出がほとんどなく、地球温暖化対策の切り札として、また持続可能な社会を実現するための不可欠な要素として、世界中でその導入が加速しております。これらのエネルギーは、一度利用しても自然のプロセスによって補充されるため、持続的に利用可能であるという大きな特徴を持っております。

再生可能エネルギーには、主にいくつかの種類がございます。まず、太陽光発電は、太陽電池を用いて太陽の光エネルギーを直接電気に変換する方式で、住宅の屋根から大規模なメガソーラーまで幅広く導入されております。設置場所の自由度が高く、分散型電源としての活用も期待されております。次に、風力発電は、風の力で風車を回し、その回転エネルギーを電気に変換するもので、陸上だけでなく、より安定した風が得られる洋上での開発も進んでおり、着床式や浮体式といった技術が進化しております。水力発電は、水の落差や流れを利用してタービンを回す方式で、大規模なダム式から、河川の流量を利用する中小水力、さらには小規模なマイクロ水力まで、多様な形態がございます。地熱発電は、地球内部のマグマの熱を利用して蒸気や熱水を取り出し、タービンを回して発電するもので、火山国である日本にとって特に有望なエネルギー源とされております。バイオマス発電は、木材、農作物残渣、家畜排泄物などの生物資源を燃焼させたり、ガス化したり、発酵させたりして得られるエネルギーを利用するもので、廃棄物処理とエネルギー生産を両立できる利点がございます。さらに、波力、潮力、海流、海洋温度差などを利用する海洋エネルギーも研究開発が進められており、将来的な実用化が期待されております。

これらの再生可能エネルギーは、多岐にわたる用途で活用されております。最も主要な用途は電力供給であり、家庭、工場、公共施設など、社会のあらゆる場所で利用される電力を生み出しております。また、太陽熱温水器や地熱ヒートポンプ、バイオマスボイラーのように、熱供給源としても利用されております。特に、バイオマスは、バイオエタノールやバイオディーゼルといったバイオ燃料として、自動車や航空機などの輸送分野での利用も進んでおり、化石燃料の代替として注目されております。さらに、災害時の非常用電源や、地域での自立したエネルギー供給システムとして、分散型電源としての役割も重要性を増しております。

再生可能エネルギーの導入拡大を支えるためには、様々な関連技術の発展が不可欠でございます。太陽光や風力発電は天候に左右され出力が変動するため、その変動性を補完し、安定した電力供給を可能にする蓄電池技術が非常に重要でございます。電気自動車(EV)の普及に伴い、車載バッテリーが定置型蓄電池としても活用される可能性もございます。また、電力の需給を最適化し、再生可能エネルギーの大量導入を可能にするスマートグリッド技術や、複数の分散型電源や蓄電池を統合的に制御し、あたかも一つの発電所のように機能させるバーチャルパワープラント(VPP)も、電力系統の安定化に貢献いたします。再生可能エネルギー由来の電力で水を電気分解して製造されるグリーン水素は、貯蔵や輸送が容易であり、燃料電池車や発電、産業用途など、幅広い分野での活用が期待される次世代エネルギーキャリアでございます。さらに、AIやIoTといったデジタル技術を活用した発電予測の精度向上、設備の監視、最適運用も、再生可能エネルギーの効率的な利用を促進いたします。大規模な再生可能エネルギーを安定的に送電するための送電網の強化や、地域間連系線の整備も、今後の課題解決に向けた重要な要素でございます。

再生可能エネルギーの市場は、地球温暖化対策への国際的なコミットメント、特にパリ協定や各国の脱炭素目標によって大きく牽引されております。化石燃料への依存度を低減し、エネルギー安全保障を強化する観点からも、その重要性は増しております。近年では、太陽光発電や風力発電を中心に、発電コストが大幅に低下し、一部地域では化石燃料による発電よりも経済的に優位になるケースも出てきております。各国政府による固定価格買取制度(FIT)やフィードインプレミアム(FIP)などの政策支援、補助金、税制優遇も導入を後押ししております。企業活動においても、ESG投資の拡大や、事業活動で消費する電力を100%再生可能エネルギーで賄うことを目指すRE100のようなイニシアティブが広がり、企業の脱炭素化への意識が高まっております。一方で、再生可能エネルギーの導入には課題もございます。出力変動性による電力系統への影響、送電網の制約、大規模開発における土地利用や環境アセスメント、初期投資コストの高さ(特に地熱や海洋エネルギーなど)、そして地域住民の理解と合意形成などが挙げられます。これらの課題を克服し、安定供給とコスト効率を両立させることが、今後の普及拡大の鍵となります。

将来の展望としましては、再生可能エネルギーは、世界の主要な電源としての地位を確立し、さらにその役割を強化していくことが確実視されております。発電効率のさらなる向上、蓄電技術の飛躍的な進化、そしてコストの継続的な低減が期待されており、これにより再生可能エネルギーの経済性は一層高まるでしょう。地域資源を最大限に活用した分散型エネルギーシステムの構築が進み、災害に強く、自立性の高い地域社会の実現に貢献すると考えられます。また、国際的な協力体制が強化され、技術やノウハウの共有、サプライチェーンの構築が進むことで、世界全体での導入が加速するでしょう。日本においては、経済成長と脱炭素化を両立させる「グリーン・トランスフォーメーション(GX)」の推進において、再生可能エネルギーがその中核を担うことになります。AIやIoTといったデジタル技術との融合により、より高度なエネルギーマネジメントが可能となり、電力の需給バランスを最適化し、無駄のない効率的なエネルギー利用が実現されるでしょう。波力や潮力、海洋温度差発電といった新たな海洋エネルギー源の実用化も進み、エネルギーの選択肢がさらに広がる可能性を秘めております。再生可能エネルギーは、地球環境の保全と人類の持続可能な発展のために、今後もその重要性を増し続けるでしょう。