住宅用コージェネレーション市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

住宅用コージェネレーション市場は、タイプ(燃料電池ベース、およびエンジンベース)と地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

住宅用コージェネレーション市場の概要(2025年~2030年)

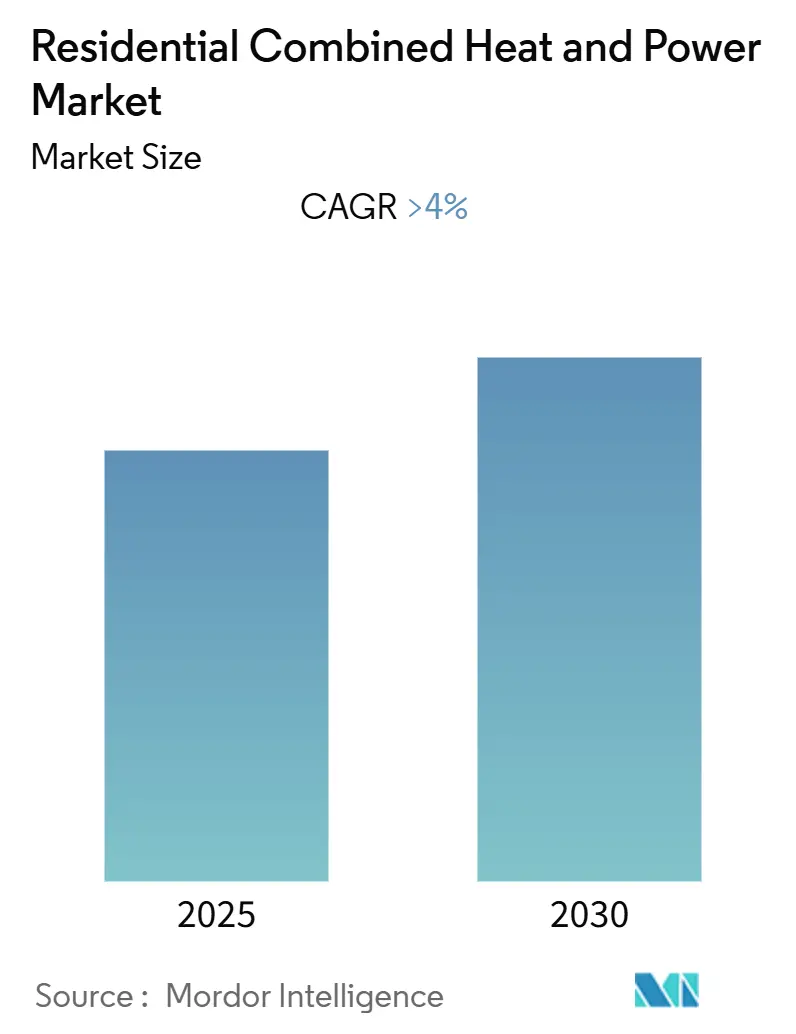

本レポートは、住宅用コージェネレーション(Combined Heat and Power, CHP)市場に関する詳細な分析を提供しています。この市場は、予測期間中に4%を超える年平均成長率(CAGR)を記録すると予想されており、クリーンで効率的なエネルギーソリューションへの需要の高まりを反映しています。

市場概要と予測

調査期間は2020年から2030年まで、推定の基準年は2024年、予測データ期間は2025年から2030年です。市場は4.00%以上のCAGRで成長すると見込まれており、北米が最も急速に成長し、かつ最大の市場となることが予測されています。市場の集中度は中程度と評価されています。

市場セグメンテーション

住宅用コージェネレーション市場は、タイプ別では燃料電池ベースとエンジンベースに、地域別では北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカにセグメント化されています。

主要なトレンドと洞察

1. エンジンベースのCHPが市場を牽引

エンジンベースの住宅用コージェネレーションシステムは、その使いやすさ、送電損失のなさ、そして燃料電池ベースのシステムと比較して技術が成熟していることなどから、市場シェアにおいて優位を占めると予想されています。

天然ガスの生産増加に伴い、ガス焚きCHPシステムへの世界的関心が高まっています。ガス焚きCHPからの温室効果ガス排出量は、石炭火力発電所と比較して低く抑えられます。さらに、世界のピーク電力需要が増加しており、ガスベースの発電がこれを最も効果的に満たすことができます。

住宅用建物において、エンジンベースのCHPによるオンサイト発電は、従来の集中型送電網からの電力供給と比較して、一次エネルギーを最大40%節約できることが証明されています。

電力消費量は一次エネルギー消費量よりも増加しており、それぞれ4%と2.3%の増加を記録しています。これは、より多くの人々が電力にアクセスできるようになったため、電力需要が全体のエネルギー成長を上回ったことを示しています。

したがって、熱と電力の需要増加、従来の電力供給に対するCHPの経済的優位性、送配電損失の削減、石炭火力発電所からの温室効果ガス排出に対する懸念の高まりといった要因が、予測期間中の市場成長を促進すると期待されています。

2. 北米が市場を支配

北米は2018年にコージェネレーション市場を支配しており、今後もその優位性を維持すると予測されています。カナダや米国といった国々では、強力な天然ガス供給網、ガスベース発電所の増加、クリーンで安定した電力および熱エネルギーへの需要の高まりといった要因により、需要の大部分が北米からもたらされるでしょう。

米国のような国々にとって、信頼性と回復力のある送電網は経済成長とエネルギー安全保障にとって極めて重要です。同国の送電網が風力や太陽光などの再生可能エネルギー源と接続される数が増えるにつれて、これらの電源からの発電の断続性が電力システム運用に課題を生み出しています。電力会社やその他のシステム運用者は、送電網を安定かつ安全に保つための追加電力に対する緊急かつ差し迫ったニーズに直面しています。

米国、カナダ、中国における送配電網の老朽化により、CHPは送電網を必要とせず、低炭素排出であることから、熱と電力の生成にとって魅力的な選択肢と見なされており、これが北米地域の市場の著しい成長を支えると予想されます。

2018年8月時点で、米国およびその領土内の4,400以上のサイトに81.3 GWのCHPが設置されていました。2017年には、国内で111件の新規CHP設備が導入され、554メガワットの新規容量が追加されました。新規CHP設備が最も多かった州は、ニューヨーク(53件)、ニュージャージー(10件)、カリフォルニア(5件)、ペンシルベニア(5件)でした。

これらの要因は、近年見られた傾向と同様に、予測期間中の市場を牽引すると期待されています。

競争環境

住宅用コージェネレーション市場は統合されており、主要なプレーヤーが市場の大きなシェアを占めています。主な企業には、BDR Thermea Group B.V.、Yanmar Holdings Co. Ltd、Vaillant Group、Centrica PLC、Clarke Energyなどが挙げられます。

結論

住宅用コージェネレーション市場は、環境意識の高まりとエネルギー効率への需要を背景に、今後も堅調な成長を続ける見込みです。特にエンジンベースのシステムと北米地域が、この成長を主導する主要な要素となるでしょう。

このレポートは、「世界の家庭用コージェネレーション(CHP)市場」に関する包括的かつ詳細な分析を提供しています。調査の範囲、市場の定義、および調査の前提条件から始まり、市場の全体像を明確に提示しています。続いて、主要な調査結果をまとめたエグゼクティブサマリーと、調査の信頼性を担保する詳細な調査方法論が記述されています。

市場概要のセクションでは、まず市場の導入部分から始まり、2025年までの市場規模と需要予測が米ドル建てで具体的に示されています。これには、市場の成長を形成する最近のトレンドと発展、各国の政府政策および規制の影響、そして市場のダイナミクス(市場を推進する要因と成長を阻害する要因)が深く掘り下げられています。さらに、製品やサービスの流通経路を明らかにするサプライチェーン分析、および市場における競争の性質を評価するためのポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)が詳細に実施されており、市場構造の多角的な理解を促します。

市場は、複数の視点から詳細にセグメント化されています。タイプ別では、「燃料電池ベース」と「エンジンベース」という2つの主要な技術カテゴリに分けられ、それぞれの特性と市場における位置づけが分析されています。地理的セグメンテーションでは、「北米」、「欧州」、「アジア太平洋」、「南米」、「中東・アフリカ」の5つの主要地域が対象とされており、地域ごとの市場規模、成長率、および特有の動向が詳細に検討されています。これにより、地域間の市場機会と課題が明確になります。

競争環境の分析は、市場の主要プレーヤーに焦点を当てています。ここでは、企業間の合併・買収、合弁事業、提携、および戦略的合意といった活動が網羅的に分析されています。また、市場をリードする企業が採用している主要な戦略が詳細に検討され、BDR Thermea Group、Yanmar Holdings Co. Ltd、Vaillant Group、Centrica Plc、Clarke Energy A Kohler Company、Cummins Inc.、Aisin Group、Capstone Turbine Corporation、Remehaといった主要企業のプロファイルが提供されています(このリストは網羅的なものではありません)。これらの情報は、市場における競争優位性を理解する上で不可欠です。

本レポートは、市場機会と将来のトレンドについても深く言及しており、読者が今後の市場の進化と潜在的な成長分野を理解する上で貴重な洞察を提供します。

レポート内で回答されている主要な質問からは、以下の重要な情報が明確に示されています。

家庭用コージェネレーションシステム市場は、予測期間(2025年から2030年)中に4%を超える年平均成長率(CAGR)を記録すると予測されており、堅調な成長が見込まれています。

主要な市場プレーヤーとしては、BDR Thermea Group B.V.、Yanmar Holdings Co. Ltd、Centrica PLC、Clarke Energy、Vaillant Group Ltdが市場を牽引していることが挙げられます。

地域別に見ると、北米が予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、その成長ポテンシャルが強調されています。さらに、2025年には北米が家庭用コージェネレーションシステム市場において最大の市場シェアを占める見込みであり、この地域が市場の中心であることが示されています。

本レポートは、2020年、2021年、2022年、2023年、2024年の過去の市場規模データを詳細にカバーしており、さらに2025年、2026年、2027年、2028年、2029年、2030年の市場規模を予測しています。これにより、過去の動向から将来の展望まで、一貫した市場分析が提供されています。

最終更新日は2025年11月27日です。

このレポートは、世界の家庭用コージェネレーション市場の現状、将来の展望、主要な推進要因、競争環境、および地域ごとの詳細な動向を深く理解するための、非常に包括的で価値ある情報源となっています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの米ドル十億単位)

- 4.3 最近の動向と発展

- 4.4 政府の政策 & 規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 燃料電池ベース

- 5.1.2 エンジンベース

- 5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 南米

- 5.2.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 BDR サーメアグループ

- 6.3.2 ヤンマーホールディングス株式会社

- 6.3.3 ヴァイラントグループ

- 6.3.4 セントリカ Plc

- 6.3.5 クラークエナジー(コーラー社)

- 6.3.6 カミンズ社

- 6.3.7 アイシングループ

- 6.3.8 キャップストーンタービンコーポレーション

- 6.3.9 レメハ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

住宅用コージェネレーションとは、一つのエネルギー源から電力と熱(温水など)を同時に生成するシステムを指します。従来の発電所では、発電時に発生する熱の多くが排熱として捨てられていましたが、コージェネレーションシステムではこの排熱を有効活用することで、総合エネルギー効率を大幅に向上させることができます。特に住宅用コージェネレーションは、各家庭で電力と熱を「創る」ことで、エネルギーの地産地消を促進し、送電ロスを削減する効果も期待されています。これにより、省エネルギー、CO2排出量削減、そして災害時の電力・熱源確保といった多岐にわたるメリットを提供します。

住宅用コージェネレーションシステムには、主に燃料電池型とエンジン型があります。燃料電池型は、水素と酸素の化学反応によって直接電気を生成し、その際に発生する熱を給湯などに利用します。代表的なものに「エネファーム」があり、固体高分子形燃料電池(PEFC)が主流です。発電効率が高く、運転音が静かで、排ガスもクリーンであるという特長を持ちます。一方、エンジン型は、ガスエンジンやスターリングエンジンを用いて発電し、エンジンの排熱を給湯や暖房に利用します。かつては「エコウィル」として普及しましたが、現在は燃料電池型が主流です。エンジン型は、燃料電池型に比べて起動が早く、比較的安価であるという利点がありますが、発電効率や静音性、クリーンさでは燃料電池型に一歩譲る傾向にあります。

住宅用コージェネレーションの主な用途は、家庭内の電力供給と給湯・暖房です。これにより、以下のような多大なメリットが享受できます。第一に、省エネルギー効果です。総合エネルギー効率が非常に高いため、従来の電力購入とガス給湯器の組み合わせと比較して、一次エネルギー消費量を大幅に削減できます。第二に、CO2排出量の削減です。エネルギー効率の向上は、そのまま地球温暖化対策に貢献します。第三に、災害時のレジリエンス強化です。停電時でも自立運転機能により、最低限の電力と温水を供給できる機種が多く、非常時の安心感を高めます。第四に、経済性の向上です。電力会社からの購入電力量を減らし、ガス料金の割引制度などを活用することで、光熱費の削減に繋がる可能性があります。第五に、快適性の向上です。安定した給湯能力により、快適なバスタイムやキッチンでの利用が可能です。

住宅用コージェネレーションは、単体で機能するだけでなく、他の先進技術と連携することでその価値をさらに高めます。代表的なものとして、HEMS(Home Energy Management System)が挙げられます。HEMSは、家庭内のエネルギー使用量を「見える化」し、コージェネレーションシステムや太陽光発電、蓄電池などと連携して、最適なエネルギーマネジメントを実現します。これにより、発電量や消費量をリアルタイムで把握し、効率的な運転を自動で行うことが可能になります。また、太陽光発電システムとの組み合わせも一般的です。コージェネレーションがベースロードの電力と熱を供給し、太陽光発電が日中のピーク需要や余剰電力を賄うことで、より自給自足に近いエネルギーシステムを構築できます。将来的には、V2H(Vehicle to Home)システムとの連携も期待されており、電気自動車(EV)を家庭用蓄電池として活用し、コージェネレーションシステムと連携させることで、さらなるエネルギー効率化とレジリエンス強化が図られる可能性があります。

住宅用コージェネレーションの普及は、複数の社会情勢や政策によって後押しされてきました。まず、地球温暖化問題への意識の高まりと、それに伴うCO2排出量削減の国際的な要請があります。高効率なコージェネレーションシステムは、この課題に対する有効なソリューションの一つとして注目されています。次に、東日本大震災以降、エネルギー安全保障と災害時の電力供給の重要性が再認識されました。各家庭でエネルギーを創る分散型電源としてのコージェネレーションは、大規模停電時にも機能する自立運転能力を持つことから、その価値が高まっています。また、政府による導入補助金制度や、電力・ガス会社による普及促進策も、市場拡大の大きな要因となってきました。特に「エネファーム」は、国策として普及が推進され、技術開発とコストダウンが進められてきました。さらに、エネルギー価格の変動リスクや、電気料金の高騰も、自家発電・自家消費への関心を高める要因となっています。

住宅用コージェネレーションは、今後も持続可能な社会の実現に向けて重要な役割を担っていくと期待されています。技術面では、さらなる高効率化、小型化、低コスト化が進められるでしょう。特に燃料電池型においては、耐久性の向上や、より多様な燃料への対応(例えば、水素専焼型やバイオガス対応型など)が研究開発の焦点となる可能性があります。また、AIやIoT技術との連携がさらに深化し、家庭内のエネルギー需要予測に基づいた最適な運転制御や、地域全体のスマートグリッドとの協調運転が実現されることで、エネルギーシステム全体の最適化に貢献するでしょう。脱炭素社会への移行が進む中で、再生可能エネルギーとの連携は不可欠です。太陽光発電や風力発電の出力変動を補完する役割や、将来的な水素社会における家庭用燃料電池としての位置づけも強化されると考えられます。初期導入コストの低減と、より分かりやすい経済メリットの提示が、今後の普及拡大の鍵となります。政府や自治体、エネルギー事業者による継続的な支援と、消費者への啓発活動を通じて、住宅用コージェネレーションは、より多くの家庭にとって身近で不可欠なエネルギーソリューションとなっていくことでしょう。