弾性床材市場規模・シェア分析:成長動向と予測 (2025-2030年)

弾性床材市場は、製品(ラグジュアリービニールタイル(LVT)、ビニールシートなど)、施工タイプ(接着式など)、エンドユーザー(住宅、商業)、流通チャネル(オフライン、オンライン)、および地域(北米、南米など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

弾性床材市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、弾性床材市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、製品タイプ(高級ビニールタイル(LVT)、ビニールシートなど)、設置タイプ(接着剤固定式など)、エンドユーザー(住宅、商業)、流通チャネル(オフライン、オンライン)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

# 市場規模と成長予測

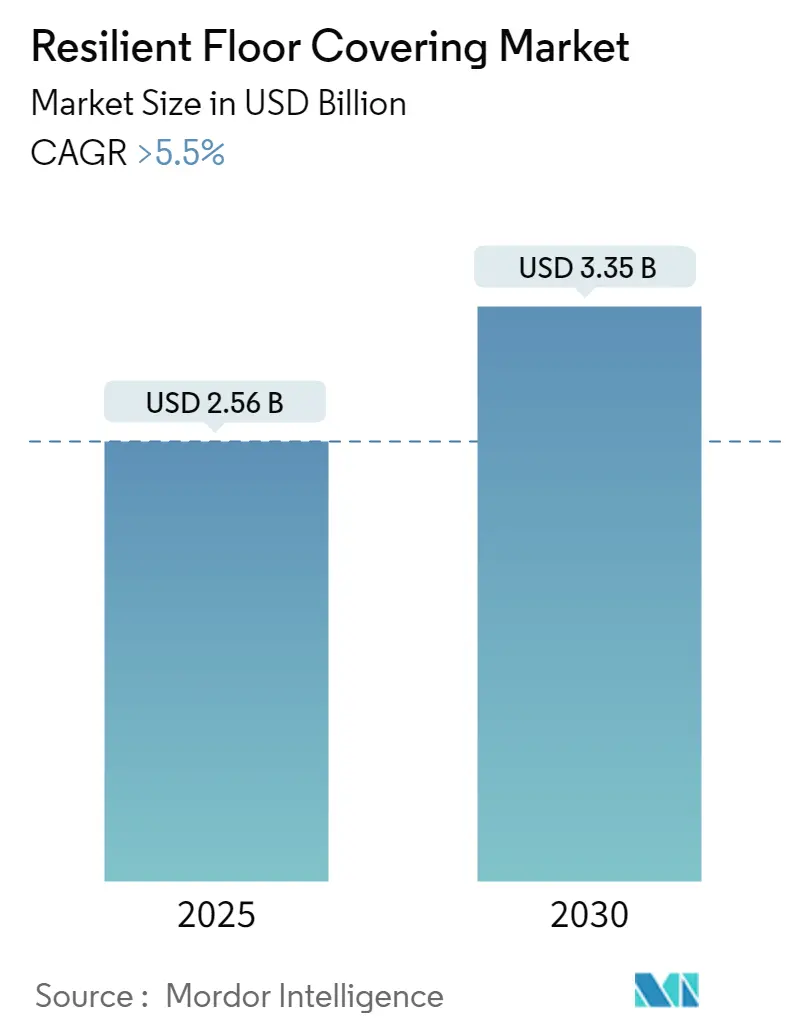

弾性床材市場は、2025年には25.6億米ドルと評価されており、2030年までに33.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.5%と見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場集中度は低いと評価されています。

この市場の堅調な需要は、主に住宅における高級ビニールタイル(LVT)へのアップグレード、アジア太平洋地域でのヘルスケア施設建設の拡大、そしてセラミック、ラミネート、広葉樹といった競合製品に対する弾性床材の競争力を維持する継続的な製品革新に起因しています。デジタル印刷、エンボス・イン・レジスター(EIR)テクスチャリング、リジッドコアエンジニアリングといった技術革新は、デザインの選択肢を広げ、耐衝撃性を向上させています。また、PVCフリーのオプションは、性能を損なうことなく環境面での信頼性を高めています。米国環境保護庁は、特定の条件下での使用における潜在的な人体健康リスクを指摘し、DINP可塑剤のドラフトリスク評価を発表しました。サプライチェーンにおいては、北米およびヨーロッパでのニアショア生産への移行が進んでおり、関税リスクとリードタイムの削減に貢献し、地域ごとの在庫管理を容易にしています。さらに、耐水性や容易な衛生管理を重視する気候変動対応の建築基準も、弾性床材の採用を後押ししており、弾性床材市場は、より広範な仕上げ材セクターにおいて信頼性の高い成長セグメントとして位置づけられています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年には高級ビニールタイル(LVT)が収益の30.23%を占めました。石材プラスチック複合材(SPC)は、2030年までに8.33%のCAGRで拡大すると予測されています。

* 設置タイプ別: 2024年には接着剤固定式ソリューションが弾性床材市場シェアの46.89%を占めました。クリックロックシステムは、2030年までに7.79%と最も高いCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には住宅セグメントが弾性床材市場規模の38.21%を占め、2030年までに8.21%のCAGRで成長すると予測されています。

* 地域別: 2024年にはヨーロッパが世界の収益の31.99%を占めました。アジア太平洋地域は、2030年までに9.19%のCAGRで最も速く成長すると予測されています。

* 主要プレイヤー: Mohawk Industries、Tarkett、Shaw Industries、Armstrong Flooring、Mannington Millsが2024年に大きな市場シェアを占めており、中堅専門企業にも成長の余地があります。

# 世界の弾性床材市場のトレンドとインサイト

推進要因

弾性床材市場の成長を牽引する主な要因は以下の通りです。

1. 住宅リフォームにおけるLVTの急速な採用:

LVTは、リアルな視覚効果、手頃な価格、耐湿性から、住宅リフォームの主要な需要源となっています。デジタル印刷により、天然素材に匹敵するシャープな木目や石材のグラフィックが低価格で実現され、クリックロックプロファイルは接着剤不要で設置時間を短縮します。2024年に住宅着工が停滞した際も、LVTはカーペットやラミネートからの置き換えによりシェアを拡大し、景気後退期における回復力を示しました。この要因は、特に米国、ドイツ、フランス、オーストラリアにおけるリフォームプロジェクトにおいて、少なくとも2027年まで弾性床材市場に大きな影響を与え続けるでしょう。

2. アジア太平洋地域のヘルスケア建設における衛生的で滑りにくい床材の需要:

中国、インド、インドネシア、ベトナムで建設中の病院やクリニックでは、微生物の増殖を抑制し、厳格な感染管理を可能にするシームレスで非多孔質のシートが求められています。サプライヤーは現在、統合されたコーブライズのディテール、熱溶接された継ぎ目、埋め込み型抗菌層を組み合わせて、進化する健康基準に準拠しています。アジア各国の政府は、集中治療室向けの特殊な床材に補助金を提供しており、安定した入札量を創出しています。インドだけでも2028年までに2,000床以上の公共部門のベッドが増設される予定であり、ヘルスケア建設は弾性床材市場に継続的な勢いをもたらしています。

3. 気候変動対応住宅における防水SPC/WPCの需要:

石材プラスチック複合材(SPC)および木材プラスチック複合材(WPC)ボードは、洪水にさらされる地下室、沿岸地域の別荘、ハリケーンの被害を受けやすい集合住宅において、寸法安定性を維持します。2024年にフロリダ州およびフィリピンの沿岸州で発行された保険ガイドラインは、緩和戦略としてリジッドコア製品を推奨しており、建設業者の選択に影響を与えています。住宅所有者は、SPC床材が水害後もすぐに拭き取って再利用できるため、保険請求費用を最小限に抑えられる点を評価しています。これらの要因は、SPCの採用率を高め、住宅以外のホスピタリティロビーや小規模食料品チェーンにもユーザーベースを拡大しています。

4. デジタル印刷とEIR(エンボス・イン・レジスター)仕上げによる美観の向上:

インクジェットヘッドと同期エンボス加工の進歩により、メーカーは木目調の視覚効果と触覚的な隆起を一致させることができ、本物の木材やスレートと見分けがつかない床材を製造しています。小ロットのカスタマイズにより、ブティックホテルは大量注文なしで独自のカラーウェイを指定でき、弾性床材市場に新たなプレミアムニッチを開拓しています。装飾の可能性は建築家の関心を刺激し、ブランドデザインが不可欠な小売旗艦店や企業のアメニティゾーンでの採用が増加しています。

5. 低VOC規制によるエコラベル付き弾性材料の促進:

ヨーロッパ、北米、先進アジア太平洋地域では、低揮発性有機化合物(VOC)規制が強化されており、エコラベル付きの弾性材料の需要が高まっています。

6. 循環型リノリウムとPVC回収によるグリーン認証の強化:

ヨーロッパと北米では、循環型リノリウムやPVC回収プログラムがグリーン認証を後押しし、長期的な持続可能性への貢献が期待されています。

阻害要因

弾性床材市場の成長を抑制する主な要因は以下の通りです。

1. PVC原料価格の変動によるマージン圧迫:

ポリ塩化ビニル(PVC)のコストは、石油およびエネルギー市場と連動して変動し、特に後方統合が不足している生産者にとって、価格表を混乱させ、マージンを圧迫します。2024年の価格高騰は、大規模な商業入札における迅速な再見積もりを余儀なくさせ、流通業者との関係に負担をかけました。ヨーロッパのバイオ由来ビニールへの推進や北米のリサイクルプログラムは部分的な緩衝材となりますが、予測不可能な投入コストは弾性床材市場全体の収益性を引き続き圧迫しています。

2. アジア製LVTに対するアンチダンピング関税:

米国および欧州連合によって制定された貿易救済措置は、特定の中国製LVT製品に対する輸入関税を引き上げ、迅速な調達シフトを促しました。ジョージア州、テネシー州、ポーランドの国内工場が生産能力を増強している一方で、短期的な供給ギャップは着地価格の上昇につながっています。流通業者が新しいリードタイムに適応するにつれてプロジェクトの期間が延び、地域生産が安定するまで弾性床材市場の短期的な成長潜在力を抑制しています。

3. 塩素化プラスチックに対する環境規制の強化:

ヨーロッパと北米では、塩素化プラスチックに対する環境規制の監視が強化されており、長期的に市場に影響を与える可能性があります。

4. 熟練施工業者不足による施工不良率の上昇:

特に北米とヨーロッパで深刻な熟練施工業者の不足は、施工不良率を高め、市場の成長を阻害する可能性があります。

# セグメント分析

製品タイプ別:SPCが従来のビニールの優位性を覆す

高級ビニールタイル(LVT)は、全体の需要の30.23%を占め、弾性床材市場で最も汎用性の高い製品であり続けています。高精細なグラフィック、低メンテナンス、競争力のある価格設定がその継続的なリーダーシップを支えています。

一方、石材プラスチック複合材(SPC)は、不均一な下地に対するテレグラフィング(下地の凹凸が表面に現れる現象)を最小限に抑え、より重い衝撃に耐えるリジッドコアの強みにより、8.33%のCAGRでより急速に拡大しています。木材プラスチック複合材(WPC)は、足元の柔らかい感触と優れた音響性能により、住宅の上位層で依然として関連性がありますが、価格プレミアムが販売量を抑制しています。

従来のビニールシートは、溶接された継ぎ目が衛生性を向上させる手術室や教育機関の廊下で引き続き使用されています。ビニールコンポジションタイル(VTC)は、機関購入者がワックス不要の表面に移行しているため、減少傾向にあります。リノリウム、ゴム、コルクといったニッチな代替品は、持続可能性評価や特殊な音響ニーズに牽引され、合わせて売上高の約15%を占めています。

SPCの石灰石強化されたコアは、熱変動に耐える寸法安定性の高いプランクを施工業者に提供し、日照の強い市場やガラス張りの高層ビルでのプロジェクトをサポートしています。メーカーは、LVTとSPCを単一シフトで交互に生産できるハイブリッド生産ラインを稼働させ、バランスの取れた在庫と迅速な注文サイクルを維持しています。量販店は、簡単な清掃、へこみ耐性、低い生涯コストを宣伝し、リジッドコアの認知度を高め、弾性床材市場の規模階層内でのシェア獲得を加速させています。

設置タイプ別:クリックシステムが従来の接着剤固定式に挑戦

接着剤固定式(Glue-down)は、2024年の販売量の46.89%を占めています。病院、スーパーマーケット、学校など、移動機器や高い歩行量が浮き床では支えきれないせん断荷重をかける場所では、恒久的な接着が依然として重要です。また、一体型の床材を形成する溶接継ぎ目を容易にし、衛生プロトコルを簡素化します。

しかし、クリックロック式プランクは、施工業者がより短い工期と人件費の削減を求めるため、7.79%のCAGRで成長しています。ロックエッジは軽いタッピングで結合し、施工業者は1日で最大100m²をカバーできるため、多忙な家庭のダウンタイムを短縮し、商業施設の改修を迅速化します。摩擦と周囲のテープで固定される重いタイルで構成されるルーズレイフォーマットは、床下ケーブルアクセスが不可欠なデータセンターやオフィスに対応しています。多様な設置方法の選択肢は、並行した成長経路を維持し、弾性床材市場全体の適応性を高めています。

エンドユーザー産業別:住宅セクターが成長軌道をリード

住宅プロジェクトは、2024年に収益の38.21%を生み出し、8.21%のCAGRで成長すると予測されています。防水性能、簡素化された清掃、拡大するスタイルライブラリは、キッチン、マッドルーム、下層階のレジャースペースをアップグレードする住宅所有者の共感を呼んでいます。米国の成熟した郊外、ドイツの集合住宅、日本の高齢化が進むマンションにおける修理および改修活動は、居住者への影響を最小限に抑えるクイックフィットプランクを優先し続けています。

商業カテゴリーは依然として広範です。ヘルスケア施設は、強力な洗浄剤に耐える均質弾性シートを採用しています。教育機関は、周囲の騒音を低減し、メンテナンス予算を削減するためにクッション性のあるLVTを設置しています。小売ブランドは、地域全体で店舗プロトタイプを統一するためにデジタル印刷されたプランクを指定し、企業オフィスは持続可能性報告を強化するバイオベースのデザインを取り入れています。産業セグメントはニッチですが安定しており、電子機器組立には帯電防止ビニールが、製薬研究所には耐薬品性シートが使用されています。ホスピタリティブランドは、客室に木目調のSPCを、ロビーに石材調のタイルを組み合わせて、弾性床材市場内で統一感がありながら耐久性のある環境を創出しています。

流通チャネル別:専門小売業者がデジタルディスラプションから身を守る

独立系の床材ショールームは、対面での相談が顧客が摩耗層の評価、吸音性のある下地、色のコーディネートを理解するのに役立つため、依然として優位を保っています。施工業者はこれらの店舗と提携することが多く、人手不足の問題を解決しています。ホームセンターチェーンは、大型店のリーチとパレット積みの在庫を活用し、週末のDIYアップグレードを求めるエントリー価格帯の買い物客に対応しています。

Eコマースプラットフォームは、拡張現実(AR)の部屋のビジュアライザーを表示し、48時間以内に小包サンプルパックを発送することで、オンラインでの手間のかからない選択を可能にしています。Floor and Decorのようなハイブリッド小売業者は、デジタルブラウジングと店内デザインキオスクを融合させ、オムニチャネル体験を提供しています。一部のメーカーは現在、建築家が新しい技術を評価してから仕様を決定できる旗艦ギャラリーを運営しています。この多様なチャネルの組み合わせは、経済サイクルや多様な購入者タイプ全体で需要を安定させ、弾性床材市場を他の多くの建築製品カテゴリーよりも変動の少ないものにしています。

# 地域分析

ヨーロッパ

ヨーロッパは、世界の収益の31.99%を占めており、厳格な室内空気規制、改修補助金、クローズドループリサイクルを奨励する循環経済指令によって支えられています。ドイツとフランスは、社会住宅のアップグレードで需要を牽引し、スカンジナビアの自治体は学校向けにバイオベースのリノリウムを選択しています。TarkettのReStart®プログラムは、現場の端材や使用済み材料を回収し、材料回収の地域的な青写真を示しています。エネルギー効率助成金が建物の外皮を密閉し、低VOC表面を追加する居住者に報いるため、改修支出は活発であり、既存の下地への迅速な設置が可能な弾性床材が好まれています。

アジア太平洋

アジア太平洋地域は、メガシティの住宅タワー、病院の拡張、可処分所得の増加に支えられ、9.19%のCAGRで最速の成長を遂げています。中国だけでも、公共病院や大型小売モール向けに数百万平方メートルの弾性シートを吸収しています。インドの都市住宅ミッションは、モンスーンの湿度に耐える費用対効果の高い防水ソリューションを必要としています。日本と韓国は、軽量鉄骨構造を補完するためにプレミアムな音響層を求めています。ASEAN諸国全体では、インドネシア、タイ、ベトナムのインフラ整備が消費を押し上げており、建設業者がセラミックタイルから扱いやすいクリックロックプランクに移行していることが、弾性床材市場の規模拡大を後押ししています。

北米

北米は、世界の売上高の約4分の1を占めており、関税措置が迅速なオンショアリングを誘発しています。ジョージア州とオンタリオ州の新しい生産ラインは、地域の流通業者をサポートし、輸送時間を短縮し、供給を確保しています。カナダの各州は、州施設向けに低VOC製品を指定しており、メキシコは国内住宅および自由貿易枠組みの下での輸出機会に対応するために生産能力を構築しています。この地域では、老朽化した住宅ストックに起因する継続的な改修需要が見られ、地下室や1階の増築における歴史的な湿気問題を解決するためにSPCプランクがしばしば選択されています。一戸建て、集合住宅、軽商業にわたる需要の多様化は、北米の弾性床材市場規模の構造的安定性を高めています。

# 競争環境

上位5社で世界の売上高の3分の1を占めており、市場は中程度の集中度ですが、イノベーション主導の分野であることを示しています。

* Mohawk Industries Inc. は、垂直統合を活用し、使用済みビニールやリサイクルポリマーをPVCフリーのPureTechラインに変換し、低炭素建設目標を達成しようとしています。

* Tarkett S.A. のグローバルな回収ネットワークは、循環経済におけるリーダーシップを強調し、原材料の在庫サイクルを短縮し、スコープ3排出量を削減しています。

* Shaw Industries Group Inc. は、ジョージア州のリジッドコア生産能力を拡大し、輸入量を国内生産で置き換えることを目指しています。

* Armstrong Flooring LLC は、集中治療室向けの技術性能シートに注力しています。

* Mannington Mills Inc. は、ブティック流通業者を通じて高グラフィックのSPCプランクを位置づけ、デザイン主導のアイデンティティを強化しています。

トップティアの下では、Responsive Industriesがアジア太平洋地域の成長回廊に対応するためインドでの生産を拡大し、Gerflorは感染症対策が重要なゾーン向けにヘルスケア中心の壁と床の統合を改良しています。新興のニッチ参入企業は、気候変動に特化した配合やPVCフリーの配合に注力し、未開拓のカテゴリーで地位を確立しています。競争の激しさは、価格競争ではなく製品差別化と持続可能性指標に傾いており、これによりマージンが維持され、弾性床材市場への安定した再投資が促進されています。

未開拓の機会は、再生可能ポリマー化学、施工しやすいクリックプロファイル、および建物性能ダッシュボードに情報を供給するセンサー対応床材に集中しています。PVC代替品への規制移行はR&Dパイプラインを加速させており、準拠した配合を早期に商業化する企業は将来の入札リストを獲得できる可能性があります。継続的なデジタル印刷のアップグレードは、本物と複製された視覚効果の境界を押し広げ、消費者の評価を高め、価格帯を保護しています。これらのダイナミクスは、中程度の集中度指数と相まって、活発な競争を促進しつつ、機敏な挑戦者が専門的な需要セグメントを獲得する余地を残しています。

# 最近の業界動向

* 2025年4月: Mohawk Industriesは、80%のリサイクルコンテンツで構成されたPVCフリーの弾性プランク「PureTech」を発表し、積極的な環境・社会・ガバナンス(ESG)クレジットを求めるプロジェクトをターゲットにしています。

* 2025年2月: AHF Productsは、病院での耐久性を高めるDiamond 10テクノロジーを組み込んだPVCフリーの均質シート「Armstrong Flooring MedinPure」を再導入しました。

* 2024年11月: Shaw Industriesは、2026年までにSPCおよびLVTの生産量を2倍以上にするため、ジョージア州リングゴールドに9,000万米ドルを投資しました。

本レポートは、弾性床材市場に関する詳細な分析を提供しています。弾性床材とは、ビニール系複合材、リノリウム、ゴム、コルク、木材プラスチック複合材(WPC)などの柔軟な素材で作られたシート、タイル、プランク状の表面を指し、テキスタイル、セラミック、石材、無垢材は含まれません。市場規模は、新規製品販売、交換、大規模改修による工場出荷時の収益に基づいて評価されており、接着剤やメンテナンス用品、カーペット、人工芝は対象外です。2025年には25.6億米ドルと評価され、2030年までに33.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、住宅リフォームにおけるLVT(Luxury Vinyl Tile)の急速な採用が挙げられます。また、アジア太平洋地域での医療施設建設の増加に伴う衛生的で滑りにくい床材の需要、気候変動に強い住宅向けの防水性SPC(Stone Plastic Composite)/WPCの需要も高まっています。さらに、デジタル印刷やEIR(Embossed In Register)仕上げによる美観の向上、低VOC(揮発性有機化合物)規制の強化によるエコラベル付き弾性素材への需要、そしてリノリウムやPVCの循環型回収プログラムによるグリーン認証の促進も、市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。PVC原料価格の変動による利益率の圧迫、アジア製LVTに対するアンチダンピング関税、塩素系プラスチックに対する環境規制の厳格化、熟練した施工業者の不足による施工不良率の上昇などが、市場成長の抑制要因となっています。

製品タイプ別では、LVTが2024年の収益の30.23%を占める主要製品であり、SPCは剛性のある防水コアを持つことから、2030年まで年平均成長率(CAGR)8.33%で最も急速に成長すると予測されています。施工タイプ別では、接着剤不要で迅速な施工が可能なクリックロック式フローティングが、DIYおよびプロの施工業者双方に支持され、CAGR 7.79%でシェアを拡大しています。エンドユーザー産業別では、住宅用途が世界収益の38.21%を占め、継続的なリフォーム活動によりCAGR 8.21%で拡大しています。地域別では、急速な都市化、医療建設、消費者所得の増加を背景に、アジア太平洋地域がCAGR 9.19%で最も急速に成長する地域となっています。

本レポートは、流通業者、建設業者、建築家への一次調査、貿易データや業界団体からの二次調査を組み合わせた堅牢な調査手法に基づいています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、多変量回帰分析、シナリオ分析を用いて行われ、データの検証と更新が定期的に実施されています。競合環境については、市場集中度、戦略的動向、市場シェア分析に加え、Mohawk Industries Inc.、Tarkett S.A.、Shaw Industries Group Inc.など主要22社の企業プロファイルが詳細に分析されています。

結論として、弾性床材市場は、製品革新と環境意識の高まりに支えられ、今後も堅調な成長が見込まれます。特にLVTとSPCが市場を牽引し、アジア太平洋地域と住宅部門が主要な成長機会を提供すると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 住宅リフォームにおけるLVTの急速な採用

- 4.2.2 衛生的で滑りにくい床を必要とするアジア太平洋地域のヘルスケア施設の建設

- 4.2.3 気候変動に強い住宅向けの防水SPC/WPCの需要

- 4.2.4 デジタル印刷とEIR仕上げによる美観の向上

- 4.2.5 低VOC規制がエコラベル付き弾性材料を促進

- 4.2.6 循環型リノリウムとPVC回収がグリーン認証を後押し

- 4.3 市場の阻害要因

- 4.3.1 PVC原料価格の変動が利益を圧迫

- 4.3.2 アジア産LVTに対するアンチダンピング関税

- 4.3.3 塩素化プラスチックに対する環境規制の強化

- 4.3.4 熟練施工業者の不足が故障率を上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 ラグジュアリービニールタイル (LVT)

- 5.1.1.1 ドライバック (接着剤固定)

- 5.1.1.2 クリックロックフローティング

- 5.1.1.3 ルーズレイ

- 5.1.2 ビニールシート

- 5.1.3 ビニールコンポジションタイル (VCT)

- 5.1.4 ストーンプラスチック複合材 (SPC) / リジッドコア

- 5.1.5 ウッドプラスチック複合材 (WPC)

- 5.1.6 リノリウム

- 5.1.7 ゴム

- 5.1.8 コルク

- 5.2 設置タイプ別

- 5.2.1 接着剤固定

- 5.2.2 フローティング / クリックロック

- 5.2.3 ルーズレイ

- 5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.2.1 医療施設

- 5.3.2.2 教育施設

- 5.3.2.3 小売店 & スーパーマーケット

- 5.3.2.4 ホスピタリティ & レジャー

- 5.3.2.5 企業オフィス

- 5.3.2.6 産業 & 製造

- 5.4 流通チャネル別

- 5.4.1 オフライン

- 5.4.1.1 専門店

- 5.4.1.2 ホームセンター & DIYチェーン

- 5.4.2 オンライン

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 カナダ

- 5.5.1.2 アメリカ合衆国

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 その他のヨーロッパ地域

- 5.5.5 中東 & アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東 & アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Mohawk Industries Inc.

- 6.4.2 Tarkett S.A.

- 6.4.3 Shaw Industries Group Inc.

- 6.4.4 Armstrong Flooring LLC (AHF Products)

- 6.4.5 Mannington Mills Inc.

- 6.4.6 Gerflor Group

- 6.4.7 Forbo Flooring Systems

- 6.4.8 Interface Inc.

- 6.4.9 LG Hausys (LX Hausys)

- 6.4.10 Nora Systems GmbH

- 6.4.11 Polyflor Ltd (James Halstead)

- 6.4.12 Engineered Floors LLC

- 6.4.13 Karndean Designflooring

- 6.4.14 Responsive Industries Ltd.

- 6.4.15 CFL Flooring

- 6.4.16 Beaulieu International Group

- 6.4.17 Parterre Flooring Systems

- 6.4.18 Novalis Innovative Flooring

- 6.4.19 Milliken & Company

- 6.4.20 Fatra a.s.

- 6.4.21 IVC Group (BerryAlloc)

- 6.4.22 Upofloor (Kahrs Group)*

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

弾性床材は、その名の通り、弾力性を持つ床仕上げ材の総称でございます。硬質な床材とは異なり、適度な柔らかさを有しており、衝撃吸収性、防音性、歩行時の快適性、滑りにくさといった多岐にわたる機能を提供いたします。これらの特性により、利用者の安全性や快適性を高め、建物の機能性を向上させる重要な役割を担っております。

弾性床材の主な種類は、その素材によって大きく分類されます。まず、ゴム系床材がございます。これは天然ゴムや合成ゴム(SBR、EPDMなど)を主成分とし、非常に優れた耐久性、耐摩耗性、衝撃吸収性を誇ります。特にスポーツ施設や産業施設、屋外の遊具下など、高い機能性が求められる場所で広く採用されております。次に、ビニル系床材は、塩化ビニル樹脂を主成分とする最も普及しているタイプでございます。ホモジニアスシート/タイル、ヘテロジニアスシート/タイル、ビニルコンポジションタイル(VCT)など多様な製品があり、デザインの豊富さ、施工のしやすさ、メンテナンス性、コストパフォーマンスの良さから、オフィス、商業施設、医療施設、教育施設、住宅など、あらゆる空間で利用されております。リノリウムは、亜麻仁油、木粉、コルク粉、石灰石などの天然素材を主成分とする環境配慮型の床材で、抗菌性、抗ウイルス性、帯電防止性、耐薬品性に優れており、医療施設や教育施設で特に重宝されております。コルク床材は、コルク樫の樹皮から作られ、優れた断熱性、吸音性、クッション性、そして温かみのある質感が特徴で、住宅やオフィス、図書館などで快適な空間を演出いたします。その他、カーペットやカーペットタイルも、その弾力性や吸音性から弾性床材の一種として認識されることがございます。

これらの弾性床材は、その機能性から多岐にわたる用途で活用されております。医療施設では、患者様やスタッフの足腰への負担軽減、転倒時の衝撃緩和、車椅子の走行音の低減、衛生的な環境維持のために、抗菌・抗ウイルス性能や清掃性に優れたビニル系やリノリウムが選ばれます。教育施設では、児童・生徒の安全確保、教室内の騒音抑制、耐久性が求められるため、衝撃吸収性に優れたゴム系や耐久性の高いビニル系が用いられます。商業施設やオフィスでは、デザイン性、耐久性、歩行者の快適性が重視され、多様なデザインに対応できるビニル系や、高級感を演出するカーペットなどが採用されます。スポーツ施設では、選手のパフォーマンス向上と怪我の予防のため、極めて高い衝撃吸収性とグリップ力を持つゴム系やポリウレタン系の床材が不可欠でございます。工場や研究所などの産業施設では、耐薬品性、耐摩耗性、防滑性、そして作業員の疲労軽減を目的として、耐久性の高いゴム系やビニル系が選ばれることが多くございます。住宅においても、キッチンや子供部屋、高齢者の居室などで、足元の快適性、防音性、安全性の向上に貢献しております。

弾性床材の進化を支える関連技術も日進月歩でございます。素材科学の分野では、より高性能なポリマーの開発、リサイクル素材やバイオマス素材の活用が進み、耐久性、弾力性、環境性能の向上が図られております。表面処理技術では、UV硬化技術による耐傷性や耐汚染性の向上、抗菌・抗ウイルス加工、防滑加工などが施され、衛生性や安全性が高まっております。施工技術においては、接着剤を使用しない置敷き工法やクリックシステム、モジュール化されたタイル製品の開発により、施工時間の短縮、VOC(揮発性有機化合物)排出量の削減、将来的な張り替えの容易化が実現されております。デザイン・印刷技術の進歩も目覚ましく、天然木材や石材の質感を忠実に再現する高精細なデジタルプリント技術や、オーダーメイドのデザインに対応する技術が開発され、空間デザインの可能性を広げております。また、環境配慮技術として、低VOC接着剤の開発、リサイクル材の積極的な利用、製品のライフサイクル全体での環境負荷低減を目指す取り組みが進められております。

市場背景としましては、いくつかの要因が弾性床材の需要を牽引しております。まず、高齢化社会の進展に伴い、医療・介護施設や高齢者向け住宅において、転倒防止や衝撃緩和、足腰への負担軽減といった安全・快適性へのニーズが高まっております。また、健康・衛生意識の高まりは、抗菌・抗ウイルス性能や清掃性に優れた床材への需要を増加させております。特にパンデミック以降、この傾向は顕著でございます。環境規制の強化とサステナビリティへの意識の高まりも重要な要素であり、環境負荷の低い製品、リサイクル可能な製品、長寿命な製品が市場で評価されるようになっております。都市化の進展とそれに伴う商業施設、教育施設、医療施設などの建設需要も、弾性床材市場の拡大に寄与しております。さらに、多様な空間デザインへの要求が高まる中で、デザイン性に富んだ弾性床材の需要も増加傾向にございます。

今後の展望としましては、弾性床材はさらなる機能性の向上と環境性能の追求が進むと予想されます。例えば、スマートフロアとしての進化が挙げられます。床材にセンサーを組み込み、人の動きや健康状態をモニタリングするシステム、あるいは自己修復機能を持つ床材の開発などが期待されております。また、より高度な防音性や断熱性、耐震性を備えた製品の開発も進むでしょう。サステナビリティの観点からは、完全にリサイクル可能な素材や、バイオベースのポリマーを主成分とする製品の普及が加速し、製品のライフサイクル全体でのカーボンフットプリント削減が業界全体の目標となるでしょう。パーソナライゼーションとカスタマイズの需要も高まり、顧客の具体的なニーズに応じたデザイン、機能、素材の組み合わせがより容易になることが予想されます。スマートビルディングシステムとの連携も進み、弾性床材が建物のインテリジェントな環境の一部として機能するようになる可能性もございます。グローバル市場においては、新興国の経済成長に伴うインフラ整備や、先進国における既存施設の改修需要が、弾性床材市場のさらなる拡大を後押しすると考えられます。気候変動への対応や、より高度な防火性能の要求など、新たな社会課題への対応も、今後の弾性床材開発の重要なテーマとなるでしょう。