RNAiテクノロジー市場:市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

RNAi技術市場レポートは、分子タイプ(siRNA、miRNAなど)、アプリケーション(腫瘍学、心血管代謝性疾患などを含む治療薬)、デリバリー技術(イオン化可能なLNPやリポソームなどを含む脂質ナノ粒子)、エンドユーザー(製薬・バイオテクノロジー企業、CDMOなど)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

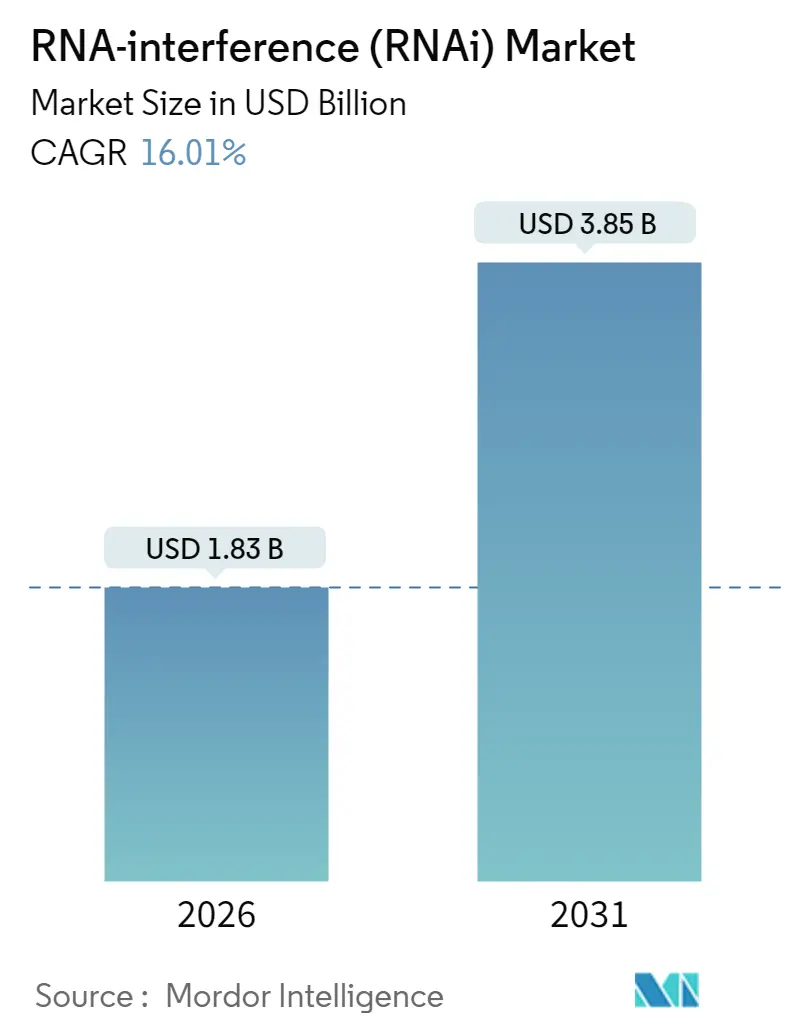

RNAi技術市場は、2026年から2031年にかけて、分子タイプ、用途、デリバリー技術、エンドユーザー、および地域別に区分され、その規模とシェアが分析されています。市場は2025年の15.8億米ドルから2026年には18.3億米ドルに成長し、2031年には38.5億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は16.01%と見込まれています。この急成長は、FDAおよびEMAによる承認の連続、大規模なGMP投資、そしてデリバリー技術の画期的な進歩が、規制および製造リスクを軽減した結果であると考えられます。

RNAi技術市場は、希少遺伝性疾患の領域を超え、腫瘍学、心血管代謝疾患、血液学といった幅広い分野での採用が拡大しています。特に、高度な脂質ナノ粒子(LNP)は、組織ターゲティングを精密化し、オフターゲット効果を抑制する役割を果たしています。投資家の関心も高まっており、統合された製薬企業がライセンス供与や買収活動を主導し、開発者が自社でのオリゴヌクレオチド製造工場への設備投資を避けるため、CDMO(医薬品受託製造開発機関)へのアウトソーシングが急増しています。地域別では、北米が引き続き市場を牽引していますが、アジア太平洋地域は費用対効果の高い生産と迅速な治験開始により、最も急速に成長する地域として位置づけられており、2030年までのサプライチェーンの選択に影響を与える二極構造を形成すると予測されています。

主要な市場動向として、分子タイプ別ではsiRNAが2025年にRNAi技術市場シェアの63.82%を占め、用途別では腫瘍学が26.74%を占め、2031年まで16.38%のCAGRで拡大すると見込まれています。デリバリー技術別では、脂質ナノ粒子が2025年に57.61%の収益シェアを占め、ポリマーおよびコンジュゲートシステムは16.46%のCAGRで成長すると予測されています。エンドユーザー別では、製薬およびバイオテクノロジー企業が2025年に67.32%のシェアを占め、CDMOが16.95%のCAGRで最も高い成長率を示すと予測されています。地域別では、北米が2025年に41.02%の市場シェアでリードし、アジア太平洋地域は2031年まで17.25%のCAGRで拡大すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* siRNA医薬品のFDA/EMA承認による投資家信頼の加速: 2025年4月の血友病AおよびB治療薬フィツシランのFDA承認を皮切りに、siRNA医薬品の承認が相次いでいます。治験中の介入試験は150件を超え、2021年の3倍以上となり、RNAi技術市場を支える強力な後期パイプラインを反映しています。

* 脂質ナノ粒子(LNP)デリバリーの進歩による生体内安定性の向上: 第2世代のイオン化可能LNPは、生体内安定性を強化し、エンドソームからの脱出を改善し、自然免疫活性化を抑制します。製造能力も急速に拡大しており、Wacker Chemieはモジュール式LNPラインに1億ユーロを投資し、臨床バッチ需要の増加に対応しています。

* 希少疾患RNAi資産に対する政府のオーファンドラッグインセンティブ: 7年間の独占権、最大25%の研究開発税額控除、FDA手数料の免除などにより、希少疾患は資本効率の高い実証の場となっています。

* AI駆動型siRNA設計プラットフォームによる発見期間の短縮: 機械学習アルゴリズムが配列と化学的特性から効力とオフターゲット効果を予測し、ウェットラボサイクルを約20ヶ月短縮しています。

一方で、市場の成長を抑制する要因も存在します。

* オフターゲット毒性および自然免疫活性化の懸念: トール様受容体との結合はサイトカイン放出を引き起こし、用量上限や毒性試験期間の延長(12~18ヶ月)を招きます。

* GMPグレードの脂質/オリゴヌクレオチド製造の高コスト: GMPオリゴヌクレオチド合成コストは、低分子医薬品製造の10~15倍に達し、溶媒集約的な工程と希少な高純度試薬を反映しています。

* 独自のイオン化可能脂質化学に関する特許の密集: 市場アクセスに影響を与えています。

セグメント分析では、分子タイプ別ではsiRNAが市場を支配し、2025年に63.82%のシェアを占め、16.1%のCAGRで成長を続けています。用途別では治療薬が収益の大部分を占め、特に腫瘍学が26.74%を占めています。デリバリー技術別ではLNPが2025年に57.61%の収益を占め、ワクチン展開時の大規模GMP成功により優位性を維持しています。エンドユーザー別では、製薬およびバイオテクノロジー企業が2025年に67.32%の収益を占めていますが、CDMOは資本集約的な工場建設を避けるためのアウトソーシングにより、16.95%のCAGRで最も急速に拡大しています。

地域別では、北米がFDAの明確な規制、ベンチャーキャピタルの流動性、成熟したCDMOクラスターを背景に、2025年にRNAi技術市場シェアの41.02%を維持しました。アジア太平洋地域は、政府のバイオテクノロジーパークへの資金提供と承認プロセスの合理化により、2031年まで17.25%のCAGRで成長すると予測されています。

競争環境においては、Alnylamが特許と先行承認により最前線に立っていますが、大手製薬企業は高価値のアライアンスを通じて差を縮めています。NovartisとShanghai Argoの心血管RNAiに関する41.65億米ドルの提携は、大手製薬企業がRNAプラットフォームを戦略的に採用していることを示しています。CDMOはターンアラウンドタイムと品質で競争し、能力がRNAi技術市場における戦略的資産となるにつれて統合が進んでいます。主要企業には、Alnylam Pharmaceuticals、Silence Therapeutics PLC、Arrowhead Pharmaceuticals, Inc.、Thermo Fisher Scientific Inc、Dicerna Pharmaceuticals(Novo Nordisk A/S)などが挙げられます。

最近の業界動向としては、2025年9月にNovartisがShanghai Argoと心血管RNAi資産の開発で41.65億米ドルの提携を発表し、2025年5月にはSylentisが自社siRNA施設のGMP承認を取得し、商業規模での生産が可能になったことが挙げられます。

RNAi(RNA干渉)技術市場に関するレポートの要約をご報告いたします。

RNAiは、標的となるmRNA分子を中和することで遺伝子発現や翻訳を阻害する生物学的プロセスであり、本レポートではこのRNAi技術市場の現状と将来予測を詳細に分析しています。研究の前提、市場の定義、調査範囲、研究方法論から始まり、市場の全体像、成長要因、阻害要因、バリューチェーン、規制環境、技術的展望、ポーターのファイブフォース分析まで多角的に考察されています。

市場規模と成長予測に関して、RNAi技術市場は2026年に18.3億米ドルに達すると推定されており、2026年から2031年にかけて年平均成長率(CAGR)16.01%で力強く成長すると予測されています。

市場の主要な成長要因としては、FDAおよびEMAによるsiRNA医薬品の承認加速が投資家の信頼を高めている点が挙げられます。特に、2025年4月に血友病AおよびB治療薬であるフィツシランがFDAの承認を受けたことは、siRNA療法の画期的なマイルストーンとなりました。また、脂質ナノ粒子(LNP)送達技術の進歩が生体内安定性を向上させていること、希少疾患向けRNAi資産に対する政府のオーファンドラッグ優遇措置、心血管代謝性疾患や遺伝性疾患の有病率上昇、RNAに特化したCDMO(医薬品受託開発製造機関)の能力拡大が中小バイオテクノロジー企業の参入を促進していること、AI駆動型siRNA設計プラットフォームが創薬期間を短縮していることも、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。オフターゲット毒性や自然免疫活性化への懸念、GMPグレードの脂質やオリゴヌクレオチド製造の高コスト、独自のイオン化可能脂質化学に関する複雑な特許網、そして農業分野における遺伝子サイレンシングに対する一般市民の反対などが挙げられます。

市場のセグメンテーションでは、分子タイプ別(siRNA、miRNA、shRNAなど)、用途別(治療薬、創薬・スクリーニング、診断、農業など)、送達技術別、エンドユーザー別、地域別に詳細な分析が行われています。

送達技術においては、脂質ナノ粒子(LNP)が57.61%の収益シェアを占め、引き続き主要な送達媒体としての地位を確立しています。エンドユーザー別では、製薬企業がGMPグレードのオリゴヌクレオチド生産を外部委託する傾向にあるため、CDMOが16.95%という高い成長率を示し、その重要性が増しています。地域別では、アジア太平洋地域が臨床インフラの拡大と費用対効果の高い製造により、年平均成長率17.25%で最も急速に成長している地域として注目されています。

治療薬の用途では、腫瘍、心血管代謝性疾患、感染症、神経疾患、希少遺伝性疾患などが主要な対象分野として挙げられています。送達技術は、LNPの他に、ポリマー・複合体システム(GalNAc複合体、PEG化キャリア)、ウイルスベクター(アデノ随伴ウイルス、レンチウイルスベクター)、物理的送達法、新興ナノ材料(エクソソーム、金属酸化物など)が分析対象となっています。

競合環境については、Alnylam Pharmaceuticals Inc.、Ionis Pharmaceuticals Inc.、Arrowhead Pharmaceuticals Inc.、Novo Nordisk A/S、Silence Therapeutics PLCなど、主要な市場参加企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向が網羅されています。

本レポートは、RNAi技術市場における未開拓分野や満たされていないニーズの評価を含め、将来の市場機会と展望についても言及しており、この革新的な技術の発展と商業化に向けた包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 FDA / EMAによるsiRNA医薬品の承認が投資家の信頼を加速

- 4.2.2 脂質ナノ粒子(LNP)送達の進歩による生体内安定性の向上

- 4.2.3 希少疾患RNAi資産に対する政府のオーファンドラッグ奨励策

- 4.2.4 遺伝子サイレンシングで対処可能な心血管代謝疾患および遺伝性疾患の有病率の上昇

- 4.2.5 RNAに特化したCDMO能力の拡大が小規模バイオテックを支援

- 4.2.6 AI駆動型siRNA設計プラットフォームによる発見期間の短縮

- 4.3 市場の阻害要因

- 4.3.1 オフターゲット毒性および自然免疫活性化の懸念

- 4.3.2 GMPグレード脂質 / オリゴヌクレオチド製造の高コスト

- 4.3.3 独自のイオン化可能脂質化学に関する特許の密集

- 4.3.4 農業における遺伝子サイレンシングに対する世論の反対

- 4.4 バリューチェーン / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 分子タイプ別(金額)

- 5.1.1 siRNA

- 5.1.2 miRNA

- 5.1.3 shRNA

- 5.1.4 その他のRNA分子

- 5.2 用途別(金額)

- 5.2.1 治療薬

- 5.2.1.1 腫瘍学

- 5.2.1.2 心血管代謝疾患

- 5.2.1.3 感染症

- 5.2.1.4 神経疾患

- 5.2.1.5 希少遺伝性疾患

- 5.2.2 創薬・スクリーニング

- 5.2.3 診断

- 5.2.4 農業

- 5.2.5 その他の用途

- 5.3 送達技術別(金額)

- 5.3.1 脂質ナノ粒子

- 5.3.1.1 イオン化可能なLNP

- 5.3.1.2 リポソーム

- 5.3.2 ポリマー・複合体システム

- 5.3.2.1 GalNAc複合体

- 5.3.2.2 PEG化キャリア

- 5.3.3 ウイルスベクター

- 5.3.3.1 アデノ随伴ウイルス

- 5.3.3.2 レンチウイルスベクター

- 5.3.4 物理的送達方法

- 5.3.5 新興ナノ材料(エクソソーム、金属酸化物など)

- 5.4 エンドユーザー別(金額)

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 医薬品受託開発製造機関(CDMO)

- 5.4.3 学術・研究機関

- 5.4.4 診断ラボ

- 5.4.5 農業バイオテクノロジー企業

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アルナイラム・ファーマシューティカルズ社

- 6.3.2 アイオニス・ファーマシューティカルズ社

- 6.3.3 アローヘッド・ファーマシューティカルズ社

- 6.3.4 ノボ ノルディスク A/S

- 6.3.5 サイレンス・セラピューティクス PLC

- 6.3.6 サノフィ S.A.

- 6.3.7 アービュタス・バイオファーマ社

- 6.3.8 サーナオミクス社

- 6.3.9 ベニテック・バイオファーマ社

- 6.3.10 フィオ・ファーマシューティカルズ社

- 6.3.11 オリックス・ファーマシューティカルズ社

- 6.3.12 STファーム社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

RNAiテクノロジー、すなわちRNA干渉(RNA interference)技術は、特定の遺伝子の発現を効率的かつ特異的に抑制する現象を利用した革新的な生命科学技術です。この現象は、二本鎖RNA(dsRNA)が細胞内で特定のメッセンジャーRNA(mRNA)の分解を誘導し、その結果としてタンパク質合成を阻害することで、遺伝子の機能をサイレンシングするものです。1998年にアンドリュー・ファイアー博士とクレイグ・メロ博士によって線虫で発見され、2006年にはその功績によりノーベル生理学・医学賞が授与されました。RNAiは、細胞がウイルス感染などから自身を守るための自然な防御機構の一つと考えられており、このメカニズムを人工的に応用することで、様々な疾患の治療や基礎研究、さらには農業分野での応用が期待されています。細胞内では、導入されたdsRNAがダイサー(Dicer)と呼ばれる酵素によって約21~23塩基対の短い二本鎖RNA(siRNA: small interfering RNA)に切断されます。このsiRNAは、RISC(RNA-induced silencing complex)と呼ばれるタンパク質複合体に取り込まれ、一本鎖に解離します。その後、RISCはsiRNAの配列に相補的なmRNAを標的として認識し、これを切断・分解することで、その遺伝子の発現を抑制するのです。

RNAiテクノロジーには、主にいくつかの種類が存在します。最も広く研究され、医薬品開発に応用されているのがsiRNAです。これは、細胞外から直接導入される合成二本鎖RNAであり、標的mRNAに完全に相補的な配列を持つように設計されます。その特異性の高さから、特定の遺伝子のみを狙って抑制することが可能です。次に、shRNA(short hairpin RNA)があります。これは、細胞内でsiRNAに加工されるヘアピン構造を持つRNAであり、ウイルスベクターなどを介して細胞内に導入されることで、より持続的な遺伝子抑制効果を発揮します。遺伝子治療の研究において特に注目されています。また、miRNA(microRNA)は、細胞内で自然に発現する一本鎖RNAであり、遺伝子発現の微調整に関与しています。miRNAは標的mRNAに部分的に相補的な配列を持つことが多く、複数の遺伝子発現を同時に制御する役割を担っています。疾患バイオマーカーとしての利用や、miRNAの機能を操作することで疾患を治療するアプローチも研究されています。厳密にはRNAiとは異なるメカニズムですが、遺伝子サイレンシング技術として関連が深いものにアンチセンスオリゴヌクレオチド(ASO)があります。これは一本鎖の核酸分子で、標的mRNAに結合することで、RNase Hによる分解を誘導したり、スプライシングを制御したりして遺伝子発現を抑制します。RNAiとASOは、共に核酸医薬として開発が進められており、それぞれの特性を活かした使い分けがなされています。

RNAiテクノロジーの用途は多岐にわたります。基礎研究分野では、特定の遺伝子の機能を一時的に抑制する「ノックダウン」実験に広く利用されています。これにより、疾患の原因遺伝子や創薬ターゲットの同定、細胞内のシグナル伝達経路の解明など、生命現象の理解に大きく貢献しています。医療分野では、RNAiを応用した治療薬の開発が急速に進展しています。特に、肝臓疾患を標的とした治療薬が先行しており、トランスサイレチン型アミロイドーシスや急性肝性ポルフィリン症といった遺伝性疾患に対して、既に複数のRNAi治療薬が承認されています。これらの薬剤は、肝臓に特異的にsiRNAをデリバリーするための技術(例:GalNAc結合体)の進歩によって実用化されました。また、高コレステロール血症、B型肝炎ウイルス感染症、眼科疾患、さらにはがん治療への応用も期待されており、臨床試験が進行中です。デリバリー技術の進化、特に脂質ナノ粒子(LNP)やGalNAc結合体といった技術は、RNAi医薬の実用化を大きく加速させました。農業分野においても、RNAiテクノロジーは革新的な解決策を提供しています。例えば、害虫の特定の遺伝子を標的とするsiRNAを散布することで、環境負荷の低い農薬として利用する研究や、植物ウイルスに対する耐性を持つ作物の開発、さらにはアレルゲンを低減した作物や貯蔵性を向上させた作物の開発など、食料安全保障と持続可能な農業への貢献が期待されています。

RNAiテクノロジーと関連する技術には、ゲノム編集技術であるCRISPR-Cas9システムが挙げられます。RNAiが遺伝子発現を一時的に抑制するのに対し、CRISPR-Cas9はDNAレベルで遺伝子を恒久的に改変する技術です。両者は異なるアプローチですが、遺伝子機能の操作という点で共通しており、研究目的や治療目標に応じて使い分けられます。例えば、一時的な遺伝子抑制で十分な場合や、遺伝子改変が望ましくない場合にはRNAiが、永続的な遺伝子修復やノックアウトが必要な場合にはCRISPRが選択されます。前述のアンチセンスオリゴヌクレオチド(ASO)も、RNAiと同様に核酸医薬として遺伝子サイレンシングを目的としますが、作用機序が異なります。ASOはRNase Hを介したmRNA分解やスプライシング制御を主なメカニズムとし、RNAiとは異なる安定性やデリバリー特性を持つため、疾患や標的遺伝子に応じて最適な技術が選択されます。また、特定の分子に結合する核酸分子であるアプタマーや、mRNAを導入してタンパク質を発現させるmRNAワクチン・治療薬も、核酸を基盤とした医薬技術として広義に関連する技術と言えます。これらの技術は、それぞれ異なるメカニズムと応用範囲を持ちながら、核酸の持つ多様な機能を利用して生命科学や医療に貢献しています。

RNAiテクノロジーの市場背景は、初期の期待と課題、そして近年のブレイクスルーによって特徴づけられます。2000年代初頭には、RNAiの発見とその応用可能性に大きな期待が寄せられ、多くのバイオベンチャーが設立されました。しかし、当時の技術では、siRNAを効率的かつ安全に細胞内へデリバリーすること、そしてオフターゲット効果(標的以外の遺伝子も抑制してしまう現象)を完全に排除することが大きな課題となり、開発は一時停滞しました。しかし、2010年代に入り、デリバリー技術、特に肝臓への特異的送達を可能にするGalNAc結合体や、全身投与を可能にする脂質ナノ粒子(LNP)技術が飛躍的に進歩したことで、RNAi医薬の実用化が現実のものとなりました。これにより、Alnylam Pharmaceuticals社をはじめとする企業が、複数のRNAi治療薬を市場に投入し、成功を収めています。現在、RNAi医薬市場は急速に成長しており、特定の遺伝性疾患や慢性疾患の治療において重要な選択肢となりつつあります。しかし、依然として、全身の様々な臓器への効率的かつ特異的なデリバリー、オフターゲット効果のさらなる低減、そして製造コストの削減などが課題として残されています。これらの課題を克服するための研究開発が活発に進められています。

RNAiテクノロジーの将来展望は非常に明るいと言えます。デリバリー技術のさらなる進化は、現在の肝臓中心の応用から、脳、心臓、肺、腎臓、筋肉など、より広範な臓器や細胞へのRNAi医薬の適用を可能にするでしょう。例えば、神経変性疾患や自己免疫疾患、心血管疾患など、これまで治療が困難であった疾患に対する新たな治療選択肢が生まれる可能性があります。また、経口投与可能なRNAi医薬の開発や、特定の細胞種にのみsiRNAを届けるための細胞特異的デリバリー技術の研究も進められており、患者の利便性向上や副作用の低減に貢献すると期待されています。治療薬としての応用だけでなく、診断薬としての利用や、他の治療法(例えば、化学療法や免疫療法)との併用によるコンビネーション療法の開発も進められています。個別化医療の進展に伴い、患者個々の遺伝子情報に基づいたRNAi治療薬の設計も可能になるかもしれません。農業分野では、環境に優しいバイオ農薬としてのRNAi技術の応用がさらに拡大し、食料生産の持続可能性を高める上で重要な役割を果たすでしょう。AIや機械学習を用いたsiRNAの設計最適化やオフターゲット効果予測技術の発展も、RNAiテクノロジーの安全性と有効性をさらに向上させ、その応用範囲を広げる鍵となると考えられています。RNAiテクノロジーは、生命科学と医療の未来を形作る上で、今後も中心的な役割を担っていくことでしょう。