商業施設向けロボット市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

商業ビル向けロボット市場レポートは、業界をロボットの種類(床清掃ロボット、消毒ロボット、小売棚管理ロボット、サービスロボット、ビルサービスロボット)、エンドユーザー業種(小売、レストラン、ヘルスケア施設、空港、その他のエンドユーザー業種)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商業ビル向けロボット市場の概要

本レポートは、商業ビル向けロボット市場の現状と将来予測について詳細に分析したものです。この市場は、ロボットの種類(フロアクリーニングロボット、消毒ロボット、小売棚管理ロボット、サービスロボット、ビルサービスロボット)、エンドユーザー業種(小売、レストラン、医療施設、空港、その他のエンドユーザー業種)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。

市場規模と成長予測

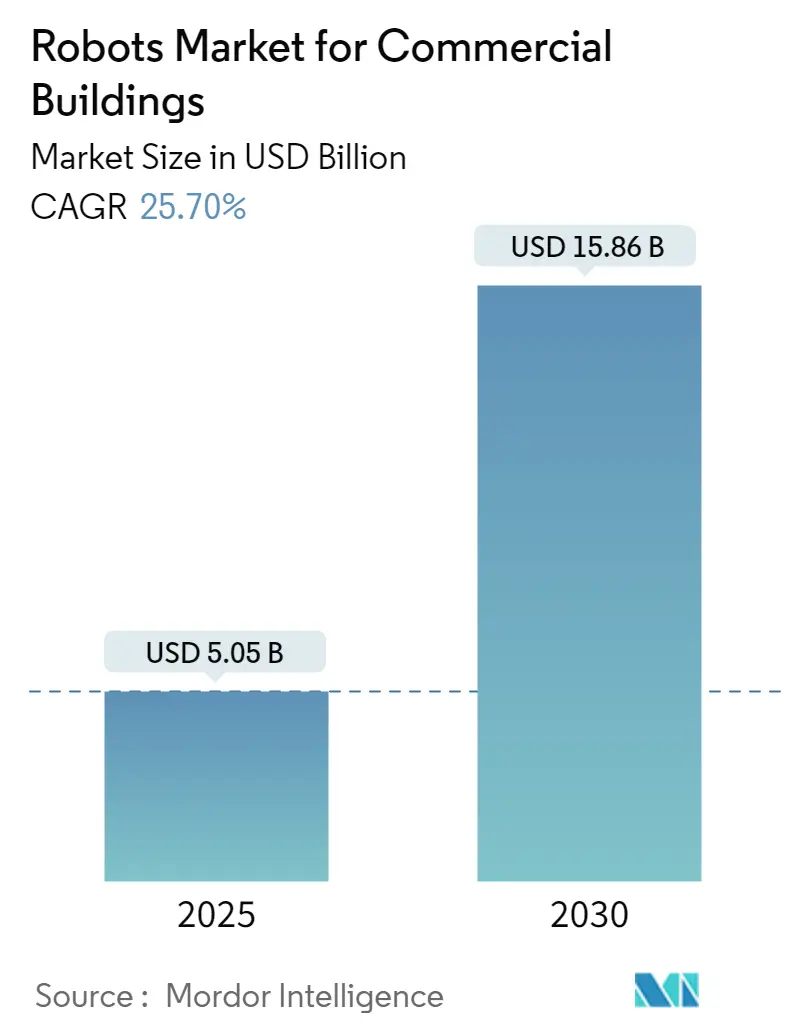

商業ビル向けロボット市場は、2025年には50.5億米ドルに達し、2030年までには158.6億米ドルに成長すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は25.7%と見込まれており、急速な拡大が期待されています。

この成長の背景には、技術開発の進展と労働力不足という二つの主要な要因があります。施設管理会社は、より高い清掃品質、サービス、および技術的能力を追求するため、自動化されたツールへの移行を積極的に進めています。AIと自動化技術は、ヘルスケアから銀行、小売業に至るまで多くの産業を変革してきましたが、商業ビル分野もまた、効率性向上を目指す先進技術の恩恵を受け始めています。

商業用ロボットは、清掃作業(掃き掃除、モップがけ、掃除機がけなど)に広く利用されています。これらのロボットは、特定のエリアを特定の時間に清掃するようにプログラムできるため、人件費の削減と効率の向上に貢献しています。

また、レストラン業界ではサービスロボットの人気がますます高まっています。サービスロボットは、効率の向上、非接触サービス、収容能力の増加、および費用対効果の高さといった利点を提供します。複数の料理や飲み物を一度に運ぶことができるため、サービスの迅速化と顧客の待ち時間短縮に役立っています。

このような背景から、様々なベンダーが継続的に技術革新を進め、製品提供の拡大と多様な顧客ニーズへの対応を目指して戦略的な投資を行っています。例えば、2023年2月には、Kum & GoがICE Coboticsと提携し、自動フロアクリーニングロボットを導入すると発表しました。この自律型機器の導入により、従業員は反復的な作業から解放され、棚や冷蔵庫の補充、新鮮な食品の提供、店内顧客とのエンゲージメント向上といった、より付加価値の高い業務に集中できるようになります。

主要な市場トレンドと洞察

1. フロアクリーニングロボットが主要なシェアを占める見込み

フロアクリーニングロボットは、人間の介入なしに床を清掃するように設計された自律型デバイスです。これらのロボットは、センサー、マッピングアルゴリズム、カメラなどの様々な技術を駆使して室内をナビゲートし、床を清掃します。通常、ブラシと掃除機吸引機能を備え、床の汚れやゴミを除去します。

商業用フロアクリーニングロボットは、清掃スタッフを自動化できない他のタスクに解放し、従業員の生産性と効率を最大化します。これにより、清掃スタッフは人間でしかできないタスクに集中する時間を増やすことができます。

さらに、ロボットフロアクリーニングの需要を牽引する主要な要因は、その利便性です。多忙なライフスタイルの中で、人々は家を維持するための簡単で効率的な方法を求めており、ロボットフロアクリーナーは、人間の介入をほとんど必要としない手間のかからない清掃体験を提供します。

フロアクリーニングロボットは、空港のターミナル入口、保安検査場、手荷物受取所などの交通量の多いエリアの清掃に広く利用されています。これらのエリアには多くの汚れが蓄積しますが、ロボットはこれを効率的に除去することができます。

このような理由から、様々な空港でフロアクリーニングロボットが導入されています。例えば、2022年12月には、ハワイ州運輸局空港部門がダニエル・K・イノウエ国際空港に2台の自動フロアクリーナーを導入し、清掃サービスを補完しました。ダニエル・K・イノウエ国際空港には毎日平均73,000人の到着客が訪れるため、このような高い通行量は自律型清掃ロボットの必要性を生み出しています。

2. 北米が主要な市場シェアを占める見込み

北米は、世界のロボットソリューション市場において最大かつ最も先進的な市場の一つです。堅調な経済、顕著な空港交通量、小売業や病院での清掃ロボットの使用増加、ホスピタリティ分野でのサービスロボットの使用が、この地域における商業用ロボットの需要を牽引すると見られています。

商業ビルにおけるロボットは、この地域でますます人気が高まっています。多くの家庭や企業が、サービス、清掃、消毒作業をより効率的かつ時間のかからないものにするために、これらの技術に投資しています。

清掃ロボットは、有害な清掃化学物質やアレルゲンへの曝露を減らすことで、健康と安全の向上に貢献します。また、床や表面を清潔で乾燥した状態に保つことで、滑り、つまずき、転倒のリスクを低減します。

米国労働安全衛生研究所(NIOSH)によると、職場での化学物質曝露は米国における最も重大な問題の一つです。国内では1,300万人以上の労働者が皮膚を通じて化学物質に曝露される可能性があります。皮膚疾患は、最も多く報告される職業病の一つであり、米国では年間10億米ドル以上の推定費用が発生しています。

このような理由から、この地域で事業を展開する様々なベンダーは、革新的なソリューションの開発に注力しています。例えば、2022年9月には、iRobot CorporationがRoomba Combo j7+を発表しました。これは、iRobot OS 5.0アップデートを備えた2-in-1ロボット掃除機とモップです。Roomba Combo j7+は、まずラグやカーペットを掃除し、次に硬い床を同時に掃除機がけとモップがけを行うことで、ユーザーが一度の作業でエリアを清掃し、時間を節約できるようにします。

競争環境

商業ビル向けロボット市場は非常に断片化されており、多くの競争力のあるプレイヤーが存在します。市場シェアの観点からは、iRobot Corporation、Omron Adept Technologies Inc.、Pudu Roboticsなどの少数の主要プレイヤーが現在市場を支配しています。これらの主要プレイヤーは、市場の大きなシェアを占めながら、地域全体で顧客基盤を拡大しています。多くの企業は、市場シェアと収益性を高めるために、様々なスタートアップ企業との戦略的および協調的なイニシアティブを形成しています。

例えば、2023年2月には、中国を拠点とするレストランサービスロボットの大手メーカーであるPudu Roboticsが、シリーズC資金調達ラウンドを完了し、1,500万米ドル以上を調達しました。同社はこの資金を、生産拠点の建設、生産能力の拡大、および商業清掃シナリオ向けの製品開発に活用する予定です。

2022年10月には、大手清掃ロボット企業の一つであるECOVACSが、2つの新しいスマートロボットの発売を発表しました。DEEBOTロボット家庭用フロアクリーナー、WINBOT窓・表面クリーナー、AIRBOT空気清浄ロボットを含むグローバルなロボット清掃製品ラインナップに加わることで、ECOVACSはロボット清掃カテゴリーを拡大しています。

商業ビル向けロボット業界の主要企業

* iRobot Corporation

* Pudu Robotics

* Denso Corporation

* Fanuc Corporation

* Kawasaki Robotics GmbH

最近の業界動向

* 2023年1月: サービスロボットメーカーであるPudu Roboticsは、2022年末までに世界600都市以上でロボットソリューションを展開しました。同社は2023年にサービスとユースケースを拡大することを目指しており、より多くの産業にロボットを導入するため、マリオットやヒルトンを含むいくつかの主要ホテルブランドと提携しています。PUDUのロボットは、レストラン、ショッピングモール、コンビニエンスストア、オフィスビルでも利用されています。

* 2022年9月: Magnaとサンフランシスコを拠点とする自律型ロボット企業Cartkenは、ラストマイル配送の需要増加に対応するため、Cartkenの自律型配送ロボットフリートを製造する契約を発表しました。同社はミシガン州のMagna施設でロボットを製造する予定です。

このレポートは、「商業ビル向けロボット市場」に関する詳細な分析を提供しています。商業施設における中核業務を管理するロボットの利用は、過去10年間で需要が急増しており、ロボット工学と人工知能(計画、探索、確率的推論、位置特定、追跡、制御など)の融合がその背景にあります。本レポートは、商業ビルにおける様々な種類のロボットの利用状況とその応用、主要な市場パラメーター、成長促進要因、主要ベンダーを追跡し、予測期間における市場推定と成長率を提示しています。また、COVID-19がエコシステム全体に与える影響も分析しています。

商業ビル向けロボット市場は、2024年には37.5億米ドルと推定され、2025年には50.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)25.70%で成長し、2030年には158.6億米ドルに達すると見込まれています。

市場は、ロボットの種類、エンドユーザー業種、および地域に基づいてセグメント化されています。ロボットの種類別では、床清掃ロボット、消毒ロボット、小売棚管理ロボット、配膳ロボット、ビルサービスロボットが含まれます。エンドユーザー業種別では、小売、レストラン、医療施設、空港、その他のエンドユーザー業種に分類されます。地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカが対象です。

市場の成長を促進する要因としては、ロボット研究に対する政府の取り組みの増加や、リースやRaaS(Robot-as-a-Service)といった多様なビジネスモデルの登場が挙げられます。一方で、高い製品コストや顧客の認知度不足が市場の成長を抑制する要因となっています。

本レポートでは、市場の魅力度を評価するためにポーターのファイブフォース分析(買い手/消費者の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を実施し、業界のバリューチェーン分析も行っています。

競争環境の分析では、iRobot Corporation、Pudu Robotics、Denso Corporation、Fanuc Corporation、Kawasaki Robotics GmbH、Kuka AG、Mitsubishi Electric Corporation、SoftBank Robotics Corp、Ecovacs Robotics、ABB Ltd.、Nachi Fujikoshi Corporation、Diversey、Yaskawa Electric Corporation、Samsung Electronics Co Ltd.、Vorwerk & Co. KGといった主要な企業プロファイルが詳細に記述されています。

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。また、アジア太平洋地域は予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されています。

レポートは、序論、調査方法論、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競争環境、投資分析、市場の将来展望といった章立てで構成されており、市場の包括的な理解を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 買い手/消費者の交渉力

- 4.2.2 供給者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 ロボット研究に対する政府の取り組みの増加

- 5.1.2 リースやRaaS(Robot-as-a-Service)などの多様なビジネスモデル

- 5.2 市場の阻害要因

- 5.2.1 高い製品コスト

- 5.2.2 顧客認知度の不足

6. 市場セグメンテーション

- 6.1 ロボットの種類

- 6.1.1 床清掃ロボット

- 6.1.2 消毒ロボット

- 6.1.3 小売棚管理ロボット

- 6.1.4 配膳ロボット

- 6.1.5 ビルサービスロボット

- 6.2 エンドユーザー業種

- 6.2.1 小売

- 6.2.2 レストラン

- 6.2.3 医療施設

- 6.2.4 空港

- 6.2.5 その他のエンドユーザー業種

- 6.3 地域

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.5 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 iRobot Corporation

- 7.1.2 Pudu Robotics

- 7.1.3 Denso Corporation

- 7.1.4 Fanuc Corporation

- 7.1.5 Kawasaki Robotics GmbH

- 7.1.6 Kuka AG

- 7.1.7 Mitsubishi Electric Corporation

- 7.1.8 SoftBank Robotics Corp

- 7.1.9 Ecovacs Robotics

- 7.1.10 ABB Ltd.

- 7.1.11 Nachi Fujikoshi Corporation

- 7.1.12 Diversey

- 7.1.13 Yaskawa Electric Corporation

- 7.1.14 Samsung Electronics Co Ltd.

- 7.1.15 Vorwerk & Co. KG

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

商業施設向けロボットとは、ショッピングモール、百貨店、駅ビル、空港、ホテルといった多様な商業空間において、顧客サービス、清掃、警備、物流、情報提供などの多岐にわたる業務を自動化し、効率化するために導入されるロボットの総称でございます。これらのロボットは、人手不足の解消、運営コストの削減、顧客体験の向上、そして施設全体の安全性・衛生管理の強化を主な目的として活用が進められております。

商業施設向けロボットには、その用途に応じて様々な種類が存在いたします。まず、最も普及が進んでいるのが「清掃ロボット」です。これらは自律走行によって広範囲の床面を効率的に清掃し、従業員の負担を軽減します。次に、「警備・巡回ロボット」は、施設内を定期的に巡回し、異常の検知、不審者の発見、防犯カメラ映像の記録などを行うことで、セキュリティレベルの向上に貢献いたします。また、「案内・接客ロボット」は、顧客への道案内、商品情報の提供、多言語対応による外国人観光客へのサポート、さらにはエンターテイメント提供を通じて、顧客体験を豊かにします。近年では、飲食店併設の商業施設において、料理や飲み物を客席まで運ぶ「配膳・運搬ロボット」の導入も増加しております。さらに、バックヤードから店舗への商品補充や、施設内の物品運搬を担う「搬送・物流ロボット」も、効率的な施設運営に不可欠な存在となりつつあります。感染症対策の観点からは、紫外線照射や消毒液噴霧によって施設内を衛生的に保つ「消毒・除菌ロボット」も注目を集めております。

これらのロボットの用途は多岐にわたります。顧客サービスにおいては、多言語対応による外国人観光客へのスムーズな案内や、情報提供による待ち時間の短縮、そしてロボットとのインタラクションによるエンターテイメント性の提供を通じて、顧客満足度の向上に貢献いたします。業務効率化・省人化の面では、清掃、警備、搬送といった定型業務をロボットが代替することで、従業員はより付加価値の高い業務に集中できるようになります。特に深夜や早朝の無人作業が可能になる点は、運営コスト削減に大きく寄与します。安全性・衛生管理の向上も重要な用途の一つです。警備ロボットによる死角の監視や異常検知は防犯対策を強化し、消毒ロボットは感染症リスクを低減させます。また、重労働をロボットが担うことで、従業員の身体的負担を軽減し、労働環境の改善にも繋がります。

商業施設向けロボットを支える関連技術は多岐にわたります。中核となるのは「AI(人工知能)」であり、画像認識による人や物の検知、音声認識・自然言語処理による顧客との自然な対話、そして行動予測や最適ルート計画などに活用されます。ロボットの自律走行を可能にするのは、「センサー技術」と「SLAM(Simultaneous Localization and Mapping)」です。LiDAR(ライダー)、カメラ、超音波センサーなどの多様なセンサーが自己位置推定、障害物検知、環境マッピングを行い、SLAM技術によって未知の環境でも正確な地図を作成しながら走行します。「IoT(モノのインターネット)」は、ロボットと施設設備、他のシステムとの連携を可能にし、データ収集と分析を促進します。また、「5G/ローカル5G」といった高速・大容量・低遅延通信技術は、多数のロボットの同時制御、リアルタイムデータ処理、クラウド連携を強化し、より高度な運用を実現します。「クラウドコンピューティング」は、ロボットが収集した膨大なデータの管理、AIモデルの更新、遠隔監視・制御を可能にする基盤技術でございます。

商業施設向けロボット市場が拡大している背景には、複数の要因がございます。最も大きな要因は、少子高齢化に伴う「人手不足の深刻化」です。特にサービス業では人材確保が困難になっており、ロボットによる業務代替が喫緊の課題となっております。また、賃金上昇や光熱費高騰などにより、「運営コストの削減ニーズ」が高まっており、効率的な施設運営が求められています。顧客側の視点では、「顧客体験の多様化・高度化」が進み、パーソナライズされたサービスやエンターテイメントが期待されるようになっています。さらに、COVID-19パンデミックを契機とした「感染症対策の常態化」により、非接触・非対面サービスの需要が増加し、衛生管理の重要性が再認識されました。これらの社会情勢に加え、AI、センサー、バッテリーなどの「ロボット技術の成熟とコストダウン」が進んだことで、導入が現実的な選択肢となっております。政府や自治体によるロボット導入補助金や実証実験の推進といった「支援策」も、市場拡大を後押ししています。

今後の展望としましては、商業施設向けロボットはさらなる進化を遂げると予想されます。まず、「多機能化・複合化」が進み、一つのロボットが清掃、警備、案内など複数の役割をこなすようになるでしょう。また、複数のロボットが互いに連携し、より複雑なタスクを効率的に実行する「協調・連携」の動きも加速します。人間との協調作業も深化し、ロボットが人間のパートナーとして働く場面が増えるでしょう。AIの高度化により、より自然な対話能力、状況判断能力が向上し、顧客一人ひとりに最適化されたサービス提供が可能になります。ロボットのデザインやインタラクションも進化し、より親しみやすく、人間との円滑なコミュニケーションを可能にするものが求められるようになります。ロボットが収集する膨大なデータを分析し、施設運営の最適化やマーケティング戦略に活用する「データ活用」も重要な要素となります。ロボットの普及に伴い、法整備や倫理的課題への対応、そして社会全体での受容性の醸成も不可欠です。将来的には、ロボットを活用したサブスクリプションモデルやRaaS(Robot as a Service)の普及により、新たなサービスモデルが創出され、商業施設の運営に革新をもたらすことが期待されます。