安全計装システム市場 規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

安全計装システム市場レポートは、コンポーネント(安全センサー、ロジックソルバー/安全PLCなど)、用途(緊急シャットダウンシステム、火災・ガス監視など)、エンドユーザー産業(石油・ガス、化学・石油化学など)、サービス(エンジニアリング・コンサルティング、統合・設置など)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

安全計装システム市場レポートの概要

本レポートは、安全計装システム市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場は、コンポーネント(安全センサー、ロジックソルバー/安全PLCなど)、アプリケーション(緊急停止システム、火災・ガス監視など)、エンドユーザー産業(石油・ガス、化学・石油化学など)、サービス(エンジニアリング・コンサルティング、統合・設置など)、および地域別にセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場概要と主要統計

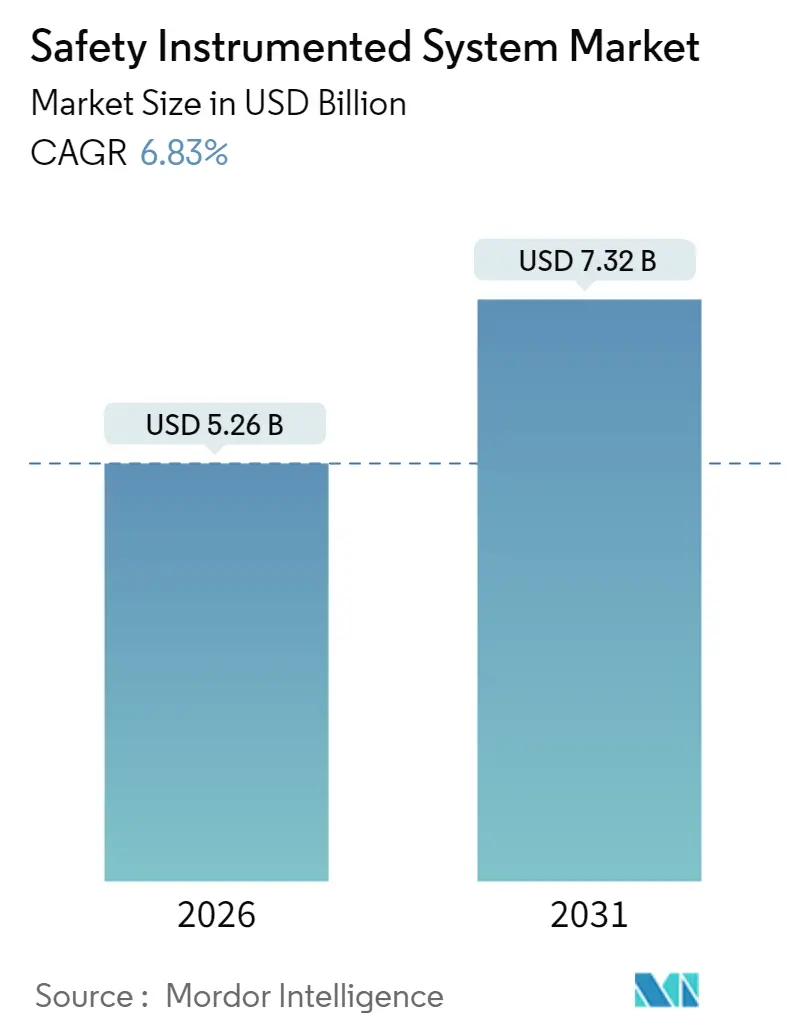

調査期間は2020年から2031年です。安全計装システム市場は、2025年には49.2億米ドルと評価され、2026年には52.6億米ドル、2031年には73.2億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.83%です。市場の集中度は中程度とされています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。

市場分析と成長要因

機能安全規制の強化、ブラウンフィールドの近代化の進展、脱炭素化プロジェクトの増加が、安全計装システム市場の着実な成長を後押ししています。石油、ガス、電力、化学産業の事業者にとって、認証されたシステムは、1億米ドルを超える損失を招く可能性のある単一の事故に対する不可欠な保険と見なされています。

デジタル化された診断は、プルーフテストの間隔を短縮し、メンテナンス予算を最大30%削減しています。また、モジュール式の「Safety-as-a-Service」提供は、中規模施設における新たな導入を促進しています。競争は激化しており、ニッチな専門企業は、1,000バールを超える動作圧力に対応し、SIL 3認証を維持できる高圧水素およびCO₂輸送向けの高圧統合保護システム(HIPPS)に注力しています。

主要な市場トレンドと洞察

成長を促進する要因:

* 厳格化するグローバル機能安全規制: IEC 61511やOSHAプロセス安全管理(PSM)などのグローバル規制の強化により、施設は定期監査から継続的な性能検証へと移行しています。2024年以降、機能安全評価は40%増加しており、レガシープラットフォームを持つ事業者は強制的なオーバーホールに直面し、認証されたインテグレーターにとって有利な市場が形成されています。

* 老朽化したインフラのブラウンフィールドアップグレードの加速: 古い精製所や化学コンプレックスが、新規プラント建設の代わりに統合安全アーキテクチャを改修することで、市場は恩恵を受けています。ブラウンフィールド改修はすでにプロジェクトの65%を占め、メキシコ湾岸の施設が活動を主導しています。

* デジタル化された診断によるプルーフテスト経済の変革: 機械学習に裏打ちされた継続的なデバイス健全性監視により、状態ベースのメンテナンスが可能になります。これにより、計画外の停止を最大35%削減し、SIL評価を低下させることなくプルーフテスト間隔を3倍に延長できます。結果として、年間ライフサイクルコストが25%削減され、貴重なプラント労働力をより価値の高いタスクに振り向けることができます。

* SIL認証サイバーセキュリティアーキテクチャによる新たな脅威への対応: サイバーセキュリティは機能安全に不可欠な要素となっています。更新されたフレームワークは、認証されたリモートアクセス、暗号化された安全ロジック転送、および安全でないコード改訂を検出する異常検出アルゴリズムを規定しています。2018年以前に設置された機器は、ハードウェアの交換なしには現在のサイバーセキュリティ要件を満たせないため、改修需要を刺激しています。

* モジュール型「Safety-as-a-Service」プラットフォーム: 中規模プラント向けに、資本支出を複数年の運用予算に分散させるサブスクリプションスキームが提供されています。

* 脱炭素化プロジェクトにおけるHIPPSの需要: ブルー水素やCCUS(二酸化炭素回収・利用・貯留)プロジェクトは、新たなHIPPSを必要としています。

市場の成長を抑制する要因:

* 高い設備投資とライフサイクルメンテナンスコスト: 全施設導入には500万~1,500万米ドルかかり、年間維持費は初期費用の15~20%を占めるため、中規模事業者にとって障壁となります。新興市場では資本不足が交換計画を妨げています。

* レガシーシステム統合の複雑さ: 独自のフィールドバスプロトコルや複数ベンダーのアーキテクチャは、ブラウンフィールド作業のエンジニアリング時間を倍増させます。数十年前のプラットフォームと現代の安全PLCの両方に精通した統合エンジニアの不足により、人件費が20~30%上昇しています。

* TÜV/CFSE認証安全エンジニアの不足: グローバルな問題であり、特にアジア太平洋地域や新興市場で深刻です。

* SILグレードコンポーネントのサプライチェーン制約: グローバルな問題ですが、コンポーネントの入手可能性には地域差があります。

セグメント別分析

* コンポーネント別: 2025年には安全センサーが38.10%の市場シェアを占めましたが、ソフトウェアおよびサービスが最も速い7.11%のCAGRで成長し、2025年の12.7億米ドルから2031年には19.1億米ドルに達すると予測されています。クラウド分析、機械学習、仮想コミッショニングツールが新たな価値を生み出し、AI強化プラットフォームは誤作動を50%削減し、生産を維持します。

* アプリケーション別: 2025年には緊急停止システムが41.30%の収益シェアを占めましたが、HIPPSは脱炭素化インフラのニーズにより、最も高い7.23%のCAGRで成長すると予測されています。水素パイプラインやブルーアンモニア輸出ターミナルは、1,000バールの圧力下で2秒以内に閉鎖できるHIPPSを必要としています。

* エンドユーザー産業別: 2025年には石油・ガスが45.92%の市場規模に貢献しましたが、原子力発電所の寿命延長や送電網近代化プログラムにより、発電が7.32%のCAGRで最も急速に成長すると予測されています。

* サービス別: 2025年にはエンジニアリングおよびコンサルティングが34.10%のシェアを占めましたが、より厳格なIEC 61511監査サイクルにより、テスト、認証、監査が最も速い7.09%のCAGRで上昇すると見られています。

地域別分析

* 北米: 2025年の収益の39.24%を占め、OSHAプロセス安全管理の厳格さとメキシコ湾岸のブラウンフィールドプログラムに支えられています。米国だけでも毎年3,000人以上の機能安全エンジニアが新たに認証されており、堅固なプロジェクトパイプラインを維持しています。

* ヨーロッパ: SEVESO III指令と、サイバーセキュリティを機能安全に組み込むデジタル主権への推進により、かなりのシェアを占めています。

* アジア太平洋: 8.13%のCAGRで最も急速に成長している地域です。中国とインドでは、プロジェクト開始時から統合安全システムを組み込んだ大規模な化学工業団地が建設されています。政府の水素ロードマップはHIPPSへの支出を加速させ、東南アジアの石油化学ハブは初期資本を抑えるためにモジュール式のSafety-as-a-Serviceを採用しています。

* 中東およびアフリカ: 石油収入をハイエンドの精製所に投資しており、多くの場合、認証された安全システムをエンジニアリングパッケージの一部として含む国際的なライセンサーと契約しています。

* 南米: 鉱業およびバイオ燃料分野で活動が活発化しており、事業者はより厳格な環境基準と保険会社の期待に沿うよう努めています。

競争環境

安全計装システム市場は中程度の統合度です。ハネウェル、ABB、シーメンス、エマソン、シュナイダーエレクトリックの5つのグローバルオートメーション大手企業が、収益の3分の2以上を占めています。これらの企業は、センサー、ロジックソルバー、分析を組み合わせた統合プラットフォームを通じて差別化を図っています。ソフトウェアが新たな競争の場となっており、ロックウェル・オートメーションは2025年1月に機械学習を組み込んだLogix SISコントローラーを発表し、SIL 3ステータスを損なうことなくプルーフテスト間隔を18ヶ月に短縮しました。

専門企業は、中規模プラントに適したモジュール型クラウドアーキテクチャに焦点を当てることで、ニッチ市場を追求しています。ノゾミ・ネットワークスのようなベンダーは、サイバーセキュリティを安全診断に組み込み、収束する脅威に対処しています。センサーメーカーは安全システムサプライヤーと提携しており、SICKとエンドレス・ハウザーは2024年にフィールド計装と認証ロジック環境を融合させるための協業を開始しました。買収も戦略として継続されており、ハルマはGlobal Fire EquipmentとMK Test Systemsを買収して火災・ガスおよびテストの範囲を強化し、MSA SafetyはM&C TechGroupを買収してガス分析の専門知識を深めました。

価格圧力は存在しますが、ライフサイクルサポート契約とサブスクリプション分析が利益率を維持しています。サプライヤーは、センサーの健全性やイベントシグネチャを解釈する独自の分析エンジンを組み込むことで、顧客を複数年のサービス契約に囲い込み、継続的な収益源を創出しています。

主要な市場プレイヤー

* ロックウェル・オートメーション社

* エマソン・エレクトリック社

* ハネウェル・インターナショナル社

* 横河電機株式会社

* ABB Ltd.

最近の業界動向

* 2025年5月:MSA Safetyは、水素およびCCUS分野のガス分析能力を拡大するため、M&C TechGroupを2億米ドルで買収しました。

* 2025年1月:ロックウェル・オートメーションは、予測メンテナンスのための機械学習を組み込んだLogix SIS安全コントローラープラットフォームを発表しました。

* 2024年10月:ハネウェルとシェブロンは、精製メンテナンス費用を削減しつつ安全性を向上させるためのAIパートナーシップを開始しました。

* 2024年9月:ABBは、リチウムイオン電池プラント向けに熱暴走リスク軽減を目的とした安全システムを提供するため、EVE EnergyとMOUを締結しました。

本レポートは、産業現場および運用プロセスにおける事故リスクを低減するため、プロセス制御システムを補完する安全計装システム(SIS)市場に関する詳細な分析を提供しています。SISの導入は、IEC 61508やIEC 61511といった国際標準への準拠によって推進されています。

世界の安全計装システム市場は、2026年から2031年にかけて年平均成長率(CAGR)6.83%で成長し、2031年には73.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* IEC 61511、OSHA PSMなどのより厳格なグローバル機能安全規制の強化。

* 石油・ガスおよび化学産業におけるブラウンフィールド設備のアップグレード加速。

* デジタル化された診断とIIoT(産業用モノのインターネット)によるダウンタイムとプルーフテストコストの削減。

* SIL(Safety Integrity Level)認証を受けたサイバーセキュリティ対応アーキテクチャによる買い替え需要の促進。

* 中規模プラント向けのモジュール型「Safety as-a-Service」プラットフォームの登場。

* 脱炭素化プロジェクト(ブルー水素、CCUSなど)における新たな高圧完全性保護システム(HIPPS)の必要性。

* 原子力発電所の寿命延長プロジェクトや、再生可能エネルギーを統合する送電網の近代化努力が、サイバーセキュリティ対応の機能安全層のアップグレードを要求していること。

一方で、市場の成長を抑制する要因も存在します。

* 高い設備投資(CAPEX)とライフサイクルメンテナンスコスト。

* レガシーシステムとの統合の複雑さ。

* TÜV/CFSE認定の安全エンジニアの不足。

* SILグレードコンポーネントのサプライチェーン制約。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* コンポーネント別: 安全センサー、ロジックソルバー/安全PLC、最終要素(バルブ、アクチュエーター、ソレノイド)、ソフトウェアおよびサービス。特にソフトウェアおよびサービスは、AI駆動型診断がメンテナンスコストを削減し、プルーフテスト間隔を短縮するため、ハードウェアよりも速い成長を示しています。

* アプリケーション別: 緊急停止システム(ESD)、火災・ガス監視制御(F&G)、高圧完全性保護システム(HIPPS)、バーナー管理システム(BMS)、ターボ機械制御(TMC)、その他。HIPPSは、水素および炭素回収インフラの普及に伴い、年平均成長率7.23%と最も速い販売勢いを示しています。

* エンドユーザー産業別: 石油・ガス、化学・石油化学、発電(原子力および再生可能エネルギーを含む)、医薬品・ライフサイエンス、食品・飲料、金属・鉱業、水・廃水、その他の産業。

* サービス別: エンジニアリングおよびコンサルティング、統合および設置、テスト・認証および監査、メンテナンスおよびトレーニング。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。特に北米は、OSHA規制とメキシコ湾岸のブラウンフィールド投資により、2025年の収益の約39.24%を占め、設置ベースのアップグレードをリードしています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業(例:ABB Ltd.、Emerson Electric Co.、Honeywell International Inc.、Siemens AG、Yokogawa Electric Corp.など20社以上)のプロファイルが詳細に記述されています。

レポートはまた、市場の機会、将来の展望、未開拓分野、および満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格なグローバル機能安全規制(IEC 61511、OSHA PSM)

- 4.2.2 石油・ガスおよび化学分野におけるブラウンフィールド改修の加速

- 4.2.3 デジタル化された診断とIIoTによるダウンタイムとプルーフテストコストの削減

- 4.2.4 SIL認証サイバーセキュアアーキテクチャが交換需要を促進

- 4.2.5 中規模プラント向けモジュラー型「Safety as-a-Service」プラットフォーム

- 4.2.6 脱炭素化(ブルー水素、CCUS)プロジェクトには新たなHIPPSが必要

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資とライフサイクルメンテナンスコスト

- 4.3.2 レガシーシステム統合の複雑さ

- 4.3.3 TÜV/CFSE認定安全エンジニアの不足

- 4.3.4 SILグレード部品のサプライチェーン制約

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 安全センサー

- 5.1.2 ロジックソルバー / 安全PLC

- 5.1.3 最終要素 (バルブ、アクチュエーター、ソレノイド)

- 5.1.4 ソフトウェアおよびサービス

- 5.2 アプリケーション別

- 5.2.1 緊急停止システム (ESD)

- 5.2.2 火災・ガス監視制御 (FandG)

- 5.2.3 高信頼性圧力保護システム (HIPPS)

- 5.2.4 バーナー管理システム (BMS)

- 5.2.5 ターボ機械制御 (TMC)

- 5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 化学・石油化学

- 5.3.3 発電 (原子力および再生可能エネルギーを含む)

- 5.3.4 医薬品・ライフサイエンス

- 5.3.5 食品・飲料

- 5.3.6 金属・鉱業

- 5.3.7 水・廃水

- 5.3.8 その他のエンドユーザー産業

- 5.4 サービス別

- 5.4.1 エンジニアリングおよびコンサルティング

- 5.4.2 統合および設置

- 5.4.3 テスト、認証、監査

- 5.4.4 メンテナンスおよびトレーニング

- 5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Baker Hughes Co.

- 6.4.3 Emerson Electric Co.

- 6.4.4 General Electric Co.

- 6.4.5 HIMA Paul Hildebrandt GmbH and Co KG

- 6.4.6 Honeywell International Inc.

- 6.4.7 Johnson Controls International plc (Tyco Fire and Security)

- 6.4.8 Mangan Inc.

- 6.4.9 Mitsubishi Electric Corp.

- 6.4.10 Moore Industries-International, Inc.

- 6.4.11 Omron Corp.

- 6.4.12 Pepperl+Fuchs SE

- 6.4.13 Pilz GmbH and Co. KG

- 6.4.14 Proserv Controls LLC

- 6.4.15 Rockwell Automation Inc.

- 6.4.16 Rotork plc

- 6.4.17 Schneider Electric SE

- 6.4.18 Schlumberger NV

- 6.4.19 Siemens AG

- 6.4.20 SIS-TECH Solutions LP

- 6.4.21 Valmet Oyj

- 6.4.22 Yokogawa Electric Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

安全計装システム(SIS: Safety Instrumented System)は、プラントや設備の異常事態において、人命の安全、設備の保護、そして環境への影響を最小限に抑えることを目的とした、独立した制御システムでございます。これは、通常のプロセス制御システム(BPCS: Basic Process Control System)とは異なり、生産性向上ではなく、安全機能の実行に特化している点が最大の特徴です。国際的な機能安全規格であるIEC 61508(電気・電子・プログラマブル電子安全関連システムの機能安全)およびプロセス産業向けのIEC 61511に準拠して設計、実装、運用されることが求められます。安全計装システムは、プロセスを監視するセンサー、安全ロジックを実行するロジックソルバー(安全PLCや安全DCSなど)、そしてプロセスを安全な状態に移行させる最終要素(緊急遮断弁やポンプなど)の三つの主要な要素で構成されており、これら全体が一体となって機能安全を確保いたします。リスクアセスメントの結果に基づいて、必要な安全度水準(SIL: Safety Integrity Level)が決定され、そのSILを満たすようにシステムが設計されます。

安全計装システムには、その機能や構成要素によっていくつかの種類がございます。構成要素の観点からは、まず入力部として、圧力計、温度計、流量計、液面計、火災・ガス検知器といった様々なセンサーが挙げられます。これらはプロセスの異常を検知する役割を担います。次に、論理演算部として、安全PLC(Programmable Logic Controller)や安全DCS(Distributed Control System)といったロジックソルバーがございます。これらはセンサーからの信号を受け取り、事前にプログラムされた安全ロジックに基づいて、最終要素への指令を生成します。多くの場合、高い信頼性を確保するために冗長化された構成が採用されます。そして、出力部である最終要素には、緊急遮断弁(ESD弁)、安全リリーフ弁、消火設備、緊急停止装置などがあり、ロジックソルバーからの指令を受けてプロセスを安全な状態に移行させます。機能の観点からは、緊急遮断システム(ESD: Emergency Shutdown System)、火災ガス検知・消火システム(F&G: Fire & Gas System)、高圧保護システム(HIPPS: High Integrity Pressure Protection System)、バーナー管理システム(BMS: Burner Management System)などが代表的でございます。また、安全度水準(SIL)によっても分類され、SIL1からSIL4まで、リスクの大きさに応じて求められる安全性のレベルが異なります。

安全計装システムは、その重要性から多岐にわたる産業分野で活用されております。特に、石油・ガス産業においては、製油所、石油化学プラント、LNG基地、オフショアプラットフォームなどで、緊急遮断、火災ガス検知、高圧保護といった用途で不可欠な存在です。化学産業では、化学プラントや医薬品製造において、反応暴走の防止や危険物質の漏洩防止のために導入されます。電力産業では、火力発電所や原子力発電所におけるタービントリップやボイラー保護など、重要な安全機能を提供いたします。その他にも、食品・飲料産業における殺菌プロセスや高圧処理、製鉄所、セメント工場、水処理施設など、危険を伴うプロセスが存在するあらゆる産業でその役割を果たしております。具体的なシナリオとしては、過圧、過熱、液面異常、ガス漏洩、火災発生時などに、自動的にプロセスを停止させたり、危険な箇所を隔離したり、警報を発報したりすることで、事故の発生を未然に防ぎ、被害を最小限に抑えることに貢献いたします。

安全計装システムに関連する技術は多岐にわたり、他のシステムや規格との連携が不可欠でございます。まず、プロセス制御システム(BPCS)とは独立して運用されるものの、情報連携は必要です。BPCSが生産性向上を目的とするのに対し、SISは安全性確保を目的としており、それぞれの役割を明確に分離しつつ、必要な情報共有が行われます。また、SISがトリップする前の異常を検知し、オペレーターに警告を発するアラーム管理システムも重要な関連技術です。近年では、SISへの不正アクセスやサイバー攻撃からの保護が喫緊の課題となっており、IEC 62443などのサイバーセキュリティ規格に準拠した対策が求められています。フィールドバス技術(HART、FOUNDATION Fieldbus、PROFIBUS PAなど)は、センサーや最終要素からの診断情報を豊富に提供し、システムの健全性監視に貢献します。さらに、部分行程試験(Partial Stroke Test)のような診断技術は、最終要素の異常を早期に検知し、システムの信頼性を維持するために不可欠です。機能安全規格であるIEC 61508およびIEC 61511は、SISの設計、実装、運用、保守のライフサイクル全体を規定する基盤であり、HAZOP(Hazard and Operability Study)やLOPA(Layer of Protection Analysis)といったリスクアセスメント手法は、必要なSILを決定するための根拠となります。

安全計装システムの市場背景には、いくつかの重要な要因がございます。世界的に産業安全に対する意識が高まっており、各国で法規制が強化されていることが挙げられます。例えば、日本では高圧ガス保安法や労働安全衛生法、欧州ではSeveso指令などが、プラントの安全性向上を強く求めております。また、過去の重大なプラント事故(例:テキサスシティ製油所爆発事故、ボーパール化学工場事故など)の教訓から、安全対策の重要性が再認識され、より堅牢な安全計装システムの導入が推進されております。既存プラントの老朽化に伴う設備の更新需要も市場を牽引する大きな要因であり、最新の機能安全規格に準拠したシステムへの置き換えが進んでいます。さらに、新興国における産業発展とプラント建設の増加に伴い、安全計装システムの導入が加速しております。近年では、IIoT(Industrial Internet of Things)やAIの活用による予知保全、診断機能の高度化への期待も高まっており、デジタル化・スマート化の進展が市場の成長を後押ししています。

将来の安全計装システムは、技術革新と社会の要請に応える形で進化を続けると予測されます。AIや機械学習の活用は、異常検知の精度向上、誤作動の低減、予知保全の高度化に貢献する可能性を秘めておりますが、安全機能への直接適用には厳格な検証と認証プロセスが必要となるでしょう。サイバーセキュリティの脅威が高度化する中で、SISを保護するためのより強固なセキュリティ対策は不可欠であり、OT(Operational Technology)セキュリティとの融合が進むと考えられます。ワイヤレス技術の導入は、センサーの設置自由度向上や配線コスト削減に寄与しますが、信頼性、応答性、セキュリティ面での課題解決が求められます。クラウドベースのソリューションは、データ分析、遠隔監視、診断機能の提供を可能にしますが、リアルタイム性やセキュリティの確保が引き続き重要な課題となります。機能安全規格であるIEC 61508/61511は、継続的な改訂を通じて新たな技術への適用範囲を拡大し、標準化の進展を促すでしょう。また、設計から運用、保守、廃棄に至るまでの全ライフサイクルにおける効率化と安全性向上を目指すライフサイクル管理の最適化も重要なテーマです。最後に、これらの高度なシステムを適切に設計、運用、保守できる高度な知識とスキルを持つエンジニアの育成が、将来の安全計装システムを支える上で喫緊の課題となるでしょう。