安全スイッチ市場規模・シェア分析、成長動向と予測 (2025-2030年)

安全スイッチ市場は、タイプ別(電磁式、非接触式)、アクチュエータータイプ別(キー操作式インターロックなど)、設置構成別(パネルマウント型、DINレールマウント型)、エンドユーザー別(産業用、商業用、ヘルスケア、石油・ガス)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

安全スイッチ市場の概要と成長トレンド(2025年~2030年)

# 1. はじめに:市場の全体像

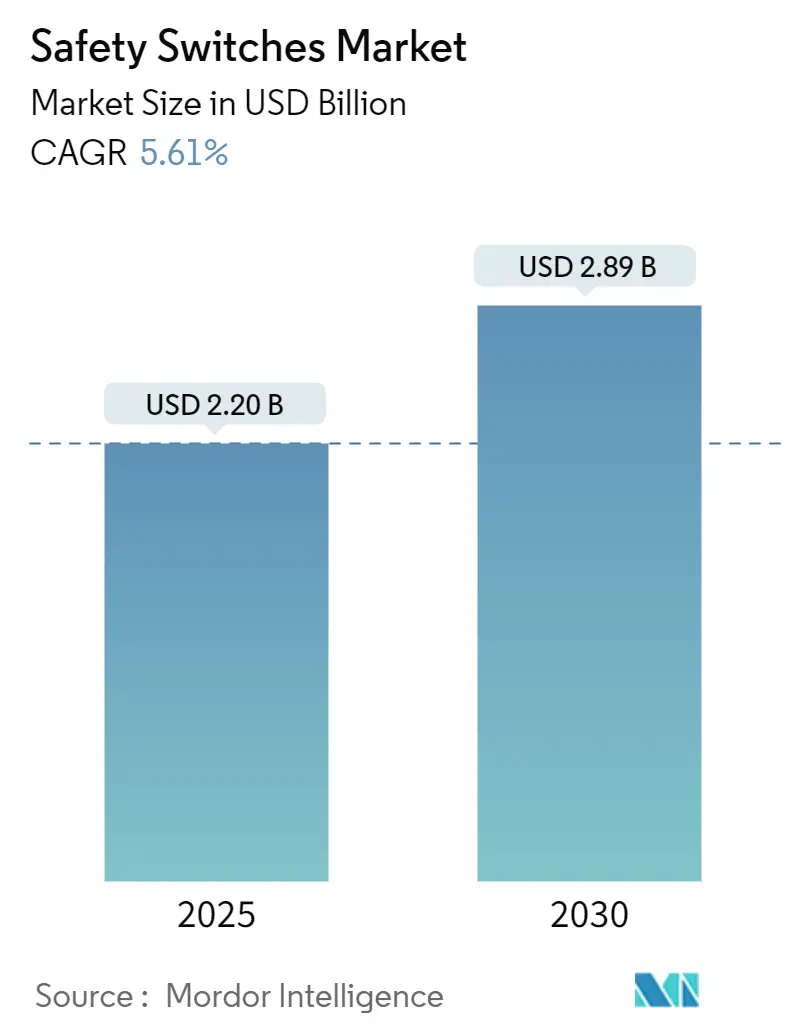

安全スイッチ市場は、2025年には22億米ドルの規模に達し、2030年には28.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.61%を記録する見込みです。この成長は、工場自動化への積極的な投資、機械安全規制の厳格化、そして協働ロボットの作業空間への急速な移行によって支えられています。エンドユーザーは、耐タンパー性、自己診断機能、フィールドバス接続を兼ね備えたデバイスを求めており、サプライヤーはRFIDコーディング、IoTセンサー、予知保全分析を組み込むよう推進されています。

地域別に見ると、アジア太平洋地域が最大の市場シェアを占めており、大規模なスマートファクトリープログラムの恩恵を受けています。一方、中東地域は石油・ガス産業の近代化と防爆要件の義務化を背景に、最も急速な成長が見込まれています。競争の焦点は、ハードウェア、ソフトウェア、サービスを統合したソリューション志向のポートフォリオへと移行しており、これにより迅速なコンプライアンスと総所有コストの削減が可能となっています。機能安全とリアルタイムデータ可視化の橋渡しができるデバイスメーカーが、安全スイッチ市場における次の機会を捉えると期待されています。

本市場は、タイプ(電磁式、非接触式)、アクチュエータタイプ(キー操作式インターロックなど)、設置構成(パネルマウント、DINレールマウント)、エンドユーザー(産業、商業、ヘルスケア、石油・ガス)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は、米ドル建ての価値で提供されています。

市場概要の主要データ:

* 調査期間: 2019年~2030年

* 2025年の市場規模: 22億米ドル

* 2030年の市場規模: 28.9億米ドル

* 成長率 (2025年~2030年): 5.61% CAGR

* 最も成長している地域: 中東

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

# 2. 主要な市場動向と洞察

2.1. 市場を牽引する要因

安全スイッチ市場の成長を促進する主な要因は以下の通りです。

* アジアにおける自動化推進による安全要件の拡大(+1.2% CAGRへの影響):

アジアの製造業は、自動化の導入加速に伴い、安全パラダイムの根本的な変化を経験しており、高度な安全スイッチに対する大きな需要を生み出しています。中国、日本、韓国などの国々では、自動生産ラインにおける認定安全デバイスの使用を義務付ける、より厳格な職場安全規制が施行されています。この規制の進化は、スマート製造への地域の推進と一致しており、安全スイッチは人間と機械の共存を確保するための重要なコンポーネントとして機能しています。特に労働コストの上昇と熟練労働者不足が続く中、生産性と労働者保護のバランスを取ろうとするメーカーにとって、安全スイッチと工場自動化システムの統合は戦略的優先事項となっています。IDEC Corporationによると、アジアにおける安全スイッチの需要は2024年以降30%以上増加しており、特に非接触型がエレクトロニクス製造で最も高い採用率を示しています。

* 協働ロボット(コボット)の普及による統合安全ソリューションの必要性(+1.4% CAGRへの影響):

製造環境における協働ロボットの普及は、安全システム要件を根本的に変革し、高度な安全スイッチ技術に大きな機会をもたらしています。ケージ内で動作する従来の産業用ロボットとは異なり、コボットは人間と並行して作業するため、近接性や動作モードに基づいて保護パラメータを動的に調整できる洗練された安全メカニズムが必要です。2024年の産業用ロボット安全に関するISO 10218規格の改訂により、協働アプリケーションにおける機能安全要件が明確化され、ロボット制御システムと連携できる安全スイッチの需要が高まっています。コボットは固有の安全機能を備えているものの、挟み込み点やプログラミングエラーなどの残存リスクに対処するためには、補完的なガードソリューションが依然として必要です。PowerSafe Automationの報告によると、適切に統合された安全スイッチは、コボット関連の事故を最大85%削減しつつ、運用効率を維持できるため、インダストリー4.0の実装において不可欠なコンポーネントとなっています。

* 欧州のプロセス産業におけるレガシー機械の強制改修(+0.8% CAGRへの影響):

欧州のプロセス産業は、機械指令の最新改正の施行により、大幅な安全アップグレードサイクルを迎えており、交換用安全スイッチに対する大きな需要を生み出しています。この指令は、古い機器が現代の安全基準を満たすことを義務付けており、設置時には準拠していたものの現在の要件を満たさない機械の改修を実質的に義務付けています。この規制の推進は、業界全体のデジタル変革イニシアチブと一致しており、メーカーは単に古い安全コンポーネントを交換するだけでなく、スマートで接続された代替品にアップグレードするよう促されています。改修市場は、機器の寿命が通常20年を超える化学、製薬、食品加工分野で特に堅調です。Pilzによると、欧州で稼働中の産業機械の約65%が、現在の基準に準拠するために安全システムアップグレードを必要としており、安全スイッチメーカーにとって大きな対象市場となっています。

* 中東の石油・ガス分野における防爆機器の需要急増(+1.1% CAGRへの影響):

中東の石油・ガス部門では、老朽化したインフラを近代化しつつ生産能力を拡大するオペレーターにより、防爆型安全スイッチに対する前例のない需要が発生しています。危険な雰囲気での着火を防ぐように設計されたこれらの特殊デバイスは、地域のエネルギーインフラにおいて、安全基準がより厳格になり、施行がより厳密になるにつれて、重要なコンポーネントとなっています。極端な温度や腐食性環境を含む中東の施設における独自の運用条件は、材料と設計の革新を推進しており、メーカーは-55°Cから+55°Cの温度に耐えることができるスイッチを開発しています。EatonのCEAG GHG 981防爆型安全スイッチは、IP66の侵入保護等級を備え、ガラス繊維強化ポリエステルやステンレス鋼などの堅牢な材料で利用可能であり、この地域で注目を集めている特殊ソリューションの例です。ガス輸出国フォーラムは、中東における天然ガス生産が2050年までに33%増加すると予測しており、爆発の可能性のある環境で動作できる安全機器に対する持続的な需要を生み出しています。

2.2. 市場の抑制要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

* コストに敏感な中小企業における非接触スイッチの高い平均販売価格(ASP)(-0.7% CAGRへの影響):

RFIDセンサーは電気機械式モデルの2~3倍のコストがかかるため、予算や技術スキルが限られている小規模な作業場での迅速な交換を妨げています。その結果、中小企業の機械メーカーにおける高度なユニットの普及率は25%未満にとどまっており、安全スイッチ市場全体での短期的な採用を抑制しています。

* 多国籍工場における複雑な認証サイクル(-0.5% CAGRへの影響):

多国籍メーカーは、管轄区域によって異なる認証要件のため、標準化された安全スイッチソリューションの実装において大きな課題に直面しており、実装期間とコンプライアンスコストの両方を増加させています。安全基準のグローバルな調和の欠如は、企業が国際的な事業全体で安全システムを展開する際に乗り越えなければならない複雑な要件の網を生み出しています。例えば、欧州規格(EN ISO 13849-1)で認定された安全スイッチは、北米要件(UL 508)またはアジアの仕様を満たすために追加のテストと文書化が必要となる場合があります。この認証の複雑さは、初期設置だけでなく、継続的なメンテナンスと交換サイクルにも及び、企業は承認されたコンポーネントの地域固有の在庫を維持する必要があります。Logic Fruitによると、安全関連コンポーネントの認証プロセスは、グローバル展開の場合、実装期間に4~6ヶ月を追加する可能性があり、重大な運用非効率を生み出し、重要な安全アップグレードを遅らせる可能性があります。

* 業界固有の安全フィールドバスとの互換性ギャップ(-0.4% CAGRへの影響):

安全スイッチと特定の産業用安全フィールドバスシステムとの間の互換性ギャップは、特に高度な製造ハブにおいて、市場の成長を抑制する要因となっています。

* 模倣品の低コスト輸入によるブランド採用の阻害(APAC)(-0.6% CAGRへの影響):

アジア太平洋地域における低コストの模倣品の輸入は、ブランド製品の採用を阻害し、グローバルサプライチェーンにも波及効果をもたらしています。

# 3. セグメント別分析

3.1. タイプ別:RFID技術が不正操作防止を再構築

* 電気機械式ユニット: 2024年には安全スイッチ市場規模の46%を占め、埃っぽく振動の多い現場での実績ある耐久性により依然として市場をリードしています。

* 非接触RFIDセンサー: OEMがバイパスを抑制し、ライブ診断データを取得しようとする中で、最も急速な勢いを示しており、7.8%のCAGRで拡大しています。規制当局が不正操作に関する規則を厳格化した後、製薬ラインでのRFIDの採用が急増しました。非接触デバイスの安全スイッチ市場規模は、ロボット組立セルでの幅広い採用を反映して、2030年までに10.4億米ドルに達すると予測されています。

RFIDセンサーは予知保全分析も可能にし、組み込みメモリがサイクル数を記録することで、故障前のサービスアラートを可能にします。防爆ハウジングとステンレス鋼製のバリアントは、腐食性および危険な環境での使用を拡大し、サプライヤーの対象収益プールを広げています。継続的な小型化により、コンパクトなコボットグリッパー内にマルチセンサーアレイを配置できるようになり、安全スイッチ市場における将来の需要を強化しています。

3.2. アクチュエータタイプ別:コード化ソリューションが耐タンパー性革新を推進

* キー操作式インターロック: 機械的なシンプルさと低いユニットコストにより、依然として広く使用されており、2024年には収益シェアの38%を維持しました。

* RFIDコード式および磁気式アクチュエータ: ガードの不正操作を禁止するカテゴリ4、PLeアプリケーションにおいて、特にペースを牽引しています。これらの設計は、単一ケーブルで最大32ノードをカスケード接続でき、設置時間を短縮します。製薬クリーンルームや食品加工ラインでは、汚染物質が滞留する隙間をなくすために非接触型が好まれ、安全スイッチ市場で新たな需要を刺激しています。

イーサネット経由の機能安全も登場しています。ベンダーは、アクチュエータと安全リレー機能を同じハウジングにバンドルし、診断情報をMESダッシュボードにストリーミングしています。これにより、従来のハードワイヤードチェーンが仮想化され、柔軟なセル再構成(インダストリー4.0のコア要件)がサポートされます。したがって、アクチュエータの革新は、安全スイッチ市場における価値獲得にとって引き続き極めて重要です。

3.3. エンドユーザー別:製造業が中核需要を牽引

* 産業製造業: 2024年の全収益の52.5%を占め、厳格な事故削減目標とロボット密度の増加に支えられています。自動車の車体工場では、すべての溶接セルドアに冗長なタングインターロックが指定され、飲料充填機では、苛性洗浄に耐えるIP69Kステンレスユニットが採用されています。製造業に関連する安全スイッチ市場規模は、2030年までに16億米ドルを超えると予測されており、セグメントの優位性を維持します。

* ロジスティクスおよび倉庫業: 8.4%のCAGRで最も急速な上昇を示しています。大規模なeコマース事業者は、数キロメートルに及ぶコンベヤループにケーブルプル式非常停止スイッチとライトグリッドガードを後付けしています。オムニチャネル小売と労働力不足による二重の推進力により、倉庫は安全スイッチ市場の主要な拡大分野として確固たる地位を築いています。

3.4. 販売チャネル別:システムインテグレーターが価値提案を強化

複雑な安全PLCアーキテクチャと厳格な監査証跡により、インテグレーターは中小企業と多国籍企業の両方にとって不可欠な存在となっています。エンジニアリング主導のディストリビューターは、リスク評価、検証、トレーニングをハードウェアの見積もりにバンドルし、サービスマージンを獲得し、顧客ロイヤルティを促進しています。このパートナー中心のモデルは、試運転サイクルを加速させ、安全スイッチ市場全体でのデバイス交換頻度を高めています。

自動車および包装分野の大容量機械メーカーでは、依然として直接OEM契約が主流です。サプライヤーはカスタムピン、ハウジングの色、ファームウェアを提供し、複数年契約を締結しています。インテグレーターのリーチとOEMの深さを組み合わせたハイブリッドな市場投入戦略が、安全スイッチ市場内での普及とアフターセールス収益を最大化するのに最も適していると考えられます。

# 4. 地域別分析

* アジア太平洋地域: 2024年の収益の38.2%を占め、中国と韓国のエレクトロニクス産業クラスターが牽引しています。各国の「スマート製造」計画に基づく工場アップグレードでは、RFIDインターロックとIO-Link診断が指定され、平均販売価格を押し上げています。インドとベトナムにおける自動化ラインへの政府補助金は、安全スイッチ市場における地域のリーダーシップを維持するでしょう。

* 中東地域: 2030年までに9.1%のCAGRで成長すると予測されています。UAEとサウジアラビアの国営石油会社は、ガス圧縮、精製、LNG輸出プラント向けにATEXまたはIECEx認定の開閉装置を要求しています。-55°Cから+55°Cの温度定格とステンレス鋼製エンクロージャーを提供するサプライヤーは、複数年のフレームワーク契約を確保しており、急速な市場拡大を促進しています。

* 欧州と北米: 成熟した市場ではありますが、機会に富んでいます。EU機械指令の改訂により、化学および食品加工業者は2年以内に古いミキサーやコンベヤを改修することが義務付けられており、この短期的な需要が交換量を増加させています。米国では、eコマースのフルフィルメントセンターが、安全データをクラウドWMSプラットフォームに供給するネットワーク対応スイッチを採用しており、安全スイッチ市場における安定したユニット成長を維持しています。

# 5. 競争環境と主要プレイヤー

安全スイッチ市場は中程度に断片化されています。シュナイダーエレクトリック、ロックウェル・オートメーション、ABBといったトップの多国籍企業は、グローバルなチャネルと幅広いポートフォリオを活用し、合わせて約45%の収益を占めています。シュメアザル、オイヒナー、SICK AGなどの中堅専門企業は、RFIDコーディング、ステンレス鋼製衛生ハウジング、統合診断の革新によりニッチ市場を開拓しています。新規参入企業は、従来のハードウェアの上にソフトウェア定義の安全レイヤーを重ねることに注力しており、OT(運用技術)とIT(情報技術)安全の将来的な融合を示唆しています。

ポートフォリオの拡大は、M&Aと共同開発を通じて継続しています。ABBによるシーメンスの配線アクセサリーラインの中国での買収は、230都市へのリーチを拡大しました。一方、シュナイダーエレクトリックは、低電圧ブレーカーにリアルタイム監視を組み込むActi9 Active Safetyを発表しました。バナーエンジニアリングとIDEMは、ケーブルコストを30%削減するデイジーチェーン接続可能なRFIDスイッチで柔軟な製造をターゲットにしています。企業が機能安全とインダストリー4.0分析の融合を競う中、競争の激しさは高止まりすると予測されており、安全スイッチ市場の長期的なダイナミクスを形成するでしょう。

安全スイッチ業界の主要リーダー:

* シュナイダーエレクトリック (Schneider Electric)

* ロックウェル・オートメーション (Rockwell Automation)

* シーメンスAG (Siemens AG)

* オムロン株式会社 (Omron Corporation)

* ハネウェル・インターナショナル (Honeywell International)

# 6. 最近の業界動向

* 2025年5月: シュナイダーエレクトリックは、ELECRAMA 2025でActi9 Active Safety Systemを発表し、住宅用保護ラインに予知保全分析を追加しました。

* 2025年4月: Comply365はロールス・ロイスのSMS事業を買収し、多分野にわたる安全管理ソフトウェア機能を拡大しました。

* 2025年3月: LJ Starは、製薬および食品・飲料プラントにおけるGoetze衛生安全リリーフバルブの独占販売権を獲得しました。

* 2025年3月: シーメンスは、従来のブレーカーよりも1,000倍速く故障を遮断するとされる電子回路保護デバイスSENTRON ECPDを発表しました。

# 7. 結論

安全スイッチ市場は、自動化の進展、厳格化する安全規制、そして協働ロボットの普及といった強力な推進要因に支えられ、今後も堅調な成長が期待されます。特にアジア太平洋地域と中東地域が市場の成長を牽引し、RFIDやIoT技術の統合が新たな価値を生み出すでしょう。一方で、高コストや複雑な認証プロセス、模倣品といった課題も存在します。主要企業は、ハードウェアとソフトウェア、サービスを統合したソリューション提供に注力し、機能安全とリアルタイムデータ分析の融合を通じて、市場での競争優位性を確立しようとしています。

本レポートは、電気的な問題(火災、感電、負傷、死亡など)のリスクを低減するためにエネルギー供給を迅速に遮断する装置であるセーフティスイッチの世界市場について、包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、主要な市場機会に至るまで、詳細な情報が網羅されています。

市場は2025年に22億米ドルの規模に達し、2030年には年平均成長率(CAGR)5.61%で拡大し、28.9億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年の収益の38.2%を占め、最大の市場シェアを保持しています。特に、RFIDセーフティスイッチは、高い改ざん防止機能とリアルタイム診断能力により、インダストリー4.0や協働ロボットのアプリケーションを支援し、牽引力を増しています。エンドユーザー別では、Eコマースの自動化に牽引され、ロジスティクスおよび倉庫業が2030年までに8.4%のCAGRで最も速い成長を遂げると見込まれています。一方で、中小企業(SME)における非接触型モデルの高価格や、社内の技術的専門知識の不足が導入の障壁となっています。

市場の成長を促進する主な要因としては、アジア地域における自動化推進に伴う安全要件の拡大、協働ロボットの普及による統合型安全ソリューションの必要性の高まり、欧州のプロセス産業における既存機械の強制的な改修、中東の石油・ガス分野における防爆型デバイスの需要急増、米国および欧州の高薬効医薬品施設におけるRFIDコード化インターロックの採用、北米におけるEコマース倉庫の急増によるコンベア安全スイッチの使用増加が挙げられます。

一方で、市場の成長を抑制する要因も存在します。コストに敏感な中小企業における非接触型スイッチの平均販売価格(ASP)の高さ、複数の管轄区域にまたがるプラントにおける複雑な認証サイクル、業界固有の安全フィールドバスとの互換性のギャップ、アジア太平洋地域における低価格の模倣品輸入がブランド製品の採用を阻害していることなどが課題となっています。

本レポートでは、市場を多角的に分析しています。タイプ別では電気機械式、非接触型(RFID/磁気)、防爆型/ヘビーデューティー型など、アクチュエータタイプ別ではキー操作式、ヒンジ操作式、RFIDコード化、磁気アクチュエータなど、設置構成別ではパネルマウント型、DINレールマウント型に分類されています。エンドユーザー別では、産業製造業(自動車、食品・飲料、化学・医薬品など)、エネルギー・電力(石油・ガス、発電)、商業・機関(ロジスティクス・倉庫業など)、ヘルスケアといった幅広い分野を対象としています。販売チャネル別では直接OEM販売と代理店/システムインテグレーター販売、地域別では北米、南米、欧州、中東・アフリカ、アジア太平洋の主要地域およびその下位区分にわたる詳細な分析が行われています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が実施されています。シュナイダーエレクトリック、ロックウェル・オートメーション、シーメンスAG、オムロン株式会社、ABB Ltd.、キーエンス株式会社、SICK AG、Pilz GmbH and Co. KG、Schmersal Groupなど、主要な20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳述されています。

本レポートは、セーフティスイッチ市場が今後も堅調な成長を続けると予測しており、特に自動化の進展、協働ロボットの普及、厳格化する安全規制が市場拡大の主要な推進力となることを示唆しています。同時に、価格競争や認証の複雑さといった課題にも言及し、市場の機会と将来の展望について深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおける自動化主導の安全要件の拡大

- 4.2.2 協働ロボットの増加による統合安全ソリューションの必要性

- 4.2.3 欧州のプロセス産業におけるレガシー機械の強制的な改修

- 4.2.4 中東の石油・ガス分野における防爆機器の需要急増

- 4.2.5 高薬理活性医薬品施設(米国/EU)におけるRFIDコード化インターロックの採用

- 4.2.6 Eコマース倉庫ブームによるコンベア安全スイッチの使用増加(北米)

- 4.3 市場の阻害要因

- 4.3.1 コストに敏感な中小企業における非接触スイッチの高い平均販売価格

- 4.3.2 複数の管轄区域にまたがる工場における複雑な認証サイクル

- 4.3.3 業界固有の安全フィールドバスとの互換性のギャップ

- 4.3.4 模倣品の低価格輸入品によるブランド採用の阻害(APAC)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 電気機械式安全スイッチ

- 5.1.2 非接触型(RFID / 磁気)安全スイッチ

- 5.1.3 防爆型 / 頑丈な安全スイッチ

- 5.1.4 その他のタイプ

- 5.2 アクチュエータタイプ別

- 5.2.1 キー操作式インターロック

- 5.2.2 ヒンジ操作式インターロック

- 5.2.3 RFIDコード化インターロック

- 5.2.4 磁気アクチュエータ

- 5.3 設置構成別

- 5.3.1 パネル取り付け型

- 5.3.2 DINレール取り付け型

- 5.4 エンドユーザー別

- 5.4.1 産業製造業

- 5.4.1.1 自動車

- 5.4.1.2 食品・飲料

- 5.4.1.3 化学・製薬

- 5.4.1.4 航空宇宙・防衛

- 5.4.1.5 金属・鉱業

- 5.4.2 エネルギー・電力

- 5.4.2.1 石油・ガス

- 5.4.2.2 発電

- 5.4.3 商業・機関

- 5.4.3.1 ビルディングオートメーション

- 5.4.3.2 物流・倉庫

- 5.4.4 ヘルスケア

- 5.4.5 その他

- 5.5 販売チャネル別

- 5.5.1 直接OEM

- 5.5.2 ディストリビューター / システムインテグレーター

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他のラテンアメリカ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 中東・アフリカ

- 5.6.4.1 トルコ

- 5.6.4.2 アラブ首長国連邦

- 5.6.4.3 サウジアラビア

- 5.6.4.4 南アフリカ

- 5.6.4.5 その他の中東・アフリカ

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 日本

- 5.6.5.3 韓国

- 5.6.5.4 インド

- 5.6.5.5 オーストラリア

- 5.6.5.6 その他のアジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Schneider Electric

- 6.4.2 Rockwell Automation

- 6.4.3 Banner Engineering

- 6.4.4 Eaton Corporation

- 6.4.5 Euchner GmbH

- 6.4.6 SICK AG

- 6.4.7 Pilz GmbH and Co. KG

- 6.4.8 Siemens AG

- 6.4.9 オムロン株式会社

- 6.4.10 Honeywell International

- 6.4.11 Phoenix Contact

- 6.4.12 ABB Ltd.

- 6.4.13 IDEC株式会社

- 6.4.14 BERNSTEIN AG

- 6.4.15 Pepperl+Fuchs

- 6.4.16 キーエンス株式会社

- 6.4.17 Leuze electronic

- 6.4.18 Schmersal Group

- 6.4.19 TURCK

- 6.4.20 Crouzet

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

安全スイッチは、機械や設備の危険な状態を検知し、その動作を停止させることで、作業者の安全を確保するための重要な装置でございます。単なるON/OFFスイッチとは異なり、特定の安全要件を満たすように設計されており、国際規格(ISO 13849-1、IEC 62061など)に準拠した高い信頼性と、故障時にも安全側へ動作するフェイルセーフ設計が求められます。その主な目的は、危険源へのアクセス防止、異常検知時の緊急停止、機械の誤作動防止など、多岐にわたります。産業現場における労働災害を未然に防ぐための最後の砦として、その役割は極めて重要でございます。

安全スイッチには、その機能や設置場所に応じて様々な種類がございます。代表的なものとして、まず「ガードインターロックスイッチ」が挙げられます。これは、機械の安全ガード(扉やカバーなど)が開いている間は機械が動作しないようにするもので、メカニカル式(キー連動型)や、非接触式(磁気式、RFID式など)がございます。次に、緊急時に手動で機械全体を即座に停止させるための「非常停止スイッチ」がございます。これは通常、赤色のキノコ型ボタンをしており、容易に操作できるよう配置されます。また、機械の可動範囲の限界を検知し、それを超えた場合に停止させる「セーフティリミットスイッチ」もございます。これは通常の制御用リミットスイッチとは異なり、安全機能に特化した設計がなされています。さらに、作業者が危険区域に立ち入ったことを検知して機械を停止させる「セーフティマット」や「セーフティバンパー」、光の遮断やレーザースキャンで広範囲の侵入を非接触で検知する「ライトカーテン」や「セーフティスキャナー」も広く利用されております。プレス機械などで作業者の手が危険区域に入らないよう、両手で同時にスイッチを操作しないと機械が動作しない「ツーハンドコントロールスイッチ」や、メンテナンス時など特定の条件下でのみ機械の限定的な動作を許可する「イネーブルスイッチ」も、特定の作業環境で安全を確保するために不可欠な存在でございます。

安全スイッチの用途は非常に広範にわたります。最も一般的なのは、工作機械、産業用ロボット、プレス機、射出成形機、包装機械、搬送装置など、あらゆる製造現場で使用される産業機械でございます。これらの機械は高速で動作したり、強力な力を発生させたりするため、作業者の安全を確保する上で安全スイッチは欠かせません。また、建設機械(クレーン、ショベルカーなど)や、エレベーター、エスカレーターといった昇降設備、さらにはアミューズメント施設の遊具など、人々の安全に直結する様々な設備にも組み込まれております。身近な例では、洗濯機の蓋が開いていると動作しない、電子レンジの扉が開いていると加熱しないといった機能も、広義の安全スイッチの概念に基づいたものでございますが、産業用安全スイッチはより厳格な安全規格と信頼性基準に基づいて設計・運用されております。

安全スイッチの機能は、単体で完結するものではなく、様々な関連技術と連携して安全システム全体を構築しております。その中核となるのが「セーフティコントローラー」や「セーフティリレー」でございます。これらは安全スイッチからの信号を処理し、安全回路を構築する役割を担い、冗長性や自己診断機能を持つことで高い安全性を実現しております。また、安全信号をデジタルで伝送する「フィールドバスシステム」(例:PROFINET Safety、EtherCAT Safety)は、配線コストの削減や診断機能の向上に貢献しております。安全スイッチの選定や配置は、機械の潜在的な危険源を特定し、リスクを評価する「リスクアセスメント」のプロセスに基づいて行われます。さらに、ISO 13849-1やIEC 62061といった「安全規格」への準拠は、安全システムの設計において不可欠な要素でございます。安全状態の表示や、安全機能の操作に関わる「ヒューマンマシンインターフェース(HMI)」も、安全システムの一部として重要な役割を担っております。

安全スイッチの市場は、近年、いくつかの要因によって大きく成長しております。まず、各国で労働安全衛生に関する法規制が厳格化しており、産業機械への安全スイッチの導入が義務付けられるケースが増加していることが挙げられます。これにより、企業は安全対策への投資を強化せざるを得ない状況にございます。次に、製造業における自動化やロボット化の進展が市場を牽引しております。産業用ロボットの普及に伴い、人とロボットが協調して作業する環境での安全確保が喫緊の課題となっており、より高度な安全システムが求められております。また、IoTやIndustry 4.0といった技術革新により、機器のネットワーク化が進み、安全システムの遠隔監視や予知保全への関心が高まっていることも市場拡大の一因でございます。加えて、誤作動防止、診断機能、省スペース化、耐環境性など、より高信頼性・高機能な安全スイッチへの要求が増加しており、技術革新が活発に行われております。世界的な製造業の成長も、安全スイッチ市場の拡大を後押しする重要な背景でございます。

将来に向けて、安全スイッチはさらなる進化を遂げることが予想されます。最も顕著なトレンドは「スマート化・ネットワーク化」でございます。安全スイッチ自体が診断機能や通信機能を持ち、セーフティコントローラーや上位システムと連携することで、予知保全や稼働状況のリアルタイム監視が可能になります。これにより、故障発生前のメンテナンスや、異常発生時の迅速な対応が実現され、生産性の向上と安全性の両立が図られます。また、「AI・機械学習との融合」も期待されており、異常検知の精度向上や危険予測、さらには作業者の行動パターンを学習して潜在的な危険を事前に警告するといった、より高度な安全機能が実現される可能性がございます。協働ロボットの普及に伴い、人とロボットが同じ空間で安全に作業するための技術、すなわち「協働ロボットへの対応」も重要な課題であり、より柔軟で適応性の高い安全システムの開発が進められるでしょう。設置スペースの制約に対応するための「小型化・省配線化」も引き続き重要なテーマであり、ワイヤレス化の進展も期待されますが、安全性の確保が最大の課題となります。最後に、ネットワーク化された安全システムに対する「サイバーセキュリティ」の重要性が増大するため、セキュリティ対策との融合も不可欠となるでしょう。国際標準化のさらなる進展も、グローバルなサプライチェーンに対応するために一層求められることになります。これらの進化を通じて、安全スイッチは未来のスマートファクトリーにおいて、より高度でインテリジェントな安全確保の中核を担っていくことと存じます。