衛星地球観測市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

衛星地球観測市場レポートは、サービス(データ、付加価値サービス)、技術(光学、合成開口レーダーなど)、軌道タイプ(超低軌道、低軌道など)、用途(都市開発と公共安全、農業と食料安全保障など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

衛星ベース地球観測市場の概要(2030年予測)

# 市場規模と成長予測

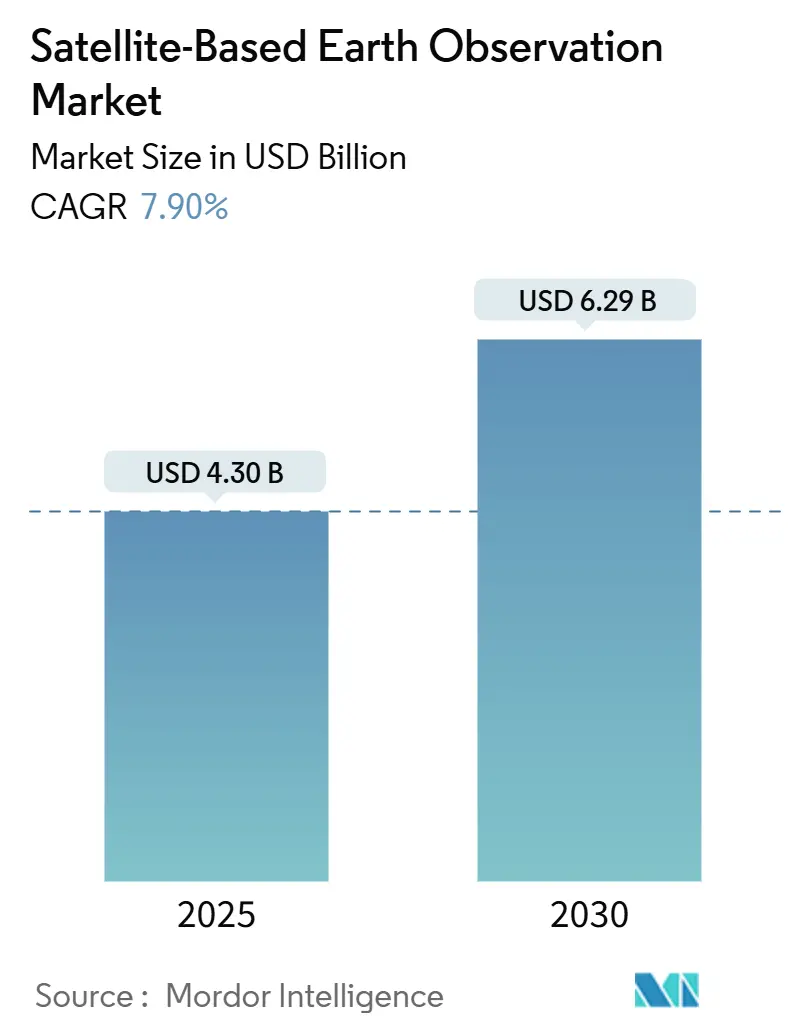

衛星ベースの地球観測市場は、2025年には43.0億米ドルと推定され、2030年には62.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.90%と見込まれております。この成長は、政府主導のプログラムから、企業がESG報告義務の遵守、サプライチェーンの監視、気候リスク管理を行うための商業的な地球情報サービスへの移行を反映しています。

市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

主要なプレイヤーとしては、Maxar Technologies Holdings Inc.、Planet Labs PBC、L3Harris Technologies, Inc.、BlackSky Technology Inc.、ICEYE Oyなどが挙げられます。

# 市場の主な動向と洞察

成長促進要因

1. 広大な土地の効率的な監視ニーズの増加(CAGRへの影響:+1.8%)

森林、パイプライン、重要な供給ルートを管理する大規模な国々では、人間が操縦する航空機や地上パトロールでは大規模に提供できない継続的な監視が求められています。光学センサーや合成開口レーダー(SAR)センサーを搭載したコンステレーションは、データ収集から数時間以内に森林破壊、山火事の進行、パイプラインへの侵入などをマッピングできるようになりました。政府はこれらのデータを国家安全保障や環境コンプライアンスシステムに統合し、コンステレーションのキャッシュフローを支える複数年契約の調達予算を確保しています。クラウドホスト型分析は、テラバイト規模の生画像を地理フェンス付きダッシュボードに変換し、機関が四半期ごとの調査飛行を待つことなく迅速にリソースを割り当てられるようにします。この大量のデータ収集サイクルは、シーンあたりのコストを削減し、かつて連邦政府機関向けだった同じフィードを中規模のアグリビジネスが利用できるようにする機会を創出しています。したがって、持続的な土地管理の需要は、衛星ベースの地球観測市場における能力拡大の長期的な基盤を提供しています。

2. スマートシティおよび重要インフラ整備イニシアチブの台頭(CAGRへの影響:+1.5%)

アジア太平洋地域のメガシティでは、交通、公共施設、気候変動対策のアップグレードを管理するために、センチメートル級のリモートセンシング層に依存するデジタルツインが導入されています。地方自治体は、熱画像とハイパースペクトル画像を組み合わせて、ヒートアイランドのホットスポット、水漏れの兆候、高架鉄道の構造疲労などを検出しています。固定された再訪期間を保証する商業事業者は、収益の変動を平準化するサービスレベル契約を獲得しています。並行して、欧州のグリーンディールは、地球観測データを検証ツールとして使用するプロジェクトに助成金を提供し、リモートセンシングを公共事業の調達に深く組み込んでいます。スマートインフラ予算が拡大するにつれて、地域のシステムインテグレーターは衛星企業と提携してターンキーダッシュボードを提供し、生画像の販売を超えて総契約価値を拡大しています。

3. 企業におけるビッグデータおよび画像分析の採用(CAGRへの影響:+1.2%)

クラウドネイティブな分析パイプラインは、ペタバイト規模のアーカイブを取り込み、オブジェクト検出モデルを適用して、ダウンリンクから数分以内に森林破壊、違法採掘、インフラの異常などを特定します。企業はアラートをエンタープライズリソースプランニングソフトウェアに統合し、リスク閾値を超えた場合に自動的なサプライチェーン介入をトリガーします。サブスクリプションモデルは、一度限りのシーン購入に代わり、公開されている事業者の評価倍率を高める持続的な月次経常収益を促進します。AI駆動型分析は、非地理空間専門家にとっての技術的障壁も下げ、消費財、リテールバンキング、監査サービスなど、幅広い顧客層を拡大しています。これらのダイナミクスは、付加価値の高い洞察層への需要を増幅させ、スペクトル多様性とより高い再訪頻度に焦点を当てたコンステレーションのアップグレードという好循環を強化しています。

4. サブデイリー再訪を可能にするVLEO(超低軌道)コンステレーションの出現(CAGRへの影響:+1.4%)

高度450km以下で運用されるVLEO宇宙船は、人口密度の高い回廊で1時間未満の再訪間隔で10センチメートル級の画像を収集します。大気干渉の低減により、より鮮明なシーンジオメトリが得られ、個々のソーラーパネルや路面のひび割れなどの小さなオブジェクトに対する機械学習の分類精度が向上します。初期段階の事業者は、空力抵抗に対抗し、頻繁な燃料補給なしに軌道寿命を延ばす合理化された推進システムを実証しています。国家災害機関はすでにVLEOスナップショットによって駆動されるリアルタイムの洪水リスクアラートを発行しており、公共資金連合を強化する生命安全上の利点を示しています。リアルタイムに近いデータに対するユーザーの期待の高まりは、商業セグメントにも波及し、戦略的資産の1時間未満の監視を保証できる次世代プラットフォームの受注を加速させています。

5. 企業からのESG関連「地球情報」需要(CAGRへの影響:+1.0%)

企業は、環境・社会・ガバナンス(ESG)報告義務を満たすために、衛星ベースの地球観測データを利用した「地球情報」を求める傾向が強まっています。これは、サプライチェーンの監視、気候変動リスクの管理、炭素クレジットの検証など、多岐にわたる用途で活用されています。

6. SAR/ハイパースペクトルセンサーの商業化(CAGRへの影響:+1.1%)

合成開口レーダー(SAR)およびハイパースペクトルセンサーの商業利用が進んでいます。SARは雲を透過し、昼夜を問わず観測が可能であるため、海洋監視、防衛、インフラ監視などで重要です。ハイパースペクトルセンサーは、肉眼では見えない化学的特徴を検出できるため、農業、鉱業、環境監査などの分野で新たな価値を生み出しています。

抑制要因

1. 多くの国におけるオープンソース画像の利用可能性(CAGRへの影響:-1.2%)

NASAのLandsatアーカイブや欧州宇宙機関のCopernicus Sentinelsは、毎日20TB以上のデータをエンドユーザーに無料で配布しています。非営利団体はこれらの画像を森林破壊アラートや洪水マッピングポータルに活用しており、地理空間データは無料であるべきという基本的な期待を設定しています。したがって、商業事業者は、サブスクリプション価格を正当化するために、空間分解能または時間頻度のいずれかで優位に立つ必要があります。その結果、衛星ベースの地球観測市場は二極化し、エントリーレベルのマッピングニーズはオープンデータに依存する一方で、メタン漏洩検出などのプレミアムアプリケーションはより高い料金を要求します。オープンデータ運動はアクセスを民主化する一方で、一般的なシーンの利益率を圧迫し、民間企業に分析やセクター固有のソリューションへの移行を加速させています。

2. ダウンリンクおよびクラウドエグレスの高帯域幅コスト(CAGRへの影響:-0.8%)

30cm解像度のグローバルカバレッジを1日分収集すると、数ペタバイトを超えるデータ量になることがあり、地上局の帯域幅とクラウドエグレス料金が実質的なコストラインとなります。事業者は、軌道通過のピーク時に高収益のタスクを優先し、低利益のシーンは収集されないか、遅延されます。費用を軽減するために、コンステレーションは伝送前に画像をフィルタリングおよび圧縮するオンボード処理を検討していますが、電力と熱の制約が計算強度を制限します。この経済的なトレードオフがコンステレーションの設計を形成します。つまり、広帯域幅パイプを備えた少数の高容量バスと、衛星間リンクとメッシュネットワークに依存するスウォーム型フリートのどちらを選択するかです。クラウドプロバイダーが地球観測ワークロードの価格設定を調整するまで、帯域幅の制約は衛星ベースの地球観測市場の成長ベクトルを抑制し続けるでしょう。

3. スペクトル混雑と衛星間干渉(CAGRへの影響:-0.6%)

軌道上の衛星数が増加するにつれて、利用可能な無線スペクトルの混雑と衛星間の干渉が問題となっています。これは、データ伝送の信頼性と効率に影響を与え、市場の成長を阻害する可能性があります。

4. 衛星-地上データパイプラインにおけるサイバーリスク(CAGRへの影響:-0.4%)

衛星から地上へのデータ伝送経路におけるサイバーセキュリティリスクは、特に防衛や重要インフラアプリケーションにおいて懸念されています。データの整合性と機密性を確保するための対策が不可欠です。

# セグメント分析

サービス別:分析のエッジがアップセルを促進

サービス別では、データ提供が衛星ベースの地球観測市場をリードしていますが、付加価値サービスが収益のより大きな部分を占めるようになっています。2024年には、データサービスが28億米ドルを占め、市場シェアの61.45%を占めました。しかし、付加価値サービスは2030年までに9.87%のCAGRで加速し、総額の3分の1以上を占めるまでに成長すると予測されています。この変化は、企業が地理空間ワークフローをアウトソーシングし、異常アラート、コンプライアンス指標、予測分析を提供するダッシュボードを購読する動きと一致しています。

需要の勢いは、場所固有の洞察をガバナンス、リスク、コンプライアンスソフトウェアに直接取り込むシームレスなAPIフックを求める企業リスクマネージャーから生まれています。Planet Labsの農業パートナーシップパイプラインは、テーマ別分析が生画像と比較してプレミアムなユニットエコノミクスを要求できることを示しています。SAR、光学、IoTデータをブレンドするマルチソース融合は、サービス層をさらに差別化し、顧客のロックインを強化します。競争が激化するにつれて、洞察をパッケージ化し、履歴アーカイブをホストし、稼働時間を保証できる事業者は、画像衛星自体の5年間の減価償却サイクルよりもはるかに長く、継続的な契約から収益を得る立場にあります。

技術別:ハイパースペクトルがニッチを超えて上昇

技術別では、光学センサーが技術ミックスの58.23%を占めていますが、ハイパースペクトルサブセットは10.34%のCAGRで急速に成長しています。数値的には、ハイパースペクトルペイロードの収益は2025年から2030年の間に2倍以上になると予想されており、衛星ベースの地球観測市場におけるそのシェアは2024年のミッドシングルデジットレンジをはるかに超えるでしょう。農業協同組合、主要鉱業会社、環境監査機関は、RGBレンズでは見えない化学的特徴を検出する200以上のスペクトルバンドを高く評価しており、栄養管理や鉱体識別などの収益性の高い垂直市場を開拓しています。

このパフォーマンスは再投資のループを誘発します。打ち上げコストの低下は追加のスペクトルチャネルを促進し、それが今度は粒度を収益化する専門的な分析ワークフローを引き付けます。SARは、雲を透過し、昼夜を問わず運用できるため、海洋、防衛、インフラ監視において堅調な支持を得ています。一方、ラジオオカルテーションセンサーは、市場への貢献は控えめですが、輸送およびエネルギー取引に不可欠な数値気象モデルに供給される大気プロファイルを提供しています。したがって、技術の多様性はサプライヤー間の競争を活性化し、衛星ベースの地球観測市場の総機能範囲を拡大しています。

軌道タイプ別:VLEOが観測頻度の地図を書き換える

軌道タイプ別では、低軌道(LEO)が2024年の収益の66.12%を占める主力ですが、超低軌道(VLEO)は急速に規模を拡大しています。450km以下で運用される事業者は、より鮮明な画像と数十分単位で測定される再訪率を提供しており、これは災害対応プロトコルを実行する保険会社や山火事の接近を追跡する公益事業者に響く飛躍です。11.22%のCAGRが予想されるVLEOの収益シェアは、2030年までに10%台後半に達し、衛星ベースの地球観測市場に新たなダイナミクスを加える可能性があります。

これらの高度での運用上の抵抗は、ステーションキーピングコストを上昇させるため、推進効率と自動操縦アルゴリズムが決定的な競争力となります。緊急性の高いVLEOと耐久性の高い高軌道資産を組み合わせたハイブリッドコンステレーションは、時間的および寿命の経済性の両方を最適化します。中軌道(MEO)および静止軌道ノードは、光学およびSAR画像ストリームとシームレスに融合する大気サウンダーおよびブロードバンドバックホールを提供する補完的なプラットフォームとして存続しています。したがって、軌道の多様性は調達決定を変革しており、顧客はプラットフォーム固有の入札から、高度に関係なく解像度、遅延、保証期間を指定するサービスレベル契約へと移行しています。

アプリケーション別:気候関連のユースケースが政策の追い風を得る

アプリケーション別では、防衛および情報機関との契約が2024年の収益の24.87%を占めましたが、気候および環境サービスが10.12%のCAGRで成長チャートのトップを飾っています。EUの炭素国境調整メカニズムや米国のSEC気候開示提案は、排出量基準の衛星検証を制度化し、温室効果ガス排出マッピングや生物多様性監査のための長期サービス契約を誘発しています。

エネルギー大手はハイパースペクトルレンズでメタンプルームをマッピングし、消費財コングロマリットは毎週の森林破壊ダッシュボードを通じてゼロ森林破壊の誓約を監視しています。農業はもう一つの成長の柱であり、マルチスペクトル指数によって供給される施肥アルゴリズムは、投入コストを削減し、収穫量の予測可能性を向上させます。都市計画担当者は、熱画像を地籍図に重ねて冷却回廊プロジェクトの優先順位を決定し、多国間開発資金を解き放つスマートシティ指令と連携しています。このような広範な需要は、衛星ベースの地球観測市場を単一セクターの景気変動から保護し、投資家の信頼を裏付ける多様な需要ポートフォリオを提供しています。

# 地域別分析

北米

北米は、防衛調達、堅調なベンチャー資金調達、活気あるダウンストリーム分析エコシステムを背景に、2024年の世界収益の38.60%を占めました。国家偵察局(NRO)や国家地理空間情報局(NGA)からの連邦政府のアンカー契約は、初期段階のコンステレーションリスクを吸収するベースラインキャッシュフローを確保しています。合成開口レーダーデータ購入に見られるように、官民パートナーシップは技術の成熟を加速させ、打ち上げの数年前から利用を保証しています。この地域の開発者コミュニティは、画像分析の総所有コストを削減するサーバーレス処理アーキテクチャにおいてもリードしており、衛星ベースの地球観測市場における大陸の優位性を強化しています。

アジア太平洋

アジア太平洋地域は、インドの民間打ち上げ改革と、衛星バス、推進、データ販売を統一された国家支援コングロマリットに組み込む中国のエンドツーエンドサプライチェーンに支えられ、2030年までに8.70%という最速のCAGRを記録すると予測されています。バンガロールからシンガポールに至るスタートアップインキュベーターは、ハイパースペクトルペイロード開発者や海洋追跡分析企業にシードキャピタルを供給しています。政府の需要はスマートシティパイロットや農業近代化プロジェクトを中心にピークに達し、地方自治体が地域の地上局建設を刺激するアンカーテナントとなっています。日本と韓国はこのエコシステムをロボット工学とセンサーの小型化で補完し、オーストラリアは気候変動適応助成金を干ばつ監視コンステレーションに投入しています。

ヨーロッパ

ヨーロッパは、コペルニクスプログラムを活用してオープンアクセス可能な画像のグローバルインデックスを維持することで、政策的な影響力と科学的な厳密さを兼ね備えています。商業事業者は、Sentinelデータとの直接的な価格競争を避けるために、プレミアム層、高解像度、熱チャネル、またはニアリアルタイム分析へと軸足を移しています。EUの持続可能性規制は、企業開示における地理空間的証拠を義務付けており、付加価値サービスに対する一貫した需要を生み出しています。一方、南米、アフリカ、中東は、打ち上げコストの低減とPAYG(従量課金制)データプラットフォームが、小規模採掘の監視や地下水ストレスマッピングなどの資源管理課題と合致するフロンティア市場です。これらの地域全体で、衛星ベースの地球観測市場で活動する企業の対象となる顧客基盤が拡大し、通貨エクスポージャーが多様化しています。

# 競争環境

衛星ベースの地球観測市場は、中程度の統合と破壊的な新規参入が混在しており、上位5社が世界収益の約半分を占める一方で、150以上のスタートアップがニッチな足場を争っています。Planet Labs、Maxar Technologies、Airbus Defense and Spaceは、数十年前からのアーカイブシーンと1日あたり1,000万平方キロメートルを超えるスループットを提供することで規模を武器にしています。サブスクリプションバンドルは、スイッチングコストを深める複数年契約の更新を促進します。同時に、SAR専門のICEYEやハイパースペクトル新規参入のPixxelは、量よりもセンサーの差別化を重視しており、鉱物探査や洪水保険引受などの高利益垂直市場では、広さよりも精度が重要であることを示しています。

2024年から2025年にかけての戦略的な動きは統合に焦点を当てています。MaxarはSatellogicと提携し、光学フリート全体にタスキングAPIを組み込み、新たな設備投資なしに再訪指標を向上させました。Neo Space GroupによるUP42マーケットプレイスの買収は、自社画像に加えてサードパーティのアルゴリズムをキュレートし、モバイルエコシステムのアプリストアに似たプラットフォームモデルを収益化しています。民間事業者はまた、低遅延のクラウド地域近くに地上局を併設し、取り込みパイプラインを短縮することで、1時間未満のレポートに対するユーザーの需要に対応しています。価格規律は依然として圧力点であり、オープンソースデータはコモディティ化されたシーンの価格を押し下げ、プレミアムプロバイダーは分析、時間保証、またはスペクトルリッチネスを通じて料金を正当化することを余儀なくされています。

国家安全保障上の要請は、競争の別の層を注入しています。政府は、確実なアクセスを確保するために国内の主要企業に依存しており、外国資本の所有権やスペクトル割り当てに関する差別的な規制を推進しています。このセグメンテーションは、特にアジア太平洋地域や中東の管轄区域において、データストレージの現地化や合弁事業の設立に意欲的なプレイヤーに有利に働きます。資本市場が収益性への精査に移行するにつれて、コンステレーションの統合やダウンストリームソフトウェアの買収に関するM&Aの噂が活発化しています。センサー設計から分析ダッシュボードまで、垂直統合されたスタックを持つ事業者は、エンドツーエンドの利益を享受し、生画像の価格の景気循環的な低迷に耐えるのに最適な立場にあります。

# 最近の業界動向

* 2025年7月: Planet Labsは、ドイツ政府と環境監視およびセキュリティ画像サービスに関する2億8,000万米ドルの契約を締結しました。

* 2025年7月: Neo Space Groupは、Airbus Defense and Spaceから地理空間マーケットプレイスUP42の買収を完了し、流通範囲を拡大しました。

* 2025年6月: ICEYEは、コンステレーションの拡大とSAR機能のアップグレード資金を調達するため、新規株式公開(IPO)の計画を発表しました。

* 2024年12月: Maxar TechnologiesはSatellogicと提携し、高解像度タスキングと頻繁な再訪機能を統合しました。

* 2024年8月: Space Intelligenceは、サプライチェーンの透明性のためのAI駆動型画像分析ツールを拡大するためにシリーズAラウンドを完了しました。

* 2024年4月: Northrop GrummanとSpaceXは、機密扱いの米国政府ペイロードを展開し、高度な地球観測資産に対する国家安全保障の持続的な需要を強調しました。

このレポートは、地球の画像サービスを通じて、監視、偵察、意思決定を目的とした収益を対象とする衛星地球観測市場について詳細に分析しています。市場はサービス(データ、付加価値サービス)、技術(合成開口レーダー、光学など)、用途(都市開発、農業、気候・環境サービスなど)、および地域(北米、欧州、アジア太平洋など)に細分化され、それぞれの市場規模と成長予測が提供されています。

市場は2025年に43億米ドルと評価されており、2030年までに62.9億米ドルに達すると予測されています。特に、付加価値サービスは年平均成長率9.87%で最も急速な成長を遂げ、生データ提供を上回ると見込まれています。

市場の成長を促進する主な要因としては、広大な土地の効率的な監視ニーズの増加、スマートシティおよび重要インフラプロジェクトの台頭、企業におけるビッグデータと画像分析の採用拡大が挙げられます。また、サブデイリーリビジットを可能にするVLEO(超低地球軌道)コンステレーションの出現は、災害対応やインフラ管理のためのリアルタイム監視を可能にし、市場に大きな影響を与えています。さらに、企業からのESG(環境・社会・ガバナンス)関連「地球情報」への需要の高まりや、SAR(合成開口レーダー)およびハイパースペクトルセンサーの商業化も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。多くの国でオープンソース画像が利用可能であることは、商業プロバイダーにとって競争上の課題となります。また、ダウンリンクとクラウドエグレスにおける高帯域幅コスト、スペクトル混雑と衛星間干渉、衛星と地上間のデータパイプラインにおけるサイバーリスクも懸念事項です。

技術面では、光学、合成開口レーダー(SAR)、ハイパースペクトル、電波掩蔽およびGNSS-RO(全地球測位システム電波掩蔽)などが主要な技術として挙げられます。軌道タイプはVLEO(450km以下)、LEO(450~2,000km)、MEO、GEOに分類されます。

用途は非常に多岐にわたり、都市開発と公共安全、農業と食料安全保障、気候と環境サービス、エネルギーと天然資源監視、インフラと資産監視、災害と緊急管理、防衛と情報、海事と物流、保険と金融サービスなどが含まれます。

地域別では、アジア太平洋地域が年平均成長率8.70%で最も高い成長モメンタムを示しています。これは、インドの民間部門改革と中国の急速な衛星構築に牽引されているためです。

競争環境においては、Airbus Defence and Space、Maxar Technologies Holdings Inc.、Planet Labs PBC、ICEYE Oy、Synspective Inc.など、多数の企業が市場に参入し、競争を繰り広げています。

将来の展望として、オープンソース画像が提供するベースラインの期待値は、商業企業に高解像度、高速リビジット、または高度な分析による差別化を促しています。また、新たなESG開示規制は、衛星で検証された環境指標に対する安定した需要を生み出し、分析豊富な地球情報サービスに新たな機会を創出しています。

以上が、本レポートの主要なポイントの要約となります。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 広大な土地の効率的な監視に対する要求の高まり

- 4.2.2 スマートシティおよび重要インフラストラクチャの取り組みの増加

- 4.2.3 企業全体でのビッグデータおよび画像分析の採用

- 4.2.4 準日次再訪を可能にするVLEOコンステレーションの出現

- 4.2.5 企業からのESG関連「地球情報」需要

- 4.2.6 SAR/ハイパースペクトルセンサーの商業化

-

4.3 市場の阻害要因

- 4.3.1 多くの国でのオープンソース画像の利用可能性

- 4.3.2 ダウンリンクおよびクラウドからのデータ転送における高帯域幅コスト

- 4.3.3 スペクトル混雑と衛星間干渉

- 4.3.4 衛星-地上データパイプライン全体におけるサイバーリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 市場に対するマクロ経済要因の分析

5. 市場規模と成長予測(価値)

-

5.1 サービス別

- 5.1.1 データ

- 5.1.2 付加価値サービス

-

5.2 技術別

- 5.2.1 光学

- 5.2.2 合成開口レーダー (SAR)

- 5.2.3 ハイパースペクトル

- 5.2.4 電波掩蔽およびGNSS-RO

-

5.3 軌道タイプ別

- 5.3.1 超低軌道 (VLEO ≤ 450 km)

- 5.3.2 低軌道 (LEO 450–2 000 km)

- 5.3.3 中軌道 (MEO)

- 5.3.4 静止軌道 (GEO)

-

5.4 用途別

- 5.4.1 都市開発と公共安全

- 5.4.2 農業と食料安全保障

- 5.4.3 気候および環境サービス

- 5.4.4 エネルギーおよび天然資源モニタリング

- 5.4.5 インフラおよび資産モニタリング

- 5.4.6 災害および緊急事態管理

- 5.4.7 防衛および情報

- 5.4.8 海洋およびロジスティクス

- 5.4.9 保険および金融サービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 エアバス・ディフェンス・アンド・スペース (エアバスSE)

- 6.4.2 マクサー・テクノロジーズ・ホールディングス Inc.

- 6.4.3 プラネット・ラボ PBC

- 6.4.4 L3ハリス・テクノロジーズ, Inc.

- 6.4.5 ブラックスカイ・テクノロジー Inc.

- 6.4.6 ICEYE Oy

- 6.4.7 カペラ・スペース Corp.

- 6.4.8 スパイア・グローバル, Inc.

- 6.4.9 GHGSat Inc.

- 6.4.10 ウンブラ・ラボ Inc.

- 6.4.11 シンスペクティブ Inc.

- 6.4.12 サテロジック Inc.

- 6.4.13 ホークアイ360 Inc.

- 6.4.14 LiveEO GmbH

- 6.4.15 オービタル・インサイト, Inc.

- 6.4.16 デカルト・ラボ, Inc.

- 6.4.17 ウルサ・スペース・システムズ, Inc.

- 6.4.18 プラネットIQ LLC

- 6.4.19 EOSデータ・アナリティクス Inc.

- 6.4.20 イメージサット・インターナショナル Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

衛星地球観測とは、地球を周回する人工衛星に搭載された様々なセンサーを用いて、地球の表面、大気、海洋、そして氷床などの自然環境や、人間活動の状況を宇宙から継続的に観測し、そのデータを収集・解析する活動全般を指します。この技術は、広範囲を定期的に、かつ客観的に観測できるという特性を持ち、地球規模の環境変動の把握や、災害状況の迅速な把握など、多岐にわたる分野で不可欠な情報源となっています。収集されるデータは、光学画像、レーダー画像、分光データ、大気プロファイルなど多種多様であり、それぞれが地球の異なる側面を明らかにするために利用されています。

衛星地球観測の種類は、主に搭載されるセンサーの種類によって分類されます。まず、光学センサーは、太陽光の反射や地表からの熱放射を捉える受動的なセンサーで、可視光、近赤外線、熱赤外線などの波長域を利用します。これにより、植生分布、土地被覆、水質、地表面温度などの情報を得ることができ、気象観測衛星や陸域観測衛星に広く用いられています。次に、合成開口レーダー(SAR)は、自らマイクロ波を照射し、その反射波を捉える能動的なセンサーです。雲や夜間の影響を受けずに観測が可能であり、地盤変動の精密な測定、海氷の監視、森林バイオマスの推定、災害時の被害状況把握などに強みを発揮します。その他にも、レーザー光を照射して地形や植生の三次元構造を計測するライダー、大気中の水蒸気量や海面水温などを測定するマイクロ波放射計、特定の物質の有無や状態を詳細に分析できるハイパースペクトルセンサーなどがあり、目的に応じて使い分けられています。また、衛星の軌道によっても分類され、地球を南北に周回する低軌道衛星は高分解能で頻繁な観測を可能にし、赤道上空約36,000kmで地球の自転と同じ周期で周回する静止軌道衛星は、特定の地域を常時監視する気象観測などに利用されています。

衛星地球観測の用途は非常に広範です。環境モニタリングの分野では、地球温暖化に伴う海面上昇や氷床融解の監視、森林破壊や砂漠化の進行状況の把握、大気汚染物質の拡散状況、海洋プラスチックごみなどの水質汚染の監視に貢献しています。災害管理においては、台風や洪水、地震、津波、火山噴火、森林火災などの発生時に、被害範囲の迅速な特定、インフラ被害の評価、避難経路の確保、復旧活動の支援に不可欠な情報を提供します。農業・林業分野では、作物の生育状況や収穫量の予測、病害虫の早期発見、灌漑管理の最適化、森林資源の管理や違法伐採の監視などに活用されています。海洋学においては、海面水温、海流、クロロフィル濃度、漁場の特定、赤潮の発生監視、海洋生態系の変化の追跡に役立っています。都市計画やインフラ管理では、都市の拡大状況、土地利用の変化、道路や橋梁などのインフラの変位監視に利用され、資源管理では、鉱物資源の探査や水資源の管理に貢献しています。さらに、安全保障や防衛、地図作成や測量など、多岐にわたる分野でその価値が認識されています。

関連技術としては、まず衛星本体の技術革新が挙げられます。小型衛星やキューブサットの登場により、衛星開発・打ち上げコストが低減され、多数の衛星を連携させるコンステレーションの構築が進んでいます。これにより、観測頻度やカバレッジが飛躍的に向上しています。センサー技術も進化しており、より高分解能で、より多くの波長帯を観測できる高性能なセンサーが開発されています。データ処理・解析技術も不可欠であり、膨大な量の衛星データを効率的に処理するためのビッグデータ技術、画像認識や特徴抽出、異常検知、予測モデリングに活用されるAI(人工知能)や機械学習、そしてデータの保存、処理、配信を可能にするクラウドコンピューティングが重要な役割を担っています。また、地理空間情報を統合・可視化・分析するGIS(地理情報システム)は、衛星データの活用を促進する基盤技術です。特に、SARデータを用いた干渉SAR(InSAR)技術は、地盤のミリメートル単位の変位を検出できるため、インフラ監視や火山活動のモニタリングに威力を発揮します。高速なデータ通信技術も、衛星から地上への大量データ伝送や、衛星間のデータ連携を支える上で不可欠です。

市場背景としては、気候変動問題への意識の高まり、自然災害の頻発化、そしてデータに基づいた意思決定の需要増加が、衛星地球観測市場の成長を牽引しています。近年では、政府機関主導の研究開発から、民間企業が主導する「New Space」と呼ばれる動きが活発化しており、商業衛星データの提供や、それらを活用した付加価値サービスの開発が加速しています。Planet LabsやMaxar、Airbus、Capella Spaceといった企業が、衛星データの取得から解析、ソリューション提供までを一貫して手掛けています。また、JAXA、NASA、ESAといった各国の宇宙機関も、研究開発や公共データの提供を通じて市場を支えています。市場のトレンドとしては、小型衛星コンステレーションによる高頻度・広域観測の実現、データの民主化による一般ユーザーへのアクセス拡大、そして生データだけでなく、AIを活用した解析結果やインサイトを提供する付加価値サービスへのシフトが顕著です。これにより、これまで専門家しか扱えなかった衛星データが、より多くの産業や分野で活用されるようになっています。

将来展望としては、衛星地球観測はさらなる進化を遂げると予想されます。センサー技術の向上により、空間分解能、時間分解能、分光分解能がさらに高まり、ほぼリアルタイムでの地球の状況把握が可能になるでしょう。新たなセンサー技術の導入も期待され、例えば量子センサーなどが環境計測に革新をもたらす可能性を秘めています。また、衛星データとIoTデバイス、ドローン、地上センサーなど、他のデータソースとの統合が進み、より包括的で多角的な地球の理解が進むと考えられます。AIによるデータ解析の自動化はさらに高度化し、予測モデリングや異常検知の精度が向上するだけでなく、衛星自体の運用やデータ取得計画にもAIが活用されるようになるでしょう。これにより、気候変動、環境保全、災害対策のためのグローバルなモニタリングシステムがより堅牢で統合されたものとなり、スマートシティ、自動運転、パーソナライズされた環境情報サービスなど、新たなアプリケーションの創出も期待されます。一方で、宇宙空間の持続可能性も重要な課題であり、宇宙ごみ問題への対応や、軌道の責任ある利用が今後の発展において不可欠となります。衛星地球観測は、地球と人類社会の持続可能な発展に貢献する、ますます重要な技術としてその役割を拡大していくことでしょう。