水産物市場の市場規模・シェア分析:成長動向と予測 (2025年~2030年)

シーフード市場レポートは、シーフードの種類(魚、エビなど)、形態(缶詰、冷凍など)、調達源(養殖、天然)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

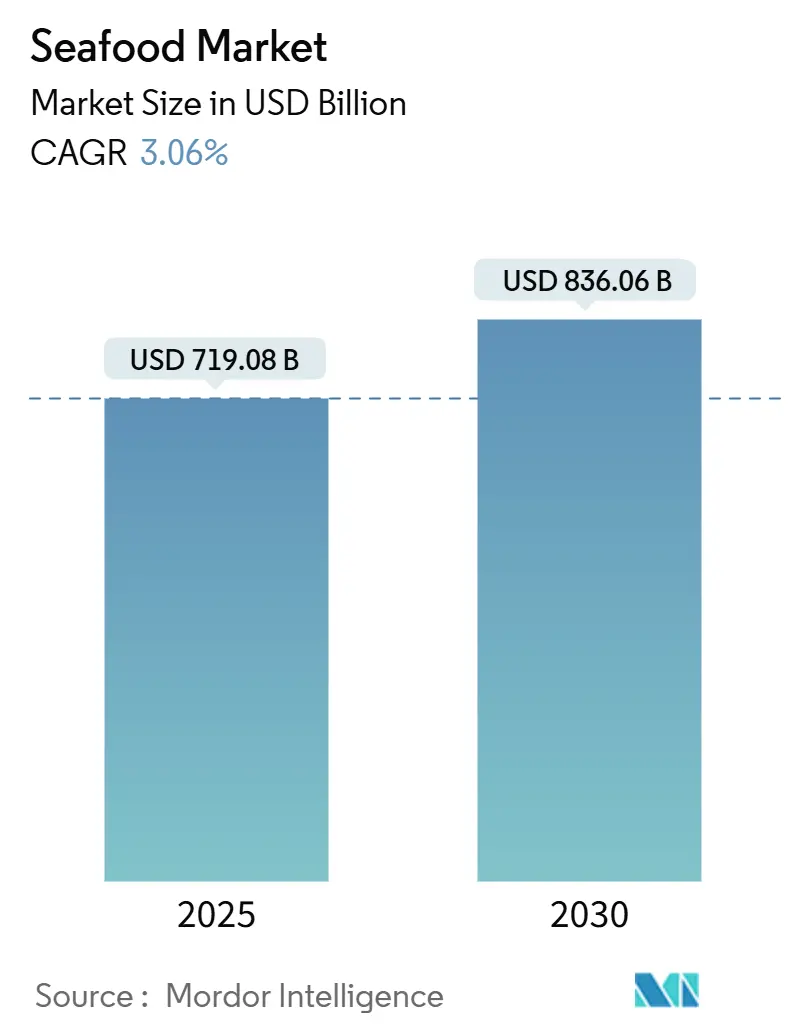

シーフード市場は、2025年には7190.8億米ドルの規模に達し、2030年には8360.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.06%を記録する見込みです。この成長は、養殖シーフード生産の進歩と健康志向の食生活の普及によって牽引されています。市場は競争が激しく、生産者はロボット工学、人工知能、センサーベースの養殖方法といった技術への投資を積極的に行っています。これらの革新は、飼料コストの削減、運用効率の向上、死亡率の低下に貢献し、収益性を高めています。同時に、企業はより厳格な環境規制への適応も進めています。

シーフードの種類別では、魚が依然として主要なカテゴリーですが、エビは著しい革新を遂げています。形態別では、冷凍シーフードが市場をリードしていますが、加工技術の進歩が新たな機会を生み出しています。供給源別では、天然シーフードが伝統的な魅力を保ちつつも、効率性と持続可能性の観点から養殖シーフードが勢いを増しています。流通チャネル別では、オン・トレード(外食産業)の売上が堅調に推移する一方で、オフ・トレード(小売)チャネルでは顕著な革新が見られます。シーフード市場は断片化されており、多数の企業が市場シェアを競い合っています。主要企業は、孵化場から育成施設、加工施設、ブランド流通ネットワークに至るまで、サプライチェーン全体にわたる事業を管理する垂直統合に注力しています。

主要な市場動向と洞察

市場を牽引する要因

シーフード市場の成長を促進する主な要因は以下の通りです。

1. タンパク質が豊富な食品への消費者需要の増加: 消費者は健康的な食生活とタンパク質摂取量の増加に注力しており、シーフードは赤肉や鶏肉に比べて健康的で低脂肪なタンパク質源として認識されています。2024年の国際食品情報評議会(IFIC)の調査によると、消費者の71%がタンパク質摂取量の増加に積極的に取り組んでいます。世界中で30億人以上が主要な動物性タンパク質源としてシーフードに依存しており、これは世界の栄養安全保障において極めて重要な役割を担っています。この需要の高まりが、養殖の拡大、持続可能な漁業、サプライチェーン効率の改善への投資を促しています。

2. 技術と養殖の革新: ロボット工学、人工知能、センサーベースの養殖方法といった技術革新は、飼料コストの削減、運用効率の向上、魚の死亡率低下に貢献し、養殖の収益性を高めています。これらの技術は、ノルウェー、チリ、中国といった主要な養殖国で特に進展しています。

3. 世界のシーフード貿易と輸出機会の増加: グローバルなシーフード貿易の拡大は、特に南米とアジア太平洋地域の輸出回廊において、市場成長の重要な推進力となっています。貿易協定の改善や物流インフラの発展が、国際的な流通を促進しています。

4. 持続可能で認証された、倫理的で追跡可能なシーフードへの需要増加: 消費者は、責任ある漁獲慣行と環境・法的基準への準拠を保証する、透明性の高いサプライチェーンを求めるようになっています。2025年4月には、ホワイトハウスが違法・無報告・無規制(IUU)漁業対策に関する大統領令を発出し、より厳格な文書化要件と検査プロトコルを導入しました。ブロックチェーンシステムとIoTセンサーを統合した技術は、リアルタイムでの位置、温度、加工履歴の監視を可能にし、トレーサビリティを向上させています。北米や欧州では、認証されたシーフード製品が人気を集め、高価格で取引されることが多く、持続可能な慣行に伴う追加コストを相殺しています。

5. 料理のグローバル化とフードサービス需要: 世界の料理の人気が高まり、フードサービス部門の活動が活発化していることも、シーフード需要を牽引しています。消費者は国際的な味に強い関心を示しており、クイックサービスやカジュアルダイニングのレストランでは、エビ、サケ、イカなどのシーフードを使った革新的な料理が導入されています。米国経済分析局によると、2025年第2四半期の飲食店の支出は1兆2493億米ドルに達し、前四半期から増加しており、フードサービス業界の堅調な需要を示しています。例えば、レッドロブスターは2025年9月に手頃な価格の「Ultimate SpendLESS Shrimp」メニューを導入し、手頃な価格と創造的なメニュー提供を組み合わせて顧客を惹きつけています。

6. 政府の支援と漁業管理: 政府のイニシアチブと効果的な漁業管理は、シーフード産業の持続可能な成長に大きく貢献しています。これらのプログラムは、生産能力を高めつつ、環境に配慮した慣行を確保するための資金提供と政策を確立しています。例えば、中国の第14次五カ年計画は、2023年末までに深海生産量39.3万トンを達成し、4398万m³のケージ容量によって支えられました。アラブ首長国連邦やサウジアラビアなどの国々は、食料安全保障の強化と地元シーフード生産の増加戦略の一環として、孵化場、飼料工場、バイオセキュリティ研究所の開発に注力しています。ノルウェーでは、政府が海洋養殖場の許可プロセスを簡素化し、大規模な浮体式施設の迅速な開発を可能にしています。これらの取り組みは、参入障壁を低減し、イノベーションを促進し、コスト効率を生み出し、世界のシーフード市場の回復力と競争力を強化しています。

市場を抑制する要因

一方で、市場の成長を妨げる要因も存在します。

1. 代替タンパク質との競争: 植物ベースや培養シーフードの代替品は、押出成形、発酵、3Dプリンティングといった技術革新により、従来のシーフードの味、食感、栄養価を模倣する能力を高めています。例えば、2025年8月にはRevo Foodsが、サケの薄片状の食感を再現し、フードサービス事業者にとって費用対効果の高い選択肢を提供するマイコプロテインベースのフィレ「Kinda Salmon」を発表しました。ベンチャーキャピタルからの資金増加がこの分野の急速な進歩を促し、スタートアップ企業がフレキシタリアンの消費者にこれらの代替品を効果的に販売することを可能にしています。若い消費者は購入決定において環境持続可能性をますます重視しており、これが代替品の魅力を高めています。しかし、シーフードはオメガ3脂肪酸の天然源であるといった独自の利点も保持しており、これらの要因が伝統的なシーフードの市場での存在感を維持するのに役立っていますが、代替タンパク質の人気が高まることは、市場の長期的な成長にとって大きな課題となっています。

このレポートは、世界のシーフード市場に関する詳細な分析を提供しています。市場の概要、成長要因、阻害要因、セグメンテーション、競争環境、および将来の展望を網羅しています。

主要な調査結果として、世界のシーフード市場は2025年に7,190.8億米ドルの規模に達し、2030年までの予測期間において年平均成長率(CAGR)3.06%で成長すると見込まれています。地域別では、アジア太平洋地域が2024年に45.47%の市場シェアを占め、生産と消費の両面で世界をリードしています。形態別では、加工シーフードが2030年までに3.85%のCAGRで最も速い成長を遂げると予測されています。また、養殖シーフードは、AIモニタリング、オフショア養殖ケージ、循環型システムといった先進技術の導入と持続可能性への対応により、2030年までに3.23%のCAGRで供給が拡大すると予想されています。

市場の成長を牽引する主な要因としては、タンパク質が豊富な食品に対する消費者の需要増加、技術と養殖におけるイノベーション、世界のシーフード貿易と輸出機会の拡大が挙げられます。さらに、持続可能で認証済み、倫理的かつ追跡可能な方法で調達されたシーフードに対する消費者の需要の高まり、料理のグローバル化とフードサービス部門からの需要、政府の支援と漁業管理も重要な推進力となっています。

一方、市場の成長を阻害する要因としては、代替タンパク質との競争、飼料価格の高騰や養殖場での疾病発生、厳格な規制および品質基準、そして違法・無報告・無規制(IUU)漁業の問題が挙げられます。

レポートでは、市場をシーフードの種類別(魚、エビ、その他のシーフード)、形態別(缶詰、生鮮/冷蔵、冷凍、加工品。特に加工品は最も速い成長が見込まれています)、供給源別(養殖、天然漁獲。養殖は持続可能性への対応と技術革新により成長を牽引しています)、流通チャネル別(オフ・トレード、オン・トレード)、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)に分けて分析しています。各地域の主要国についても詳細な分析が行われています。オフ・トレードにはスーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストアなどが含まれ、オン・トレードにはホテル、レストラン、ケータリングなどが含まれます。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびMazzetta Company, LLC、Mowi ASA、Maruha Nichiro Corp.などを含む主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

レポートはまた、市場の機会と将来の展望についても言及しており、今後の市場動向を予測するための重要な情報を提供しています。本レポートは、主要変数の特定、市場モデルの構築、検証と最終化、および調査結果の出力という4段階の堅牢な調査手法に基づいて作成されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 タンパク質が豊富な食品に対する消費者の需要の高まり

- 4.2.2 技術と養殖の革新

- 4.2.3 世界的なシーフード貿易と輸出機会の増加

- 4.2.4 持続可能で、認証され、倫理的で、追跡可能な調達源のシーフードに対する消費者の需要の増加

- 4.2.5 料理のグローバル化とフードサービス需要

- 4.2.6 政府の支援と漁業管理

-

4.3 市場の阻害要因

- 4.3.1 代替タンパク質との競争

- 4.3.2 飼料価格の高騰と養殖場での疾病発生

- 4.3.3 厳格な規制および品質基準

- 4.3.4 違法・無報告・無規制(IUU)漁業

- 4.4 規制の見通し

- 4.5 消費者行動分析

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 魚介類の種類別

- 5.1.1 魚

- 5.1.1.1 サーモン

- 5.1.1.2 マグロ

- 5.1.1.3 その他の魚種

- 5.1.2 エビ

- 5.1.3 その他の魚介類

-

5.2 形態別

- 5.2.1 缶詰

- 5.2.2 生/冷蔵

- 5.2.3 冷凍

- 5.2.4 加工品

-

5.3 供給源別

- 5.3.1 養殖

- 5.3.2 天然

-

5.4 流通チャネル別

- 5.4.1 オフトレード

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 オンライン小売店

- 5.4.1.3 コンビニエンスストア

- 5.4.1.4 その他

- 5.4.2 オントレード

- 5.4.2.1 ホテル

- 5.4.2.2 レストラン

- 5.4.2.3 ケータリング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 コロンビア

- 5.5.2.3 チリ

- 5.5.2.4 ペルー

- 5.5.2.5 アルゼンチン

- 5.5.2.6 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ポーランド

- 5.5.3.7 ベルギー

- 5.5.3.8 スウェーデン

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 インドネシア

- 5.5.4.6 韓国

- 5.5.4.7 タイ

- 5.5.4.8 シンガポール

- 5.5.4.9 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Mazzetta Company, LLC

- 6.4.2 Aqua Star Corp

- 6.4.3 Austevoll Seafood ASA

- 6.4.4 Ocean Garden Products Inc. (Central Seaway Company)

- 6.4.5 Mowi ASA

- 6.4.6 Apex Frozen Foods Ltd

- 6.4.7 Maruha Nichiro Corp. (Umios Corp.)

- 6.4.8 Grieg Aqua AS

- 6.4.9 Beaver Street Fisheries

- 6.4.10 Trident Seafoods Corp.

- 6.4.11 Agrosuper S.A.

- 6.4.12 The Waterbase Limited

- 6.4.13 The Bumble Bee Seafood Company

- 6.4.14 Thai Union (Chicken of the Sea)

- 6.4.15 Avanti Feeds Limited

- 6.4.16 Dulcich Inc.

- 6.4.17 Woods Fisheries

- 6.4.18 Sysco Corporation

- 6.4.19 Cooke Inc.

- 6.4.20 High Liner Foods Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水産物とは、海、川、湖沼といった水域において、漁獲または養殖によって得られる生物の総称でございます。具体的には、魚類、貝類、甲殻類、頭足類、海藻類などが含まれ、その多くは人間の食料として利用されますが、飼料、肥料、工業原料など、多岐にわたる用途で活用されております。水産物は、地球上の多様な生態系の一部を構成し、古くから人類の生活と文化に深く根ざしてまいりました。

水産物の種類は非常に豊富でございます。まず魚類では、マグロ、サケ、タイ、イワシ、アジ、サバといった海水魚から、アユ、ウナギ、コイ、フナなどの淡水魚まで、多種多様な種が存在します。貝類には、アサリ、ホタテ、カキ、サザエ、アワビなどがあり、甲殻類ではエビ、カニ、ロブスターなどが代表的でございます。また、イカやタコといった頭足類も重要な水産物であり、ワカメ、コンブ、ノリ、モズクなどの海藻類も日本の食文化には欠かせない存在です。さらに、ウニやナマコ、クラゲなども水産物として流通しており、その利用形態も様々でございます。これらの水産物は、天然の漁獲物と、人工的に育てられる養殖物に大別されます。

水産物の用途は、主に食用として広く知られております。生食としての刺身や寿司、焼き物、煮物、揚げ物、蒸し物といった加熱調理、さらには干物、練り物(かまぼこ、ちくわ)、缶詰、燻製、塩辛、魚醤などの加工品として、世界中で消費されております。特に日本では、魚食文化が豊かで、DHAやEPAといった栄養素が豊富な健康食品としても注目されております。食用以外では、養殖魚や家畜の飼料、農作物の肥料(魚粕)として利用されるほか、医薬品、化粧品、バイオ燃料、皮革製品、真珠などの工業原料としても活用されております。また、観賞魚として飼育される熱帯魚なども、広義の水産物に含まれる場合がございます。

水産物の生産と利用を支える関連技術は、近年目覚ましい進歩を遂げております。漁業分野では、GPSや魚群探知機、ソナーといった高性能な航海・探索機器の導入により、漁獲効率が向上いたしました。また、資源の持続可能性を考慮した選択的漁法や、省エネルギー型の漁船開発も進められております。養殖分野では、閉鎖循環式陸上養殖システムにより、環境負荷を低減しつつ安定した生産が可能となり、ICT(情報通信技術)を活用したスマート養殖では、水質管理や自動給餌が効率的に行われております。さらに、品種改良や病害対策、持続可能な代替餌料の開発も重要な技術課題でございます。加工・保存技術においては、急速冷凍やCAS(Cells Alive System)冷凍といった鮮度保持技術、高圧加工や超音波加工などの新たな加工技術、そして生産から消費までの履歴を追跡するトレーサビリティシステムの導入が進んでおります。流通面では、コールドチェーンの確立や、AIを活用した需給予測、物流最適化により、鮮度を保ったまま効率的に消費者の元へ届ける努力がなされております。

水産物を取り巻く市場背景は、複雑かつダイナミックに変化しております。世界的な人口増加、特にアジア圏における経済成長に伴い、水産物の需要は年々増加傾向にございます。一方で、天然資源の枯渇や乱獲問題が深刻化し、持続可能な漁業の重要性が高まっております。これを受け、養殖業が世界の水産物供給において果たす役割はますます大きくなっており、その生産量は天然漁獲量を上回る勢いでございます。また、健康志向の高まりから、魚食のメリットが再認識され、消費者の関心を集めております。しかしながら、漁業者の高齢化や後継者不足、燃料費の高騰、海洋環境の変化(気候変動、海洋汚染)、国際的な漁業規制の強化など、多くの課題に直面しております。SDGs(持続可能な開発目標)への意識向上も、市場における持続可能性への要求を強めており、エコラベル認証の取得などが重視されるようになってまいりました。

将来の展望として、水産物産業は持続可能性と技術革新を両輪として発展していくことが期待されます。天然資源の適切な管理と、環境負荷の少ない養殖技術のさらなる導入は不可欠であり、エコラベルの普及や未利用資源の活用も進むでしょう。AI、IoT、ロボット技術を駆使したスマート漁業やスマート養殖は、生産効率の向上と資源管理の高度化に貢献し、労働力不足の解消にも寄与すると考えられます。また、水産物由来の代替タンパク質や、高付加価値化された機能性食品の開発も進み、新たな市場を創出する可能性を秘めております。世界人口の増加に伴う食料安全保障の観点からも、水産物は重要なタンパク質供給源としての役割を担い続けるでしょう。フードロス削減への取り組みも強化され、資源の有効活用が推進されます。国際的な協力体制の強化は、違法・無報告・無規制(IUU)漁業対策や、海洋資源の共同管理において極めて重要であり、持続可能な水産物供給体制の構築に向けた国際連携がさらに深まることが期待されております。