二次電池市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

二次電池市場レポートは、業界をテクノロジー(鉛蓄電池、リチウムイオン電池、その他の技術(ニッケル水素電池、ニッケルカドミウム電池など))、アプリケーション(自動車用電池(HEV、PHEV、EV)、産業用電池(動力用、定置用(通信、UPS、エネルギー貯蔵システム(ESS)など)、ポータブル電池(家電製品など)など)、および地域(北米、アジア太平洋、欧州など)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

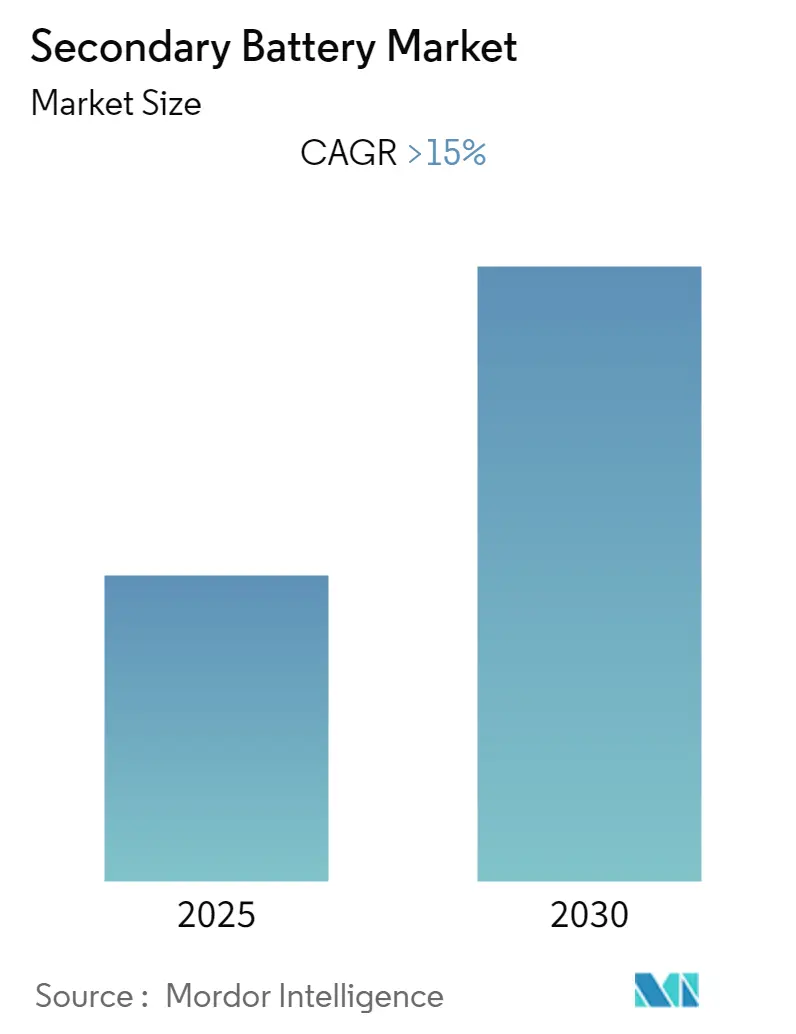

二次電池市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)15%以上を記録すると予測されています。本レポートは、技術(鉛蓄電池、リチウムイオン電池、その他)、用途(自動車用電池、産業用電池、携帯用電池など)、および地域(北米、アジア太平洋、ヨーロッパなど)別に市場を分析しています。

市場の全体像

2020年にはCOVID-19の影響で市場は一時的に落ち込みましたが、現在はパンデミック前の水準に回復しています。中期的に見ると、リチウムイオン電池の価格下落と電気自動車(EV)の普及拡大が市場を牽引する主要因となるでしょう。一方で、原材料の需給ミスマッチが市場成長の妨げとなる可能性も指摘されています。しかし、新しく高度な電池化学の開発は、二次電池市場全体に大きな機会をもたらすと期待されています。地域別では、アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあり、特に中国、日本、インドからの需要が大部分を占めると見込まれています。

主要な市場トレンド

1. リチウムイオン電池技術が市場を牽引

二次電池市場において、リチウムイオン電池(LIB)技術は予測期間の後半にかけて支配的な地位を確立すると予想されています。これは、その優れた容量対重量比に加え、高い性能、エネルギー密度、そして価格の下落が主な要因です。リチウムイオン電池の価格は、2013年の1kWhあたり668米ドルから2021年には123米ドルへと大幅に下落し、他の電池と比較して魅力的な選択肢となっています。

従来、リチウムイオン電池は携帯電話、ノートPCなどの家電製品に主に使用されてきましたが、EVがCO2、窒素酸化物、その他の温室効果ガスを排出しないという環境負荷の低さから、ハイブリッド車や完全電気自動車の電源としても再設計され、採用が拡大しています。

リチウムイオン電池の製造施設は主にアジア太平洋、北米、ヨーロッパに集中しており、BYD Company LimitedやLG Chem Ltdなどの主要企業は、インド、中国、韓国といったアジア太平洋地域での新規製造施設の設立を計画しています。これらの要因から、リチウムイオン電池技術が予測期間中に二次電池市場を牽引すると考えられます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、豊富な天然資源と人的資源を持つ複数の成長経済圏を抱えており、特に中国とインドは、再生可能エネルギーとEVに対する政府の政策支援、そして中間層の増加による家電製品への需要拡大により、二次電池企業にとって今後数年間で主要な投資対象地域となると予想されています。

インドでは、政府のe-モビリティ推進策により、国内での電池製造が急増しています。インド政府は2030年までに電気自動車の割合を30%にする目標を掲げ、その達成に向けた政策やプログラムを策定しています。例えば、2021年にはFAME-II(Faster Adoption and Manufacturing of Electric Vehicles-II)スキームを改正し、EVへの補助金率を1kWhあたり120インドルピーから180インドルピーに引き上げ、ガソリン二輪車と電気二輪車の価格差を縮めることを目指しました。

中国は2021年に330万台以上のEVを販売し、世界のEV販売台数の約16%を占める世界最大の電気自動車市場でした。今後も世界最大のEV市場であり続けると予想されています。充電インフラの整備も国内でのEV普及をさらに加速させています。EV以外にも、通信サービスの普及拡大が二次電池の高い需要を示しています。

同様に、日本では2020年に5Gサービスが開始され、予測期間中に5Gへの加入者数が増加することで、5Gタワーと二次電池の需要が急増すると見込まれています。

これらの要因に基づき、アジア太平洋地域は予測期間中に二次電池市場を支配すると考えられます。

競争環境

二次電池市場は非常に細分化されています。主要なプレーヤーには、Contemporary Amperex Technology Co. Limited、BYD Co. Ltd、Duracell Inc.、EnerSys、Tesla Inc.などが挙げられます(順不同)。

最近の業界動向

* 2021年12月、Reliance New Energy Solar Limitedは、英国を拠点とするナトリウムイオン技術の広範なIPポートフォリオを持つ大手電池技術企業Faradionの株式100%を総額1億1,700万米ドルで取得する契約を締結しました。

* 2021年12月、Northvoltはスウェーデンのシェレフテオにある工場で初のリチウムイオン電池セルを生産しました。この施設は年間60GWhの生産能力を持つと予想されており、これは約100万台のEVに電池を供給するのに十分な量です。同社は2022年に商業出荷を開始する計画でした。

二次電池市場に関する本レポートの概要を以下にご説明いたします。

1. はじめに

本レポートは、可逆的な化学反応により外部電源からの充電が可能な「二次電池(蓄電池)」の世界市場に焦点を当てています。研究の範囲、市場の定義、および研究の前提条件について詳述しています。

2. 調査方法

本調査で採用された研究方法論について説明しています。

3. 市場概要

市場の全体像を把握するため、以下の項目を分析しています。

* 市場規模と需要予測: 2027年までの市場規模と需要を米ドル建てで予測しています。

* 最近のトレンドと発展: 市場における最新の動向と進展を分析しています。

* バッテリー/原材料価格のトレンドと予測: 主要な技術タイプ別に、2027年までのバッテリーおよび原材料の価格トレンド(1kWhあたりまたは1メートルトンあたりの米ドル)を予測しています。

* 国際貿易統計: 主要な技術タイプおよび主要国別に、2020年までの国際貿易データ(輸出入、米ドル)を提供しています。

* 市場ダイナミクス: 市場の成長を促進する「推進要因」と、成長を阻害する「抑制要因」を詳細に分析しています。

* サプライチェーン分析: 二次電池市場のサプライチェーン構造を明らかにしています。

* ポーターのファイブフォース分析: 供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさという5つの視点から市場の競争環境を評価しています。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、それぞれについて市場規模と予測が収益(米ドル)に基づいて行われています。

* 技術別:

* 鉛蓄電池

* リチウムイオン電池

* その他の技術(NiMh、NiCDなど)

* 用途別:

* 自動車用バッテリー(HEV、PHEV、EVなど)

* 産業用バッテリー(動力用、定置用(通信、UPS、エネルギー貯蔵システム(ESS)など))

* ポータブルバッテリー(家電製品など)

* その他の用途(電動工具用バッテリー、SLIバッテリーなど)

* 地域別:

* 北米

* アジア太平洋

* ヨーロッパ

* 南米

* 中東・アフリカ

5. 競争環境

主要企業の競争戦略と市場における位置付けを分析しています。

* M&A、合弁事業、提携、契約: 市場における主要な戦略的活動を詳述しています。

* 主要企業が採用する戦略: 各社が市場で優位に立つために採用している戦略を分析しています。

* 企業プロファイル: BYD Co. Ltd、Contemporary Amperex Technology Co. Limited、Duracell Inc.、EnerSys、GS Yuasa Corporation、Clarios、LG Chem Ltd、Panasonic Corporation、Saft Groupe SA、Samsung SDI Co. Ltd、Showa Denko KK、Tesla Inc.、TianJin Lishen Battery Joint-Stock Co. Ltdなど、主要な市場参加企業の詳細なプロファイルを提供しています。

6. 市場機会と将来のトレンド

二次電池市場における将来的な機会とトレンドについて考察しています。

主要な調査結果:

* 二次電池市場は、予測期間(2025年~2030年)において15%を超える年平均成長率(CAGR)で成長すると予測されています。

* 主要な市場プレイヤーには、BYD Co. Ltd、Contemporary Amperex Technology Co. Limited、Duracell Inc.、EnerSys、Tesla, Inc.などが挙げられます。

* アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長する地域であり、2025年には二次電池市場で最大の市場シェアを占めると見込まれています。

* 本レポートは、2020年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

このレポートは、二次電池市場の包括的な分析を提供し、市場の動向、競争状況、将来の展望を理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年まで、10億米ドル)

- 4.3 最近の動向と発展

- 4.4 主要技術タイプ別のバッテリー/原材料価格動向と予測(2027年まで、1kWhあたり米ドルまたは1メートルトンあたり米ドル)

- 4.5 主要技術タイプ別、主要国別の国際貿易統計(輸出入データ)(2020年まで、100万米ドル)

-

4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.2 阻害要因

- 4.7 サプライチェーン分析

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 テクノロジー

- 5.1.1 鉛蓄電池

- 5.1.2 リチウムイオン電池

- 5.1.3 その他の技術(ニッケル水素電池、ニカド電池など)

-

5.2 用途

- 5.2.1 車載用バッテリー(HEV、PHEV、EV)

- 5.2.2 産業用バッテリー(動力用、定置用(通信、UPS、エネルギー貯蔵システム(ESS)など))

- 5.2.3 ポータブルバッテリー(家電製品など)

- 5.2.4 その他の用途(電動工具用バッテリー、SLIバッテリーなど)

-

5.3 地域

- 5.3.1 北米

- 5.3.2 アジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.4 南米

- 5.3.5 中東・アフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 BYD Co. Ltd

- 6.3.2 Contemporary Amperex Technology Co. Limited

- 6.3.3 Duracell Inc.

- 6.3.4 EnerSys

- 6.3.5 GS Yuasa Corporation

- 6.3.6 Clarios

- 6.3.7 LG Chem Ltd

- 6.3.8 Panasonic Corporation

- 6.3.9 Saft Groupe SA

- 6.3.10 Samsung SDI Co. Ltd

- 6.3.11 Showa Denko KK

- 6.3.12 Tesla Inc.

- 6.3.13 TianJin Lishen Battery Joint-Stock Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

二次電池は、外部から電気エネルギーを供給することで、放電によって消費された化学エネルギーを再び充電し、繰り返し使用できる電池の総称でございます。一度使い切ると再利用できない一次電池(乾電池など)とは異なり、充電と放電を繰り返すことが可能である点が最大の特徴です。この特性により、持続可能なエネルギー利用や、様々な機器のポータビリティ向上に不可欠な存在となっています。電気エネルギーを化学エネルギーとして蓄え、必要に応じて電気エネルギーとして取り出すという原理は、一次電池と共通していますが、二次電池ではこの化学反応が可逆的であることが重要です。

二次電池には、その歴史や用途、性能特性に応じて多種多様な種類が存在します。代表的なものとしては、まず「鉛蓄電池」が挙げられます。これは1859年に発明された最も古い二次電池の一つで、比較的安価で大電流放電が可能という特徴から、自動車のスターターバッテリーや無停電電源装置(UPS)、フォークリフトなどの産業用途で広く利用されています。しかし、エネルギー密度が低く、重量がかさむという課題も抱えています。次に「ニッケルカドミウム電池(Ni-Cd電池)」は、かつてコードレス電話や電動工具などで普及しましたが、メモリー効果(完全に放電しきらないうちに充電を繰り返すと、電池容量が低下したように見える現象)や、有害物質であるカドミウムの使用が環境問題となり、現在では使用が制限されています。その代替として登場したのが「ニッケル水素電池(Ni-MH電池)」です。Ni-Cd電池に比べてエネルギー密度が高く、メモリー効果も少ないため、ハイブリッド自動車の駆動用バッテリーや一部の家電製品で採用されました。

そして、現代の二次電池の主流となっているのが「リチウムイオン電池」でございます。1991年に実用化されて以来、その高いエネルギー密度、軽量性、長寿命といった優れた特性から、スマートフォン、ノートパソコン、デジタルカメラといった民生機器から、電気自動車(EV)やプラグインハイブリッド車(PHEV)の駆動用バッテリー、さらには定置用蓄電システムに至るまで、幅広い分野で急速に普及しました。リチウムイオン電池には、正極材料の違いにより、コバルト酸リチウム系、三元系(ニッケル・マンガン・コバルト)、リン酸鉄リチウム系(LFP)などがあり、それぞれエネルギー密度、出力特性、安全性、コストに違いがあります。例えば、三元系は高エネルギー密度が特徴でEVに多く採用され、LFP系は安全性と長寿命、コストのバランスが良く、定置用や一部のEVで採用が拡大しています。一方で、リチウムイオン電池は過充電や過放電、外部からの衝撃などにより発火・爆発のリスクがあるため、厳格な安全管理が求められます。

二次電池の用途は非常に広範にわたります。最も身近な例としては、スマートフォン、タブレット、ノートパソコン、ワイヤレスイヤホン、スマートウォッチなどの携帯型電子機器が挙げられます。これらの機器の小型化・軽量化・長時間駆動は、リチウムイオン電池の進化によって支えられてきました。自動車分野では、電気自動車(EV)、プラグインハイブリッド車(PHEV)、ハイブリッド車(HEV)の動力源として不可欠であり、自動車の電動化の進展とともに、その需要は爆発的に増加しています。また、電動アシスト自転車や電動スクーターなどのパーソナルモビリティにも広く利用されています。

産業用途や社会インフラにおいても、二次電池は重要な役割を担っています。例えば、工場や倉庫で使用される電動フォークリフト、無人搬送車(AGV)の電源、通信基地局やデータセンターの非常用電源(UPS)、医療機器のバックアップ電源などです。さらに、再生可能エネルギーの導入拡大に伴い、発電量の変動を吸収し、電力系統の安定化を図るための大規模な定置用蓄電システムや、家庭での太陽光発電の余剰電力を貯蔵する家庭用蓄電システムとしても注目されています。これらの用途では、長寿命で安全性の高い電池が求められます。

二次電池の性能を最大限に引き出し、安全に運用するためには、様々な関連技術が不可欠です。その中でも特に重要なのが「バッテリーマネジメントシステム(BMS)」です。BMSは、電池の電圧、電流、温度などを常に監視し、過充電、過放電、過電流、過熱などを防ぐことで、電池の安全性と寿命を確保します。また、各セル間の電圧バランスを調整し、電池全体の性能を最適化する役割も担っています。充電技術も進化しており、短時間で充電を完了させる「急速充電技術」や、ケーブルなしで充電が可能な「ワイヤレス充電技術」、さらには電気自動車のバッテリーを家庭や電力系統に接続して電力供給源として活用する「V2L(Vehicle-to-Load)」や「V2G(Vehicle-to-Grid)」といった技術も開発されています。

材料技術の進化も二次電池の性能向上に大きく貢献しています。正極材、負極材、電解液、セパレータといった主要構成材料の改良により、エネルギー密度、出力、寿命、安全性が飛躍的に向上してきました。例えば、シリコン系負極材の導入による高容量化や、固体電解質の開発による全固体電池への期待が高まっています。製造技術においては、生産効率の向上やコストダウン、品質管理の徹底が求められます。また、使用済み二次電池から希少金属を回収し再利用する「リサイクル技術」は、資源の枯渇問題や環境負荷低減の観点から、その重要性が増しています。安全性評価技術も、電池の信頼性を確保するために不可欠な要素です。

二次電池の市場は、電気自動車の普及と再生可能エネルギーの導入加速を背景に、世界的に急速な拡大を続けています。特にリチウムイオン電池市場は、今後も高い成長率が見込まれています。主要なプレイヤーとしては、中国、韓国、日本の企業が技術開発と生産能力で先行しており、欧米企業も追随する形で投資を強化しています。しかし、市場の拡大に伴い、リチウム、コバルト、ニッケルといった主要な原材料の安定供給が課題となっており、資源の確保を巡る地政学的なリスクや、サプライチェーンの強靭化が重要なテーマとなっています。また、コスト競争も激化しており、各社は技術革新と生産効率の向上を通じて、より安価で高性能な電池の開発を目指しています。環境規制の強化やESG(環境・社会・ガバナンス)投資の拡大も、二次電池産業の動向に大きな影響を与えています。

将来展望として、二次電池技術はさらなる進化を遂げることが期待されています。最も注目されているのが「全固体電池」です。現在のリチウムイオン電池が液体の電解質を使用しているのに対し、全固体電池は固体電解質を用いることで、発火リスクを大幅に低減し、より高いエネルギー密度と長寿命化、急速充電性能の向上が見込まれています。実用化にはまだ課題がありますが、次世代の本命として研究開発が活発に進められています。また、リチウムイオン電池に代わる「ポストリチウムイオン電池」として、リチウム硫黄電池、ナトリウムイオン電池、マグネシウムイオン電池なども研究されており、特にナトリウムイオン電池は、リチウム資源の偏在問題を解決する可能性を秘めています。

今後は、エネルギー密度や出力の向上だけでなく、さらなる長寿命化、低コスト化、そして安全性の確保が重要な開発目標となります。また、サステナビリティの観点から、リサイクル技術の高度化や、環境負荷の低い材料の採用、製造プロセスにおけるCO2排出量削減なども強く求められるでしょう。スマートグリッドやVPP(Virtual Power Plant:仮想発電所)といった次世代電力システムにおいて、二次電池は電力の需給調整や安定化に不可欠な役割を担い、その重要性はますます高まります。AIを活用したバッテリーの劣化予測や最適制御技術も進化し、二次電池の価値を最大化する取り組みが進められていくことと存じます。