セキュリティロジスティクス市場規模・シェア分析 – 成長トレンドと予測 (2025-2030)

セキュアロジスティクス市場レポートは、アプリケーション(現金管理、ダイヤモンド、宝飾品および貴金属など)、タイプ(静的、移動型)、ロジスティクス機能(輸送、倉庫保管および流通など)、エンドユーザー産業(銀行・金融機関、小売・Eコマースなど)、地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セキュアロジスティクス市場の概要

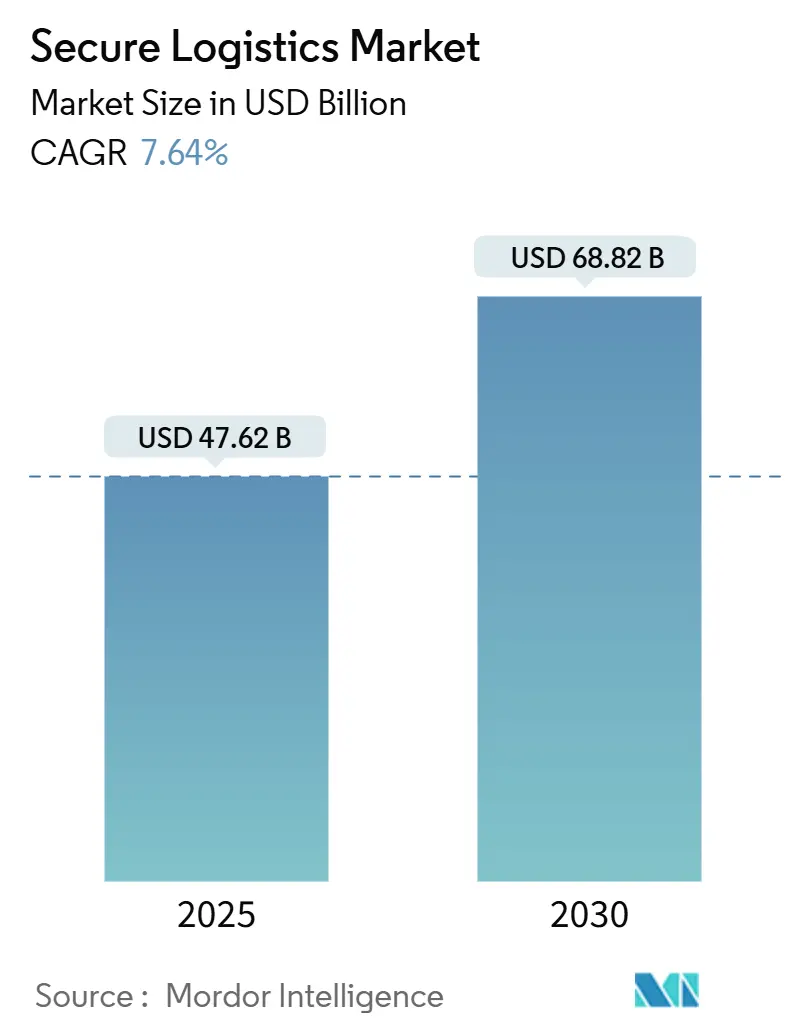

市場規模と予測

セキュアロジスティクス市場は、2025年には476.2億米ドルと推定され、2030年までに688.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.64%です。

市場の全体的な動向

デジタル決済の普及が進む中でも、銀行、小売業者、鉱業企業が高リスクな輸送および保管業務のアウトソーシングを継続しているため、需要は依然として堅調です。地政学的緊張による貴金属輸送の急増、新興国におけるATMの着実な展開、装甲車両フリートにおけるリアルタイムテレメトリーの必要性などが、市場の成長をさらに後押ししています。また、大手プロバイダーがニッチなテクノロジー専門企業を吸収する市場統合も拡大を促進しており、AIを活用した監視システムやブロックチェーン追跡技術の市場投入を加速させています。

主要な市場動向の要点

* 用途別: 2024年には現金管理がセキュアロジスティクス市場シェアの49.60%を占め、市場を牽引しました。一方、宝飾品・貴金属は2030年までに9.70%のCAGRで拡大すると予測されています。

* ロジスティクス機能別: 2024年には輸送がセキュアロジスティクス市場規模の71.00%を占めました。付加価値サービスは2025年から2030年の間に7.30%のCAGRで成長しています。

* タイプ別: 2024年には静的オペレーションがセキュアロジスティクス市場シェアの61.00%を占めました。モバイルサービスは2025年から2030年の間に8.70%のCAGRを記録すると予測されています。

* エンドユーザー産業別: 2024年には銀行・金融機関がセキュアロジスティクス市場の46%を占めました。高級品は2025年から2030年の間に9.10%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がセキュアロジスティクス市場の32.00%を占めました。中東・アフリカは2025年から2030年の間に7.80%のCAGRを記録すると予測されており、最も急速に成長する市場となっています。

グローバルセキュアロジスティクス市場のトレンドと洞察

成長要因(ドライバー)

* 新興国におけるATM展開の増加: アジア太平洋地域やアフリカでは、政府の金融包摂プログラムの一環としてATMインフラの拡大が続いており、現金流通ネットワークへの依存が高まっています。これにより、装甲車両による定期的な現金補充が必要となり、セキュアロジスティクス市場に安定した需要をもたらしています。新興国での成長は、フリート稼働率を維持し、複数年契約を支えています。

* Eコマースの代金引換モデルの急速な成長: 多くの新興Eコマース市場では、カード普及率が低いか、デジタルチャネルへの信頼がまだ発展途上であるため、代金引換が主要な支払い方法として残っています。セキュアロジスティクス事業者は、毎日何千もの配送拠点から現金を集めるリバースロジスティクスループを構築する必要があります。

* 銀行支店における現金輸送サービスのアウトソーシング: 世界中のリテール銀行は、現金処理の固定費を変動サービス料に転換するため、現金輸送業務や金庫処理を専門業者にアウトソーシングしています。この移行により、金融機関は支店のセキュリティを損なうことなく、デジタルチャネルに注力できるようになります。

* 規制による装甲車両のテレメトリーアップグレード: 米国における電子ログデバイス(ELD)義務化や欧州における同様の規制により、運転時間や車両データのリアルタイム記録が求められています。セキュアロジスティクスフリートは、エンドツーエンドの輸送可視性、ルート最適化、パニックアラート機能を提供するテレマティクスを統合しています。

阻害要因(レストレインツ)

* 先進国におけるキャッシュレス政策の推進: スカンジナビア諸国やオーストラリアの中央銀行は、現金流通を抑制するためにデジタル決済を積極的に推進しており、セキュアロジスティクス市場への輸送量を減少させています。プロバイダーは、貴金属ロジスティクス、暗号通貨ハードウェアウォレットの安全な保管、ATMのセカンドライフ管理サービスへと軸足を移すことで、この傾向に対抗しています。

* 認定装甲車両警備員の労働力不足: 装甲車両の警備員は銃器の免許取得と厳格な身元調査に合格する必要がありますが、高いリスクにもかかわらず、初期の賃金は時給20ドル程度です。北米の厳しい労働市場では離職率が30%を超え、採用・研修コストを押し上げています。

セグメント分析

* 用途別: 現金管理が優位を占め、貴金属が急増

2024年には現金管理がセキュアロジスティクス市場規模の49.60%を占め、ATMの定期的な補充や小売店の現金回収に支えられました。一方、宝飾品・貴金属は、地政学的混乱時に投資家が安全資産を求めるため、2025年から2030年の間に9.70%のCAGRで成長すると予測されています。製造業や製薬業界も、高価値部品の配送や規制に準拠した医療ロジスティクスを通じて安定した需要をもたらしています。

* タイプ別: 静的オペレーションがリードし、モバイルサービスが加速

スマート金庫や現金処理センターを含む静的施設は、2024年にセキュアロジスティクス市場規模の61.00%を占めました。同時に、クライアントがルート上の柔軟性とリアルタイム追跡を求めるため、モバイルサービスは8.70%のCAGRを記録しています。電動装甲車両は燃料費とメンテナンス費を削減し、総所有コストを低減します。

* ロジスティクス機能別: 輸送が支配的だが、付加価値サービスも成長

2024年には輸送がセキュアロジスティクス市場シェアの71.00%を占め、装甲トラック、航空貨物チャーター、保税鉄道車両が通貨や貴重品を大陸間で輸送しました。ラベリング、キッティング、リスクコンサルティングなどの付加価値サービスは、クライアントが統合されたサプライチェーンソリューションを求めるため、7.30%のCAGRで拡大しています。

* エンドユーザー産業別: 銀行部門が多様化の中でリード

2024年には銀行・金融機関が収益の46%を占め、現金輸送、ATM管理、支店金庫処理のアウトソーシングへの継続的な依存を反映しています。小売・Eコマースクライアントは、東南アジアやラテンアメリカで代金引換が依然として普及しているため、次に大きな市場を形成しています。高級品メーカーや製薬会社は、厳格な温度管理を伴う丁寧な取り扱いを求める高成長のマイクロセグメントとして浮上しています。

地域分析

* アジア太平洋地域: 2024年にはセキュアロジスティクス市場規模の32.00%を占め、急速な経済拡大、堅調な送金フロー、高いEコマース代金引換比率に支えられています。香港とシンガポール間の国境を越えた貴金属取引が不安定な投資環境で加速しているため、この地域の予測CAGRは他のすべての地域を上回っています。

* 北米: 成熟した現金管理のアウトソーシング、大規模な高価値商品の取引、確立された運送業者に有利な厳格なコンプライアンス体制により、第2位にランクされています。

* 欧州: 北欧諸国でのキャッシュレス政策により量が減少しているものの、着実な成長を遂げています。

* 南米: 金融包摂プログラム、鉱業輸出、小売セキュリティニーズの高まりから恩恵を受けています。

* 中東・アフリカ: インフラプロジェクトやドバイなどの貴金属取引ハブに牽引され、機会のある地域であり続けています。地政学的緊張の中でリスク管理の複雑さが増しており、衛星追跡や貨物護衛サービスへの需要が高まっています。

競争環境

セキュアロジスティクス市場は適度に統合されています。Brink’s、GardaWorld、Loomisはそれぞれ100カ国以上で事業を展開しており、調達、保険交渉、技術導入において規模の優位性を持っています。Allied Universalは2022年から2024年の間に24件の買収を完了し、米国、欧州、ラテンアメリカのセキュリティ技術専門企業を傘下に収めました。Prosegur Cashはスペインの大学と協力し、同国初の電動装甲トラックを発表しました。

技術導入が主要な差別化要因となっており、ブロックチェーン追跡、フリートテレメトリー、AI駆動型リスク分析が契約入札の核となっています。長期サービス契約、資本集約度、厳格な規制が新規参入企業の参入を制限し、セキュアロジスティクス市場における価格規律を維持しています。

最近の業界動向

* 2025年3月: Prosegur Cashがスペイン初の電動装甲トラックを発表し、重量を30%削減し、年間15トンのCO₂排出量を削減しました。

* 2025年3月: Allied Universalは、2024年に年間収益2億4,000万ドル以上の6件の買収を報告しました。

* 2025年2月: Brink’sは2024年に過去最高の50億1,200万ドルの収益を計上し、司法省およびFinCENの調査を4,570万ドルで和解しました。

* 2025年2月: GardaWorldは2024年の収益ガイダンスを58億7,500万ドルから59億2,500万ドルと発表し、タームローンBの満期を2029年まで延長しました。

このレポートは、現金、地金、宝飾品、機密文書、その他の高価値資産の専門的な取り扱い、保管、輸送を対象とするセキュアロジスティクス市場に関する詳細な分析を提供しています。この市場は、装甲車両、保管施設、および損失、盗難、改ざんを防ぐための技術対応型監視ネットワークによって特徴づけられます。通常の宅配便、非装甲のEコマース配送、および第三者の専門業者に委託されない銀行支店内の現金輸送は、本調査の範囲外とされています。

セキュアロジスティクス市場は、2025年には476.2億米ドルの規模に達し、2030年までには688.2億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年に32.00%と最大の市場シェアを占めており、これは代金引換(COD)取引量の多さとATMネットワークの拡大に起因しています。アプリケーション別では、宝飾品および貴金属セグメントが、貴金属の安全な輸送に対する需要の高まりにより、2025年から2030年の間に年平均成長率(CAGR)9.70%で最も速い成長を遂げると見込まれています。モバイルセキュアロジスティクスサービスも、柔軟性、ルート最適化、リアルタイム追跡への需要から、CAGR 8.70%で成長しています。

市場の成長を牽引する主な要因としては、新興経済国におけるATMの展開増加、Eコマースにおける代金引換モデルの急速な成長、銀行支店による現金輸送(CIT)サービスのアウトソーシング、装甲車両フリートのテレメトリーに対する規制主導のアップグレードが挙げられます。さらに、サプライチェーンにおけるサイバー窃盗の増加が物理的・デジタルセキュリティの統合を促していることや、高価値のダイヤモンドや地金に対するトークン化されたブロックチェーン追跡の導入も、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。成熟経済圏における「キャッシュレス」政策の推進、認定された装甲車警備員の労働力不足、紛争地域ルートにおける保険料の高騰が挙げられます。また、物理的な輸送に代わる仮想資産や暗号資産の移転の採用が進んでいることも、市場の制約となっています。

技術的な観点からは、AIを活用した監視システム、ブロックチェーンによる貨物追跡、電動装甲車両などが主要な差別化要因として注目されており、競争戦略を形成しています。規制面では、電子ログデバイス(ELD)の義務化などの規則が、運送業者に高度なテレメトリー技術の導入を促し、コンプライアンスと運用効率の向上に貢献しています。

本レポートでは、アプリケーション(現金管理、ダイヤモンド、宝飾品・貴金属、製造など)、タイプ(静的、モバイル)、ロジスティクス機能(輸送、倉庫・流通、付加価値サービス)、エンドユーザー産業(銀行・金融機関、政府・公共部門、小売・Eコマースなど)、および地域(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)といった多角的なセグメンテーションに基づいて市場を分析しています。競争環境については、Brinks、GardaWorld、Loomis、Prosegur、G4Sなどの主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が含まれています。

本調査は、堅牢な調査手法に基づいており、一次調査(装甲車オペレーター、銀行の現金管理マネージャーなどへのインタビュー)と二次調査(国際決済銀行、税関、中央銀行のデータ、業界団体リリース、企業財務報告など)を組み合わせています。市場規模の算出と予測は、生産・貿易データからのトップダウンアプローチと、装甲車フリート数などからのボトムアップチェックを併用し、実質GDP、小売現金利用動向、セキュリティインシデント頻度などの多変量回帰分析を用いて行われています。Mordor Intelligenceの推定値は、厳格なスコープ設定、二重追跡モデリング、および年次更新サイクルにより、他の情報源との差異を最小限に抑え、意思決定者が信頼できるバランスの取れたベースラインを提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国におけるATM導入の増加

- 4.2.2 eコマースの代金引換モデルの急速な成長

- 4.2.3 銀行支店における現金輸送(CIT)サービスのアウトソーシング

- 4.2.4 規制主導による装甲車両テレメトリーのアップグレード

- 4.2.5 サプライチェーンにおけるサイバー窃盗が統合された物理的・デジタルセキュリティを強制

- 4.2.6 高価値ダイヤモンドおよび地金のためのトークン化されたブロックチェーン追跡

-

4.3 市場の阻害要因

- 4.3.1 成熟経済国における「キャッシュレス化」政策の継続的な推進

- 4.3.2 認定された装甲車警備員の労働力不足

- 4.3.3 紛争地域ルートにおける保険料の高騰

- 4.3.4 物理的な輸送に代わる仮想/暗号資産転送の採用の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 輸送費に焦点を当てる

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 用途別

- 5.1.1 現金管理

- 5.1.2 ダイヤモンド

- 5.1.3 宝飾品・貴金属

- 5.1.4 製造業

- 5.1.5 その他

-

5.2 タイプ別

- 5.2.1 静止型

- 5.2.2 モバイル型

-

5.3 ロジスティクス機能別

- 5.3.1 輸送

- 5.3.1.1 道路

- 5.3.1.2 航空

- 5.3.1.3 海上および内陸水路

- 5.3.1.4 鉄道

- 5.3.2 倉庫保管・流通

- 5.3.3 付加価値サービス(ラベリング、キッティング、コンサルティング)

-

5.4 エンドユーザー産業別

- 5.4.1 銀行・金融機関

- 5.4.2 政府・公共部門

- 5.4.3 小売・Eコマース

- 5.4.4 鉱業・金属

- 5.4.5 高級品

- 5.4.6 医薬品・ヘルスケア

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 南米のその他の地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 アジア太平洋のその他の地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 ヨーロッパのその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ブリンクス

- 6.4.2 ガーダワールド

- 6.4.3 ルーミス

- 6.4.4 プロセグール

- 6.4.5 G4S

- 6.4.6 セキュリタスAB

- 6.4.7 アライドユニバーサル

- 6.4.8 CMSインフォシステムズ

- 6.4.9 レミュールグループ

- 6.4.10 セキュアロジスティクスLLC

- 6.4.11 マルカ-アミット

- 6.4.12 キャッシュコネクト

- 6.4.13 エンピリアルロジスティクス

- 6.4.14 トライステート・セキュアード・トラッキング

- 6.4.15 パーセルプロ

- 6.4.16 ルーミス・シュヴァイツAG

- 6.4.17 アルマガード

- 6.4.18 ジェネラル・セキュア・ロジスティック・サービス (GSLS)

- 6.4.19 キャッシュ・ロジスティック・セキュリティAG

- 6.4.20 ラディアント・キャッシュ・マネジメント・サービス*

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

セキュリティロジスティクスとは、物品の輸送、保管、流通といったサプライチェーン全体において、盗難、紛失、破損、テロ、サイバー攻撃、不正行為などの様々なリスクから貨物、情報、施設、人員を保護し、安全かつ効率的な物流を実現するための統合的な戦略、技術、管理手法の総体を指します。単に物理的なセキュリティ対策に留まらず、情報セキュリティ、人的セキュリティ、プロセスセキュリティ、そしてコンプライアンスといった多角的な視点から、サプライチェーンの脆弱性を特定し、それに対する予防、検知、対応、回復の各段階における対策を講じることを目的としております。現代の複雑化・グローバル化したサプライチェーンにおいて、効率性やコスト削減と並び、企業の事業継続性やブランド価値を守る上で不可欠な要素となっております。

セキュリティロジスティクスには、その対象やアプローチによっていくつかの種類がございます。まず、物理的セキュリティは、倉庫、配送センター、港湾、空港などの施設や、輸送車両、コンテナ、貨物自体に対する物理的な保護を指します。具体的には、監視カメラシステム、入退室管理システム、警備員の配置、GPSによる車両追跡、貨物への封印や特殊なパッケージングなどが挙げられます。次に、情報セキュリティは、貨物の情報、顧客データ、輸送ルート、在庫状況といった物流関連情報の機密性、完全性、可用性を確保するための対策です。サイバー攻撃からの防御、データの暗号化、アクセス権限管理、ブロックチェーン技術の活用などが含まれます。人的セキュリティは、従業員の身元確認、セキュリティ教育、不正行為の防止、内部犯行対策など、人為的なリスクを低減するための取り組みです。プロセスセキュリティは、サプライチェーンの各段階における標準作業手順(SOP)の策定、リスク評価、監査、危機管理計画の構築を通じて、プロセス全体の安全性を高めるものです。最後に、コンプライアンスセキュリティは、各国の税関規制、貿易関連法規、データ保護法規(例:GDPR)など、法的要件への準拠を確保するもので、AEO(認定事業者)制度の取得などがその代表例でございます。

セキュリティロジスティクスは、多岐にわたる分野で活用されております。最も顕著なのは、医薬品、精密機器、高級ブランド品、現金、美術品、半導体、軍事関連品といった高価値品や機密品の輸送です。これらの貨物は盗難や紛失による経済的損失が大きく、厳重なセキュリティ対策が求められます。また、化学物質、放射性物質、生体試料などの危険物や特殊品の輸送においても、事故や流出を防ぐための専門的なセキュリティロジスティクスが不可欠です。国際物流においては、国境を越える際の税関手続きの迅速化と同時に、テロ対策や密輸防止の観点から、貨物のトレーサビリティとセキュリティ確保が極めて重要となります。近年拡大しているeコマースやラストワンマイル配送では、宅配物の盗難、誤配送、個人情報漏洩といったリスクが増加しており、これらに対するセキュリティ対策が消費者からの信頼を得る上で重要視されております。さらに、自然災害、パンデミック、地政学的リスクなど、予期せぬ事態が発生した際にサプライチェーンの寸断を防ぎ、迅速に回復するためのレジリエンス強化にも貢献いたします。

セキュリティロジスティクスを支える関連技術も日々進化しております。IoT(Internet of Things)技術は、センサーを通じて貨物の温度、湿度、衝撃、位置情報などをリアルタイムで監視し、異常を即座に検知することを可能にします。AI(人工知能)は、監視カメラ映像からの異常検知、過去のデータに基づいたリスク予測、最適な輸送ルートの提案、不正行為のパターン認識などに活用され、セキュリティの精度と効率を向上させております。ブロックチェーン技術は、サプライチェーンにおける取引履歴や貨物情報を改ざん不能な形で記録し、透明性とトレーサビリティを飛躍的に高めることで、信頼性の高いサプライチェーン構築に貢献いたします。生体認証技術は、施設や車両へのアクセス制御、従業員の身元確認に用いられ、セキュリティレベルを強化します。ドローンやロボットは、広大な倉庫内の巡回監視、在庫管理、危険区域での作業などに活用され、人的リソースの限界を補完します。また、サイバーセキュリティ技術は、ファイアウォール、侵入検知・防御システム(IDS/IPS)、セキュリティ情報イベント管理(SIEM)、高度な暗号化技術、多要素認証などにより、情報資産を保護します。さらに、開封検知機能付きパッケージやRFIDタグ付き封印など、高度な封印・パッケージング技術も物理的セキュリティの強化に寄与しております。

セキュリティロジスティクス市場の背景には、いくつかの重要な要因がございます。まず、グローバル化の進展により、サプライチェーンが複雑化し、地理的に広範囲に及ぶことで、リスク源が多様化・増加しております。次に、テロやサイバー攻撃の脅威が世界的に高まっており、物流インフラや情報システムが標的となるリスクが増大しております。特に国家レベルのサイバー攻撃や組織的な犯罪は、サプライチェーン全体に甚大な影響を及ぼす可能性がございます。半導体、医薬品、EVバッテリーなど、高価値貨物の流通量が増加していることも、盗難や紛失が発生した場合の損害が大きくなるため、セキュリティ対策の強化を促しております。eコマースの爆発的な拡大は、宅配物量の急増と同時に、盗難、誤配送、個人情報漏洩といったラストワンマイルにおけるセキュリティリスクを増大させております。また、各国の貿易セキュリティ規制(例:米国のC-TPAT、EUのAEO)やデータ保護規制(例:GDPR)が厳格化しており、企業はこれらの法規制への準拠が求められております。企業の社会的責任(CSR)への意識の高まりも、サプライチェーン全体の透明性、倫理的調達、環境配慮と並び、セキュリティ確保を重視する傾向を強めております。さらに、パンデミックや自然災害といった予期せぬ事態によるサプライチェーン寸断リスクへの対応も、セキュリティロジスティクスの重要性を再認識させる要因となっております。

将来のセキュリティロジスティクスは、さらなる技術革新と統合化が進むと予測されます。物理的セキュリティ、情報セキュリティ、プロセスセキュリティを横断的に管理する統合プラットフォームの普及が進み、サプライチェーン全体の可視性と制御性が向上するでしょう。AIによるリスク予測はより高度化し、異常が発生する前にプロアクティブな対策を講じることが可能になります。ブロックチェーン技術は、サプライチェーンにおける情報の信頼性と透明性を飛躍的に向上させ、偽造品の流通防止やトレーサビリティの確保に本格的に導入されると見込まれます。ドローンやロボットによる自律型セキュリティシステムは、監視、巡回、異常対応において人間の介入を最小限に抑え、効率性と即応性を高めるでしょう。また、環境負荷低減とセキュリティを両立させる「レジリエンスと持続可能性の融合」といったアプローチも重要性を増します。これら高度なセキュリティ技術を運用・管理できる専門人材の育成も喫緊の課題であり、教育機関や企業内での取り組みが強化されるでしょう。国際的なサプライチェーンのセキュリティを確保するためには、国境を越えるセキュリティリスクに対応するための国際協力の強化と標準化が不可欠であり、各国政府や国際機関の連携がさらに深まることが期待されます。セキュリティロジスティクスは、単なるコストではなく、企業の競争力と持続可能性を左右する戦略的な投資として、その重要性を一層高めていくことでしょう。