種子コーティング材料市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

種子コーティング材料市場は、成分(バインダー、ポリマー、添加剤)、プロセス(フィルムコーティング、エンクラスティング、ペレッティング)、機能(種子保護、種子強化)、作物タイプ(穀物、油糧種子など)、コーティングタイプ(合成、バイオベース)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

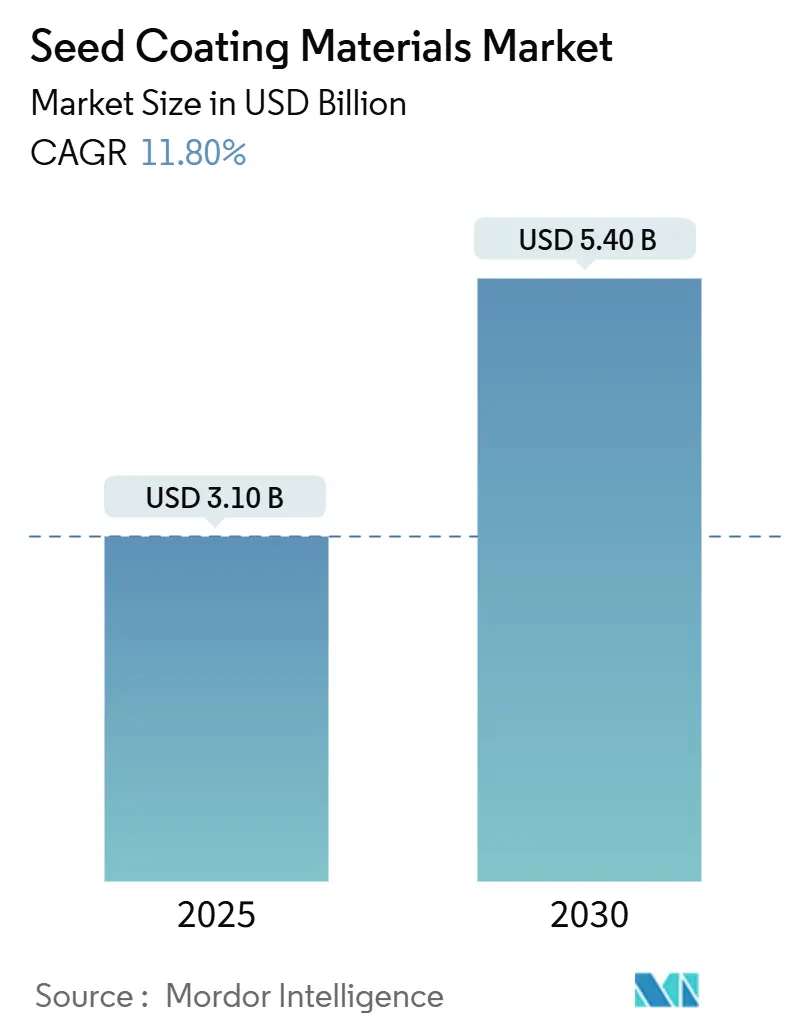

シードコーティング材料市場は、2025年に31億米ドルと評価され、2030年までに54億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.80%です。この成長は、精密農業の採用、より厳格な環境規制、およびポリマーとバイオベース化学における急速な革新によって推進されています。特に、欧州のマイクロプラスチック規制は生分解性バインダーへの移行を加速させ、ブラジルのバイオインプット政策は植物由来および微生物フィルムの需要を強化しています。ナノテクノロジーや超吸収性ゲルは、種子保護、発芽促進、水効率向上といった多機能プラットフォームへとコーティングを進化させています。アジア太平洋地域と南米は、気候変動への対応と投入コスト管理のために農業が近代化されるにつれて、最も急速な成長を遂げています。北米は、トウモロコシ、大豆、キャノーラにおける統合された形質およびコーティングパッケージを通じて、市場規模のリーダーシップを維持しています。

主要なレポートのポイント

* 成分別: ポリマーが2024年の収益の38%を占め、超吸収性ポリマージェルは2030年までに14.2%のCAGRで拡大すると予測されています。

* プロセス別: フィルムコーティングが2024年のシードコーティング材料市場シェアの55%を占め、ペレッティングは2030年までに15.5%と最高のCAGRを記録すると予測されています。

* コーティングタイプ別: 合成コーティングが2024年のシードコーティング材料市場シェアの61%を占めましたが、バイオベースコーティングは2030年までに14.5%のCAGRで成長すると予測されています。

* 作物タイプ別: 穀物およびシリアルが2024年の収益の46%を占め、果物および野菜は2030年までに11.8%のCAGRで成長する見込みです。

* 機能別: 種子保護が2024年のシードコーティング材料市場規模の63%を占め、種子強化は2030年までに13.8%のCAGRで進展しています。

* 地域別: アジア太平洋地域は2025年から2030年にかけて11.5%のCAGRで成長すると予測されており、北米は2024年に35%のシェアを維持しました。

* 主要サプライヤー: BASF SE、Bayer CropScience、Syngenta、Clariant International、Croda Internationalのトップ5サプライヤーが、2024年の世界収益の63%を共同で支配しました。

市場のトレンドと洞察(推進要因)

* ハイブリッドおよびGM種子の拡大による高品質種子需要の増加: 2024年末までに30カ国以上が商業用GM作物の栽培を承認し、プレミアム種子の普及が世界的に拡大しています。遺伝的価値が高まるにつれて、生産者は均一な発芽を確保し、高価な形質を保護し、精密な播種を簡素化するコーティングを求めており、市場全体の需要を強化しています。

* 持続可能な農業慣行への急速な移行: ブラジルのバイオインプット部門は2023-2024シーズンに50億ブラジルレアル(10億米ドル)に達し、年間15%の成長を記録しました。欧州や米国でも同様の政策が、植物ベースのポリマー、デンプンバインダー、微生物フィルムへの投資を促しており、これらは圃場での性能を犠牲にすることなく環境負荷を低減します。

* ポリマーおよびバイオベースフィルム技術における継続的な革新: 酸化亜鉛ナノ粒子は対照試験で発芽率を43%向上させ、シリコンコーティングされたカーボン量子ドットは作物成長促進とともにアブラムシの死亡率を71%達成しました。これらの進歩は、より軽量なコーティング、栄養素放出の改善、粉塵の低減を可能にし、市場の勢いを維持しています。

* マイクロプラスチックの差し迫った禁止による環境に優しいコーティングの研究開発の加速: 欧州連合は2023年10月から農業投入物への意図的なマイクロプラスチック添加を禁止し、2028年までに完全な遵守を義務付けています。これにより、企業はマイクロプラスチックフリー技術の開発を加速させています。

* 気候変動に強い作物栽培のための超吸収性ポリマーの採用: 超吸収性ポリマーは、乾燥地域での水効率向上に貢献し、気候変動への適応を支援します。

* 微生物コーティング種子を奨励する炭素クレジットプログラム: 土壌炭素を改善するコーティングは、炭素クレジットプログラムによって奨励され、農業上の利益と環境収益源を結びつけています。

市場の抑制要因

* 石油由来バインダーおよび顔料の価格変動: 天然ガス価格の変動やパナマ運河およびスエズ運河での貨物輸送のボトルネックにより、化学原料コストが最大30%上昇し、合成コーティング生産者の利益を圧迫しています。

* 多成分製剤の複雑なグローバル登録: 新しい活性成分に対する規制要件や、新興経済国における規制の不調和は、製品展開を遅らせ、研究開発資金を拘束します。

* 種子上の生物活性物質の限られた貯蔵寿命: 熱帯および湿潤地域では、生物活性物質の貯蔵寿命が限られていることが課題となっています。

* 今後のEU-27マイクロプラスチック規制に対応するための高コストな再処方: 欧州および輸出業者にとって、マイクロプラスチック規制への対応は高コストな再処方を必要とします。

セグメント分析

* 成分別: ポリマーは2024年の収益の38%を占め、超吸収性ポリマージェルが14.2%のCAGRで最も急速に成長しています。デンプンベースのバインダー、生分解性ポリマー、ナノ粒子添加剤への移行が進み、価値獲得を高めています。

* プロセス別: フィルムコーティングは、その薄く均一な層と高速プランターとの互換性により、2024年のプロセス収益の55%を占めました。ペレッティングは、野菜、花、小粒種子の作付面積の増加に伴い、15.5%のCAGRを記録すると予測されています。

* 機能別: 種子保護は、病原体や害虫の防除の重要性を強調し、2024年の支出の63%を占めました。種子強化は、生産者が活力促進剤や微生物コンソーシアムを追求するにつれて、13.8%のCAGRで進展する画期的なカテゴリーです。

* 作物タイプ別: シリアルおよび穀物は2024年に46%の収益を占め、果物および野菜は2030年までに11.8%のCAGRが見込まれています。特殊園芸作物は、自動移植機を補助する色分けされたペレット種子のためのスペースを開き、プレミアム機会を拡大しています。

* コーティングタイプ別: 合成システムは2024年の売上高の61%を占めましたが、バイオベースコーティングが14.5%のCAGRで成長するにつれて、着実に浸食されています。ヘミセルロースおよび植物油ポリマーは、耐摩耗性基準を満たし、今後のマイクロプラスチック規制に準拠しています。

地域分析

* 北米: 2024年の市場シェアの35%を占め、精密播種、形質スタッキング、統合コーティングパッケージの広範な使用に支えられています。2030年までに9%のCAGRで安定した採用が予測されています。

* アジア太平洋: 11.5%のCAGRで最も急速に成長している地域であり、北米に次ぐ第2位の市場規模を誇ります。中国の種子活性化戦略とインドの夏季播種における作付面積の増加が、需要を拡大させています。

* 南米: 10.8%のCAGRで続き、ブラジルが主導しています。ブラジルでは、バイオインプットが2023-2024年に15%成長し、エコラベルコーティングを支援しています。

* 欧州: 厳格なマイクロプラスチック禁止が製剤を再構築しており、先行企業は適合ブランドを確保し、コストプレミアムを転嫁しています。

* アフリカ: 10.2%のCAGRを記録していますが、規制の断片化が市場浸透を遅らせています。

競争環境

シードコーティング材料市場は中程度の集中度を示しており、上位5社が2024年の収益の63%を占めています。主要企業はBASF SE、Bayer CropScience、Syngenta、Clariant International、Croda Internationalです。BASF SEは幅広いポリマーポートフォリオでリードし、Bayer CropScienceはSeedGrowthバンドルで続きます。SyngentaはIncotecのマイクロプラスチックフリーコーティングによってその地位を強化しています。中堅専門企業としては、Germains、Roquette、Michelman、Nufarmなどがあり、ニッチな作物や地域特有の製剤をターゲットにしています。戦略的動向として、Bayerはカナダのキャノーラコーティング施設を買収し垂直統合を強化し、SyngentaはFarMoreをGowan SeedTechに売却し広域作物革新のためのリソースを解放しました。これらの動きは、市場における規模、持続可能性の資格、および迅速な技術移転がシェア獲得を決定することを示しています。

最近の業界動向

* 2025年1月: SyngentaはFarMore野菜種子処理事業をGowan SeedTechに売却しましたが、独自の供給権は保持しています。

* 2024年11月: Bayerはアルバータ州コールデールにあるキャノーラ処理および包装施設を買収しました。

* 2024年12月: インド油糧種子研究所は、収量を25-30%向上させることができる栄養素放出性バイオポリマー種子コーティングを開発し、全国展開のために2つの国内種子会社に技術をライセンス供与しました。

* 2024年1月: Lucent BioSciencesは、Nutreoの生分解性微量栄養素コーティングを発売しました。

このレポートは、種子コーティング材料市場に関する詳細な分析を提供しています。Mordor Intelligenceの定義によると、この市場は、播種前に保護または強化の利点を提供するために、フィルムコーティング、エンクラスティング、またはペレッティングによって商業用作物種子に意図的に適用されるバインダー、ポリマー、添加剤、および着色料から生み出される価値を対象としています。アフターマーケットの種子ドレッシングや、コーティングマトリックスなしで販売される生物学的接種剤は含まれていません。

エグゼクティブサマリーと市場規模予測

種子コーティング材料市場は、2025年には31億米ドルに達し、2030年までに54億米ドルに成長すると予測されており、年平均成長率(CAGR)は11.8%と見込まれています。

市場の状況

市場は、いくつかの重要な推進要因と阻害要因によって形成されています。

市場の推進要因:

* 高品質種子の需要増: ハイブリッド種子や遺伝子組み換え(GM)種子の普及に伴い、高品質な種子コーティングの需要が高まっています。

* 持続可能な農業への急速な移行: 環境に配慮した農業実践へのシフトが、エコフレンドリーなコーティング材料の採用を促進しています。

* ポリマーおよびバイオベースフィルム技術の継続的な革新: 新しい材料技術の開発が、コーティングの性能向上に貢献しています。

* マイクロプラスチックの差し迫った禁止: マイクロプラスチックの使用禁止が、環境に優しいコーティングの研究開発を加速させています。

* 気候変動対応型農業における超吸水性ポリマーの採用: 干ばつ耐性のある作物栽培を支援するため、超吸水性ポリマーの利用が拡大しています。

* 微生物コーティング種子を奨励する炭素クレジットプログラム: 土壌炭素を増加させる微生物フィルムは、生産者が炭素オフセット収益を請求できるため、高度なコーティングの採用を促しています。

市場の阻害要因:

* 石油由来バインダーおよび顔料の価格変動: 原材料価格の不安定さが市場に影響を与えています。

* 多成分製剤の複雑な国際登録: 複数の成分を含むコーティング製品の国際的な登録プロセスが複雑であることが課題です。

* 種子上の生物活性物質の短い保存期間: 生物学的活性物質の保存期間が短いことが、製品開発と流通の制約となっています。

* 今後のEU-27マイクロプラスチック規制に対応するための高コストな再処方: 欧州連合の新しい規制に準拠するための製品再処方には、多大なコストがかかります。

この他、規制状況、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)についても分析されています。

市場のセグメンテーションと成長予測

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* 成分別: バインダー(ベントナイト、ポリ酢酸ビニル、ポリビニルピロリドン、メチルセルロース、スチレンブタジエンゴム、アクリル、ワックス/ワックスエマルジョンなど)、ポリマー(フィルム形成ポリマー、超吸水性ポリマーゲル)、添加剤(種子播種潤滑剤、肥料強化剤、アジュバント、着色料)。

* プロセス別: フィルムコーティング、エンクラスティング、ペレッティング。

* 機能別: 種子保護、種子強化。

* 作物タイプ別: 穀物・シリアル、油糧種子、果物・野菜、その他の作物。

* コーティングタイプ別: 合成、バイオベース。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカ。

特に、超吸水性ポリマーゲルは、水を貯蔵し作物の干ばつ耐性を助けるため、14.2%のCAGRで最も速い成長を遂げています。また、EUのマイクロプラスチック規制により、2028年までに意図的なマイクロプラスチックの除去が義務付けられ、生分解性およびバイオベースのバインダーへの移行が加速すると予測されています。地域別では、中国、インド、東南アジアでのハイブリッド種子の採用に牽引され、アジア太平洋地域が11.5%のCAGRで最も高い成長潜在力を示しています。

競争環境

市場は比較的集中しており、BASF SE、Bayer CropScience、Syngenta、Clariant International、Croda Internationalのトップ5社が世界の収益の63%を占めています。レポートでは、これらの主要企業を含む15社の企業プロファイルが提供されています。

Mordor Intelligenceの調査方法論

Mordor Intelligenceは、一次調査(コーティング製剤業者、契約処理業者、農場供給業者へのインタビュー)と二次調査(USDA、Eurostat、FAOSTATなどの公的データ、企業報告書、特許情報、業界団体資料)を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、精密な播種面積、ポリマーとバイオバインダーの代替比率、EUのマイクロプラスチック段階的廃止期限などの主要変数を考慮した多変量回帰分析を用いて行われています。データは毎年更新され、規制変更やM&A、原材料価格の変動などのトリガーイベントに応じて中間更新も実施され、高い信頼性と透明性を確保しています。

市場機会と将来展望

炭素クレジットプログラムは、土壌炭素を増加させる微生物フィルムを通じて生産者がオフセット収益を請求できるため、高度なコーティングの採用に追加のインセンティブを与え、新たな市場機会を創出しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイブリッド種子およびGM種子の拡大による高品質種子の需要

- 4.2.2 持続可能な農業慣行への急速な移行

- 4.2.3 ポリマーおよびバイオベースフィルム技術における継続的な革新

- 4.2.4 マイクロプラスチックの差し迫った禁止が環境に優しいコーティングの研究開発を加速

- 4.2.5 気候変動に強い作物栽培のための超吸収性ポリマーの採用

- 4.2.6 微生物コーティング種子を奨励する炭素クレジットプログラム

- 4.3 市場の阻害要因

- 4.3.1 石油由来のバインダーおよび顔料の価格変動

- 4.3.2 多成分製剤の複雑なグローバル登録

- 4.3.3 種子上の生物活性物質の限られた貯蔵寿命

- 4.3.4 今後のEU-27マイクロプラスチック規制に対応するための高価な再配合

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 成分別

- 5.1.1 結合剤

- 5.1.1.1 ベントナイト

- 5.1.1.2 ポリ酢酸ビニル

- 5.1.1.3 ポリビニルピロリドン

- 5.1.1.4 メチルセルロース

- 5.1.1.5 スチレン・ブタジエンゴム

- 5.1.1.6 アクリル樹脂

- 5.1.1.7 ワックス / ワックスエマルジョン

- 5.1.2 ポリマー

- 5.1.2.1 皮膜形成ポリマー

- 5.1.2.2 高吸水性ポリマーゲル

- 5.1.3 添加剤

- 5.1.3.1 種子播種潤滑剤(シリコン、タルク、グラファイト)

- 5.1.3.2 肥料強化剤(微量栄養素分散剤、N阻害剤、溶剤)

- 5.1.3.3 アジュバント

- 5.1.3.4 着色剤

- 5.2 プロセス別

- 5.2.1 フィルムコーティング

- 5.2.2 被覆

- 5.2.3 ペレット化

- 5.3 機能別

- 5.3.1 種子保護

- 5.3.2 種子強化

- 5.4 作物タイプ別

- 5.4.1 穀物

- 5.4.2 油糧種子

- 5.4.3 果物と野菜

- 5.4.4 その他の作物

- 5.5 コーティングタイプ別

- 5.5.1 合成

- 5.5.2 バイオベース

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 スペイン

- 5.6.3.6 イタリア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 オーストラリア

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 トルコ

- 5.6.5.3 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Syngenta (Sinochem)

- 6.4.2 BASF SE

- 6.4.3 Bayer CropScience AG

- 6.4.4 Clariant International (Clariant AG)

- 6.4.5 Croda International

- 6.4.6 Germains Seed Technology (Associated British Foods plc’s)

- 6.4.7 Precision Laboratories

- 6.4.8 Roquette Group

- 6.4.9 Brett Young

- 6.4.10 Chromatech Incorporated

- 6.4.11 Keystone Aniline Corporation (Milliken & Company)

- 6.4.12 Lucent BioScience

- 6.4.13 Michelman

- 6.4.14 Nufarm Ltd.

- 6.4.15 Ingredion Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

種子コーティング材料とは、種子の表面に様々な機能性物質を被覆し、発芽から初期生育にかけての種子の保護、生育促進、播種作業性の向上などを目的とした技術、およびそのために用いられる材料全般を指します。これは、種子そのものの持つ潜在能力を最大限に引き出し、農業生産の効率化と持続可能性を高める上で極めて重要な役割を担っています。具体的には、ポリマー、農薬(殺菌剤、殺虫剤)、肥料、微生物資材、吸水性ポリマー、着色剤などが単独または複合的に使用され、種子の品質向上、栽培効率の最適化、そして環境負荷の低減に貢献しています。

種子コーティング材料には、その目的や被覆方法によっていくつかの主要な種類がございます。一つ目は「フィルムコーティング」です。これは、種子の形状をほとんど変えずに、薄いポリマー層で表面を覆う方法です。主な目的は、農薬の粉立ち防止、種子の流動性向上、播種時の種子同士の絡まり防止、そして着色による識別性の向上です。これにより、機械播種時の作業効率が大幅に改善され、農薬の飛散抑制にも繋がります。二つ目は「ペレットコーティング」です。これは、微細で不揃いな形状の種子(レタス、タバコ、ニンジンなど)に対して、増量剤(粘土、タルク、炭酸カルシウムなど)と接着剤を用いて、均一な球形や楕円形に整形する方法です。これにより、精密播種が可能となり、播種間隔の均一化や間引き作業の省力化が実現します。また、ペレット層に機能性物質を内包させることも可能です。三つ目は、厳密にはコーティングとは異なりますが、種子処理技術として関連性の高い「シードプライミング」です。これは、種子を発芽直前の生理状態にまで活性化させる前処理で、発芽の均一性や発芽勢を高めることを目的とします。浸透圧調整剤や植物ホルモンなどが用いられ、その後にコーティングが施されることもあります。これらの基盤となる材料に加え、機能性材料として、病害虫から種子を守る殺菌剤や殺虫剤、初期生育に必要な養分を供給する微量要素肥料、土壌中の病原菌を抑制したり養分吸収を助けたりする根粒菌や拮抗微生物、乾燥ストレスを軽減する吸水性ポリマー、鳥獣害から種子を守る忌避剤などが、目的に応じて使い分けられ、または複合的に利用されています。

種子コーティング材料の用途は多岐にわたります。最も直接的な効果の一つは、播種作業の効率化です。特にペレットコーティングされた種子は、形状とサイズが均一であるため、精密播種機での作業が容易になり、播種間隔の最適化と間引き作業の省力化に貢献します。フィルムコーティングは、種子の流動性を高め、機械播種時の詰まりや種子同士の絡まりを防ぎます。次に、初期生育の促進と保護です。種子に直接農薬をコーティングすることで、土壌病害や初期の害虫被害から種子や幼植物を効率的に保護できます。これは、圃場全体に農薬を散布するよりも使用量を大幅に削減できるため、環境負荷の低減にも繋がります。また、肥料成分や発芽促進剤をコーティングすることで、発芽率や発芽勢を高め、初期の健全な生育をサポートします。さらに、吸水性ポリマーや耐塩性向上剤を配合することで、乾燥や塩害といった環境ストレスに対する耐性を向上させ、厳しい条件下での発芽・生育を助けることも可能です。これらの効果は、最終的に作物の収量と品質の向上に繋がり、農業経営の安定化に寄与します。

種子コーティング材料の発展は、様々な関連技術と密接に連携しています。まず、精密播種技術は、コーティングされた種子の均一な播種を可能にし、スマート農業の基盤を形成します。ドローンやロボットを用いた自動播種技術も、コーティング種子の利用を前提としており、広大な農地での効率的な作業を実現します。また、AIやIoTを活用した生育管理システムは、種子の発芽状況や初期生育データを収集・分析し、最適な栽培管理を支援します。バイオテクノロジー分野では、ゲノム編集や育種技術によって開発された高機能な種子と、それを最大限に活かすためのコーティング技術の組み合わせが、今後の農業の可能性を広げています。材料科学の分野では、環境に配慮した生分解性ポリマーやバイオ由来ポリマーの開発が進められており、持続可能な農業への貢献が期待されています。さらに、有効成分の安定供給や徐放性を実現するマイクロカプセル化技術や、微細な粒子で効率的な成分送達を可能にするナノテクノロジーも、種子コーティング材料の機能性を高める上で重要な役割を担っています。

種子コーティング材料の市場背景には、いくつかの重要な要因がございます。世界的な人口増加に伴う食料需要の増大は、農業生産性の向上を不可欠なものとしています。これに対し、気候変動による異常気象、乾燥、塩害などの農業生産を脅かす要因が増加しており、種子の持つ潜在能力を最大限に引き出す技術が求められています。また、環境保護意識の高まりと、農薬使用量削減に向けた国際的な規制強化は、圃場全体への散布から種子処理へと農薬使用方法をシフトさせる動きを加速させています。種子処理は、必要な場所に、必要な量の農薬を効率的に供給できるため、環境負荷の低減に大きく貢献します。さらに、スマート農業の進展や精密農業への移行は、精密播種を可能にするコーティング種子の需要を押し上げています。消費者の安全・安心志向も高まっており、環境負荷の低い方法で生産された農産物への需要が増加していることも、種子コーティング材料の市場拡大を後押しする要因となっています。

今後の展望として、種子コーティング材料はさらなる進化を遂げると考えられます。最も重要な方向性の一つは、環境配慮型材料の開発です。生分解性ポリマーやバイオ由来ポリマーの利用が拡大し、マイクロプラスチック問題への対応が進むでしょう。また、化学農薬に代わる生物農薬や植物由来の忌避剤、病害抵抗性を誘導する物質など、より環境に優しい機能性成分の導入が進むと予想されます。二つ目は、多機能化・複合化の進展です。一つのコーティング層に、病害虫保護、生育促進、ストレス耐性向上、養分供給など、複数の機能を同時に付与する技術が高度化します。これにより、様々な栽培環境や作物種に対応できる汎用性の高い、あるいは特定の課題に特化したカスタマイズされたコーティング材料が開発されるでしょう。三つ目は、個別最適化への対応です。特定の作物、特定の地域、特定の栽培環境(土壌条件、気象条件など)に合わせて、最適なコーティング処方を設計する技術が発展します。これは、データ駆動型農業やAI技術との連携によって、より精密な予測と処方設計が可能になることで実現されます。さらに、バイオテクノロジーとの融合も加速し、微生物資材の安定的な供給や、RNAi技術を用いた遺伝子発現制御など、革新的な機能を持つコーティング材料が登場する可能性もございます。ナノテクノロジーの応用により、有効成分の効率的な送達や、種子の状態をモニタリングするセンシング機能を持つコーティング材料の開発も期待されています。これらの技術革新は、持続可能な農業の実現と、食料安全保障の強化に大きく貢献していくことでしょう。