半導体前工程装置市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

半導体フロントエンド装置市場レポートは、装置タイプ(リソグラフィ、エッチング、成膜/薄膜など)、エンドユーザー産業(ファウンドリおよびロジック、IDMなど)、ウェーハサイズ(300mm、200mmなど)、プロセスノード技術(5nm以下、6-16nmなど)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

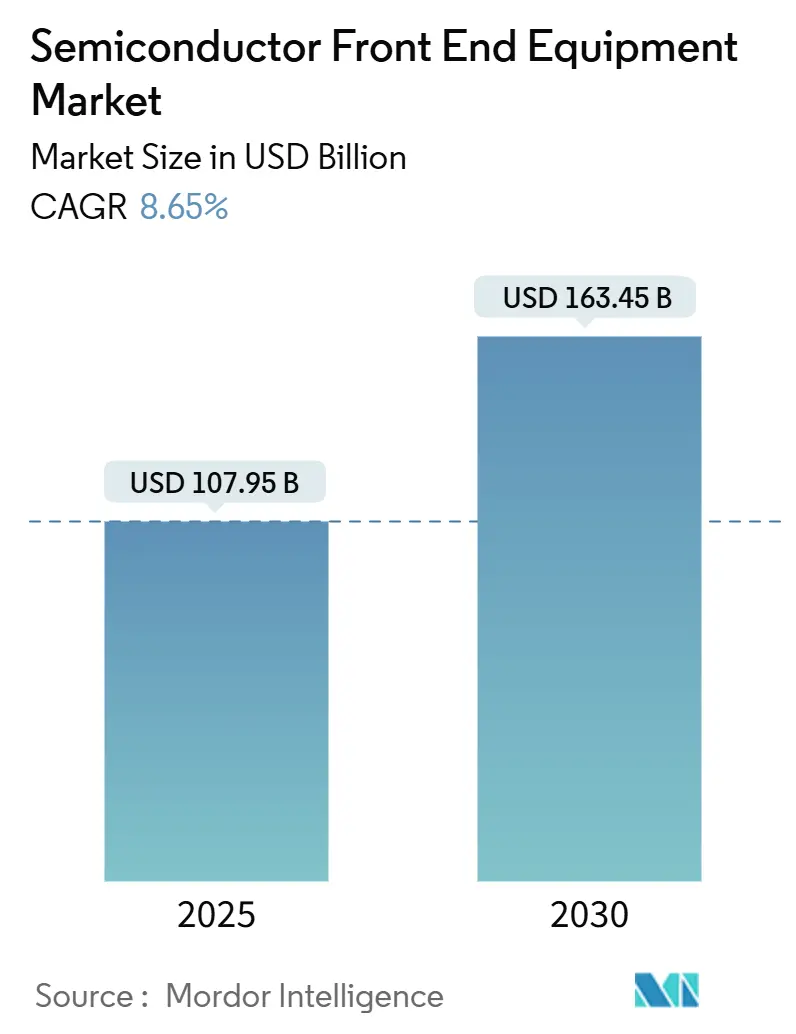

半導体前工程製造装置市場は、2025年に1,079.5億米ドル、2030年には1,634.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.65%です。AIによるノード移行の加速、中国の国家支援による工場建設、高帯域幅メモリ(HBM)需要の増加が、市場の設備投資優先順位を再定義しています。輸出規制の不確実性、精密光学部品のボトルネック、地政学的なライセンス遅延が短期的な出荷見通しを抑制する一方で、ほとんどのサプライヤーは需要ではなく能力に制約されており、重要なEUV部品のリードタイムは48週間に及んでいます。中東やインドにおける新たな国家主導の取り組みは、初期の300mmファブに対する新規受注をもたらし、地理的な収益基盤を拡大しつつ、3nm以下のノードにおける技術競争を維持しています。

主要な市場動向

* 装置タイプ別: リソグラフィ装置は2024年に24.11%の市場シェアを占めましたが、エッチング装置は2030年までに7.21%のCAGRで成長すると予測されています。

* エンドユーザー産業別: メモリメーカーは2025年から2030年にかけて8.

半導体フロントエンド装置市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、および競争環境について詳細に分析しています。

1. レポートの範囲と市場定義

半導体フロントエンド製造とは、ブランクウェーハから完成したウェーハを製造するプロセスを指します。これには、シリコンウェーハの製造、フォトリソグラフィ、成膜、エッチング、イオン注入、機械研磨などの工程が含まれます。

本レポートでは、市場を以下のセグメントに分けて分析しています。

* 装置タイプ別: リソグラフィ装置、エッチング装置、成膜/薄膜装置、イオン注入装置、CMP装置、洗浄装置、検査・計測装置、トラック/コータ・デベロッパ、熱処理装置など。

* エンドユーザー産業別: ファウンドリおよびロジック、IDM(垂直統合型デバイスメーカー)、メモリ(DRAM、NAND)、特殊アナログおよびパワー。

* ウェーハサイズ別: 300mm、200mm、150mmおよび100mm以下。

* プロセスノード技術別: 5nm以下、6-16nm、28-65nm、65nm超(成熟ノード)。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域。

2. 市場規模と成長予測

半導体フロントエンド装置市場は、2025年に1,079億5,000万米ドルに達し、2030年までには1,634億5,000万米ドルに成長すると予測されています。

3. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* AI加速による3nm以下の先端ノードへの移行。

* 中国における政府支援による大規模なファブ建設。

* 5G/IoTデバイスの需要回復による成熟ノード需要の増加。

* HBM(高帯域幅メモリ)の需要増に伴うTSV(シリコン貫通電極)および深掘りエッチングの集約度向上。

* High-NA EUV(高開口数極端紫外線)リソグラフィの導入によるアクチニック計測需要の創出。

* インドにおけるCHIPS法関連の300mmグリーンフィールドファブ建設(2026年~2029年)。

4. 市場の抑制要因

市場の成長を妨げる主な課題は以下の通りです。

* 精密光学部品の供給ボトルネックによるリードタイムの長期化。

* 先端リソグラフィ技術に対する輸出規制の強化。

* 裏面電力供給(BSPDN)における欠陥がツール導入を遅延させる問題。

* ネットゼロファブの義務化によるウェットベンチの総所有コスト(TCO)上昇。

5. 主要な市場洞察

* 最も急速に成長する装置タイプ: エッチング装置は、マルチパターニングやTSV要件に牽引され、年平均成長率(CAGR)7.21%で他のカテゴリーを上回る成長を示しています。

* メモリ投資の加速: HBM4生産には深掘りシリコンTSVプロセスが必要であり、装置集約度を高めるため、メモリ設備投資はCAGR 8.12%で増加しています。

* 輸出規制の影響: 14nm以下のリソグラフィに対する規制は、欧米ベンダーの対応可能な需要を35%減少させ、非米国サプライヤーへの市場シェア移行を促しています。

* 最も急速に成長する地域: 中東地域は、UAEとサウジアラビアによる戦略的な半導体生産能力構築イニシアチブに支えられ、CAGR 8.42%で最も高い成長率を示しています。

* 短期的なツール出荷の課題: 精密光学部品のボトルネックにより、EUVミラーのリードタイムが52週に達し、システム全体の納期遅延を引き起こしています。

6. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Applied Materials Inc.、ASML Holding N.V.、Tokyo Electron Limited、Lam Research Corporation、KLA Corporationなど、主要な20社以上の企業プロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

7. 市場機会と将来展望

市場における未開拓領域や満たされていないニーズについても評価されており、将来の成長機会が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI加速による?3 nmノードへの移行

- 4.2.2 中国における大規模な国家支援による工場建設

- 4.2.3 5G/IoTデバイスの回復による成熟ノード需要の増加

- 4.2.4 HBM駆動のTSVおよび深層シリコンエッチング強度の急増

- 4.2.5 高NA EUVの展開によるアクチニック計測需要の創出

- 4.2.6 インドの新規300mm工場(CHIPS関連)2026-29年

-

4.3 市場の阻害要因

- 4.3.1 精密光学部品の供給ボトルネックによるリードタイムの長期化

- 4.3.2 先端リソグラフィに対する輸出規制の強化

- 4.3.3 裏面電力供給の欠陥によるツールの遅延

- 4.3.4 ネットゼロ工場義務化によるウェットベンチTCOの上昇

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済動向の評価

5. 市場規模と成長予測(金額)

-

5.1 装置タイプ別

- 5.1.1 リソグラフィ装置

- 5.1.2 エッチング装置

- 5.1.3 成膜/薄膜装置

- 5.1.4 イオン注入装置

- 5.1.5 CMP装置

- 5.1.6 洗浄装置

- 5.1.7 検査・測定装置

- 5.1.8 トラック / コーター・デベロッパー

- 5.1.9 熱処理

-

5.2 エンドユーザー産業別

- 5.2.1 ファウンドリおよびロジック

- 5.2.2 IDM / 垂直統合型デバイスメーカー

- 5.2.3 メモリ (DRAM、NAND)

- 5.2.4 特殊アナログおよびパワー

-

5.3 ウェーハサイズ別

- 5.3.1 300 mm

- 5.3.2 200 mm

- 5.3.3 150 mm および ≤ 100 mm

-

5.4 プロセスノード技術別

- 5.4.1 ≤ 5 nm

- 5.4.2 6-16 nm

- 5.4.3 28-65 nm

- 5.4.4 > 65 nm (成熟)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 シンガポール

- 5.5.4.5 オーストラリア

- 5.5.4.6 マレーシア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アプライド マテリアルズ株式会社

- 6.4.2 KLAコーポレーション

- 6.4.3 ASMLホールディングN.V.

- 6.4.4 ラムリサーチコーポレーション

- 6.4.5 東京エレクトロン株式会社

- 6.4.6 株式会社ニコン

- 6.4.7 キヤノン株式会社

- 6.4.8 株式会社SCREENホールディングス

- 6.4.9 ASMインターナショナル株式会社

- 6.4.10 株式会社アドバンテスト

- 6.4.11 株式会社ディスコ

- 6.4.12 株式会社レーザーテック

- 6.4.13 アクセリス・テクノロジーズ

- 6.4.14 オント・イノベーション株式会社

- 6.4.15 ヴィーコ・インスツルメンツ株式会社

- 6.4.16 アメテック株式会社

- 6.4.17 プラズマ・サームLLC

- 6.4.18 NAURAテクノロジーグループ

- 6.4.19 AMEC株式会社(アドバンスト・マイクロファブ)

- 6.4.20 上海マイクロエレクトロニクス株式会社(SMEE)

- 6.4.21 株式会社荏原製作所

- 6.4.22 テル・セメス株式会社

- 6.4.23 株式会社アルバック

- 6.4.24 ACCRETECH株式会社(東京精密)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体前工程装置とは、スマートフォンやパソコン、データセンター、自動車など、現代社会を支えるあらゆる電子機器に不可欠な半導体デバイスを製造する上で、最も基盤となる工程で使用される装置の総称でございます。具体的には、シリコンウェーハ上にトランジスタや配線といった微細な回路パターンを何層にもわたって形成していく「前工程」において、その加工、成膜、洗浄、検査などを行うための高度な技術が凝縮された設備群を指します。これらの装置は、ナノメートルレベルの精度が求められる極めて複雑なプロセスを自動で実行し、半導体の性能と品質を決定づける重要な役割を担っております。

半導体前工程装置には多種多様な種類がございます。まず、回路パターンをウェーハに転写する「露光装置」は、半導体の微細化を牽引する最も重要な装置の一つであり、特に最先端のEUV(極端紫外線)露光装置は、オランダのASML社がほぼ独占的な地位を築いております。次に、ウェーハ上に絶縁膜や導電膜などの薄膜を形成する「成膜装置」がございます。これには、化学反応を利用するCVD(化学気相成長)装置やALD(原子層堆積)装置、物理的な手法を用いるPVD(物理気相成長)装置(スパッタリング装置など)が含まれます。また、不要な部分を精密に除去して回路パターンを形成する「エッチング装置」も不可欠であり、主にプラズマを利用したドライエッチングが主流でございます。

さらに、各工程間でウェーハ表面の不純物やパーティクルを徹底的に除去する「洗浄装置」は、歩留まり向上に直結するため極めて重要です。ウェーハ表面を平坦化し、多層配線を可能にする「CMP(化学機械研磨)装置」も、高集積化には欠かせません。ウェーハに不純物を注入して電気的特性を制御する「イオン注入装置」、ウェーハを加熱して膜の品質改善や不純物の拡散を行う「熱処理装置」、そして製造途中のウェーハに欠陥がないか、寸法が正確かなどを検査・測定する「検査装置」や「測定装置」も、高品質な半導体製造には不可欠な存在でございます。これらの装置が連携し、複雑な製造プロセスを構成しております。

これらの装置の用途は、ロジックIC、メモリ(DRAM、NANDフラッシュ)、パワー半導体、イメージセンサーなど、あらゆる種類の半導体デバイスの製造に及びます。具体的には、トランジスタのゲート長を短縮し、より多くのトランジスタを小さな面積に集積することで、半導体の高速化、低消費電力化、高機能化を実現するために用いられます。スマートフォンやPCの高性能化はもちろんのこと、データセンターの処理能力向上、自動運転車の実現、IoTデバイスの普及など、現代社会のデジタル化を根底から支える技術基盤となっております。

関連技術としましては、まず、シリコンウェーハ、フォトレジスト、特殊ガス、ターゲット材といった「材料技術」が挙げられます。これらの材料の品質や特性が、最終的な半導体の性能に大きく影響いたします。また、ナノメートル単位での位置決めや温度・圧力の精密な制御を可能にする「精密制御技術」、超高真空環境を維持する「真空技術」、そして製造プロセス全体を最適化し、装置の予知保全や歩留まり改善に貢献する「AI・データ解析技術」も不可欠でございます。さらに、微細な塵一つが欠陥につながるため、超清浄な環境を維持する「クリーンルーム技術」も、半導体製造の根幹をなす重要な要素でございます。

市場背景としましては、半導体前工程装置市場は、半導体需要の拡大に伴い、巨大かつ成長を続ける市場でございます。主要なプレイヤーとしては、日本の東京エレクトロン(成膜、エッチング、洗浄など)、SCREENホールディングス(洗浄)、アドバンテスト(検査)、KOKUSAI ELECTRIC(成膜)、ニコン、キヤノン(露光)などが世界市場で高いシェアを誇っております。米国からはApplied Materials(成膜、エッチングなど)、Lam Research(エッチング、成膜)、KLA(検査)などが、欧州からは前述のASMLが圧倒的な存在感を示しております。近年では、米中間の技術覇権争いや地政学的リスクの高まりにより、サプライチェーンの強靭化や国内生産回帰の動きが加速しており、各国政府が半導体産業への投資を強化する傾向にございます。半導体市場は景気変動の影響を受けやすいものの、長期的な視点で見れば、デジタル化の進展により安定的な成長が見込まれております。

将来展望としましては、半導体前工程装置は、今後もさらなる技術革新が求められます。ムーアの法則に代表される微細化の限界が議論される中で、GAA(Gate-All-Around)構造やCFET(Complementary FET)といった次世代トランジスタ構造への対応、さらには2D材料や超伝導材料などの新材料の導入が研究されております。また、3D積層技術の進化により、HBM(High Bandwidth Memory)のような高性能メモリや、より高密度な集積回路の実現が進むでしょう。製造現場においては、AIや機械学習を活用したスマートファクトリー化が進み、装置の自律運転や予知保全、歩留まりのリアルタイム最適化が一般化すると考えられます。環境負荷低減への意識の高まりから、省エネルギー化やリサイクル技術の導入といったサステナビリティへの対応も重要な課題となります。長期的には、量子コンピューティングや光半導体といった新たな技術分野の発展に伴い、それらを製造するための新たな前工程装置の開発も期待されております。半導体前工程装置産業は、今後も世界の技術革新を牽引し続けるでしょう。