半導体 (シリコン) IP市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

半導体シリコンIP市場レポートは、収益タイプ(ライセンス、およびサービス)、IPタイプ(プロセッサIP、有線インターフェースIP、およびその他のIPタイプ)、最終用途分野(家電、コンピューターおよび周辺機器、自動車、産業、およびその他の分野)、プロセスノード(28nm以上、16/14nm、10/7nm、5nm以下)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

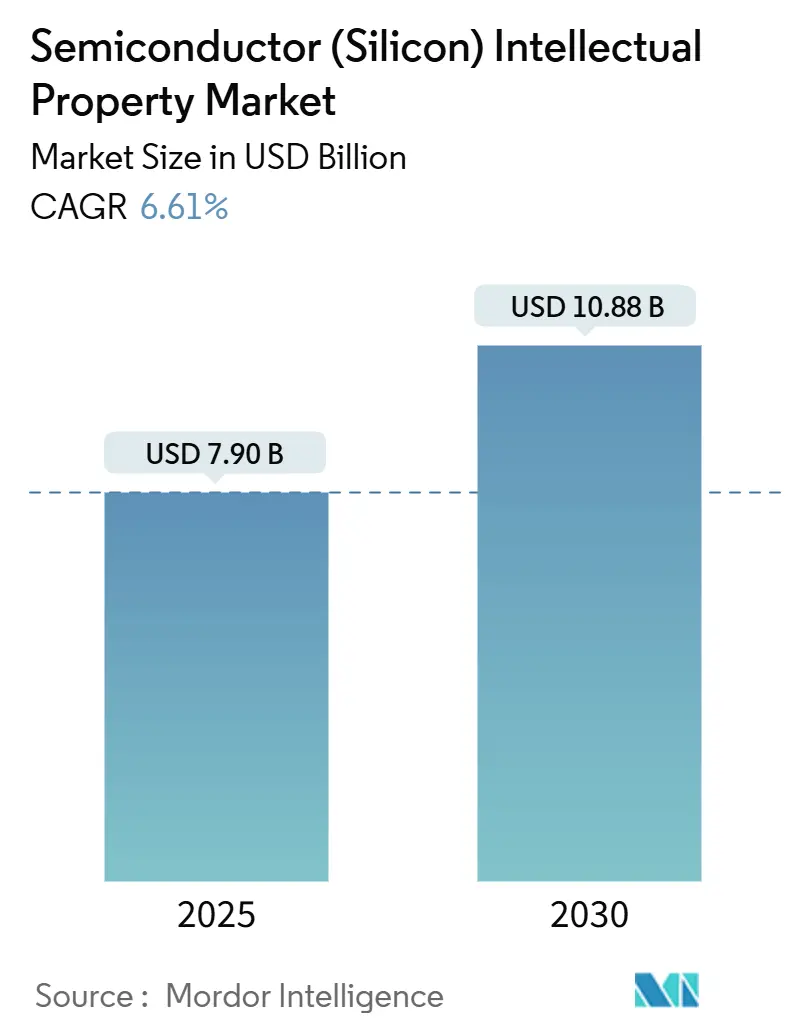

半導体シリコンIP(Intellectual Property)市場は、2025年には79億米ドルの規模に達し、2030年には108.8億米ドルに成長すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)6.61%で拡大する見込みです。この成長は、複雑なシステムオンチップ(SoC)設計における再利用可能なIPブロックへの依存度の高まり、IoTエンドポイントの導入加速、および先進的な製造ノードへの継続的な移行によって支えられています。

主要な市場動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. IoT対応接続デバイスの普及: スマートメーター、ウェアラブル、資産追跡タグなどの出荷が記録的な水準に達しており、低消費電力プロセッサ、ワイヤレス・トランシーバー、センサーハブIPの需要が急増しています。エッジアーキテクチャでは、データソースに近い場所でリアルタイム推論を実行するドメイン固有のブロックが重視され、レイテンシとバックホール帯域幅の削減に貢献しています。ハードウェアベースのセキュリティへの関心の高まりは、暗号化アクセラレータや物理的に複製不可能な機能(PUF)シードの採用率を押し上げています。

2. SoC設計の複雑化と市場投入期間の短縮: 最先端のスマートフォンや車載用チップには、50以上のIPブロックが統合されており、複数の電圧アイランドや非同期クロックドメインにまたがっています。この複雑な環境での検証作業はスケジュールリスクを増大させるため、OEMは検証済みのIPを調達することでリスクを軽減しています。ファウンドリ認定済みのIPは、リーク、ばらつき、エレクトロマイグレーションに対応しており、テープアウトサイクルをさらに短縮します。チップレットアーキテクチャは、UCIe 2.0仕様に準拠したインターフェースIPの価値を高め、異なるベンダー間の異種ダイの相互運用性を可能にしています。

3. エッジデバイスへのAI/MLアクセラレータの統合: トランスフォーマーベースの言語モデルや知覚スタックの成長は、データセンターを超えてスマートフォン、カメラ、産業用ロボットにまで広がっています。シストリックアレイとローカルSRAMスクラッチパッドを組み合わせたニューラルプロセッシングIPブロックは、1W以下の電力予算でオンデバイス推論を実行するために、主流のCPUコアに付随して搭載されています。高帯域幅メモリコントローラ、最適化されたキャッシュ階層、スパース性対応マトリックスエンジンの需要は、設計ごとのシリコンロイヤリティプールを拡大させています。

4. 検証済みRISC-V CPU IPの商業的需要: 2024年にはRISC-V Internationalの会員数が3,000組織を超え、オープンISAモデルへの幅広い信頼を反映しています。SiFive、Andesなどの商用コアは、決定論的レイテンシ、機能安全パッケージ、拡張可能な命令セットを提供し、顧客が既存アーキテクチャに包括的なロイヤリティを支払うことなくアクセラレータをカスタマイズできるようにしています。中国やEUにおける国家的なチップ主権プログラムは、RISC-Vツールチェーンの成熟に助成金を投入し、特定用途向けSoCのパイプラインを活性化させています。

5. チップレットおよびUCIeベースのヘテロジニアス統合: 異種ダイ間の相互運用性を可能にするチップレットアーキテクチャは、インターフェースIPの重要性を高めています。

6. 車載機能安全(ISO 26262)への準拠: 車載分野では、ISO 26262 ASIL(Automotive Safety Integrity Level)の信頼度レベルに認定された強力なプロセッサ、ドメイン固有のアクセラレータ、高速インターコネクトが必要とされています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. 高額な初期ライセンス費用と規模の不利: ハイエンドプロセッサやSerDes IPに対する数百万ドル規模の初期費用は、スタートアップ企業やニッチなプレーヤーの参入を阻害し、能力の低いオープンソースブロックや古いノードへの移行を余儀なくさせています。

2. ロイヤリティ紛争と特許訴訟のリスク: ARMとQualcomm間の訴訟に代表されるように、曖昧なコア修正権は高額な訴訟を招く可能性があります。特許主張団体はインターフェースIPやメモリコントローラIPへの監視を強化し、サプライチェーンを混乱させる遡及的なロイヤリティ請求を引き起こしています。

3. 政府のチップ主権プログラムによる自社IPの優遇: 中国、EU、インドなどの政府が推進するチップ主権プログラムは、国内IPを優先する傾向があり、サードパーティIPの需要を減少させる可能性があります。

4. セキュリティ脆弱性によるサードパーティIPへの信頼低下: サードパーティIPにおけるセキュリティ脆弱性への懸念は、特に防衛分野において、その信頼性を損なう可能性があります。

セグメント別分析

* 収益タイプ別: 2024年にはライセンスが半導体シリコンIP市場の58.71%を占め、依然として支配的です。しかし、サービスは2030年までに8.40%のCAGRで拡大すると予測されており、最も急速に成長するセグメントとなっています。これは、チップメーカーがカスタマイズ、ハードニング、立ち上げなどのタスクを外部委託する傾向が強まっているためです。特に5nm以下のノードでは、ライセンス後のエンジニアリング時間が大幅に増加するため、バンドルされたサービス契約が魅力的です。

* IPタイプ別: プロセッサIPは2024年に46.32%の収益シェアを占め、依然として最大の貢献者です。一方、ワイヤレスインターフェースIPは7.20%のCAGRで成長しており、5Gインフラの拡大、WiFi 7の採用、Bluetooth LE Audioのアップグレードによって牽引されています。RISC-Vの参入により、プロセッサIP分野での競争が激化しています。有線インターフェースIPは、データセンターや車載接続の需要に応え、安定した中程度の成長を続けています。

* エンドユーザー垂直市場別: スマートフォンやスマートTVなどの民生用デバイスが2024年の収益の38.44%を占めていますが、成熟したハンドセット市場の減速により、将来の成長は自動車、産業用ロボット、エッジコンピューティングに移行すると予測されています。自動車分野は8.11%のCAGRで最も急速に成長すると見込まれており、集中型ドメインコントローラや先進運転支援システム(ADAS)の需要が背景にあります。産業オートメーションやスマートファクトリーの取り組みも、リアルタイムイーサネットやタイムセンシティブネットワーキング(TSN)ブロックなどの決定論的IPの需要を促進しています。

* プロセスノード別: レガシーな28nm以上のプラットフォームが2024年の総支出の42.18%を占めていますが、フラッグシップスマートフォンやAIアクセラレータをターゲットとする設計者は、性能あたりの電力効率向上を目指して5nm以下のノードへの移行を積極的に進めており、このティアは7.84%のCAGRで成長すると予測されています。16/14nmノードは、コストと性能のバランスを求める自動車サプライヤーの間で依然として人気があります。

地理的分析

* アジア太平洋地域: 2024年には世界の収益の52.66%を占め、最大の市場です。中国、韓国、台湾、日本における深い製造エコシステムと、半導体振興策が成長を牽引しています。中国の自給自足政策はRISC-VおよびセキュリティIPへの投資を促進し、韓国のK-半導体ベルトはメモリ中心のインターフェースブロックの需要を強化しています。日本は車載半導体と先進パッケージングに注力しています。

* 北米: 主要なIPライセンサー、ハイパースケールデータセンターチップ設計者、防衛関連企業の本拠地であり、引き続き重要な地域です。CHIPS法による国内製造へのインセンティブは、サプライチェーンの回復力を優先するIP、EDA、ファウンドリの連携を促進しています。

* 欧州: 全体的な収益規模は小さいものの、車載エレクトロニクス、産業オートメーション、パワー半導体におけるリーダーシップを通じて大きな影響力を持っています。EUチップス法による補助金は、7nm以下のIPやフェイルオペレーショナル安全ロジックの需要を刺激しています。

* 南米: 8.50%のCAGRで最も高い成長率を記録すると予測されています。ブラジルの現地化インセンティブとアルゼンチンの人材基盤が設計センターを誘致し、検証済みIPコアの地域消費を拡大しています。

* 中東およびアフリカ: 新興市場ですが、湾岸協力会議(GCC)におけるソブリンデータセンター投資やエッジAI監視の展開を通じて、将来のIP支出の基盤を築く可能性を秘めています。

競争環境

半導体シリコンIP市場は中程度の集中度を示しており、ARM、Synopsys、CadenceがCPU、インターフェース、セキュリティ、アナログなど幅広いポートフォリオを保持しています。これらの企業は広範なパートナーエコシステムと長年の設計実績を活用して優位性を維持していますが、オープンソースのRISC-VコアやニッチなアクセラレータIPの台頭により、シェアの浸食に直面しています。ワイヤレスインターフェースやAI特化型ドメインでは、ImaginationやSiFiveのようなベンダーが電力効率に特化した差別化されたアーキテクチャを推進し、競争が激化しています。

戦略的イニシアチブは、個々のブロックの優位性よりもプラットフォームの完全性に焦点を当てる傾向があります。Synopsysは2024年9月にAnsysを350億米ドルで買収し、マルチフィジックスシミュレーションをIPおよびEDAポートフォリオに統合しました。Cadenceは2024年7月にTSMCと戦略的パートナーシップを締結し、チップレット対応インターコネクトIPを共同開発しています。ARMの3nm対応Cortex-X925は、ハイエンドモバイルおよびラップトップセグメントにおけるプロセッサリーダーシップを強化し、カスタムシリコンの脅威に対抗するために統合NPUブロックを強調しています。

量子セキュアな暗号化IP、次世代データセンターファブリック向けの224G SerDes、エッジロボティクス向けの熱認識AIアクセラレータなどが、新たな市場機会として浮上しています。資本集約度と検証の複雑さが増すにつれて、統合は今後も続く可能性が高く、フルスタックプロバイダーと専門ブティックとの間で明確な線引きがなされるでしょう。

主要企業と最近の業界動向

市場の主要企業には、FarSynopsys、Cadence、ARM、Siemens EDA、Rambus、Imagination Technologies、CEVAなどが含まれます。これらの企業は、半導体設計のあらゆる側面において、IP、EDAツール、設計サービスを提供しています。

業界の動向としては、AI/ML、IoT、自動車、5G/6G通信といった成長分野における特殊なIPの需要が引き続き高まっています。特に、低消費電力と高性能を両立させるためのカスタムシリコン設計の重要性が増しており、これに対応する高度な検証ツールと設計フローが求められています。また、チップレット技術の普及により、異なるベンダーのIPをシームレスに統合するための標準化と相互運用性が重要な課題となっています。サプライチェーンのレジリエンスとセキュリティも、地政学的な緊張が高まる中で、企業が重視する主要な要素です。

半導体IP(Intellectual Property)コアは、再利用可能な論理、機能ユニット、セル、またはレイアウト設計であり、通常、異なるチップ設計におけるビルディングブロックとして複数のベンダーにライセンス供与されます。今日のIC設計では、より多くのシステム機能が単一チップ(System-on-Chip/SoC設計)に統合されており、これらの事前に設計されたIPコア/ブロックはSoC設計においてますます重要になっています。これは、ほとんどのSoC設計が標準的なマイクロプロセッサと多くのシステム機能を持ち、これらが標準化されているため、一度設計すれば複数の設計で再利用できるためです。

本レポートは、半導体(シリコン)IP市場の現状と将来予測を詳細に分析しています。市場規模は2025年に79億米ドルに達し、2030年には108.8億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、IoT対応コネクテッドデバイスの普及、SoC設計の複雑化と市場投入期間の短縮、エッジデバイスへのAI/MLアクセラレータの統合、検証済みRISC-V CPU IPに対する商業的需要、チップレットおよびUCIeベースのヘテロジニアス統合、そして自動車機能安全(ISO 26262)への準拠が挙げられます。

一方で、市場の成長を抑制する要因も存在します。高額な初期ライセンス費用と規模の経済の不利、ロイヤリティ紛争および特許訴訟のリスク、自社IPを優遇する政府のチップ主権プログラム、セキュリティ脆弱性によるサードパーティIPへの信頼低下などが課題となっています。

レポートでは、収益タイプ、IPタイプ、エンドユーザー分野、プロセスノード、地域別に市場を詳細に分析しています。収益タイプ別では、カスタマイズ、統合、ライフサイクル最適化に関連するサービスが年平均成長率(CAGR)8.40%で最も急速に成長しており、従来のライセンスやロイヤリティ収入を上回っています。IPタイプ別では、5G、WiFi 7、Bluetooth LE Audioの展開により、コンシューマーデバイスや産業用デバイスにおけるワイヤレスインターフェースIPの需要が高まっています。これは、開発期間を延長することなくマルチスタンダード接続を可能にする認定RFおよびベースバンドIPが必要とされるためです。

エンドユーザー分野別では、自動車分野がCAGR 8.11%で著しい成長を見せています。ソフトウェア定義車両や先進運転支援システム(ADAS)には、ISO 26262認証済みのプロセッサ、インターコネクト、セキュリティIPが不可欠となっています。プロセスノード別では、5nm以下のノードへの移行とチップレットベースのアーキテクチャが、2030年までの最大の機会とされています。これにより、高度なインターフェースIPや低消費電力IPポートフォリオに対するプレミアム価格が促進されると予想されます。地域別では、アジア太平洋地域が世界の収益の52.66%を占め、最大の消費地域となっています。これは、同地域の製造拠点としての密度と、政府によるチップ投資プログラムに起因しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびArm Ltd.、Synopsys Inc.、Cadence Design Systems Inc.などの主要企業のプロファイルが提供されています。将来の展望としては、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会がさらに探求されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoT対応接続デバイスの普及

- 4.2.2 SoC設計の複雑化と市場投入期間の短縮

- 4.2.3 エッジデバイスに統合されたAI/MLアクセラレータ

- 4.2.4 検証済みRISC-V CPU IPの商業的需要

- 4.2.5 チップレットおよびUCIeベースのヘテロジニアス統合

- 4.2.6 車載機能安全(ISO 26262)への準拠

-

4.3 市場の阻害要因

- 4.3.1 高額な初期ライセンス費用と規模の不利益

- 4.3.2 ロイヤリティ紛争と特許訴訟のリスク

- 4.3.3 自社IPを優遇する政府のチップ主権プログラム

- 4.3.4 サードパーティIPへの信頼を損なうセキュリティ脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 収益タイプ別

- 5.1.1 ライセンス

- 5.1.2 ロイヤリティ

- 5.1.3 サービス

-

5.2 IPタイプ別

- 5.2.1 プロセッサIP

- 5.2.2 有線インターフェースIP

- 5.2.3 無線インターフェースIP

- 5.2.4 その他のIPタイプ

-

5.3 エンドユーザー業種別

- 5.3.1 家庭用電化製品

- 5.3.2 コンピュータおよび周辺機器

- 5.3.3 自動車

- 5.3.4 産業

- 5.3.5 その他の業種

-

5.4 プロセスノード別

- 5.4.1 28 nm以上

- 5.4.2 16/14 nm

- 5.4.3 10/7 nm

- 5.4.4 5 nm以下

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arm Ltd.

- 6.4.2 Synopsys Inc.

- 6.4.3 Cadence Design Systems Inc.

- 6.4.4 Faraday Technology Corp.

- 6.4.5 富士通株式会社

- 6.4.6 CEVA Inc.

- 6.4.7 Andes Technology Corp.

- 6.4.8 LTIMindtree Ltd.

- 6.4.9 MediaTek Inc.

- 6.4.10 Digital Media Professionals Inc.

- 6.4.11 Imagination Technologies Ltd.

- 6.4.12 VeriSilicon Holdings Co. Ltd.

- 6.4.13 Achronix Semiconductor Corp.

- 6.4.14 Rambus Inc.

- 6.4.15 eMemory Technology Inc.

- 6.4.16 MIPS Tech LLC

- 6.4.17 SiFive Inc.

- 6.4.18 Alphawave IP Group plc

- 6.4.19 Arteris Inc.

- 6.4.20 Flex Logix Technologies Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体(シリコン)IPとは、半導体チップ、特にSystem-on-Chip(SoC)の設計において、再利用可能な設計資産を指します。これは、特定の機能を持つ回路ブロックやソフトウェア、あるいはそれらの組み合わせであり、知的財産権によって保護されています。半導体設計の複雑化と開発期間の短縮が求められる現代において、IPはSoC開発の効率化、コスト削減、そしてリスク低減に不可欠な要素となっています。具体的には、CPUコア、メモリコントローラ、各種インターフェース(USB、PCIeなど)、画像処理ユニット、AIアクセラレータといった機能ブロックがIPとして提供され、設計者はこれらを組み合わせて独自のSoCを構築します。これにより、ゼロから全ての回路を設計する手間と時間を省き、より高度な機能を持つチップを迅速に市場に投入することが可能になります。

半導体IPはその提供形態や機能によっていくつかの種類に分類されます。まず、ハードIP(Hard IP)は、物理設計まで完了しており、特定の半導体プロセス技術(例:7nm、5nm)に最適化された形で提供されます。これは、レイアウト情報やタイミング情報、消費電力情報などが含まれ、そのままチップに組み込むことが可能です。高速インターフェース(SerDes)や高性能メモリ(DDRコントローラとPHY)などがこれに該当し、性能や消費電力の最適化が極めて重要な場合に用いられます。次に、ソフトIP(Soft IP)は、RTL(Register Transfer Level)と呼ばれる論理記述レベルで提供され、特定のプロセス技術に依存しません。設計者がターゲットとするプロセスに合わせて合成(Synthesize)し、物理設計を行う必要があります。CPUコア(ARM Cortexシリーズ、RISC-Vなど)、DSPコア、各種コントローラ(Ethernet MAC、USBコントローラなど)が代表的です。柔軟性が高く、様々なアプリケーションやプロセスに適用できる利点があります。また、ファームウェア/ミドルウェアIPは、ハードウェアIPと連携して動作するソフトウェアコンポーネントであり、IPの機能を最大限に引き出すために提供されます。さらに、検証IP(Verification IP - VIP)は、設計されたIPやSoC全体の機能検証を効率的に行うためのテストベンチやモデルを提供します。アナログ回路に特化したアナログIP(PLL、ADC/DACなど)も重要なカテゴリです。

これらの半導体IPは、多岐にわたる用途で活用されています。最も主要な用途は、スマートフォン、タブレット、PC、サーバーといった汎用コンピューティングデバイス向けのSoC設計です。これらのデバイスでは、高性能なCPU/GPUコア、大容量メモリコントローラ、高速インターフェースが不可欠であり、これらはほとんどがIPとして提供されています。また、IoTデバイス、ウェアラブルデバイス、スマート家電といったエッジデバイス向けのSoCでは、低消費電力かつ小型のIPが求められます。自動車分野では、自動運転やADAS(先進運転支援システム)の進化に伴い、AIアクセラレータ、高性能画像処理IP、そして機能安全(ISO 26262)に対応したIPの需要が急増しています。さらに、データセンター向けのサーバーやネットワーク機器では、高速ネットワークIP、セキュリティIP、そして特定のワークロードに特化したカスタムIPが利用されています。IPの活用により、企業は自社のコア技術に集中し、それ以外の汎用的な機能は実績のあるIPベンダーから調達することで、開発期間の短縮(Time-to-Marketの短縮)と開発コストの削減を実現しています。

半導体IPの利用を支える関連技術も多岐にわたります。まず、EDA(Electronic Design Automation)ツールは、IPの統合、検証、物理設計、タイミング解析など、SoC設計のあらゆる段階で不可欠です。Synopsys、Cadence、Siemens EDAといった主要ベンダーが提供するツール群は、IPベース設計の効率を大幅に向上させています。次に、半導体プロセス技術は、IPの性能と特性を決定する重要な要素です。IPは特定のプロセスノード(例:FinFET技術を用いた7nm、5nm)に最適化されて開発されることが多く、最新のプロセス技術に対応したIPが常に求められます。SoC設計手法も進化しており、IPベース設計に加え、プラットフォームベース設計やドメイン固有アーキテクチャ(DSA)の採用が進んでいます。検証技術は、IPの複雑化に伴い、シミュレーション、エミュレーション、形式検証、プロトタイピングなど、多岐にわたる手法が用いられ、IPの品質と信頼性を保証します。また、セキュリティ技術は、IP自体やIPを組み込んだSoC全体のセキュリティを確保するために重要であり、ハードウェアセキュリティモジュール(HSM)や暗号化IPなどが開発されています。近年では、パッケージング技術の進化、特にChipletや3D-ICといった技術が、異なるIPを効率的に統合し、システム全体の性能とコストを最適化する新たな可能性を切り開いています。

半導体IP市場は、SoCの複雑化と開発コストの高騰を背景に、急速な成長を遂げています。ファブレスモデルの普及により、多くの半導体設計企業が自社で製造設備を持たず、IPベンダーから必要なIPを調達し、ファウンドリに製造を委託するビジネスモデルが確立されました。これにより、ARM(CPUコア)、Synopsys(DesignWare IP)、Cadence(Tensilica DSP、各種インターフェースIP)といった専門のIPベンダーが市場を牽引しています。これらの企業は、IPのライセンス供与を通じて収益を得ており、ロイヤリティモデルや一括購入モデルなど、様々なビジネスモデルが存在します。市場の成長は、特にAI、IoT、自動車、5G通信といった特定分野における高性能・低消費電力IPの需要増によって加速されています。また、IPベンダー間のM&Aも活発に行われ、より広範なIPポートフォリオを提供できる企業が競争優位性を確立しています。IPの品質、信頼性、そしてサポート体制が、顧客企業にとって重要な選定基準となっています。

将来に向けて、半導体(シリコン)IPはさらなる進化と多様化が予測されます。最も顕著なトレンドの一つは、AI/ML(機械学習)向けIPの進化です。エッジAIデバイスからデータセンターまで、様々なアプリケーションに対応する専用のAIアクセラレータIPや、低消費電力で推論を実行できるIPの開発が加速するでしょう。また、車載向けIPの強化は引き続き重要なテーマです。自動運転の高度化に伴い、機能安全(ISO 26262)やセキュリティ(EVITA Fullなど)に準拠したIP、リアルタイム処理能力の高いIPの需要が高まります。Chipletや3D-IC技術の普及は、IPの設計と利用方法に大きな変革をもたらします。異なるプロセスで製造された高性能IPを組み合わせることで、より柔軟かつ高性能なSoCを構築できるようになり、IPの再利用性がさらに向上する可能性があります。RISC-Vアーキテクチャの台頭も注目すべき動向です。オープンソースの命令セットアーキテクチャであるRISC-Vは、カスタマイズの自由度が高く、特定のアプリケーションに最適化されたCPUコアIPの開発を促進し、IP市場に新たな競争をもたらすでしょう。セキュリティIPの重要性は増す一方で、ハードウェアレベルでの信頼性の高いセキュリティ機能を提供するIPが不可欠となります。さらに、IPとソフトウェアの連携を強化する協調設計手法や、クラウドベースのIP開発・利用環境の普及も進むと予想されます。これらの進化により、半導体IPは今後もSoC設計の中心的な役割を担い続け、様々な産業のイノベーションを加速させる基盤となるでしょう。