センサー・アクチュエーター市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

センサー・アクチュエーターレポートは、製品タイプ(センサー、アクチュエーター)、テクノロジー(MEMS、非MEMS/従来型)、接続性(有線、無線)、出力信号(デジタル、アナログ)、エンドユーザー産業(自動車・モビリティ、産業オートメーション・ロボティクス、家電・ウェアラブルなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

センサーおよびアクチュエーター市場は、2025年から2030年にかけての成長と競争環境に関する詳細な分析が提供されています。本レポートでは、製品タイプ(センサー、アクチュエーター)、技術(MEMS、非MEMS/従来型)、接続性(有線、無線)、出力信号(デジタル、アナログ)、最終用途産業(自動車・モビリティ、産業オートメーション・ロボティクス、家電・ウェアラブルなど)、および地域別に市場をセグメント化し、米ドル建ての市場予測を提供しています。

市場概要

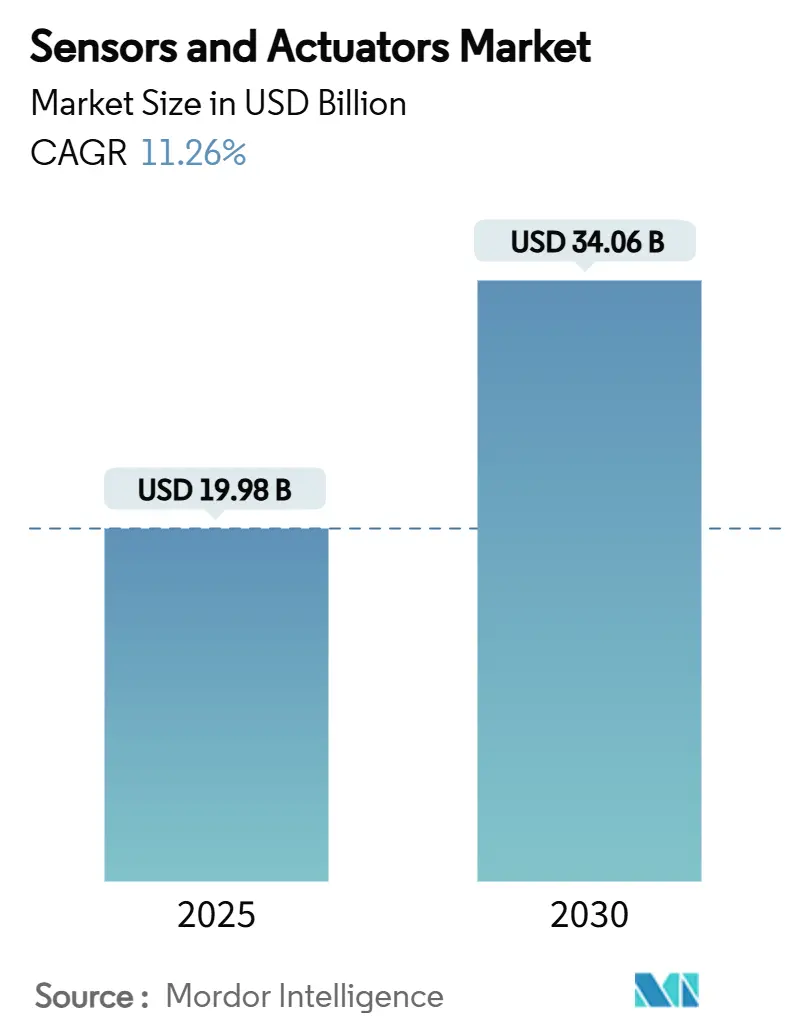

センサーおよびアクチュエーター市場は、2025年には199.8億米ドルと評価されており、2030年には340.6億米ドルに達すると予測され、2025年から2030年までの年平均成長率(CAGR)は11.26%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

エッジコンピューティング、5Gの展開、予知保全プラットフォームが、インテリジェントなフィールドデバイスの需要を同時に高め、導入サイクルを短縮しています。産業分野の購入者は、従来の油圧・空圧システムを、よりクリーンな運用、低いメンテナンスコスト、ネイティブなデジタルフィードバックループを提供する電動代替品へと急速に置き換えています。アジア太平洋地域は現在、生産能力と早期導入を牽引していますが、豊富な炭化水素資源を持つ中東経済圏は、将来の成長を再分配する大規模なスマートインフラプログラムに資金を投入しています。技術統合はMEMS設計を中心に進んでおり、小型化によりセンシング、処理、通信が単一のダイに集積され、部品表(BOM)コストの削減と遠隔資産のバッテリー寿命延長に貢献しています。一方、ヘルスケアウェアラブルや自動運転車は、多様な大手企業とニッチな専門企業の両方を惹きつける新たな大量生産ニッチ市場を創出しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはセンサーが市場収益の60.3%を占め、電動アクチュエーターは2030年までに13.8%のCAGRで成長しています。

* 技術別: MEMSデバイスは2024年に市場シェアの67.4%を占め、予測期間中に14.6%のCAGRで拡大しています。

* 接続性別: 有線ソリューションは2024年に市場規模の71.2%を維持しましたが、無線オプションは2030年までに13.71%とより速いCAGRを記録しています。

* 最終用途産業別: 自動車産業は2024年に市場規模の24.9%を占めましたが、ヘルスケア産業は2030年までに最高の15.3%のCAGRを示しています。

* 地域別: アジア太平洋地域が2024年に35.81%の収益シェアでリードしましたが、中東・アフリカ地域は2030年までに最速の13.5%のCAGRを記録しています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* アジア全域で低電力MEMSセンサーの普及が新たなIoTユースケースを解き放つ(CAGRへの影響:+2.1%):

中国のSai Microelectronics社がMEMSウェハーの生産を月間3万ユニットに拡大しており、コスト曲線が低下し、周囲のエネルギーで数年間稼働するバッテリー駆動ノードが可能になっています。炭化ケイ素基板は130℃までの温度に耐えることができ、石油化学や冶金などの過酷な環境でのニッチ市場を開拓しています。MEMSメーカーは、ダイ上で異常検出を実行するマイクロAIコアも組み込んでおり、遅延と帯域幅の要件を削減しています。

* 欧州の自動車製造における急速な電化とADAS統合(CAGRへの影響:+1.8%):

電気自動車は内燃機関モデルの2~3倍のセンサーを使用しており、先進運転支援システム(ADAS)のロードマップは完全自動運転パッケージで400以上のデバイスを指し示しています。トラクションインバーター用の位置、電流、熱センサーはすでに2桁の成長率で伸びており、自動車専用センサー市場は2027年までに12億米ドルに達すると予測されています。SiC(炭化ケイ素)やGaN(窒化ガリウム)などのワイドバンドギャップ半導体は電圧上限を800Vに引き上げ、特殊な高精度プローブの需要を高めています。

* 北米における予知保全プラットフォームの高い採用がスマートアクチュエーターの需要を増幅(CAGRへの影響:+1.5%):

クラウドネイティブプラットフォームは現在、毎分100万以上の機械データポイントを分析し、ダウンタイム予測を85%改善しています。そのため、電動リニアアクチュエーターは負荷、ストローク、摩耗を報告する状態センサーを統合し、自動化ラインでのサービスコールを削減するクローズドループを形成しています。

* 韓国と台湾における5GおよびエッジAIの展開加速が産業用センサーの採用を促進(CAGRへの影響:+1.2%):

サブ10ミリ秒の低遅延を持つスタンドアロン5Gプライベートネットワークは、1平方キロメートルあたり数百万のデバイスを接続し、半導体製造工場やディスプレイ工場での高密度な計装を可能にしています。機械と併設されたエッジゲートウェイが推論を処理し、クラウドリンクを例外アラートに限定することで、全体の帯域幅料金を削減しています。

* 中東の石油・ガス分野における水素およびCCUSメガプロジェクト投資が特殊センサー需要を刺激(CAGRへの影響:+0.9%):

中東・アフリカ地域を中心に、特定のグローバルプロジェクトにおいて、水素および炭素回収・利用・貯留(CCUS)のメガプロジェクトへの投資が、特殊センサーの需要を喚起しています。

* 米国における小型多機能センサーを必要とするウェアラブル健康モニタリングデバイスの急増(CAGRへの影響:+1.4%):

北米を中心に、先進国市場に拡大しており、ウェアラブル健康モニタリングデバイスの需要が急増しており、小型で多機能なセンサーの必要性が高まっています。

市場のトレンドと洞察(阻害要因)

市場の成長を阻害する主な要因は以下の通りです。

* 希土類磁石の価格変動が精密アクチュエーターのBOMコストを押し上げる(CAGRへの影響:-1.3%):

ネオジムとジスプロシウムのスポット価格は2024年を通じて2桁で変動し、高品質の永久磁石モーターに依存する航空宇宙および外科用ロボットのベンダーに圧力をかけています。サプライチェーンのリスクを軽減するため、研究開発はフェライトまたは磁石を使用しないトポロジーを目標としています。

* EUのデータセキュリティ法制が無線センサーネットワークの採用を遅らせる(CAGRへの影響:-0.8%):

EUのサイバーセキュリティ規制は、デバイスレベルの暗号化、場所に基づくデータストレージ、監査可能なファームウェアパスを義務付けています。そのため、インテグレーターは規制負担を最小限に抑えるために有線バスまたはローカルエッジ分析を選択し、新しい無線設備の導入決定サイクルを長期化させています。

* 多軸センサーの高い校正複雑性が中小企業(SME)の採用を妨げる(CAGRへの影響:-0.6%):

グローバルな中小企業基盤と新興市場において、多軸センサーの校正の複雑さが高く、中小企業による採用が妨げられています。

* 半導体ウェハー不足が日本のMEMSセンサー供給を抑制(CAGRへの影響:-0.9%):

日本を中心にアジア太平洋地域に波及しており、半導体ウェハーの不足が日本のMEMSセンサー供給を抑制しています。

セグメント分析

* 製品タイプ別:センサーの優位性にもかかわらず、電動アクチュエーターが成長を牽引

センサーの収益は2024年にセンサーおよびアクチュエーター市場の60.3%を占め、プロセス産業およびディスクリート産業全体での普及を裏付けています。電動アクチュエーターセグメントは、規模は小さいものの、油漏れや定期的なシール交換が必要な油圧アセンブリの段階的廃止に伴い、2030年までに13.8%のCAGRで成長しています。パッケージングやイントラロジスティクスプロジェクトでは、電動リニアユニットは移動時のみ電力を消費し、減速時にはエネルギーを回収できるため、ライフサイクルコストを削減します。

電動アクチュエーターの市場規模は、医薬品充填や食品スライスなどの衛生的な操作が求められるアプリケーションで新たな高みに達すると予測されています。統合されたエンコーダーとフォースゲージは、各軸をデータノードに変え、モーションと測定の境界を曖昧にしています。機械式アクチュエーターは依然としてオフグリッドの安全ダンパーに登場しますが、ナノメートルスケールの再現性が必須とされる半導体フォトリソグラフィーのステージでは、ハイブリッド電磁設計が主流となっています。

* 技術別:MEMSが市場リーダーシップを確立

MEMSデバイスに関連するセンサーおよびアクチュエーター市場規模は、2024年に世界の収益の67.4%を占め、年間14.6%で増加しています。先進的なロジックファウンドリから借用された微細化ルールにより、1mm²未満で10µA未満の電流を消費する慣性センサーや環境センサーが可能になっています。スタートアップ企業は現在、センシング要素の隣に統合プロセッサをテープアウトし、「センサー上の完全なシステム」アーキテクチャへと進出しています。

公的投資もこの傾向を後押ししています。村田製作所のフィンランドにある50億円(ユーロ換算)の工場は、2026年までに車載安全MEMSの生産能力を増強する予定です。米国では、Rogue Valley Microdevices社がCHIPS法に基づき670万米ドルを確保し、300mm MEMSラインを開発することで、国内のティア1企業への供給距離を短縮しています。

このレポートは、世界のセンサーおよびアクチュエーター市場に関する詳細な分析を提供しています。センサーは環境の物理的側面を監視・測定し、電気信号に変換する機器であり、アクチュエーターは制御モジュールからの電気信号を物理的な出力に変換する機器です。これらは産業プロセスの自動化と効率化に不可欠な役割を果たしています。

市場の概要と成長予測

世界のセンサーおよびアクチュエーター市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)8.24%で成長すると予測されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間中も最も高い成長率を示すと見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジア地域: 低電力MEMSセンサーの普及が、新たなIoTユースケースを創出しています。

* 欧州: 自動車製造における急速な電化と先進運転支援システム(ADAS)の統合が進んでいます。

* 北米: 予知保全プラットフォームの採用が拡大し、スマートアクチュエーターの需要が増加しています。

* 韓国および台湾: 5GおよびエッジAIの展開加速が、産業用センサーの採用を促進しています。

* 中東: 水素およびCCUS(炭素回収・利用・貯留)のメガプロジェクトへの投資が、石油・ガス分野における特殊センサーの需要を刺激しています。

* 米国: ウェアラブル健康モニタリングデバイスの急増により、小型マルチモーダルセンサーが必要とされています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 希土類磁石の価格変動が、精密アクチュエーターの部品コストを押し上げています。

* EUのデータセキュリティ規制が、ワイヤレスセンサーネットワークの導入を遅らせる可能性があります。

* 多軸センサーの高い校正の複雑さが、中小企業での採用を阻害しています。

* 日本の半導体ウェハー不足が、MEMSセンサーの供給を制限しています。

市場のセグメンテーション

レポートでは、市場を多角的に分析しています。

* 製品タイプ別: センサー(圧力、温度、位置、レベル、画像、化学/バイオ、トルク、流量センサーなど)とアクチュエーター(油圧、空圧、電動、磁気、機械、リニア、ロータリーアクチュエーターなど)に分類されます。

* 技術別: MEMSと非MEMS/従来型に分けられます。

* 接続性別: 有線と無線があります。

* 出力信号別: デジタルとアナログがあります。

* エンドユーザー産業別: 自動車・モビリティ、産業オートメーション・ロボティクス、家電・ウェアラブル、ヘルスケア・医療機器、石油・ガス・エネルギー、航空宇宙・防衛、ビルディングオートメーション・HVAC、公益事業、鉱業・金属など、幅広い分野が対象です。

* 地域別: 北米、欧州、アジア太平洋、中東、アフリカ、南米の主要地域およびその下位区分で詳細な分析が行われています。

競争環境

市場には、TE Connectivity、Honeywell International Inc.、Bosch Sensortec GmbH、Emerson Electric Co.、Texas Instruments Incorporated、Schneider Electric SE、Siemens AG、SMC Corporation、Parker-Hannifin Corporation、Renesas Electronics Corporation、Infineon Technologies AG、ABB Ltd.、Rockwell Automation Inc.、NXP Semiconductors N.V.、Denso Corporation、Analog Devices Inc.、Flowserve Corporation、Schlumberger Limited、Balluff GmbH、OMRON Corporation、STMicroelectronics N.V.、KYOCERA AVX Components、Festo SE and Co. KGなど、多数の主要企業が存在し、激しい競争が繰り広げられています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低電力MEMSセンサーの普及がアジア全域で新たなIoTユースケースを解き放つ

- 4.2.2 欧州の自動車製造における急速な電化とADAS統合

- 4.2.3 予測保守プラットフォームの高い採用が北米におけるスマートアクチュエーターの需要を増幅

- 4.2.4 5GとエッジAIの展開加速が韓国と台湾における産業用センサーの採用を促進

- 4.2.5 水素およびCCUSメガプロジェクトへの投資が中東の石油・ガス分野における特殊センサー需要を刺激

- 4.2.6 米国における小型マルチモーダルセンサーを必要とするウェアラブル健康監視デバイスの急増

-

4.3 市場の阻害要因

- 4.3.1 希土類磁石の価格変動が精密アクチュエーターのBOMコストを押し上げる

- 4.3.2 EUのデータセキュリティ法制がワイヤレスセンサーネットワークの採用を遅らせる

- 4.3.3 多軸センサーの高い校正複雑性が中小企業の採用を妨げる

- 4.3.4 半導体ウェハー不足が日本のMEMSセンサー供給を抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 センサー

- 5.1.1.1 圧力センサー

- 5.1.1.2 温度センサー

- 5.1.1.3 位置センサー

- 5.1.1.4 レベルセンサー

- 5.1.1.5 イメージセンサー

- 5.1.1.6 化学/バイオセンサー

- 5.1.1.7 トルクセンサー

- 5.1.1.8 流量センサー

- 5.1.2 アクチュエーター

- 5.1.2.1 油圧アクチュエーター

- 5.1.2.2 空圧アクチュエーター

- 5.1.2.3 電動アクチュエーター

- 5.1.2.4 磁気アクチュエーター

- 5.1.2.5 機械式アクチュエーター

- 5.1.2.6 リニアアクチュエーター

- 5.1.2.7 ロータリーアクチュエーター

-

5.2 技術別

- 5.2.1 MEMS

- 5.2.2 非MEMS / 従来型

-

5.3 接続性別

- 5.3.1 有線

- 5.3.2 無線

-

5.4 出力信号別

- 5.4.1 デジタル

- 5.4.2 アナログ

-

5.5 エンドユーザー産業別

- 5.5.1 自動車およびモビリティ

- 5.5.2 産業オートメーションおよびロボティクス

- 5.5.3 家庭用電化製品およびウェアラブル

- 5.5.4 ヘルスケアおよび医療機器

- 5.5.5 石油、ガス、エネルギー

- 5.5.6 航空宇宙および防衛

- 5.5.7 ビルディングオートメーションおよびHVAC

- 5.5.8 公益事業(水および廃水、電力)

- 5.5.9 鉱業および金属

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 TE コネクティビティ

- 6.4.2 ハネウェル・インターナショナル株式会社

- 6.4.3 ボッシュ・センサーテック GmbH

- 6.4.4 エマソン・エレクトリック社

- 6.4.5 テキサス・インスツルメンツ株式会社

- 6.4.6 シュナイダーエレクトリック SE

- 6.4.7 シーメンス AG

- 6.4.8 SMC株式会社

- 6.4.9 パーカー・ハネフィン株式会社

- 6.4.10 ルネサスエレクトロニクス株式会社

- 6.4.11 インフィニオン・テクノロジーズ AG

- 6.4.12 ABB株式会社

- 6.4.13 ロックウェル・オートメーション株式会社

- 6.4.14 NXPセミコンダクターズ N.V.

- 6.4.15 株式会社デンソー

- 6.4.16 アナログ・デバイセズ株式会社

- 6.4.17 フローサーブ株式会社

- 6.4.18 シュルンベルジェ・リミテッド

- 6.4.19 バルーフ GmbH

- 6.4.20 オムロン株式会社

- 6.4.21 STマイクロエレクトロニクス N.V.

- 6.4.22 京セラAVXコンポーネンツ

- 6.4.23 フェスト SE & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

センサーとアクチュエーターは、現代のあらゆる自動化システムやインテリジェントシステムにおいて、外界とのインタラクションを可能にする基幹技術です。センサーは「感知器」とも呼ばれ、温度、圧力、光、音、位置、化学物質といった物理量や化学量を電気信号に変換する装置です。これにより、システムは周囲の状況を「認識」することができます。一方、アクチュエーターは「駆動装置」とも呼ばれ、電気、油圧、空圧などのエネルギーを物理的な動きや作用(例:回転、直線運動、開閉、発熱、発光)に変換する装置です。これにより、システムは認識した情報に基づいて外界に「働きかけ」を行うことができます。両者はしばしば「システムの目と手足」に例えられ、センサーが情報を収集し、その情報に基づいてコントローラーが判断を下し、アクチュエーターが具体的な行動を実行するという一連のフィードバックループを形成します。この連携によって、システムは自律的に環境に適応し、目標を達成することが可能になります。

センサーには非常に多岐にわたる種類が存在します。主なものとしては、温度センサー(サーミスタ、熱電対)、圧力センサー(ピエゾ抵抗型、静電容量型)、光センサー(フォトダイオード、CCD/CMOSイメージセンサー)、近接センサー(誘導型、静電容量型、光電型)、加速度センサー、ジャイロセンサー、磁気センサー、湿度センサー、ガスセンサー、流量センサー、力センサー、超音波センサーなどがあります。これらはそれぞれ異なる物理現象を利用して情報を検出します。アクチュエーターもまた多様です。最も一般的なのはモーターで、DCモーター、ACモーター、ステッピングモーター、サーボモーターなどがあり、回転運動や直線運動を生み出します。その他には、ソレノイド(電磁石の力で直線運動)、油圧シリンダーや空圧シリンダー(流体の圧力で大きな力を発生)、バルブ(流体の流れを制御)、ポンプ(流体を送る)、ヒーター(熱を発生)、スピーカー(音を発生)、ディスプレイ(光を発生し情報を表示)などがあります。近年では、MEMS(微小電気機械システム)技術を用いた小型・高精度なセンサーやアクチュエーターの開発も進んでいます。

センサーとアクチュエーターは、現代社会のあらゆる分野で不可欠な役割を担っています。産業オートメーションでは、工場におけるロボットアームの精密な動作制御、生産ラインでの製品検査、プロセス制御(温度、圧力、流量の監視と調整)などに広く利用されています。自動車分野では、エンジン制御、ABS(アンチロック・ブレーキ・システム)、ESC(横滑り防止装置)、エアバッグ展開、自動運転支援システム(ADAS)における周囲環境認識(レーダー、LiDAR、カメラ)、車載インフォテインメントシステムなど、安全性と快適性、環境性能の向上に貢献しています。医療・ヘルスケア分野では、診断機器(MRI、CT)、手術支援ロボット、生体情報モニタリング(心拍、血圧、血糖値)、ウェアラブルデバイスによる健康管理、義手・義足の制御などに活用されています。家電・民生機器では、スマートフォン(加速度、ジャイロ、地磁気、光、指紋センサー)、エアコン(温度、湿度センサー、ファン制御)、洗濯機(水位、振動センサー)、ロボット掃除機(距離、衝突センサー)など、私たちの日常生活を便利にしています。IoT・スマートシティの文脈では、街路灯の自動調光、交通量監視、環境モニタリング(大気汚染、騒音)、スマートホーム(照明、空調、セキュリティの自動制御)など、都市インフラの効率化と住民の生活の質の向上に寄与しています。航空宇宙分野では、航空機の姿勢制御、ロケットの軌道制御、衛星の観測機器など、極限環境下での高精度な動作が求められる分野で不可欠です。

センサーとアクチュエーターの性能を最大限に引き出し、その応用範囲を広げるためには、様々な関連技術との連携が不可欠です。人工知能(AI)と機械学習は、センサーから得られる膨大なデータを解析し、異常検知、予測、パターン認識を行うことで、システムの自律性や最適化能力を高めます。例えば、予知保全ではセンサーデータから機器の故障を予測し、自動運転では複雑な環境認識と意思決定を支援します。データ解析とビッグデータ技術は、多数のセンサーから収集される大量のデータを効率的に処理・分析し、新たな知見や価値を創出します。通信技術、特に無線通信(Wi-Fi, Bluetooth, 5G, LPWAなど)は、センサーデータをクラウドや他のデバイスに送信するためのIoTシステムの基盤となります。MEMS(微小電気機械システム)技術は、半導体製造技術を応用して、微細な機械構造と電子回路を一体化することで、小型・軽量・低消費電力で高性能なセンサーやアクチュエーターを実現します。スマートフォンや自動車のセンサーの多くにこの技術が使われています。先進材料の開発は、より高感度で耐久性のあるセンサーや、より柔軟で効率的なアクチュエーターの実現に貢献します。パワーエレクトロニクスは、アクチュエーターを効率的に駆動するための電力変換・制御技術であり、システムの省エネルギー化と高性能化に不可欠です。

センサー・アクチュエーター市場は、近年、IoT(モノのインターネット)、インダストリー4.0、スマートシティ、電気自動車(EV)の普及といったメガトレンドに牽引され、急速な成長を遂げています。特に、IoTデバイスの爆発的な増加は、あらゆるモノにセンサーが搭載され、その情報を基にアクチュエーターが動作するという新たな価値創造の機会を生み出しています。市場規模は年々拡大しており、自動車分野、産業分野、民生分野が主要な市場を形成しています。主要な市場プレイヤーは、Bosch、STMicroelectronics、Infineon、TE Connectivity、Honeywell、Omron、Keyence、Panasonic、Murata Manufacturingなど、多岐にわたります。一方で、市場にはいくつかの課題も存在します。例えば、センサーのコスト削減、低消費電力化、高信頼性の確保、そして異なるメーカー間でのデータ互換性や標準化の推進などが挙げられます。また、サイバーセキュリティの確保も、ネットワークに接続されるセンサー・アクチュエーターが増えるにつれて重要性を増しています。

センサー・アクチュエーター技術は、今後も進化を続け、私たちの社会にさらなる変革をもたらすでしょう。小型化・集積化は、MEMS技術のさらなる発展により、より小さく、より多くの機能を統合したセンサー・アクチュエーターが開発され、ウェアラブルデバイスや医療機器、極小ロボットなどへの応用が拡大します。高機能化・インテリジェント化では、センサー自体にAIチップを搭載し、エッジ側でデータ処理や判断を行う「スマートセンサー」の普及が進みます。これにより、リアルタイム性が向上し、クラウドへのデータ転送量を削減できます。エネルギーハーベスティング技術が実用化されれば、環境中の微小なエネルギー(光、熱、振動など)を電力に変換し、センサーやアクチュエーターの駆動に利用することで、電池交換不要なデバイスが増え、メンテナンスフリーなIoTシステムの構築が可能になります。新たなセンシング原理とアクチュエーションでは、量子技術やバイオミメティクス(生物模倣)など、これまでにない原理に基づいたセンサーやアクチュエーターの研究開発が進み、より高精度で、より多様な情報を検出・操作できるようになる可能性があります。コネクティビティの強化とセキュリティは、5GやBeyond 5Gといった次世代通信技術との連携により、超低遅延で大量のセンサーデータをやり取りできるようになり、遠隔操作やリアルタイム制御の可能性が広がります。同時に、データの完全性とプライバシー保護のためのセキュリティ対策も一層強化されるでしょう。人間との共存においては、触覚フィードバックを持つアクチュエーターや、人間の意図を読み取るセンサーなど、人間と機械がより自然に協調するヒューマン・マシン・インターフェースの進化が期待されます。これらの進化は、自動運転の完全実現、個別化医療の進展、持続可能な社会の構築など、様々な社会課題の解決に貢献し、私たちの生活をより豊かで安全なものにしていくことでしょう。