シェアオフィス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

シェアオフィス市場レポートは、タイプ別(コワーキングスペース、サービスオフィス/エグゼクティブスイートなど)、セクター別(情報技術、ビジネスコンサルティング&プロフェッショナルサービスなど)、エンドユース別(フリーランサー、企業およびスタートアップなど)、および地域別(北米、南米、欧州、アジア太平洋など)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

共有オフィススペース市場の概要を以下にまとめました。

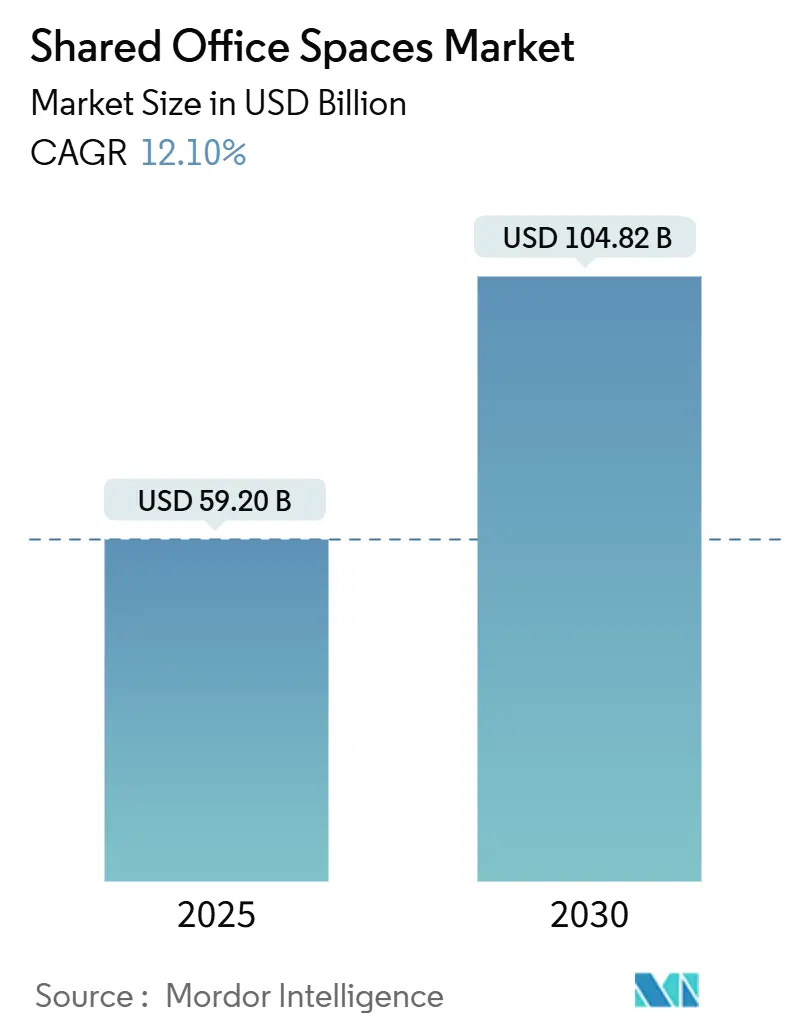

# 共有オフィススペース市場の規模と成長予測(2025年~2030年)

共有オフィススペース市場は、2025年には592億ドルの規模に達し、2030年までには1,048.2億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.1%です。この成長は、企業におけるハイブリッドワークモデルの急速な採用、資産ライトモデルに対する投資家の関心の高まり、そして二次都市への着実な拡大によって推進されています。運営者は、リース負債を制限しつつネットワークリーチを拡大するために、収益分配パートナーシップへと軸足を移しています。また、ウェルネス認証やデータ駆動型スペースへの技術投資により、顧客の定着率を高めています。一方で、既存の都市中心部における供給過剰は利益を圧迫する要因となっています。地域別に見ると、アジア太平洋地域が市場全体の成長を牽引しており、南米は新規参入者にとって最も大きな成長の機会を提供しています。

# 主要な市場動向と洞察

1. ハイブリッドおよび柔軟なワークモデルの急速な採用

企業や中小企業(SME)の間でハイブリッドおよび柔軟なワークモデルが急速に普及しています。CBREの調査によると、92%以上のクライアントがハイブリッドワークスケジュールを採用しており、3分の2が週に最低3日はオフィスに出社すると予測しています。この変化により、長期リースは潜在的な負債となり、柔軟な契約が戦略的に不可欠となっています。企業は、変動する出席者数に応じて座席を調整できる共有オフィススペースに移行し、未使用スペースに関連するコストを削減しています。この設定はコスト削減だけでなく、従業員が場所の柔軟性を重視するようになるため、人材誘致にも貢献しています。

2. 新興都市および二次都市へのグローバルコワーキング運営者の拡大

グローバルなコワーキング運営者は、需要の増加に対応するため、新興都市や二次都市への拡大を加速させています。IWGは2024年に867拠点をオープンし、主にパートナーシップを通じて収益を33億ポンド(41億ドル)に増加させました。同社は資産ライトな取引に注力し、リースよりも設備投資に資本を配分することで、投資収益率(ROIC)を向上させています。このアプローチは、郊外や二次都市への成長を支援し、従来の都心集中型モデルからハブ・アンド・スポーク型ネットワークへの移行を促しています。

3. スタートアップ、フリーランサー、デジタルノマドからの需要増加

デジタルノマドの台頭は、世界の経済とビジネス戦略を再構築しています。ギリシャの新しいデジタルノマドビザは、10万人のノマドを誘致した場合、16億ユーロ(17億ドル)の利益を生み出すとされています。これらの国境にとらわれない専門家は、グローバルアクセスを提供するメンバーシップをますます求めています。これに応え、運営者は世界的なアクセスをサブスクリプションプランに組み込むだけでなく、24時間サポートやクラウド管理されたエントリーなど、標準化されたサービス層への投資を強化しています。

4. 回復力のある資産クラスとしての共有オフィスポートフォリオへの投資家の関心

共有オフィスポートフォリオは、投資家の間で回復力のある資産クラスとして注目を集めています。CBREによるIndustriousの8億ドルという評価額は、家主のリスクを軽減し、建物のキャッシュフロー利回りを向上させる収益分配ポートフォリオに対する機関投資家の信頼の高まりを示しています。安定したキャッシュフロー、長期の企業契約、データ駆動型運営により、年金基金や不動産投資信託(REIT)は、インフレヘッジとしてこれらのポートフォリオに魅力を感じています。

# 市場の抑制要因

1. 高い運営コストと設備投資コストが運営者の収益性を低下

高い運営コストと設備投資コストは、柔軟なワークスペース市場の運営者の収益性に大きな影響を与えています。WeWorkの2024年第2四半期の稼働率は67%に低下し、固定費が請求額を上回ることで支払い能力に懸念が生じています。プレミアムな内装、企業レベルのIT、トップティアのサービスには多額の設備投資が必要であり、空席が多い場合にはこれらのコストが重くのしかかります。

2. 成熟市場における供給過剰リスクが価格圧力を引き起こす

成熟市場における供給過剰は、関係者にとって大きな課題を生み出しています。2024年にはマンハッタンの空室率が16%を超え、150万平方フィートの新規供給により賃料が低下しました。柔軟なスペース提供者は、質の高いテナントを誘致するために、従来のリースよりも低い料金を提供する必要があり、利益率を圧迫しています。

# セグメント分析

1. タイプ別:コワーキングが優勢、ハイブリッドソリューションが加速

2024年にはコワーキングスペースが共有オフィススペース市場シェアの59.8%を占めました。その成功は、ターンキーアクセス、コミュニティプログラム、およびパイロットチームや市場参入におけるコスト効率に起因しています。ハイブリッドおよびバーチャルソリューションは、2025年から2030年にかけて12.88%のCAGRで最速の成長を遂げると予測されています。これらはクラウドベースのデスク予約、分散型メンバーシップ、オンデマンド会議クレジットを組み合わせ、広範なハイブリッドワークプロトコルを反映しています。

2. セクター別:ITが引き続きリード、全産業が参加

2024年には情報技術(IT)セクターが36.1%の収益シェアで市場をリードしました。これは、クラウド採用の早さと世界中に分散したエンジニアリングチームを反映しています。IT企業は柔軟なオフィスを活用し、新しい地域でプロジェクトルームを迅速に立ち上げ、資本を長期リースに固定しないようにしています。小売、ライフサイエンス、エネルギー、法律を含むその他のサービスは、13.12%のCAGRで最も急成長すると予測されています。

3. エンドユース別:企業が支配、スタートアップが成長を牽引

2024年の収益の58.1%を企業セグメントが占めました。企業は大規模契約を活用して、統一されたサービスレベル契約(SLA)の下で複数のグローバルサイトを確保しています。スタートアップおよびその他のセグメントは、13.31%のCAGRで最速の成長を遂げると予測されています。欧州のデジタルノマドビザや増加するアクセラレータープログラムが、ワークスペース、メンタリング、投資家アクセスを組み合わせた柔軟なオフィスに創業者を誘導しています。

# 地域分析

1. アジア太平洋

2024年には、アジア太平洋地域が世界の収益の37.4%を占めました。これは、急速な都市化と政府支援のイノベーションハブによって推進されています。インドのコワーキングスペースは、特に二次都市への拡大に伴い、ほぼ満室の稼働率を記録しています。中国では、共有オフィスがスマートシティ計画の一部として位置づけられています。

2. 北米

北米は価値では2位ですが、状況は複雑です。都心部では空室率の上昇により価格が低下しており、運営者は料金を維持するためにアメニティの改善を促されています。一方で、郊外は好調で、米国の柔軟なワークスペースの45%が現在、中心業務地区外に位置しています。

3. 南米

南米は2030年までに13.55%のCAGRで最速の成長を遂げると予測されています。ブラジルがこの成長を牽引していますが、コロンビアやチリの二次市場も、ラテンアメリカに初めて参入する多国籍企業からの関心が高まっています。

4. 欧州

欧州では、安定した穏やかな成長が見られます。モビリティフレームワークと国境を越えたGDPR(一般データ保護規則)への準拠がこの成長を支えており、特にリモートワークビザに関する安定した政策を持つ首都で顕著です。

# 競争環境

共有オフィススペース市場の競争は分散しており、単一のプロバイダーが世界の収益の10%を超えることはなく、テナントの交渉力が高い状態です。IWGは4,000拠点のフットプリントを活用して統一されたメンバーシップをクロスセルしており、WeWorkは主要な企業アカウントに依存して稼働率を確保しています。Industriousはホスピタリティ重視の体験に注力し、プレミアムな雰囲気を好む高信用テナントを獲得しています。

IWGの戦略は資産ライトな成長に焦点を当てており、2024年には主に管理契約を通じて867拠点をオープンし、現金の温存と家主からの共同投資を促進しました。CBREによるIndustriousの8億ドルでの買収は、仲介、施設サービス、柔軟な運営を単一のテナントソリューションに統合しました。

地域スペシャリストは、文化的知識と地域とのつながりを活用してグローバルプレイヤーと競争しています。例えば、ラテンアメリカの企業はバイリンガルスタッフや地元の祝日に関連するコミュニティイベントに注力し、アジアの運営者は国内ユーザーに馴染みのあるスーパーアプリ決済システムを統合しています。IoT分析、AIベースのデスク割り当て、ESGダッシュボードなどの技術は、プレミアムな提供を強化し、資金力のあるプレイヤーの競争優位性を高める重要な差別化要因となっています。

# 主要な業界リーダー

* IWG plc (Regus, Spaces)

* WeWork Inc.

* Industrious

* Servcorp Ltd.

* Awfis Space Solutions

# 最近の業界動向

* 2025年1月: CBRE GroupはIndustriousの残りの株式を4億ドルで買収完了し、プラットフォームの評価額を8億ドルとしました。

* 2024年10月: WeWorkはVast Coworking Groupと提携し、資産ライトモデルで米国の郊外75拠点にアクセスしました。

* 2024年6月: Amazonはオフィス復帰のタイムラインを加速するため、サンタクララのWeWorkから141,000平方フィートをリースしました。

* 2024年6月: Mindspace Business Parks REITは、3,320万平方フィートにわたる90.6%のコミット済み稼働率を達成しました。

以上が、共有オフィススペース市場の概要です。

このレポートは、世界のシェアードオフィススペース市場に関する詳細な分析を提供しています。

1. 市場の定義と概要

シェアードオフィススペース、またはコワーキングスペースとは、異なる企業の従業員がオフィス空間を共有する形態を指します。これにより、設備、ユーティリティ、受付、清掃サービス、さらには軽食や荷物受け取りサービスといった共通のインフラを利用することで、コスト削減と利便性を享受できます。この形態は、独立請負業者、リモートワーカー、デジタルノマド、頻繁に出張する人々にとって特に魅力的です。

2. 市場規模と成長予測

世界のシェアードオフィススペース市場は、2025年には1,048.2億米ドルと評価されており、2030年までには1,855.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は12.1%と見込まれており、ハイブリッドワークモデルの急速な普及が主な成長要因となっています。地域別では、アジア太平洋地域が急速な都市化と政策支援を背景に、世界の収益の37.4%を占める最大の市場となっています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ハイブリッドおよび柔軟なワークモデルの採用拡大: 大企業から中小企業(SME)まで、ハイブリッドおよび柔軟なワークモデルの導入が急速に進んでいます。

* グローバルコワーキング事業者の拡大: 新興都市や二次都市へのグローバルコワーキング事業者の進出が活発です。

* スタートアップ、フリーランサー、デジタルノマドからの需要増加: これらの層からの柔軟なオフィススペースに対する需要が高まっています。

* 投資家の関心: シェアードオフィスポートフォリオが回復力のある資産クラスとして投資家の関心を集めています。

* テナントの嗜好の変化: ウェルネス認証、テクノロジー対応、コミュニティ主導型のスペースに対するテナントの選好が高まっています。

4. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 高い運営費と内装費: 事業者にとって高い運営費と内装費が収益性を圧迫しています。

* 成熟市場における供給過剰のリスク: 成熟した市場では供給過剰のリスクがあり、価格競争を引き起こす可能性があります。

* 経済の変動: 経済の変動が中小企業やスタートアップの入居安定性に影響を与えることがあります。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なカテゴリで分析しています。

* タイプ別: コワーキングスペース、サービスオフィス/エグゼクティブスイート、その他(ハイブリッド、バーチャルオフィス)。

* セクター別: 情報技術(ITおよびITES)、BFSI(銀行、金融サービス、保険)、ビジネスコンサルティング&プロフェッショナルサービス、その他のサービス(小売、ライフサイエンス、エネルギー、法務サービス)。

* エンドユース別: フリーランサー、企業、スタートアップおよびその他。

* 地域別: 北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米。

6. 競争環境と主要企業

市場は競争が激しく、IWG(Regus, Spaces)、WeWork Inc.、Industrious、Servcorp Ltd.、Awfis Space Solutions、Smartworks、Ucommune International、JustCo、Convene、Knotel、Impact Hub、Office Evolution、Serendipity Labs、Expansive、CommonGrounds Workplace、The Executive Centre、Bizspace、Workbar、WorkSuites、Office Partners 360などの主要企業が市場を形成しています。これらの企業は、ネットワーク規模、パートナーシップ、技術投資を通じて競争優位性を確立しています。

7. 企業の柔軟なオフィス利用動機

企業が柔軟なオフィススペースに移行する主な理由は、変動費でのリース、人材の定着、長期的な負債を伴わない迅速な地理的展開を可能にすることにあります。

8. 将来展望と機会

今後5年間は、アセットライトな事業拡大、ウェルネス認証を受けたスペースの提供、異業種間のクライアント多様化が成長軌道を導く主要なトレンドとなるでしょう。市場は、これらの変化に対応し、新たな機会を創出していくことが期待されます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 企業や中小企業におけるハイブリッド型および柔軟な勤務モデルの急速な採用

- 4.2.2 世界的なコワーキングスペース運営会社の新興都市および二次都市への拡大

- 4.2.3 スタートアップ、フリーランサー、デジタルノマドからの需要の増加

- 4.2.4 共有オフィスポートフォリオを回復力のある資産クラスと見なす投資家の関心

- 4.2.5 ウェルネス認証、テクノロジー対応、コミュニティ主導型スペースに対するテナントの嗜好の高まり

-

4.3 市場の阻害要因

- 4.3.1 高い運営費と内装費が運営会社の収益性を低下させる

- 4.3.2 成熟市場における供給過剰のリスクが価格圧力につながる

- 4.3.3 経済の変動が中小企業やスタートアップの入居安定性に影響を与える

-

4.4 バリュー/サプライチェーン分析

- 4.4.1 概要

- 4.4.2 不動産開発業者および資産所有者 – 主要な定量的および定性的洞察

- 4.4.3 ワークスペース設計およびテクノロジーコンサルタント – 主要な定量的および定性的洞察

- 4.4.4 モジュラー家具およびスマートオフィスソリューションプロバイダー – 主要な定量的および定性的洞察

- 4.5 業界における政府規制とイニシアチブ

- 4.6 共有オフィススペース不動産市場における技術革新

- 4.7 主要なオフィス不動産業界指標(供給、賃料、価格、入居率/空室率(%))に関する洞察

- 4.8 リモートワークがスペース需要に与える影響

-

4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測(USD価値)

-

5.1 種類別

- 5.1.1 コワーキングスペース

- 5.1.2 サービスオフィス / エグゼクティブスイート

- 5.1.3 その他(ハイブリッド、バーチャルオフィス)

-

5.2 分野別

- 5.2.1 情報技術(ITおよびITES)

- 5.2.2 BFSI(銀行、金融サービス、保険)

- 5.2.3 ビジネスコンサルティング&プロフェッショナルサービス

- 5.2.4 その他のサービス(小売、ライフサイエンス、エネルギー、法務サービス)

-

5.3 用途別

- 5.3.1 フリーランサー

- 5.3.2 企業

- 5.3.3 スタートアップおよびその他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ヨーロッパのその他の地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 サウジアラビア

- 5.4.4.2 アラブ首長国連邦

- 5.4.4.3 中東およびアフリカのその他の地域

- 5.4.5 アジア太平洋

- 5.4.5.1 中国

- 5.4.5.2 インド

- 5.4.5.3 日本

- 5.4.5.4 韓国

- 5.4.5.5 オーストラリア

- 5.4.5.6 インドネシア

- 5.4.5.7 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

-

6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)}

- 6.3.1 IWG plc (Regus, Spaces)

- 6.3.2 WeWork Inc.

- 6.3.3 Industrious

- 6.3.4 Servcorp Ltd.

- 6.3.5 Awfis Space Solutions

- 6.3.6 Smartworks

- 6.3.7 Ucommune International

- 6.3.8 JustCo

- 6.3.9 Convene

- 6.3.10 Knotel

- 6.3.11 Impact Hub

- 6.3.12 Office Evolution

- 6.3.13 Serendipity Labs

- 6.3.14 Expansive (-旧 Novel Coworking)

- 6.3.15 CommonGrounds Workplace

- 6.3.16 The Executive Centre

- 6.3.17 Bizspace

- 6.3.18 Workbar

- 6.3.19 WorkSuites

- 6.3.20 Office Partners 360

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シェアオフィスとは、複数の企業や個人がオフィススペースを共有する形態を指します。一般的に、デスク、会議室、インターネット環境、複合機などの設備や、受付サービスといったインフラを共有することで、個別にオフィスを構えるよりも低コストで、かつ柔軟に利用できる点が大きな特徴です。単に場所を共有するだけでなく、利用者間の交流や新たなビジネス機会の創出を促すコミュニティ形成の場としての側面も持ち合わせています。

シェアオフィスには、その機能や提供形態によっていくつかの種類があります。まず、「コワーキングスペース」は、オープンな共有空間が中心で、利用者同士の交流やコラボレーションを重視した形態です。フリーランスやスタートアップ企業が多く利用し、イベント開催などを通じてコミュニティ形成を積極的に行っています。次に、「サービスオフィス」は、個室のオフィススペースが中心で、受付サービス、電話応対、郵便物転送、会議室利用などのサービスが充実しているのが特徴です。企業の支店やプロジェクトオフィス、あるいはセキュリティを重視する企業に選ばれることが多いです。「レンタルオフィス」は、サービスオフィスと似ていますが、よりシンプルな個室貸しに特化しており、サービス内容が限定的な場合が多いです。また、「バーチャルオフィス」は、物理的なオフィススペースは提供せず、事業用の住所、電話番号、郵便物転送サービスなどを提供する形態です。初期費用を抑えたい個人事業主や、自宅をオフィスにしたくない企業に利用されています。さらに、大企業が従業員のリモートワーク拠点や地方での活動拠点として利用する「サテライトオフィス」も、シェアオフィスの一種として位置づけられることがあります。

シェアオフィスは、多様な働き方やビジネスニーズに対応するため、幅広い層に利用されています。スタートアップ企業やベンチャー企業にとっては、初期投資を大幅に抑えながら、必要な時にオフィススペースを拡張・縮小できる柔軟性が大きなメリットです。また、他の利用者との交流を通じて、新たなビジネスパートナーやアイデアを得る機会にも恵まれます。フリーランスや個人事業主にとっては、自宅以外の集中できる作業環境を確保できるだけでなく、孤独感の解消や、来客対応時にプロフェッショナルな印象を与える場所として活用できます。大企業においては、従業員の通勤負担軽減や、地方での事業展開、災害時の事業継続計画(BCP)対策として、サテライトオフィスや分散型オフィスとしてシェアオフィスを利用するケースが増えています。これにより、従業員のワークライフバランスの向上や、生産性の向上にも寄与しています。短期的なプロジェクトやイベント開催時の一時的なオフィスとしても利用され、必要な期間だけスペースを確保できる利便性も評価されています。総じて、コスト削減、柔軟な働き方の実現、生産性向上、ネットワーキング機会の創出、そしてプロフェッショナルなビジネス環境の提供が、シェアオフィスの主なメリットと言えるでしょう。

シェアオフィスの運営と利用を支えるために、様々な技術が活用されています。まず、セキュリティと利便性を両立させる「スマートロック」や「入退室管理システム」は不可欠です。スマートフォンアプリやICカードで簡単に解錠でき、利用履歴も管理されます。高速で安定した「インターネット環境(Wi-Fi)」は、ビジネスの生命線であり、多くのシェアオフィスで高品質な回線が提供されています。会議室やデスクの利用を効率化する「予約システム」も重要です。オンラインで空き状況を確認し、簡単に予約・キャンセルができるため、利用者の利便性が向上します。利用者間のコミュニケーションや、リモートでの会議を円滑にするために、「オンラインコミュニケーションツール(例:Slack, Zoom)」や「Web会議システム」も広く導入されています。さらに、空調や照明の自動制御、利用状況のデータ収集を行う「IoTデバイス」は、快適な環境を提供しつつ、運営の効率化やコスト削減に貢献しています。ファイル共有や共同作業を可能にする「クラウドサービス」も、シェアオフィス利用者にとって重要なツールとなっています。

シェアオフィス市場の拡大は、近年の社会情勢や働き方の変化と密接に関連しています。最も大きな要因の一つは、「働き方の多様化」です。フリーランス人口の増加、副業の解禁、そしてリモートワークの普及により、従来の固定的なオフィスに縛られない働き方が一般化しました。特に、2020年以降の「COVID-19パンデミック」は、リモートワークへの移行を加速させ、企業のオフィス戦略を大きく見直すきっかけとなりました。多くの企業が、全従業員が出社する前提のオフィスから、出社とリモートワークを組み合わせたハイブリッドワークへとシフトし、その中でシェアオフィスが柔軟な拠点として注目を集めました。また、都市部における「不動産コストの高騰」も、シェアオフィス需要を後押ししています。初期投資やランニングコストを抑えたい企業や個人にとって、シェアオフィスは魅力的な選択肢です。企業の「BCP(事業継続計画)対策」としても、本社機能の分散や、災害時にも業務を継続できる拠点の確保という観点から、シェアオフィスの利用が進んでいます。さらに、従業員の「ワークライフバランス」を重視する企業が増え、自宅近くや通勤経路上のシェアオフィスを利用することで、通勤負担を軽減し、生産性向上を図る動きも活発化しています。

シェアオフィス市場は、今後も進化を続け、多様なニーズに応えていくと予想されます。「ハイブリッドワークの定着」は、シェアオフィスの役割をさらに重要にするでしょう。企業は、本社オフィス、自宅、そしてシェアオフィスを組み合わせた最適な働き方を模索し、シェアオフィスは従業員が自由に選択できる「第三のワークプレイス」としての地位を確立していくと考えられます。今後は、「専門特化型シェアオフィス」の増加も予想されます。例えば、特定の業界(IT、クリエイティブ、医療など)に特化した施設や、女性専用、子育て中の親向けなど、特定のターゲット層に合わせたサービスや設備を提供するシェアオフィスが登場するでしょう。「AIやIoTのさらなる活用」により、利用者の行動パターンを分析し、最適なデスク配置や空調管理、パーソナライズされたサービス提供が可能になるなど、より快適で効率的なオフィス環境が実現されると期待されます。また、「サステナビリティ」への意識の高まりから、環境に配慮した設計や運営、地域コミュニティとの連携を強化するシェアオフィスも増えていくでしょう。グローバル化の進展に伴い、国内外の拠点を持つ企業向けに、世界各地のシェアオフィスをシームレスに利用できる「グローバルネットワーク」の構築も進むと考えられます。利用者の「ウェルネス(心身の健康)」を重視し、リフレッシュスペースやフィットネス設備、健康的な食事を提供するなど、働く人の心身の健康をサポートする機能も強化されていく可能性があります。シェアオフィスは単なる作業場所ではなく、多様な働き方を支え、新たな価値を創造するプラットフォームとしての役割を一層強めていくことでしょう。