単回使用医療機器再処理市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

単回使用医療機器再処理市場レポートは、製品タイプ(心血管カテーテル、電気生理学カテーテルなど)、サービスプロバイダー(第三者/商業再処理業者、院内/病院再処理部門など)、用途(循環器科など)、エンドユーザー(病院・手術センターなど)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

使い捨て医療機器再処理市場の概要:成長トレンドと2030年までの予測

はじめに

使い捨て医療機器再処理市場は、世界のヘルスケアシステムにおけるコスト削減と持続可能性への高まる需要に応える重要な分野です。本レポートは、2025年から2030年までの市場規模、成長トレンド、主要な推進要因と抑制要因、および製品タイプ、サービスプロバイダー、用途、エンドユーザー、地域別の詳細なセグメント分析を提供します。

市場規模と予測

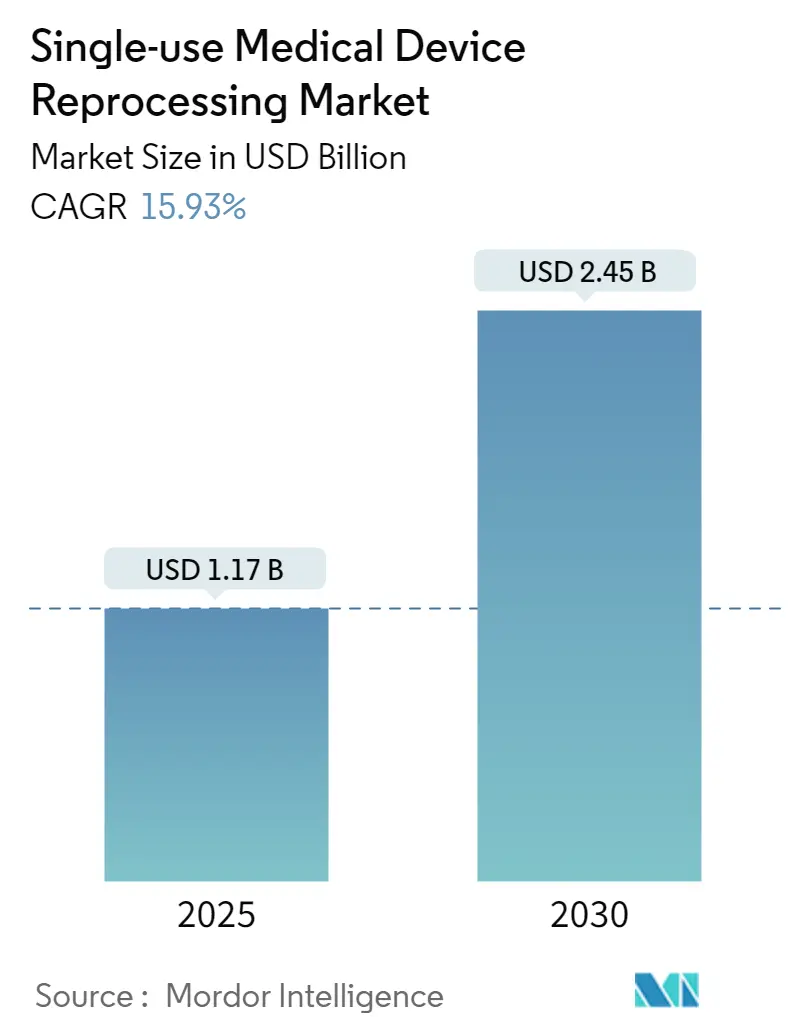

この市場は、2025年には11.7億米ドルの評価額に達し、2030年には24.5億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は15.93%と非常に高い成長が見込まれています。市場の集中度は低く、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 病院におけるコスト削減圧力(CAGRへの影響:+4.2%): 病院の運営マージンが縮小する中、再処理はサプライチェーン戦略において不可欠な要素となっています。OEMの新品と比較して40~60%の機器レベルでのコスト削減が可能であり、インフレや償還の逆風に直面する中で、病院の調達チームは再処理を利益維持のための重要な手段と見なしています。特に北米とヨーロッパで顕著な影響が見られ、中期的な影響が予測されます。

2. 再処理済み使い捨て機器(SUDs)に対する規制当局の承認と認可(CAGRへの影響:+3.8%): 米国食品医薬品局(FDA)が2024年5月に発表した「再製造」に関する最終ガイダンスは、再処理の法的曖昧さを解消し、コンプライアンスの不確実性を低減しました。気化過酸化水素滅菌の普及も、再処理が安全と見なされる機器の範囲を広げました。日本でも使い捨て機器の再製造がQMS条例に組み込まれるなど、規制の明確化が市場拡大を後押ししています。主に北米とEUで影響が大きく、アジア太平洋地域にも拡大し、長期的な影響が期待されます。

3. 持続可能性と廃棄物削減の義務化(CAGRへの影響:+2.9%): EUや英国の国民保健システムでは、再処理が埋立地への廃棄物削減と炭素排出量削減目標達成のためのコンプライアンス手段として扱われています。米国では70%以上の病院が手術室の廃棄物プログラムを実施しており、再処理が埋立地回避に最も大きく貢献しています。再処理されたユニットごとに40%の排出量削減が可能であり、医療機関のScope-3プロファイルを改善します。EUが先行し、北米が追随、アジア太平洋地域が台頭しており、長期的な影響が見込まれます。

4. Scope-3排出量と調達を結びつけるESG報告(CAGRへの影響:+2.1%): 格付け機関や投資家は、病院のScope-3開示を厳しく監視し、サプライチェーンの排出量を大規模システムの資本コストと結びつけています。再処理業者が提供する独自の炭素計算ツールは、機器ごとのCO₂削減量を定量化し、調達チームが持続可能性のプレミアムを評価することを可能にしています。主に先進国のグローバル企業市場で影響が集中しており、中期的な影響が予測されます。

5. OEMの制限的契約に対する独占禁止法上の判決(CAGRへの影響:+1.8%): ジョンソン・エンド・ジョンソンが2025年に独占禁止法違反で4億4200万ドルの罰金を命じられたことは、再処理の採用に対するOEMの組織的な抵抗を示しています。このような判決は、OEMによる制限的な契約慣行を抑制し、再処理市場へのアクセスを改善します。主に北米で影響が大きく、EUにも波及する可能性があり、短期的な影響が予測されます。

6. パンデミック後のサプライチェーンの回復力(CAGRへの影響:+1.5%): パンデミック時のPPE不足を経験した後、病院はサプライチェーンの回復力を高めるために再処理を検討しています。再処理は、単一サプライヤーへの依存を減らし、機器の入手可能性を向上させることで、将来の供給途絶リスクを軽減します。世界的に影響があり、戦略的備蓄地域で特に重視され、中期的な影響が予測されます。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. OEMによるロビー活動と制限的なラベリング慣行(CAGRへの影響:-2.8%): ジョンソン・エンド・ジョンソンの独占禁止法違反の敗訴にもかかわらず、OEMは「単回使用」ラベルを利用して法的不確実性を生み出し、特に規制監視が未熟な新興市場で再処理の採用を妨げています。OEMが資金提供する業界団体は、機器の適格リスト拡大に反対するロビー活動を行い、腹腔鏡器具のような高容量カテゴリーでの臨床導入を遅らせています。これにより、短期的にCAGRが約3%ポイント低下すると予想されます。世界的に影響があり、OEMの存在感が強い市場で集中し、中期的な影響が予測されます。

2. 複数回の再利用に対する機器設計の限界(CAGRへの影響:-1.9%): 一部の医療機器は、その複雑な設計や材料の特性上、複数回の再処理に適さない場合があります。これは、再処理可能な機器の範囲を制限し、市場の潜在的な成長を抑制します。技術依存性が高く、地理的特定性よりも技術的な課題であり、長期的な影響が予測されます。

3. EU医療機器規則(MDR)第17条による国境を越えた市場の分断(CAGRへの影響:-1.4%): EUの医療機器規則(MDR)第17条は、各加盟国が再処理を制限または禁止する権限を保持しているため、欧州の再処理市場を分断し、コンプライアンスコストを増加させています。これにより、汎欧州的な再処理戦略が複雑化し、投資の不確実性が生じています。主に欧州連合で影響があり、長期的な影響が予測されます。

4. AIを活用したトレーサビリティによる再処理失敗の露呈(CAGRへの影響:-0.8%): AIを活用したトレーサビリティプラットフォームは、再処理プロセスの透明性を高める一方で、再処理の失敗や品質問題が露呈するリスクも伴います。これにより、一部の医療機関や患者の信頼が損なわれる可能性があります。先進的なヘルスケアITインフラを持つ先進国市場で影響があり、短期的な影響が予測されます。

セグメント分析

* 製品タイプ別:

* 心血管カテーテルが2024年に市場シェアの37.56%を占め、臨床的同等性研究と標準化された滅菌ワークフローに支えられ、市場を牽引しています。

* 電気生理学カテーテルは、VARIPULSEやSphere-9システムなどのFDA承認により、2030年まで16.09%の最速CAGRで成長すると予測されています。

* 腹腔鏡器具はロボット手術の規模拡大から恩恵を受けていますが、複雑な形状のため、大規模な商業再処理業者での自動洗浄トンネルが必要です。

* 消化器内視鏡の成長は、ULTRA GI過酸化水素ガスプラズマサイクルなどの滅菌技術の進歩にかかっています。

* サービスプロバイダー別:

* サードパーティ/商業再処理業者が2024年に市場シェアの84.45%を占め、滅菌、検証、ロジスティクスにおける規模の優位性を反映しています。このセグメントは2025年から2030年にかけて16.37%のCAGRで拡大すると予測されています。

* 病院が内部プログラムを評価する際、滅菌器、トレーサビリティソフトウェア、品質テストへの設備投資が500万米ドルを超える場合があり、アウトソーシングが費用対効果の高い選択肢となります。

* 用途別:

* 心臓病学が2024年に市場シェアの40.73%を占め、再処理カテーテルの安全性に関する長年の臨床研究に裏打ちされています。

* 消化器病学は、デュオデノスコープ向けの気化過酸化水素滅菌サイクルが新たに検証されたことで、感染制御の障壁が取り除かれ、16.66%の最も高いCAGRが予測されています。

* 泌尿器科用途は、使い捨て尿管鏡の採用増加により恩恵を受けており、2027年にルーメン洗浄ロボットが商業化されれば、二次再利用サイクルへの需要が高まるでしょう。

* エンドユーザー別:

* 病院および外科センターが2024年の需要の64.32%を占めましたが、成長率は市場全体を下回っています。

* 対照的に、外来手術センター(ASC)は、サービス料移行と投資家所有のASCチェーンが機器費用ラインでの迅速な回収を優先するため、2030年まで16.95%のCAGRを記録すると予測されています。

* ASCとクリニックを合わせたセグメントは、今後5年間で使い捨て医療機器再処理市場の増分収益の38%を占めると予想されています。

地域分析

* 北米は2024年の収益の43.53%を占め、FDAガイダンスの明確性、独占禁止法執行、発達したサードパーティネットワークに支えられています。米国の市場は、再処理をESGの主要業績評価指標と連携させる病院の持続可能性憲章からも恩恵を受けています。

* アジア太平洋地域は、日本のQMS規則の調和と中国の病院近代化プログラムに牽引され、2030年まで17.25%のCAGRを記録する見込みです。インドのAyushman Bharatスキームは保険適用範囲を拡大し、公立病院に固定予算をやりくりすることを強いるため、2026年以降の調達入札で再処理の重要性が高まります。

* ヨーロッパの見通しは、EU医療機器規則(MDR)第17条による加盟国間の再処理規則の相違が、国境を越えた事業者にとってコンプライアンスコストを最大25%増加させるため、抑制されています。ドイツがCE再処理の禁止を検討していることは、年間9000万ドルの収益を失う可能性があり、規制の不安定性を示しています。しかし、英国は2045年までに避けられる使い捨て医療製品の排除を正式に目標としており、再処理を主要なコンプライアンスメカニズムとして位置付けています。

競争環境と主要企業

使い捨て医療機器再処理市場は適度に断片化されていますが、ISO品質コンプライアンスと高度な滅菌投資が参入障壁を高めるにつれて、規模主導の統合が加速しています。

* StrykerのSustainability Solutions部門は、2023年に3,000以上の米国病院にサービスを提供し、AIを活用した追跡ダッシュボードを活用して2億3800万ドルの顧客節約を実現しました。

* MedlineによるEcolabの外科ソリューションポートフォリオの2024年の買収は、元の製造から再処理までのエンドツーエンドのロジスティクス管理を統合し、バンドル調達を求める病院との交渉力を強化しました。

* Innovative Healthは、ジョンソン・エンド・ジョンソンに対する独占禁止法訴訟で勝利し、OEMがサポートを差し控える場合の市場アクセス課題への道筋を確立しました。

* 主要企業には、Stryker Corporation、Medline Industries Inc.、Innovative Health、Johnson & Johnson (Sterilmed Inc.)、Arjoなどが挙げられます。

最近の業界動向

* 2025年6月:ジョンソン・エンド・ジョンソン・メドテックは、再処理カテーテルを使用する病院への臨床サポート差し控えに関連する独占禁止法違反で、4億4200万ドルの支払いを命じられました。

* 2022年6月:医療機器再処理業者協会は、「使い捨て医療機器再処理および再製造に関するグローバル規制基準」を発表し、世界中の病院や医療システムがこれらの利益を享受するための初のロードマップを提供しました。

結論

使い捨て医療機器再処理市場は、コスト削減、持続可能性へのコミットメント、および規制の明確化によって力強い成長を遂げています。OEMの抵抗や規制の断片化といった課題は残るものの、技術革新とサードパーティ再処理業者の統合が市場の拡大を後押ししています。特にアジア太平洋地域での急速な成長と、外来手術センターでの採用増加が、今後の市場の主要なトレンドとなるでしょう。この市場は、医療費の抑制と環境負荷の低減という二重の目標を達成するための重要なソリューションを提供し続けると期待されます。

本レポートは、使用済み単回使用医療機器(SUD)の再処理市場に関する詳細な分析を提供しています。SUDの再処理とは、使用済みの医療機器を洗浄、消毒、滅菌し、その技術的および機能的な安全性を検査・回復させるプロセスを指します。これにより、病院は患者ケアの質を維持しつつ、大幅なコスト削減を実現することが可能となります。

市場は、2025年の11.7億米ドルから2030年には24.5億米ドルに達すると予測されており、年平均成長率(CAGR)は15.93%と高い伸びが期待されています。製品タイプ別では、心血管カテーテルが長年の臨床的検証に裏打ちされ、37.56%の収益シェアを占め、市場を牽引しています。また、エンドユーザー別では、利益管理を優先し、ガバナンスが合理化されている外来手術センター(ASC)が、2030年までに16.95%のCAGRで最も速いペースで再処理の導入を進めています。

市場成長の主要な推進要因としては、以下の点が挙げられます。

* 病院におけるコスト抑制圧力の増大。

* 再処理されたSUDに対する規制当局の承認および認可の増加。

* 持続可能性と廃棄物削減に関する義務(特にESG報告におけるスコープ3排出量と調達の関連付け)。スコープ3の炭素排出量報告義務や埋立廃棄物削減の義務化は、再処理をコンプライアンス遵守の道筋として位置づけ、機器レベルでのコスト削減も生み出しています。

* OEM(Original Equipment Manufacturer)による制限的な契約を抑制する独占禁止法関連の判決(例:2025年のジョンソン・エンド・ジョンソンに対する4.42億米ドルの罰金判決は、OEMの契約制限を緩和し、独立系プロバイダーによるカテーテル再処理の機会を拡大しました)。

* パンデミック時のPPE(個人用保護具)不足を経験した後のサプライチェーンのレジリエンス(回復力)強化の必要性。

一方で、市場の成長を阻害する要因も存在します。

* OEMによるロビー活動や制限的なラベリング慣行。

* 複数回の再利用を制限する機器設計上の限界。

* EU医療機器規則(MDR)第17条による国境を越えた市場の分断。

* AIを活用したトレーサビリティが再処理の不具合を露呈させる可能性。

本レポートでは、市場を多角的に分析しています。

* 製品タイプ別: 心血管カテーテル、電気生理学カテーテル、腹腔鏡器具、消化器デバイス、整形外科用体外固定具、一般外科器具など。

* サービスプロバイダー別: 第三者/商業再処理業者、院内/病院再処理部門。

* 用途別: 循環器科、消化器科、整形外科、泌尿器科、一般外科。

* エンドユーザー別: 病院・手術センター、外来手術センター、専門クリニック・カテーテル検査室、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、南米、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカの主要地域および17カ国にわたる詳細な分析が含まれています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(Stryker、SterilMed、Medline ReNewalなど20社)が提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 病院におけるコスト抑制圧力

- 4.2.2 再処理SUDsに対する規制当局の承認と認可

- 4.2.3 持続可能性と廃棄物削減の義務化

- 4.2.4 スコープ3排出量を調達に結びつけるESG報告

- 4.2.5 OEMの制限的契約を抑制する独占禁止法判決

- 4.2.6 パンデミック後のPPE不足におけるサプライチェーンの回復力

- 4.3 市場の阻害要因

- 4.3.1 OEMのロビー活動と制限的な表示慣行

- 4.3.2 複数回の再利用サイクルに対するデバイス設計の限界

- 4.3.3 EU MDR第17条による国境を越えた分断

- 4.3.4 AIを活用したトレーサビリティによる再処理の失敗の露呈

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 製品タイプ別(金額、米ドル)

- 5.1.1 心血管カテーテル

- 5.1.2 電気生理学カテーテル

- 5.1.3 腹腔鏡器具

- 5.1.4 消化器デバイス

- 5.1.5 整形外科用体外固定具

- 5.1.6 一般外科器具

- 5.2 サービスプロバイダー別(金額、米ドル)

- 5.2.1 第三者/商業再処理業者

- 5.2.2 院内/病院再処理ユニット

- 5.3 用途別(金額、米ドル)

- 5.3.1 循環器科

- 5.3.2 消化器科

- 5.3.3 整形外科

- 5.3.4 泌尿器科

- 5.3.5 一般外科

- 5.4 エンドユーザー別(金額、米ドル)

- 5.4.1 病院&外科センター

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック&カテーテル検査室

- 5.4.4 学術&研究機関

- 5.5 地域別(金額、米ドル)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 サウジアラビア

- 5.5.5.3 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ストライカー

- 6.3.2 ステリルメッド(ジョンソン・エンド・ジョンソン)

- 6.3.3 メドライン・リニューアル

- 6.3.4 イノベーティブ・ヘルス

- 6.3.5 ノースイースト・サイエンティフィック

- 6.3.6 バンガードAG

- 6.3.7 カーディナル・ヘルス

- 6.3.8 リニュー・メディカル

- 6.3.9 ハイジア・ヘルス・サービス

- 6.3.10 ミッドウェスト・リプロセシング・センター

- 6.3.11 センチュリオン・メディカル・プロダクツ

- 6.3.12 アルジョ

- 6.3.13 ステリメッド・インク

- 6.3.14 バスキュラー・ソリューションズ

- 6.3.15 シュアテック・メディカル

- 6.3.16 メドトロニック(カテーテル検査室再処理)

- 6.3.17 ベクトン・ディッキンソン(トレイ返却プログラム)

- 6.3.18 シーメンス・ヘルシニアーズ(エコサイクル・サービス)

- 6.3.19 フィリップス

- 6.3.20 レストア・メディカル・ソリューションズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

単回使用医療機器再処理とは、本来一度の使用で廃棄されることを前提に設計・製造された医療機器を、適切な工程を経て再び安全に使用可能な状態に戻す行為を指します。この「単回使用医療機器(Single-Use Medical Devices, SUDs)」は、感染リスクの低減や操作の簡便性から広く普及していますが、その一方で医療費の高騰や医療廃棄物の増加という課題も生み出しています。再処理は、これらの課題に対する有効な解決策の一つとして、世界的に注目を集めています。

まず、定義について詳しく見ていきましょう。単回使用医療機器の再処理は、使用済みの機器を回収し、徹底的な洗浄、消毒、滅菌、そして機能検査、包装といった一連のプロセスを経て、新品と同等またはそれに準ずる安全性と有効性を確保した上で、再度医療現場で利用できるようにするものです。この行為は、単なる使い回しとは異なり、高度な技術と厳格な品質管理体制のもとで行われる専門的なプロセスです。再処理の主な目的は、医療費の削減、医療廃棄物の削減、そして資源の有効活用であり、これらを通じて持続可能な医療システムの構築に貢献することを目指しています。

次に、再処理の対象となる機器の種類と方法についてです。再処理の対象となる単回使用医療機器は多岐にわたりますが、特に高価で複雑な構造を持つものが中心となります。具体的には、心臓カテーテル、電気生理学的カテーテル、内視鏡用生検鉗子やスネア、電気メス用電極、ドリルビット、バルーンカテーテル、ガイドワイヤーなどが挙げられます。これらの機器は、その構造や素材の特性に応じて、最適な再処理方法が選択されます。再処理の主要な工程としては、まず血液や体液、組織片などの有機物汚染を完全に除去するための「洗浄」があります。これには手洗い、超音波洗浄、自動洗浄装置などが用いられ、微細な隙間やルーメン内部まで徹底的に清浄化されます。次に、病原微生物を不活化する「消毒」が行われ、さらに全ての微生物を殺滅する「滅菌」が施されます。滅菌方法には、高圧蒸気滅菌、エチレンオキサイドガス滅菌、過酸化水素ガスプラズマ滅菌などがあり、機器の耐熱性や素材に応じて適切な方法が選ばれます。これらの工程の後には、機器が本来の性能を維持しているかを確認するための「機能検査」が厳密に行われ、最後に滅菌状態を維持するための「包装」が施されて、再利用可能な状態となります。

再処理の用途と目的は、主に三つの側面に集約されます。第一に「医療費の削減」です。高価な単回使用医療機器を複数回利用することで、医療機関の購入コストを大幅に抑制し、ひいては患者負担の軽減にも繋がります。これは、医療財政が逼迫する現代において、非常に重要なメリットです。第二に「医療廃棄物の削減」です。使用済みの単回使用医療機器は感染性廃棄物として処理されるため、その量が減ることは、廃棄物処理にかかるコストの削減だけでなく、環境負荷の低減にも貢献します。第三に「資源の有効活用」です。貴重な医療資源を繰り返し利用することは、持続可能な医療システムを構築する上で不可欠な要素であり、資源の枯渇問題への対応としても意義があります。

関連技術としては、再処理の安全性と有効性を担保するための様々な技術が発展しています。高度な洗浄技術は、複雑な内部構造を持つ機器の微細な汚れを確実に除去するために不可欠であり、超音波洗浄やジェット洗浄、酵素洗浄剤などが用いられます。高性能な消毒・滅菌技術は、機器の素材を傷めることなく、確実に微生物を不活化・殺滅するために重要です。特に熱に弱い機器には、過酸化水素ガスプラズマ滅菌やエチレンオキサイドガス滅菌といった低温滅菌技術が不可欠です。また、再処理後の機器の安全性と性能を保証するための「機能検査・品質管理技術」も極めて重要ですし、電気的特性、機械的強度、リークテストなど、多岐にわたる精密な検査が行われます。さらに、各機器の再処理履歴、使用回数、滅菌ロットなどを追跡管理する「トレーサビリティシステム」は、問題発生時の原因究明やリコール対応を可能にし、再処理品の信頼性を高める上で欠かせません。再処理に耐えうる素材の開発や、再処理による素材劣化を評価する「材料科学」も、この分野の発展を支える基盤技術です。

市場背景については、各国で異なる規制の動向が大きな影響を与えています。米国では、食品医薬品局(FDA)が再処理業者を「製造業者」とみなし、新品の医療機器と同様に厳格な承認プロセス(510(k)承認など)を課しています。これにより、専門の再処理業者が市場を形成し、一定の成熟度を達成しています。欧州では、医療機器規則(MDR)により、再処理に関する要件が強化され、より高い安全基準が求められるようになりました。一方、日本では、2017年の薬機法改正により、単回使用医療機器の「再製造販売」が制度化されました。これにより、厚生労働大臣の登録を受けた再製造販売業者が、承認された特定の単回使用医療機器を再処理し、販売することが可能になりました。しかし、対象となる機器は限定的であり、市場はまだ発展途上にあります。再処理市場の課題としては、最も重要なのが「安全性への懸念」です。感染リスクや機能不全のリスクをいかに排除し、新品と同等の安全性を保証するかが常に問われます。また、再処理品の安全性に問題があった場合の「法的責任の所在」も重要な論点です。SUDsメーカーが再処理を推奨しないケースが多く、再処理に適した設計になっていない機器も存在します。さらに、高度な再処理にはコストがかかるため、新品との価格差が小さくなると、再処理の経済的メリットが薄れるという「コストと品質のバランス」も課題です。しかし、医療費抑制の必要性、環境意識の高まり、そして技術の進歩による再処理の安全性・信頼性の向上といった要因が、市場の成長を後押ししています。

今後の展望としては、単回使用医療機器再処理は、持続可能な医療システムを構築する上でますますその重要性を増していくと考えられます。まず、各国での規制がより明確化され、国際的な基準が確立されることで、市場の透明性と信頼性が向上し、再処理品の普及が加速するでしょう。安全性・有効性が確立された上で、再処理可能なSUDsの種類が拡大することも期待されます。特に高価な機器や、環境負荷の大きい機器が重点的に対象となるでしょう。技術革新もこの分野の発展を牽引します。AIやIoTを活用した自動洗浄・検査システムの導入により、再処理プロセスの効率化と品質の均一化が進む可能性があります。また、より低侵襲で効果的な滅菌技術の開発や、再処理を前提としたSUDsの設計(Design for Reprocessing)の普及も進むでしょう。サプライチェーン全体での最適化も重要な課題です。再処理業者と医療機関、SUDsメーカーとの連携が強化され、効率的で安全な再処理プロセスが構築されることが期待されます。これらの進展により、単回使用医療機器再処理は、医療費削減と環境負荷低減の両面から、現代医療における不可欠な要素として、その役割を拡大していくことでしょう。