スマートホーム市場 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートホーム市場レポートは、コンポーネント(家電、アクセス制御、安全・セキュリティ、照明、エネルギー管理、スマートHVAC / 空調制御、コントローラー / ハブ、スマートホームヘルスケア、スマートキッチン)、住宅タイプ(一戸建て、集合住宅)、設置タイプ(新築、リフォーム)、販売チャネル(オンライン、オフライン)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートホーム市場の概要

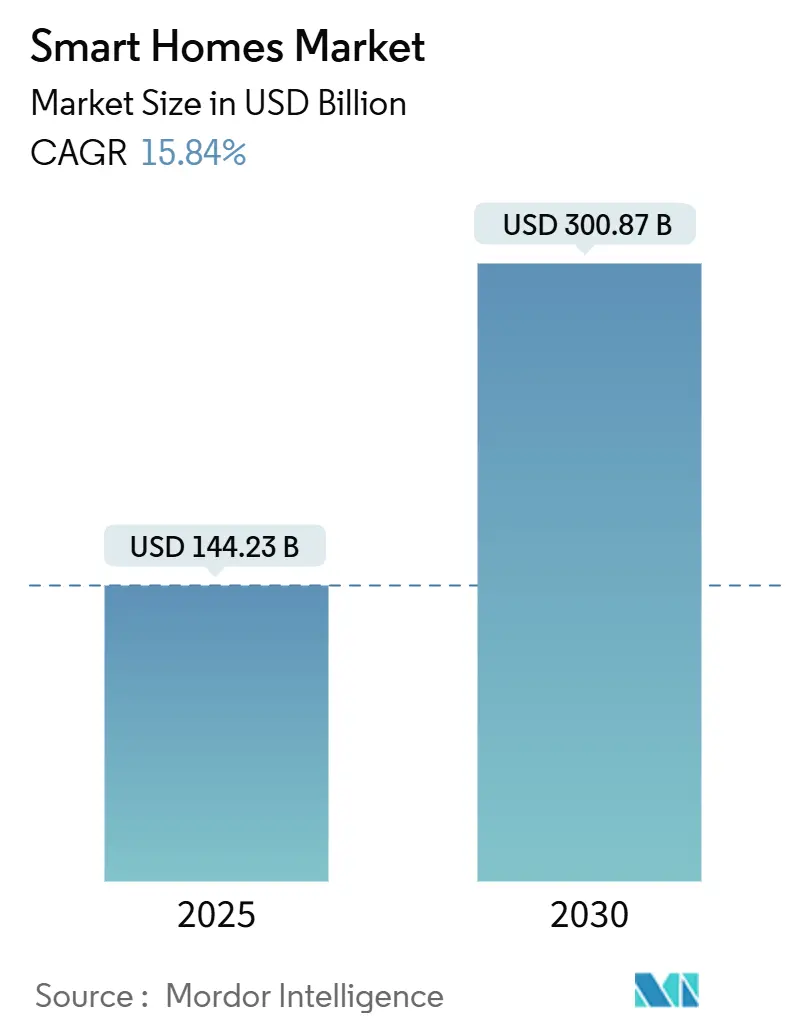

本レポートは、スマートホーム市場の規模、成長、シェア、および2030年までの予測について詳細に分析したものです。対象期間は2019年から2030年で、市場は2025年の1,442億3,000万米ドルから、2030年には3,008億7,000万米ドルに達し、予測期間中の年平均成長率(CAGR)は15.84%と予測されています。この成長は、エネルギーコストの高騰、脱炭素化政策、および技術の融合によって推進されており、コネクテッドリビングがプレミアムな目新しさから住宅の基本的なインフラへと変化していることを示しています。

市場規模と成長の概要

スマートホーム市場は、エネルギーコストのインフレ、脱炭素化政策、および技術の融合により、コネクテッドリビングが住宅の基本的なインフラへと移行する中で、大幅な成長を遂げています。北米は連邦政府のインセンティブに支えられ市場を牽引しており、アジア太平洋地域は都市化とスマートシティプログラムを背景に最速の成長を遂げています。5G、人工知能(AI)、およびMatter相互運用性プロトコルの融合は、コストと複雑さの障壁を低減し、富裕層の初期ユーザーを超えて幅広い層への普及を促進しています。デバイスエコシステムは依然として断片化されていますが、新築住宅へのコネクテッドインフラの導入や、集合住宅運営者によるスマートソリューションの採用が進むことで、プラットフォーム統合が加速しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはアクセス制御、安全、セキュリティがスマートホーム市場シェアの22.1%を占め、市場をリードしました。スマートホームヘルスケアは2030年までに16.2%のCAGRで最も速い拡大が予測されています。

* 住宅タイプ別: 2024年には一戸建て住宅が収益シェアの64.5%を占めましたが、集合住宅は2030年までに16.9%のCAGRで成長すると予測されています。

* 設置タイプ別: 2024年には改修設置がスマートホーム市場規模の58.2%を占めました。新築設置は2025年から2030年の間に17.3%のCAGRを記録すると予想されています。

* 販売チャネル別: 2024年にはオンラインプラットフォームが収益の70.1%を獲得しました。オフラインの体験型小売は2030年までに17.5%のCAGRで成長する見込みです。

* 地域別: 2024年には北米がスマートホーム市場シェアの36.4%を占め、最大の市場となりました。アジア太平洋地域は2030年までに16.5%のCAGRで加速すると予測されています。

グローバルスマートホーム市場のトレンドと洞察

推進要因:

* エネルギー効率の高いスマート家電の需要増加: 電気料金の高騰と気候変動目標により、消費者は消費を最適化し、税額控除の対象となるコネクテッドデバイスに移行しています。米国のインフレ削減法では、対象となるヒートポンプやエネルギー効率の高い制御装置の購入費用の30%が回収可能であり、投資回収期間が大幅に短縮されます。ユーティリティ企業は、グリッドの変動に直面し、デマンドレスポンスイベントに参加するコネクテッド家電の所有者に報酬を支払うことで、キッチンやHVACシステムを分散型エネルギー資産に変えています。

* ブロードバンドと5Gの普及: 高速接続は、信頼性の高いデバイス性能の基盤となります。5G固定無線アクセスはすでに400万以上の米国世帯にサービスを提供し、リアルタイムのセキュリティフィードや音声アシスタントをサポートする光ファイバー級の速度を提供しています。5Gを介したエッジ処理は、安全上重要な機能の遅延を削減し、安価なIoTセンサーの普及を可能にしています。インドやブラジルでのスペクトルオークションが加速するにつれて、新興市場全体でスマートホームのアクセシビリティが拡大すると予想されます。

* 住宅の脱炭素化とエネルギー管理へのインセンティブ: 各国政府は、財政刺激策を気候変動目標と連携させています。米国の住宅エネルギーリベートプログラムは、電化と効率化のアップグレードに88億米ドルを投じ、各世帯に最大14,000米ドルを助成しています。カナダのGreener Homes Initiativeは、コネクテッドヒートポンプや監視システムを優遇する10,000カナダドルの助成金と無利子ローンを提供しています。これらのインセンティブは、早期導入を刺激し、政策の改善に役立つ利用データを生成し、スマートホーム市場を各国のネットゼロロードマップに組み込んでいます。

* 在宅医療(エイジング・イン・プレイス)需要の急増: 人口の高齢化は、目立たない健康モニタリングへの需要を高めています。モーションセンサーは異常を検出し、スマートピルディスペンサーは服薬遵守を記録し、ウェアラブルバイタルは介護者とシームレスに連携します。シンガポールの高齢者向け住宅のパイロットプロジェクトでは、転倒検知AIが数秒以内に緊急サービスに連絡し、入院率を低減しています。音声ファーストのインターフェースは、高齢者の導入を簡素化し、孤立を軽減するソーシャルウェルネス機能をサポートしています。

* Matter相互運用性標準: Matterプロトコルは、異なるメーカーのデバイス間の互換性を高め、ユーザーエクスペリエンスを向上させ、導入の障壁を低減します。

* Z世代の住宅所有者の自動化への支出: 新しい世代の住宅所有者は、スマートホーム技術を積極的に採用しており、市場の成長を後押ししています。

抑制要因:

* 高い初期設置費用と改修費用: 全体的なホームシステムは通常15,000~40,000米ドルかかり、生涯のエネルギー節約にもかかわらず、中所得層の導入には障壁となります。古い住宅では、パネルのアップグレードや配線のやり直しが必要となり、プロジェクト予算が膨らみます。電気およびHVAC業界における熟練労働者の不足もコストを増加させています。

* サイバーセキュリティとデータプライバシーへの懸念: デバイスの普及は、住宅内の攻撃ベクトルを増加させます。FCCサイバートラストマークは、暗号化、ライフサイクルパッチ、認証済みアップデートをカバーする厳格なベースライン保護を導入しています。欧州のGDPRは、デバイスデータに対する明示的な同意を義務付けており、メーカーに処理のローカライズを促しています。調査によると、潜在的な購入者の40%がプライバシーへの懸念を最大の障壁として挙げています。

* デバイスエコシステムの断片化: 異なるブランドのデバイス間のシームレスな統合の欠如は、消費者の導入を妨げる可能性があります。

* 半導体サプライチェーンの変動性: 半導体供給の不安定性は、スマートホームデバイスの生産とコストに影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* コンポーネント別: セキュリティが優勢、ヘルスケアが加速

* アクセス制御、安全、セキュリティは2024年の収益の22.1%を占め、住宅所有者が盗難防止と保険料の節約を優先するため、スマートホーム市場を支えています。スマートロックは生体認証と監査証跡を統合しています。

* スマートホームヘルスケアコンポーネントの市場規模は、慢性疾患管理が住宅に移行するにつれて、16.2%のCAGRで最も速く拡大すると予測されています。音声制御ハブは服薬コーチとしても機能し、コネクテッド聴診器はリアルタイムのバイタルを臨床医にストリーミングします。

* ユーティリティ企業は、自動デマンドレスポンスに対する料金クレジットを提供することで、エネルギー管理システムを活性化させています。

* スマートHVACは、グリッドの状態を通信するAI最適化ヒートポンプを通じて牽引力を増しています。

* コントローラーとハブは、Matter認証によりマルチベンダーペアリングが可能になるため、コモディティ化に直面しています。差別化は、メンテナンスを予測し、快適性アルゴリズムを改善する組み込み分析へと移行しています。

* 新興カテゴリには、AIが食事目標と在庫に合わせたレシピを推奨するスマートキッチンが含まれます。照明は、照明を超えて、概日リズムに合わせたスペクトルやバッテリーなしで動作するエネルギーハーベスティングスイッチへと移行しています。

* 住宅タイプ別: 集合住宅が差を縮める

* 一戸建て住宅は、個々の住宅所有者がデバイスエコシステムを自由に選択し、家全体のパッケージを実装するため、2024年の収益の64.5%を占めました。

* 集合住宅の導入は、資産管理者が高い入居率と運用効率を求めるため、16.9%のCAGRで差を縮めています。スマートロックはユニットの入れ替えを簡素化し、エネルギーダッシュボードはサブメーターデータを公開してテナントの請求透明性を向上させます。テクノロジーを装備したアパートの家賃プレミアムは5~25%に及び、継続的な投資を促しています。

* 設置タイプ別: 新築の勢いが増す

* 改修プロジェクトは、既存の住宅ストックが膨大であり、住宅所有者がデバイスを段階的に導入することが多いため、2024年のスマートホーム市場規模の58.2%を占めました。

* しかし、新築は、全国的な建設業者が構造配線、PoE照明、バッテリー対応ブレーカーボックスを最初から組み込むため、17.3%のCAGRで成長する見込みです。消費者はコネクテッドインフラを将来の転売価値と結びつけており、調査によると、スマート装備の住宅は3~5%高い希望価格を提示しています。

* 販売チャネル別: デジタルファーストの購入が優勢

* オンライン小売は2024年に収益の70.1%を占め、広範な製品レビュー、互換性チェッカー、セルフヘルプコンテンツに対する消費者の好みを反映しています。メーカーは拡張現実を活用して、購入前にデバイスの配置や配線経路を視覚化できるようにしています。

* 実店舗のチェーンは、エネルギー削減イベントや高齢者介護の転倒検知などの統合シーンを実演する認定インストーラーを配置した体験型ショールームへと転換しています。

地域分析

* 北米: 2024年の収益の36.4%を占め、政策インセンティブと広範なブロードバンドカバレッジに支えられています。エネルギー効率の高い改修には最大14,000米ドルが回収可能であり、主流の採用を促進しています。カナダの州プログラムも連邦政府の支援を反映し、コネクテッドヒートポンプや監視ダッシュボードを優先する10,000カナダドルの助成金と無利子ローンを発行しています。

* アジア太平洋: 急速な都市化と政府主導のスマートシティ計画に牽引され、16.5%のCAGRで最も速く成長している地域です。中国のXiaomiのような国内ブランドは、手頃な価格の家全体バンドルを提供し、マスマーケットでの採用を促進しています。インドの光ファイバーと5Gの展開は、対象となる世帯を拡大しています。この地域での製造集中は、部品コストを圧縮し、新興中産階級にとってエントリーレベルのソリューションを手の届くものにし、スマートホーム市場のフットプリントを広げています。

* ヨーロッパ: 厳格なエネルギー指令とプライバシー重視の規制に支えられ、安定した採用を示しています。2022年までにスマートホームの世帯普及率は1億1,200万を超え、2027年までに47%の採用が予測されています。

* 中東およびアフリカ: サウジアラビアのNEOMのような旗艦スマートシティ建設によって、まだ初期段階ながら恩恵を受けています。

* ラテンアメリカ: 接続インフラが成熟し、ブラジルの全国的なスマートメーター展開がコネクテッドリビングに対する消費者の認識を加速させるにつれて、進展しています。

競争環境

競争は、ハードウェアの差別化からスマートホーム市場におけるプラットフォームの定着へと移行しています。Amazon、Google、Appleは、音声、メディア、コマースをバンドルしてユーザーを定着させるエコシステムの引力を発揮しています。伝統的な家電大手は、ソフトウェアの流暢さを求めて買収または提携を進めています。例えば、LGはAthomのHomeyプラットフォームを6,100万米ドルで買収し、50,000種類のデバイスをThinQブランドの下で統合しました。ABBはInSiteエネルギーマネージャーをSamsung SmartThingsに統合し、リアルタイムの負荷制御を提供しています。

Matter v1.3認証は、Apple、Google、Samsungによって共同で認識されるようになり、小規模なOEMの統合コストを削減しますが、同時にAIベースのパーソナライゼーション、診断、サービスレイヤーで競争することを余儀なくします。垂直特化は、防衛可能なニッチを提供します。CarrierとGoogle Cloudの提携は、機械学習モデルをヒートポンプに注入し、天候に関連する負荷変動を予測することで、ユーティリティ企業がグリッド緩和のために集約されたHVACフリートを派遣できるようにします。Generacによるecobeeの買収は、サーモスタットとスタンバイ発電機およびバッテリーストレージを統合し、レジリエンスの価値提案を強化しています。サイバーセキュリティは市場全体の問題であり、デバイスレベルのセキュアエレメントと検証可能なファームウェア認証に投資する企業は、コンプライアンスコストをブランド信頼へと転換することを目指しています。

主要企業:

* ABB Ltd.

* Schneider Electric SE

* Honeywell International Inc.

* Emerson Electric Co.

* Siemens AG

最近の業界動向

* 2025年3月: Carrier Global CorporationとGoogle Cloudは、AIベースのホームエネルギー管理システムを立ち上げるための複数年間の協業を開始しました。

* 2025年2月: Generac Holdingsはecobee Inc.の買収を完了し、サーモスタットとセンサーをインテリジェントホームエネルギープラットフォームに追加しました。

* 2025年2月: GE Appliancesは、SmartHQアプリにAI機能をリリースし、食料品の注文と家電設定に連携したFlavorlyレシピ提案を含めました。

* 2025年2月: ABBとSamsung Electronicsは、ABB InSiteをSmartThingsと統合し、住宅所有者に負荷と再生可能エネルギー源のリアルタイム制御を提供しました。

* 2025年1月: BSH Home Appliancesは、初のMatter対応家電であるBosch 100 Series French Door Bottom Mount冷蔵庫を発表しました。

* 2025年1月: PanasonicはAnthropicと提携し、生成AIを家電製品に組み込み、2025年に音声ファーストの「Umi」コンパニオンを発表しました。

本レポートは、スマートホーム市場に関する詳細な分析を提供しています。

市場定義と調査範囲

Mordor Intelligenceのアナリストによると、グローバルスマートホーム市場は、住宅に導入され、統合されたデジタルインターフェースを通じて制御されるネットワーク接続デバイス、ゲートウェイ、プラットフォーム、およびサブスクリプションサービスから生じる年間総収益として定義されます。これには、アクセス制御センサー、照明、空調、エンターテイメント、エネルギー管理ハードウェア、コンパニオンソフトウェア、およびリモート監視と自動化を可能にするバンドルされたクラウド分析が含まれます。ただし、商業ビルディングオートメーションプロジェクト、公益事業の入札によるスタンドアロンのスマートメーター、および専門的な設置にかかる純粋な人件費は除外されます。

市場規模と成長予測

スマートホーム市場は、2025年には1,442.3億米ドル規模であり、2030年までに3,008.7億米ドルに達すると予測されています。北米が連邦政府のインセンティブと成熟したブロードバンドインフラに牽引され、36.4%の収益シェアで市場をリードしています。最も急速に成長しているコンポーネントはスマートホームヘルスケアであり、高齢化社会における遠隔健康モニタリングの採用増加により、2030年まで年間平均成長率(CAGR)16.2%で成長すると予測されています。

市場の推進要因と阻害要因

市場の主な推進要因としては、エネルギー効率の高いスマート家電への需要増加、ブロードバンドおよび5Gの普及拡大、住宅の脱炭素化とエネルギー管理へのインセンティブ、高齢者の在宅ケアとホームヘルスケア統合の急増、相互運用性標準「Matter」によるエコシステムの加速、そしてGen-Z世代の住宅所有が自動化支出を促進している点が挙げられます。

一方、市場の阻害要因には、高額な初期設置費用と改修費用、サイバーセキュリティとデータプライバシーに関する懸念、デバイスエコシステムの断片化による導入の妨げ、半導体サプライチェーンの変動性が含まれます。

主要なセグメンテーション

市場は、コンポーネント、住宅タイプ、設置タイプ、販売チャネル、地域別に詳細にセグメント化されています。

コンポーネント別では、家電製品(スマートスピーカー、スマートホームシアター、スマート空気清浄機など)、アクセス制御・安全・セキュリティ(スマートアラーム、スマートロック、スマートカメラなど)、照明(スマート照明、スマートランプなど)、エネルギー管理、スマートHVAC/空調制御、コントローラー/ハブ、スマートホームヘルスケア(医療警報システム、スマート血糖モニターなど)、スマートキッチン(スマート冷蔵庫、スマートオーブンなど)といった多岐にわたる製品が含まれます。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカが分析対象となっています。

調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせて実施されました。

一次調査では、チップセットメーカー、eコマース小売業者、ホームオートメーション設置業者、エネルギー効率監査人、標準化団体代表者など、北米、ヨーロッパ、アジア太平洋地域の業界関係者との構造化された議論と迅速な調査が行われ、普及率の仮定、平均販売価格(ASP)の傾向、Matter対応デバイスの展開時期に関する洞察が得られました。

二次調査では、国際エネルギー機関、Eurostat、Connectivity Standards Alliance、米国国勢調査局、IMFなどの信頼性の高い公開情報源に加え、公開企業の財務報告書、投資家向けプレゼンテーション、デバイス出荷開示情報が活用されました。また、D&B HooversやDow Jones Factivaなどの有料ポータル、Questelの税関貿易統計や特許ランドスケープも利用され、データの収集、検証、明確化が行われました。

市場規模の算出と予測には、世界の住宅ストックから始まり、ブロードバンドアクセスと可処分所得層で調整し、地域固有のスマートデバイス普及曲線と検証済みASPを乗じるトップダウンモデルが採用されています。サプライヤーの収益集計とチャネルチェックは、ボトムアップテストとして機能し、ギャップの調整と合計の精緻化に役立てられています。

データ検証は、3つの差異スクリーニング、過去のトレンドの一貫性、競合比較、ベンダー報告収益との整合性を経て、シニアアナリストによる承認を受けています。モデルは12ヶ月ごとに更新され、関税変更や画期的な標準リリースなどの重要なイベントが発生した場合には、中間更新が実施されます。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびABB Ltd、Schneider Electric SE、Honeywell International Inc.、Google LLC、Samsung Electronics Co., Ltd.、Amazon.com, Inc.、Apple Inc.など、主要な28社の企業プロファイルが提供されています。

市場機会と将来展望

レポートでは、市場の機会と将来展望、特に未開拓分野と満たされていないニーズの評価についても言及されています。

重要なポイント

政府の政策は市場の導入に大きな影響を与えており、例えば米国の住宅エネルギーリベート(1世帯あたり最大14,000米ドル)やカナダのGreener Homes助成金プログラムは、初期費用を大幅に削減し、接続デバイスの設置を加速させています。

また、Matter相互運用性標準は、異なるブランドのデバイスがシームレスに通信することを可能にし、エコシステムのロックインを減らし、スマートホーム市場全体での消費者導入を促進する上で重要です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エネルギー効率の高いスマート家電への需要の増加

- 4.2.2 ブロードバンドと5Gの普及の拡大

- 4.2.3 住宅の脱炭素化とエネルギー管理へのインセンティブ

- 4.2.4 在宅介護と在宅医療の統合の急増

- 4.2.5 相互運用性標準(Matter)によるエコシステムの加速

- 4.2.6 Z世代の住宅所有が自動化支出を促進

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設置費用と改修費用

- 4.3.2 サイバーセキュリティとデータプライバシーの懸念

- 4.3.3 分断されたデバイスエコシステムが導入を妨げる

- 4.3.4 半導体サプライチェーンの変動性

- 4.4 バリューチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 家庭用電化製品

- 5.1.1.1 スマートスピーカー

- 5.1.1.2 スマートホームシアター

- 5.1.1.3 スマート空気清浄機

- 5.1.1.4 その他の家電製品

- 5.1.2 アクセス制御、安全性、セキュリティ

- 5.1.2.1 スマートアラーム

- 5.1.2.2 スマートロック

- 5.1.2.3 スマートセンサー

- 5.1.2.4 煙/危険検知器

- 5.1.2.5 スマートカメラと監視

- 5.1.2.6 ガレージドアオペレーターおよびその他

- 5.1.3 照明

- 5.1.3.1 スマート照明

- 5.1.3.2 スマートランプと照明器具

- 5.1.3.3 アンビエント照明

- 5.1.3.4 その他の照明製品

- 5.1.4 エネルギー管理

- 5.1.4.1 照明エネルギーコントローラー

- 5.1.4.2 中央制御システム

- 5.1.4.3 HVACエネルギー制御

- 5.1.5 スマートHVAC / 気候制御

- 5.1.5.1 ファン

- 5.1.5.2 ラジエーター

- 5.1.5.3 サーモスタット

- 5.1.5.4 エアコン

- 5.1.6 コントローラー / ハブ

- 5.1.6.1 DIYハブとパネル

- 5.1.6.2 プロフェッショナルハブとパネル

- 5.1.7 スマートホームヘルスケア

- 5.1.7.1 医療警報システム

- 5.1.7.2 スマート血糖値モニター

- 5.1.7.3 スマート心臓モニター

- 5.1.8 スマートキッチン

- 5.1.8.1 スマート冷蔵庫

- 5.1.8.2 スマート調理器具とクックトップ

- 5.1.8.3 スマート食器洗い機

- 5.1.8.4 スマートオーブン

- 5.1.8.5 その他

-

5.2 住宅タイプ別

- 5.2.1 一戸建て

- 5.2.2 集合住宅

-

5.3 設置タイプ別

- 5.3.1 新築

- 5.3.2 改修

-

5.4 販売チャネル別

- 5.4.1 オンライン

- 5.4.2 オフライン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN

- 5.5.3.6 オーストラリアとニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Schneider Electric SE

- 6.4.3 Honeywell International Inc.

- 6.4.4 Emerson Electric Co.

- 6.4.5 Siemens AG

- 6.4.6 LG Electronics Inc.

- 6.4.7 Cisco Systems Inc.

- 6.4.8 Google LLC

- 6.4.9 Microsoft Corporation

- 6.4.10 General Electric Company

- 6.4.11 IBM Corporation

- 6.4.12 Legrand SA

- 6.4.13 Lutron Electronics Co. Inc.

- 6.4.14 Samsung Electronics Co., Ltd.

- 6.4.15 Control4 Corporation

- 6.4.16 Assa Abloy AB

- 6.4.17 Amazon.com, Inc.

- 6.4.18 Apple Inc.

- 6.4.19 Bosch Smart Home GmbH

- 6.4.20 Sony Group Corporation

- 6.4.21 Faststream Technologies

- 6.4.22 Simplisafe Inc.

- 6.4.23 Ecobee Inc.

- 6.4.24 Signify N.V.

- 6.4.25 ADT Inc.

- 6.4.26 Arlo Technologies, Inc.

- 6.4.27 Vivint Smart Home, Inc.

- 6.4.28 Ring LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートホームとは、IoT(Internet of Things:モノのインターネット)技術を核として、住宅内の様々な家電製品や設備がインターネットに接続され、相互に連携し、自動化、遠隔操作、そして最適化されることで、居住者の生活をより快適、安全、便利、そして省エネルギーにする住宅システムを指します。単に個々の家電がインターネットに繋がるだけでなく、それらが連携し、AI(人工知能)やセンサー技術と組み合わせることで、居住者の行動パターンや環境変化を学習し、自律的に最適な住環境を提供する点が特徴でございます。

スマートホームの導入形態や構成要素は多岐にわたります。まず、最も手軽な導入方法として、スマートスピーカー、スマート照明、スマートロックなど、特定の機能を持つ単一のスマートデバイスを導入するケースが挙げられます。これらは個別に機能し、スマートフォンアプリや音声アシスタントを通じて操作されます。次に、複数のデバイスを連携させ、一元的に管理する統合システム型がございます。これは、スマートホームハブやゲートウェイを介して、異なるメーカーのデバイス間での連携を可能にし、より高度な自動化やシナリオ設定を実現します。例えば、HEMS(Home Energy Management System)は、家庭内のエネルギー消費を可視化し、エアコンや給湯器などを最適に制御することで省エネルギー化を図るシステムの一例です。また、AIアシスタントを核として、音声コマンド一つで照明のオンオフ、エアコンの温度調整、音楽再生など、様々なデバイスを操作する形態も広く普及しております。セキュリティを重視したシステムでは、スマートロック、防犯カメラ、人感センサーなどが連携し、不審者の侵入検知や遠隔監視を可能にします。

スマートホームの用途は非常に幅広く、日常生活の様々な側面でその恩恵を受けることができます。快適性の向上においては、起床時間に合わせて自動でカーテンが開き、コーヒーメーカーが起動したり、帰宅前にエアコンを遠隔操作して室温を快適に保ったりすることが可能です。スマート照明は、時間帯や活動内容に応じて明るさや色温度を自動調整し、居住空間を最適化します。安全性と安心の確保も重要な用途の一つです。スマートロックは鍵の閉め忘れを防ぎ、遠隔からの施錠・解錠を可能にします。防犯カメラや人感センサーは不審者の侵入を検知し、スマートフォンに通知を送ることで、外出中でも自宅の状況を把握できます。高齢者や小さなお子様の見守りシステムとしても活用され、緊急時の通知機能は安心感を提供します。利便性の面では、外出先からロボット掃除機を起動させたり、スマート冷蔵庫が食材の残量を管理し、不足しているものを通知したりするなど、家事の負担を軽減します。エンターテイメント分野では、スマートテレビやスマートスピーカーを通じて、多様なコンテンツを簡単に楽しむことができます。

スマートホームを支える関連技術は多岐にわたります。最も基盤となるのはIoT技術であり、これにより家電や設備がインターネットに接続され、データの送受信が可能になります。AI技術は、音声認識、画像認識、そしてユーザーの行動パターンを学習する機能を通じて、スマートホームの「賢さ」を向上させます。これにより、居住者の好みに合わせた環境を自律的に提供できるようになります。センサー技術は、人感センサー、温度センサー、湿度センサー、照度センサー、開閉センサーなど、住宅内の様々な環境情報をリアルタイムで取得し、システムの判断材料となります。通信技術としては、Wi-Fi、Bluetooth、Zigbee、Z-Waveといった無線通信プロトコルがデバイス間の連携に用いられ、近年では5Gの普及により、より高速で安定した通信環境が期待されております。クラウドコンピューティングは、デバイスから収集された膨大なデータを保存、処理、分析し、スマートホームサービスの提供を可能にします。また、音声認識技術はスマートスピーカーの核となり、自然言語での操作を実現しております。これらの技術が複合的に機能することで、スマートホームは進化を続けております。

スマートホーム市場は、近年急速な成長を遂げております。その背景には、IoTデバイスの低価格化と普及、スマートスピーカーの登場とAIアシスタントの進化が大きく寄与しております。また、共働き世帯の増加や高齢化社会の進展に伴い、家事の効率化や高齢者の見守りといった利便性・安心へのニーズが高まっていることも市場拡大の要因です。省エネルギー意識の高まりも、HEMSなどのエネルギー管理システムへの関心を高めております。一方で、市場にはいくつかの課題も存在します。最も大きな課題の一つは、異なるメーカーやプラットフォーム間での相互運用性(Interoperability)の不足でございました。これにより、ユーザーは特定のメーカーのエコシステムに縛られることが多く、導入の障壁となっておりましたが、近年ではMatterのような共通規格の登場により、この問題は改善されつつあります。セキュリティとプライバシーの懸念も重要な課題です。個人データの漏洩や不正アクセス、監視への不安は、ユーザーの導入意欲を阻害する可能性があります。初期導入コストの高さや、システムの操作が複雑であると感じるユーザー層が存在することも、普及を妨げる要因となり得ます。

将来のスマートホームは、さらなる普及と多様化が進むと予測されております。新築住宅への標準搭載が進むだけでなく、賃貸物件への導入も拡大し、より多くの人々がスマートホームの恩恵を受けられるようになるでしょう。AI技術はさらに進化し、居住者の行動や好みをより深く学習することで、個々に最適化された、よりパーソナルなサービス提供が可能になります。例えば、体調や気分に合わせて照明や音楽、室温が自動調整されるといった、きめ細やかな体験が実現するかもしれません。相互運用性の向上は、Matterなどの共通規格の普及により加速し、メーカーの垣根を越えたシームレスなデバイス連携が当たり前になるでしょう。セキュリティ技術も強化され、生体認証やブロックチェーン技術の活用により、より安全で信頼性の高いシステムが構築されると期待されます。ヘルスケアやウェルネス分野との融合も進み、睡眠モニタリング、健康状態の管理、緊急時の自動通知など、居住者の健康をサポートする機能が充実していくでしょう。エネルギーマネジメントはさらに高度化し、地域グリッドとの連携や再生可能エネルギーの効率的な利用を通じて、持続可能な社会への貢献も期待されます。最終的には、スマートホームはスマートシティの一部として機能し、住宅単体だけでなく、地域全体のインフラと連携することで、より広範な社会課題の解決に貢献していくことでしょう。