スマートセンサー市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

スマートセンサー市場は、タイプ別(流量センサー、湿度センサー、位置センサー、圧力センサーなど)、テクノロジー別(MEMS、CMOS、光分光法など)、コンポーネント別(A/Dコンバーター、D/Aコンバーター、アンプなど)、アプリケーション別(航空宇宙・防衛、自動車・輸送など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

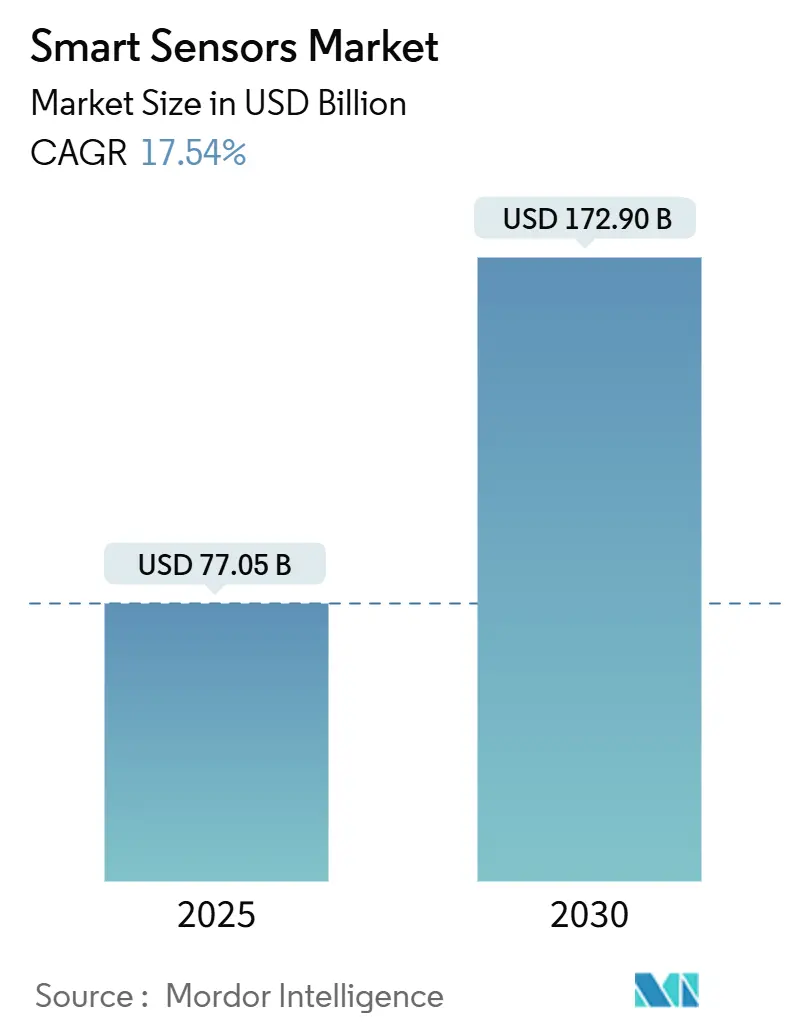

スマートセンサー市場は、2025年から2030年にかけて堅調な成長が見込まれており、その市場規模は2025年の770.5億米ドルから2030年には1,729.0億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は17.54%と非常に高く、特にアジア太平洋地域が最も急速に成長し、北米が最大の市場となる見込みです。市場の集中度は中程度であり、主要プレイヤーが市場を牽引しています。

この力強い成長は、エッジAIの普及、自動車およびヘルスケア分野における規制強化、そして産業オートメーションプログラムの進展によって推進されています。これらの要因により、企業は従来の受動的な監視から予測的なインテリジェンスへと移行しつつあります。車両における自動緊急ブレーキ(AEB)のような必須安全機能や、医療機器における継続的な患者モニタリングは、先進国市場全体で不可欠なセンサー需要を生み出しています。同時に、最新世代のセンサーに組み込まれたエッジAIコアは、遅延や帯域幅のボトルネックを解消し、電力制約のある環境下でのリアルタイム分析を可能にしています。ガリウムやゲルマニウムを巡るサプライチェーンの圧力と半導体自給自足への競争は、ユニット販売量が増加しても平均販売価格を堅調に保ち、メーカーに持続的な研究開発投資の余地を与えています。予測期間中、性能の差別化は、生データ感度からオンボードインテリジェンス、サイバーセキュリティコンプライアンス、統合の柔軟性へと移行しており、これらが調達リストにおける決定的な要因となっています。

主要なレポートのポイント

* センサータイプ別: 圧力センサーは2024年に28.40%の収益シェアを占め、市場をリードしました。一方、画像センサーは2030年までに19.20%のCAGRで最も高い成長が予測されています。

* 技術別: MEMSは2024年にスマートセンサー市場シェアの46.00%を占めましたが、量子およびフォトニックセンサーは2030年までに21.50%のCAGRで拡大すると予想されています。

* コンポーネント別: アナログ-デジタルコンバーター(ADC)は2024年にスマートセンサー市場規模の31.20%を占めました。組み込みAIコアは2025年から2030年にかけて24.30%のCAGRを記録すると予測されています。

* アプリケーション別: 産業オートメーションは2024年にスマートセンサー市場規模の24.60%を占めました。ヘルスケアアプリケーションは同期間に18.40%のCAGRで加速すると見込まれています。

* 地域別: アジア太平洋地域は2024年に44.30%の収益シェアを占め、2030年までに19.70%のCAGRで全地域を上回ると予測されています。

世界のスマートセンサー市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 産業IoTにおけるエネルギー効率の推進(CAGRへの影響: +3.2%)

法的拘束力のあるサステナビリティ報告が義務付けられる中、製造業者は測定可能な電力削減とCO2排出量削減を実現するインテリジェントセンサーの導入を進めています。欧州の企業サステナビリティ報告指令は詳細なエネルギー指標を要求しており、工場はHVAC、照明、機械利用を継続的に最適化するエッジAIセンサーの設置を推進しています。例えば、SECOのスマートCNCレトロフィットは生産廃棄物を30%削減し、スペアパーツ費用を10%削減しました。Lech-Stahlwerkeの5G対応工場でも同様の結果が得られており、エネルギー効率プロジェクトは経営層の優先事項となっています。早期導入企業が二桁のコスト削減を報告するにつれて、後発企業も追随せざるを得なくなり、インテリジェントセンサーの需要が自己強化的に増加しています。

2. 家電製品におけるセンサーの普及(CAGRへの影響: +2.8%)

スマートフォンやウェアラブルデバイスのOEMは、空気品質測定、高度な生体認証、自己学習型活動追跡などの機能をサポートするため、1台のデバイスに最大12種類のセンサーを統合しています。Boschは、2025年に発売される携帯電話の半数以上が同社のマルチセンサーモジュールを搭載すると予測しています。大量の消費者需要は規模の経済をもたらし、産業用および自動車用センサーの単位コストを押し下げ、新たな価格性能の閾値を開拓しています。ウェアラブル向けに完成された小型化とミリワットレベルの消費電力は、現在、工場での状態監視ノードや自律型配送ロボットに移行しており、エッジ対応センサーのクロスインダストリーでの採用を加速させています。

3. 自動車およびe-ヘルス安全規制(CAGRへの影響: +4.1%)

大西洋両岸の規制当局は、先進センサーをオプションの追加機能から必須機能へと転換させました。米国のNHTSAは、2029年9月までにすべての新型軽自動車に自動緊急ブレーキ(AEB)を義務付けており、EUの一般安全規則IIはすでに緊急車線維持とインテリジェント速度アシスタンスを義務付けています。同時に、DexcomのSteloのような市販の連続血糖値モニターに対するFDAの承認は、インスリン依存患者から健康志向の一般消費者へとセンサー需要を拡大させています。これらの義務化は、回復力のある非景気循環的な需要プロファイルを生み出し、エッジ処理、機能安全、サイバーセキュリティにおけるセンサーイノベーションを促進する最低性能仕様を確立しています。

4. オンセンサーエッジAIによる低遅延化(CAGRへの影響: +3.5%)

ニューロモルフィックおよびTinyMLアーキテクチャは、センサーパッケージ内で直接5ミリ秒未満の推論を可能にし、クラウドサーバーへの往復遅延を排除しています。InnateraのPulsarマイクロコントローラーは、スパイクニューラルネットワークのワークロードを実行しながら、従来のMCUと比較して20倍低い消費電力を実現しています。KAISTの自己学習型メモリスタチップはリアルタイムに適応し、生データを公開することなく安全な医療画像処理やスマートシティ監視を可能にします。企業が決定論的な応答、電力自律性、データプライバシーを優先するにつれて、組み込みAIはスマートセンサー市場における事実上の差別化要因となっています。

市場の制約

市場の成長を阻害する主な要因は以下の通りです。

1. 高い初期導入コスト(CAGRへの影響: -2.1%)

包括的なスマートセンサーの導入には、エッジゲートウェイ、プライベート5Gネットワーク、および従業員の再教育への並行投資が頻繁に必要となります。多くの中小規模工場にとって、総支出は年間収益の0.5%を超えることがあり、損益分岐点を4会計四半期以降に遅らせる可能性があります。Milesightのソウルの中小企業向けターンキーIoTキットは、LoRaWANゲートウェイとコントローラーをバンドルして統合の摩擦を軽減していますが、この「オールインワン」パッケージでさえも設備投資予算を圧迫します。MEMSの量産効果によりコストの逆風は緩和されつつありますが、予算上の注意は、今後24ヶ月間、資金制約のある事業者による導入を抑制すると予想されます。

2. 複雑な設計と統合におけるスキルギャップ(CAGRへの影響: -1.8%)

異種センサーネットワークの展開には、組み込みファームウェア、低電力RF、リアルタイム分析、およびIEC 62443サイバーセキュリティコンプライアンスにわたる専門知識が求められます。多くの地域における労働力供給は、十分なシステムアーキテクトやデータエンジニアを供給できず、企業は高額な日当を請求し、グローバルなカバレッジが限られているニッチなインテグレーターにアウトソーシングせざるを得ません。その結果生じる遅延や手直しは、特にレガシーPLCや独自のプロトコルが複雑さを増すブラウンフィールド改修において、プロジェクトのリスクプロファイルを増大させます。

セグメント分析

* タイプ別: 圧力センサーがリード圧力センサーは、産業オートメーション、医療機器、自動車、HVACシステムなど、幅広いアプリケーションにおける不可欠なコンポーネントであり、その普及率と成熟した技術が市場を牽引しています。これらのセンサーは、プロセス制御、安全監視、環境モニタリングにおいて重要な役割を果たし、特に製造業やインフラ分野での需要が堅調です。温度センサー、流量センサー、レベルセンサーも重要なセグメントを形成しており、それぞれ特定の産業ニーズに対応しています。

* 地域別: アジア太平洋地域が優勢

アジア太平洋地域は、急速な工業化、スマートシティ構想の進展、および政府による製造業への投資増加により、MEMSセンサー市場において最大のシェアを占めています。特に中国、日本、韓国、インドなどの国々では、自動車、家電、産業オートメーション分野でのMEMSセンサーの採用が加速しています。北米とヨーロッパも、技術革新とIoTデバイスの普及により、市場の成長に大きく貢献しています。これらの地域では、ヘルスケア、航空宇宙、防衛分野での高精度センサーの需要が高まっています。

主要プレーヤー

MEMSセンサー市場は、Bosch Sensortec GmbH、STMicroelectronics N.V.、Texas Instruments Incorporated、Analog Devices, Inc.、NXP Semiconductors N.V.、Infineon Technologies AG、TE Connectivity Ltd.、Honeywell International Inc.、Omron Corporation、TDK Corporationなど、多数のグローバルプレーヤーが存在する競争の激しい市場です。これらの企業は、製品の差別化、技術革新、戦略的パートナーシップ、M&Aを通じて市場での地位を強化しようとしています。研究開発への継続的な投資は、より小型で、より高精度で、より低消費電力のセンサーの開発を推進し、新たなアプリケーション分野の開拓に繋がっています。

このレポートは、スマートセンサー市場の包括的な分析を提供しています。

市場定義と概要

スマートセンサーは、センシング要素、オンボード処理、デジタルインターフェースを統合し、自己校正、信号調整、双方向通信を可能にするデバイスと定義されています。これらは産業、消費者、自動車、医療、ビルディングオートメーションなど幅広い分野で活用されています。純粋なアナログセンサーや組み込みロジックを持たないディスクリート半導体は本調査の対象外です。Mordor Intelligenceによると、スマートセンサー市場は2025年に770.5億米ドルと評価され、2030年には1,729.0億米ドルに達し、予測期間中に年平均成長率(CAGR)17.54%の2桁成長が見込まれています。

市場の推進要因

市場成長の主な要因としては、産業IoTにおけるエネルギー効率化の推進、家電製品におけるセンサーの普及、自動車およびeヘルス分野における安全規制の義務化、小型化とワイヤレス技術の進歩が挙げられます。特に、オンセンサーエッジAIは、レイテンシを5ミリ秒未満に低減し、帯域幅コストを削減し、データプライバシー順守を強化するため、生の感度ではなくインテリジェンスが主要な購入基準となっています。また、ESG(環境・社会・ガバナンス)推進によるリアルタイム監視の導入も市場を牽引しています。さらに、EU一般安全規則IIや米国NHTSAの義務化により、2029年までに新車に高度な緊急ブレーキ、車線維持、歩行者検知システムが必須となり、画像センサーやレーダーセンサーの需要が高まっています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。高い初期導入コスト、複雑な設計と統合におけるスキルギャップがその代表です。特に、技術トレーニング能力が限られている地域では、中小メーカーにとって多分野にわたるエンジニアリング人材の不足が大きな課題となっています。その他、IoTサイバーセキュリティのリスクやレアアースパッケージングの供給リスクも懸念されています。

市場のセグメンテーションと主要トレンド

市場は、タイプ、技術、コンポーネント、アプリケーション、地域別に詳細に分析されています。タイプ別では、流量センサー、湿度センサー、位置センサー、圧力センサー、温度センサー、画像/光学センサーなどが含まれ、現在、自動車、産業、ヘルスケアシステムでの普及率の高さから、圧力センサーが収益の28.40%を占め、最大のシェアを保持しています。技術別ではMEMS、CMOS、光学分光法、量子およびフォトニック技術などが、コンポーネント別ではアナログ-デジタル変換器、デジタル-アナログ変換器、アンプ、トランシーバー/RFフロントエンド、組み込みAIコアなどが分析対象です。アプリケーションは航空宇宙・防衛から農業・環境まで多岐にわたります。地域別では、北米、南米、ヨーロッパ、APAC(アジア太平洋)、中東・アフリカに分類され、特にAPAC地域は、中国の半導体自給自足推進、日本のイノベーションエコシステム、自動車およびエレクトロニクス分野における強力な国内需要により、市場の44.30%を占める最大の地域市場となっています。

競争環境

市場の集中度、戦略的動向、市場シェア分析が行われており、ABB、Honeywell International、Infineon Technologies、NXP Semiconductors、STMicroelectronics、Siemens AG、Bosch Sensortec、Texas Instruments、Omron Corporation、Murata Manufacturing、Sony Semiconductor、Samsung Electronics、Robert Bosch GmbHなど、多数の主要企業がプロファイルされています。

調査方法論

本レポートは、厳格な調査方法論に基づいています。一次調査では、ファブレスチップ設計者、自動車モジュールサプライヤー、工場自動化OEM、医療機器組立業者へのインタビューや、ビル管理業者へのアンケートを通じて、市場浸透率やエッジAIの新たなユースケースなどが検証されました。二次調査では、米国国勢調査局、Eurostat、中国税関総署などの公開データセット、IEEEやSEMIの技術ロードマップ、NISTやEU無線機器指令の標準ノート、多様なチップメーカーやIoTプラットフォームプロバイダーの財務情報、D&B HooversやDow Jones Factivaなどの有料リソースが活用されています。市場規模推定と予測は、グローバル半導体売上高からセンサー部分を抽出し、エンドユース別にシェアを割り当てるトップダウンアプローチと、MEMSリーダーのセンサー収益などをサンプリングするボトムアップアプローチを組み合わせて相互検証されています。データセットは毎年更新され、重要なイベントや規制変更があった場合には中間改訂が行われます。

市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業用IoTにおけるエネルギー効率化の推進

- 4.2.2 家電製品におけるセンサーの普及

- 4.2.3 自動車およびeヘルスにおける安全規制

- 4.2.4 小型化とワイヤレス技術の進歩

- 4.2.5 センサー上でのエッジAIによる低遅延化

- 4.2.6 ESG主導のライブモニタリング導入

- 4.3 市場の阻害要因

- 4.3.1 高額な初期導入コスト

- 4.3.2 複雑な設計と統合におけるスキルギャップ

- 4.3.3 IoTサイバーセキュリティのリスク

- 4.3.4 希土類パッケージングの供給リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 流量センサー

- 5.1.2 湿度センサー

- 5.1.3 位置センサー

- 5.1.4 圧力センサー

- 5.1.5 温度センサー

- 5.1.6 画像/光学センサー

- 5.1.7 その他のタイプ

- 5.2 テクノロジー別

- 5.2.1 MEMS

- 5.2.2 CMOS

- 5.2.3 光分光法

- 5.2.4 量子およびフォトニック

- 5.2.5 その他のテクノロジー

- 5.3 コンポーネント別

- 5.3.1 アナログ-デジタルコンバーター

- 5.3.2 デジタル-アナログコンバーター

- 5.3.3 アンプ

- 5.3.4 トランシーバー / RFフロントエンド

- 5.3.5 組み込みAIコア

- 5.3.6 その他のコンポーネント

- 5.4 アプリケーション別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車および輸送

- 5.4.3 ヘルスケアおよび医療機器

- 5.4.4 産業オートメーション

- 5.4.5 ビルディングおよびホームオートメーション

- 5.4.6 家庭用電化製品

- 5.4.7 農業および環境

- 5.4.8 その他のアプリケーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 APAC

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 APACのその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 UAE

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB

- 6.4.2 Honeywell International

- 6.4.3 Eaton Corporation

- 6.4.4 Analog Devices

- 6.4.5 Infineon Technologies

- 6.4.6 NXP Semiconductors

- 6.4.7 STMicroelectronics

- 6.4.8 Siemens AG

- 6.4.9 TE Connectivity

- 6.4.10 Legrand

- 6.4.11 General Electric

- 6.4.12 Vishay Intertechnology

- 6.4.13 Bosch Sensortec

- 6.4.14 Texas Instruments

- 6.4.15 Omron Corporation

- 6.4.16 Sensirion AG

- 6.4.17 Murata Manufacturing

- 6.4.18 Sony Semiconductor

- 6.4.19 Samsung Electronics

- 6.4.20 Robert Bosch GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートセンサーは、単に物理的な量や化学的な変化を検出するだけでなく、その検出した情報を自ら処理し、判断し、さらに外部と通信する能力を持つ次世代のセンサーシステムを指します。従来のセンサーがアナログ信号を出力し、その後の処理を外部のマイクロコントローラーやコンピューターに依存していたのに対し、スマートセンサーは、センサー素子、マイクロプロセッサー、メモリ、通信インターフェースといった複数の要素を一体化しています。これにより、データのフィルタリング、キャリブレーション、デジタル変換、さらには簡単な分析や異常検知といった処理をセンサー内部で行うことが可能となり、より高精度で信頼性の高い情報を提供し、システム全体の効率化に貢献します。

スマートセンサーの種類は、検出対象となる物理量や化学量によって多岐にわたります。例えば、温度、湿度、圧力、光、音、加速度、ジャイロ、磁気、ガス、画像などを検出するセンサーがあります。これらはさらに、用途や技術によって細分化されます。例えば、微細加工技術を用いたMEMS(Micro-Electro-Mechanical Systems)センサーは、小型化、高精度化、低消費電力化を実現し、スマートフォンやウェアラブルデバイスに広く採用されています。また、IoT(Internet of Things)の進展に伴い、ネットワーク接続機能を内蔵したIoTセンサーも普及しており、遠隔地からのデータ収集や監視を可能にしています。環境モニタリング用のセンサー、産業機械の異常検知に用いられる産業用センサー、医療・ヘルスケア分野で生体情報を測定するセンサーなども、それぞれ特定の要件に合わせて進化を遂げています。

スマートセンサーの用途は非常に広範であり、私たちの生活や産業のあらゆる側面に浸透しつつあります。産業分野では、工場自動化におけるロボット制御、生産ラインの監視、品質管理に不可欠です。特に、設備の予知保全においては、振動、温度、電流などのデータをリアルタイムで監視し、故障の兆候を早期に検知することで、ダウンタイムの削減と生産効率の向上に貢献しています。自動車分野では、自動運転技術の核となるLiDAR、レーダー、カメラセンサーが周囲の状況を詳細に把握し、安全な走行を支援します。また、車両の安全システムやエンジン、タイヤ空気圧などの状態監視にもスマートセンサーが活用されています。医療・ヘルスケア分野では、ウェアラブルデバイスによる心拍数、体温、活動量、睡眠パターンのモニタリング、遠隔医療における患者データの収集、高度な医療機器での精密な診断や治療支援に利用されています。スマートシティの実現においても、交通管理、環境モニタリング(大気汚染、水質、騒音)、スマート照明、インフラ構造物の劣化検知など、多岐にわたる用途でスマートセンサーが重要な役割を担っています。さらに、スマート農業では、土壌の状態、気象データ、作物の生育状況を監視し、水やりや肥料散布の最適化に貢献しています。

スマートセンサーの進化と普及は、様々な関連技術の発展と密接に結びついています。まず、IoTはスマートセンサーが収集したデータをインターネット経由で連携させるための基盤であり、センサーはIoTのエンドポイントとして機能します。次に、AI(人工知能)と機械学習は、センサーから得られる膨大なデータを解析し、パターン認識、異常検知、予測を行う上で不可欠な技術です。近年では、センサー自体にAI機能を組み込む「AI on the Edge」の動きも加速しています。また、ビッグデータ技術は、多数のセンサーから収集される膨大な情報を効率的に蓄積、管理、分析するために必要です。クラウドコンピューティングは、センサーデータを大規模に処理し、ストレージを提供するプラットフォームとして機能します。通信技術では、5GやLPWA(Low Power Wide Area)が、センサーデータの高速・低遅延・広範囲な伝送を可能にし、IoTデバイスの接続性を大幅に向上させています。エッジコンピューティングは、センサーに近い場所でデータ処理を行うことで、リアルタイム性の向上、通信負荷の軽減、セキュリティの強化を実現します。これらの技術が複合的に作用することで、スマートセンサーはより高度な機能と応用範囲を獲得しています。

スマートセンサー市場は、IoTの急速な普及、AI技術の進化、5G通信網の展開、そして自動運転、スマートシティ、スマートファクトリーといった大規模プロジェクトの推進を背景に、世界的に著しい成長を続けています。環境規制の強化や省エネルギーへの意識の高まり、さらには労働力不足への対応としての自動化ニーズも、スマートセンサーの需要を押し上げる要因となっています。特に、産業分野における予知保全やプロセス最適化、自動車分野における安全性向上、医療・ヘルスケア分野における健康管理の高度化は、市場拡大の主要なドライバーです。一方で、セキュリティやプライバシー保護に関する課題、異なるメーカー間での標準化の遅れ、高機能センサーのコスト、バッテリー駆動デバイスにおける電力消費の最適化などが、今後の市場成長における克服すべき課題として挙げられます。

将来の展望として、スマートセンサーはさらなる小型化、高機能化、低消費電力化が進むと予想されます。MEMS技術の進化により、複数のセンサー機能が単一のチップに統合され、より複雑な環境情報を一度に取得できるようになるでしょう。AIとの融合はさらに深化し、センサー自体がより高度な判断を下し、自律的に学習・適応する「インテリジェントセンサー」の登場が期待されます。これにより、自己診断や自己校正機能が向上し、メンテナンスの手間が軽減されるとともに、システムの信頼性が高まります。また、環境中の光、熱、振動などからエネルギーを収集して自己給電する「エネルギーハーベスティング」技術の普及により、バッテリー交換が不要なセンサーデバイスが増加し、設置場所の自由度が飛躍的に向上するでしょう。セキュリティ面では、センサーレベルでのデータ暗号化や認証機能が強化され、IoTシステム全体の安全性が向上します。新たな応用分野としては、宇宙、海洋、バイオテクノロジーなど、これまでセンサーの導入が難しかった領域での活用が期待されています。最終的には、多様なスマートセンサーから得られるデータが連携し、AIやクラウドプラットフォーム上で統合的に分析されることで、これまでになかった新たな価値やサービスが創出され、私たちの社会や産業のあり方を大きく変革していくことでしょう。