ICカード用マイコン市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

スマートカードMCU市場レポートは、製品(8ビット、16ビット、および32ビット)、機能(トランザクション、通信、セキュリティ、およびアクセス制御)、エンドユーザー産業(BFSI、電気通信、政府およびヘルスケア、教育、小売、運輸、その他)、セキュリティ認証レベル(EAL4+、EAL5+、EAL6+、およびEAL7)、ならびに地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートカードMCU市場の概要と分析

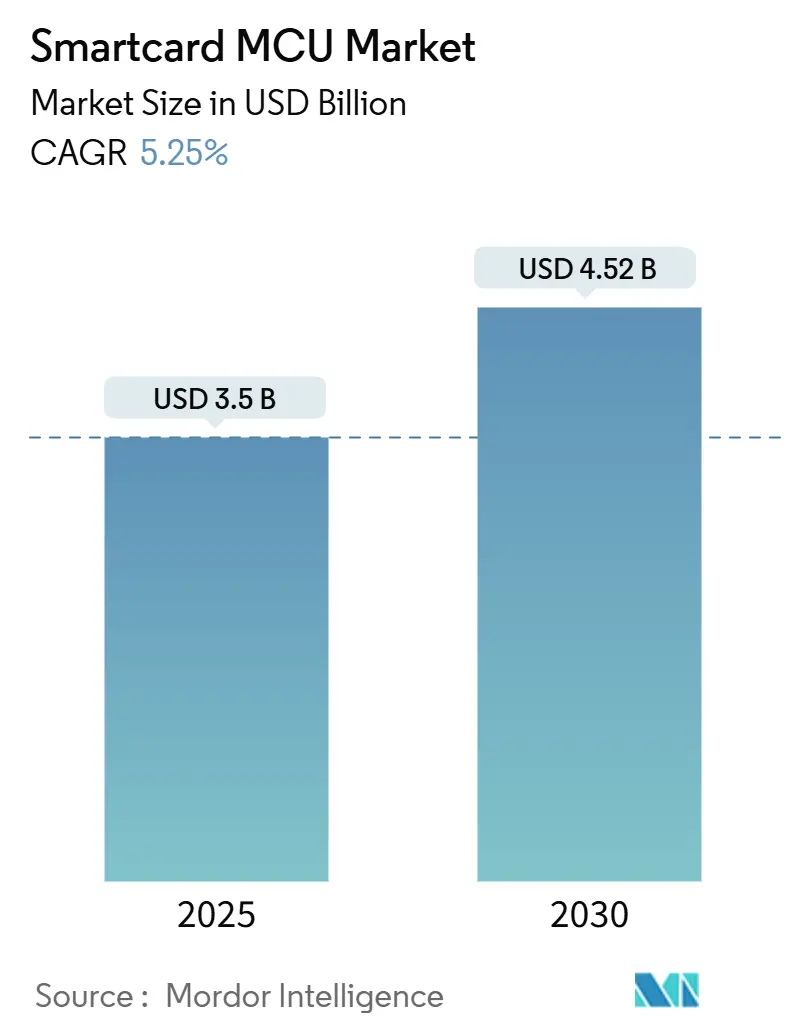

スマートカードMCU市場は、2019年から2030年までの期間を調査対象としており、2025年には35億米ドル、2030年には45.2億米ドルに達すると予測され、2025年から2030年にかけて年平均成長率(CAGR)5.25%で成長する見込みです。この市場の成長は、EMV準拠の決済インフラへの世界的な移行、電子ID文書の大規模な政府導入、そしてポスト量子暗号ワークロードに対応するための32ビットセキュアエレメントへの半導体業界のシフトという3つの主要な柱に支えられています。

市場の全体像と成長要因

暗号アクセラレーター、セキュアブート、生体認証テンプレートストレージによるハードウェアの差別化は、市場への参入障壁を高め続けており、中国での生産能力増強による平均販売価格(ASP)の低下傾向にもかかわらず、ベンダーは特殊なプロセスノードへの投資を促されています。需要はアジア太平洋地域で最も集中しており、国内のファブ生産能力が非接触型決済や交通機関のチケットの急速な普及に対応しています。中東・アフリカ地域では、デジタルIDの義務化とスマートシティの設備投資プログラムが重なり、多機能カードの新たな市場が生まれており、最も強い成長機会が見られます。主要サプライヤーがポスト量子対応のロードマップを推進する一方で、競合他社はコストに敏感な契約を獲得するために、積極的な価格設定とターンキーのパーソナライゼーションサービスを組み合わせることで、競争が激化しています。

主要なレポートのポイント(2024年実績と2030年までのCAGR予測)

* 製品別: 32ビットコントローラーが市場シェアの62.30%を占め、16ビットデバイスは2030年までに6.48%のCAGRで成長すると予測されています。

* 機能別: トランザクション処理が市場シェアの53.80%を占め、セキュリティおよびアクセス制御は6.68%のCAGRで拡大しています。

* エンドユーザー産業別: BFSIセグメントが市場シェアの41.20%を占め、政府・ヘルスケアは2030年までに8.08%のCAGRで最も速い成長を遂げると予測されています。

* セキュリティ認証レベル別: EAL5+が38.50%のシェアで優勢であり、EAL6+は2030年までに7.69%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が収益の46.90%を占め、中東・アフリカは2030年までに8.47%のCAGRで拡大すると予測されています。

市場のトレンドと洞察:推進要因

* EMV準拠決済カードへの移行(CAGRへの影響+1.20%): ブラジル、メキシコ、湾岸協力会議加盟国の多くでチップ対応が義務化され、数千万のデビット・クレジットカード口座が磁気ストライプから移行しました。デュアルインターフェースセキュアエレメントの標準化により、単位あたりのシリコン含有量が増加しています。

* 国家電子IDおよび電子パスポートの展開(CAGRへの影響+0.90%): EUデジタルID規制により、加盟国は生体認証画像と電子署名を保存するEAL6+セキュアエレメントへのアップグレードが義務付けられています。インドのAadhaarや日本のマイナンバー制度の拡大も、セキュアエレメントの需要を喚起しています。

* 5G対応eSIMフォームファクターへのSIM交換(CAGRへの影響+0.70%): デバイス統合型eSIMは、スマートカードMCUの需要を着脱式モジュールから組み込みセキュアエレメントへとシフトさせています。自動車OEMやプレミアムスマートフォンブランドは、製造時に複数のオペレータープロファイルを事前プロビジョニングしています。

* 非接触型交通運賃徴収システムのアップグレード(CAGRへの影響+0.60%): シンガポール、ソウル、ロンドンなどの大都市では、従来の独自交通カードからオープンループEMVアーキテクチャへの移行が進んでおり、暗号要件が高まり、コントローラーの複雑さが増しています。

* ポスト量子対応セキュアエレメントのロードマップ(CAGRへの影響+0.50%): 政府や防衛分野での早期採用が見られます。

* 新興市場での有料TVスマートカードのリフレッシュ(CAGRへの影響+0.40%): ラテンアメリカ、中東・アフリカ、一部のアジア太平洋市場で需要があります。

市場のトレンドと洞察:抑制要因

* モバイルウォレットへの急速なシフト(CAGRへの影響-1.40%): 2024年にはモバイル決済が1兆米ドルに達し、北米や西ヨーロッパではタップ・トゥ・ペイにモバイルウォレットが好まれる傾向にあります。これにより、基本的なデビットカードのカード発行量は減少していますが、携帯電話に組み込まれたセキュアエレメントがシリコン需要の一部を取り戻しています。

* 中国製ファブからのASP圧力(CAGRへの影響-0.80%): 華虹半導体やCEC華大半導体は、成熟した90nmノードに焦点を当てた200mm生産能力を増強し、パーソナライゼーションサービスをバンドルすることで、既存企業を15~20%下回る価格で競争しています。これに対し、欧米のサプライヤーは40nmプロセスへの移行を加速し、プレミアムセキュリティ認証を差別化要因として強調しています。

* 認定試験能力の不足(CC、FIPS)(CAGRへの影響-0.60%): ラボでは12~18ヶ月のリードタイムが報告されており、高セキュリティアプリケーションのボトルネックとなっています。

* 地政学的な輸出管理規制(CAGRへの影響-0.50%): 米中貿易回廊を中心に、同盟国市場にも波及しています。

セグメント別分析の詳細

* 製品別: 32ビットデバイスの市場規模は2024年に21.8億米ドルに達し、スマートカードMCU市場の62.30%を占めました。拡張命令セットとTrustZone分離は、ECC P-521や将来の格子ベーススキームに有利です。2025年から2030年にかけて、32ビットコントローラーは6.48%のCAGRを記録し、認証基準の厳格化に伴い16ビットコントローラーからの需要を吸収すると予想されます。一方、8ビットコントローラーは低リスクのアクセスバッジに残りますが、粗利益率の低下とマスク改訂の減少によりシェアは縮小しています。

* 機能別: トランザクション処理は2024年にスマートカードMCU市場規模の53.80%を維持しました。機能ミックスはセキュリティおよびアクセス制御へと傾斜しており、6.68%のCAGRを記録すると予想されています。これは、企業が多要素認証バッジや生体認証テンプレートで論理的および物理的なアクセスポイントを強化しているためです。

* エンドユーザー産業別: 政府・ヘルスケア分野での採用は、パンデミック時代のヘルスパスイニシアチブにより急増し、2030年までに8.08%のCAGRで成長しています。BFSIはスマートカードMCU市場シェアの41.20%を維持していますが、OECD諸国でのEMV普及が完了に近づくにつれて成長は正常化しています。

* セキュリティ認証レベル別: EAL5+モジュールは2024年に市場収益の38.50%を占め、決済スキームのデフォルト基準として確立されています。しかし、政府がパスポートを更新し、防衛機関がサイドチャネル攻撃に対するサプライチェーンを強化するにつれて、EAL6+の出荷は年間7.69%の割合で拡大しています。

地域別分析

* アジア太平洋地域: ファウンドリ、OS開発、カード組立が単一のサプライチェーン内に存在する垂直統合型エコシステムが、スマートカードMCU市場のリーダーシップの源泉となっています。中国のデジタル人民元パイロットは、国内の暗号アルゴリズムと32ビットMCUを組み合わせたハードウェアウォレットの需要を強化しています。

* 中東・アフリカ地域: スマートシティのメガプロジェクトと大規模なデジタルIDプログラムが成長の物語を織りなしています。ドバイの道路交通局は、地下鉄、タクシー、首長国間バスネットワーク全体で非接触型運賃メディアを拡大しています。

* ヨーロッパ地域: 複数の規制機関の影響が、暗号アジリティの標準化を推進しています。デジタルIDウォレットイニシアチブは、国境を越えた資格情報の受け入れを促進し、発行者にポスト量子対応を義務付けています。

競争環境と主要プレーヤー

スマートカードMCU市場は、NXP、Infineon、STMicroelectronicsの3つのグローバルな既存企業によって支配されており、EAL6+の設計案件のほとんどを占めています。彼らはセキュアコンパイラチェーン、Common Criteriaの実績、バンドルされたパーソナライゼーションソフトウェアを活用しています。NXPは2024年にマレーシアでの拡張に2億米ドルを投じ、自動車用TPMオンカードモジュール向けの300mmバックエンド容量を確保しました。InfineonはCentrothermの設備部門を買収し、高度なウェハーレベルパッケージングにおける垂直統合を確保しました。STMicroelectronicsのSTM32Trustプラットフォームは、確立された32ビットコアの上にポスト量子暗号ライブラリとセキュアブートレイヤーを重ねています。一方、Samsungや中国の競合他社は、価格最適化された90nm製品を通じて市場での地位を確立しています。

パートナーシップエコシステムは差別化要因として浮上しており、カードベンダーはリファレンスアプレットやパーソナライゼーションスクリプトから事前テスト済みの保護プロファイルまで、完全なツールチェーンを提供するシリコンサプライヤーを好みます。サプライチェーンのレジリエンスも重要であり、デュアルサイトウェハー調達や地域ごとのOSダウンロードセンターは、重要なリスク軽減策として評価されています。

スマートカードMCU業界の主要リーダー:

* NXP Semiconductors N.V.

* Infineon Technologies AG

* STMicroelectronics N.V.

* Renesas Electronics Corporation

* Microchip Technology Incorporated

最近の業界動向

* 2024年10月: NXPは、自動車用eSIM需要の増加に対応するため、マレーシアのセキュアエレメントパッケージングライン拡張に2億米ドルを割り当てました。

* 2024年9月: Infineonは、高度なリソグラフィ技術を内製化するため、Centrothermの半導体設備部門を1.5億米ドルで買収しました。

* 2024年8月: STMicroelectronicsは、ポスト量子暗号とセキュアブートレイヤーを組み込んだSTM32Trustを発表し、カードメーカーにNISTの最終化に先立つ認定移行パスを提供しました。

* 2024年7月: SamsungとQualcommは、モデムとセキュアエレメントを統合したeSIMチップセットに関するパートナーシップを締結し、自動車テレマティクス向けの部品表(BOM)コスト削減に取り組みました。

本レポートは、スマートカードに特化したマイクロコントローラー(Smartcard MCU)市場に関する詳細な分析を提供しています。これらのMCUは、決済カード、アクセス制御カード、識別カードなど、機密データを安全に保存するために設計されており、一般的なマイクロコントローラーよりも高いセキュリティと耐タンパー性を備えています。

市場規模と成長予測に関して、スマートカードMCU市場は2025年に35億米ドルに達すると予測されており、2025年から2030年にかけて5.25%の年平均成長率(CAGR)で成長すると見込まれています。

本市場は、製品別(8ビット、16ビット、32ビット)、機能別(トランザクション、通信、セキュリティおよびアクセス制御)、エンドユーザー産業別(BFSI、電気通信、政府およびヘルスケア、教育、小売、運輸、その他)、セキュリティ認証レベル別(Common Criteria EAL4+、EAL5+、EAL6+、EAL7)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に詳細にセグメント化されています。

市場の主要な推進要因としては、EMV準拠の決済カードへの移行、各国でのe-IDおよびe-パスポートの展開、5G対応eSIMフォームファクターへのSIMスワップ、非接触型交通運賃徴収システムのアップグレード、ポスト量子対応セキュアエレメントのロードマップ、新興市場における有料TVスマートカードのリフレッシュが挙げられます。一方、市場の抑制要因としては、モバイルウォレットへの急速な移行、中国製ファブからの平均販売価格(ASP)への圧力、認定試験能力(CC、FIPS)の不足、地政学的な輸出管理規制が指摘されています。

地域別では、アジア太平洋地域がスマートカードMCUの需要を牽引しており、2024年には最大の収益シェアである46.90%を占めています。製品セグメントでは、32ビットコントローラーが2024年の出荷量の62.30%を占め、その高い暗号化能力により市場を支配しています。セキュリティ認証レベルでは、EAL6+デバイスが政府のIDプロジェクトに牽引され、7.69%のCAGRで最も速く成長しています。モバイルウォレットの成長は、ローエンドカードの出荷量を減少させる一方で、スマートフォンやウェアラブルデバイスに内蔵されるセキュアエレメントの出荷量を増加させています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、NXP Semiconductors N.V.、Infineon Technologies AG、STMicroelectronics N.V.、Samsung Electronics Co., Ltd.、Renesas Electronics Corporationなど、主要な20社の企業プロファイルが詳細に分析されています。これには、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

レポートでは、市場機会と将来の展望についても触れられており、未開拓の分野や満たされていないニーズの評価が行われています。この包括的な分析は、スマートカードMCU市場の現状と将来の方向性を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EMV準拠決済カードへの移行

- 4.2.2 国家e-IDおよびe-パスポートの展開

- 4.2.3 5G対応eSIMフォームファクターへのSIMスワップ

- 4.2.4 非接触型交通運賃徴収システムのアップグレード

- 4.2.5 ポスト量子対応セキュアエレメントのロードマップ

- 4.2.6 新興市場における有料TVスマートカードの更新

- 4.3 市場の阻害要因

- 4.3.1 モバイルウォレットへの急速な移行

- 4.3.2 中国のファブからのASP圧力

- 4.3.3 認定試験能力(CC、FIPS)の不足

- 4.3.4 地政学的な輸出管理規制

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 競争の激しさ

- 4.8.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 8ビット

- 5.1.2 16ビット

- 5.1.3 32ビット

- 5.2 機能別

- 5.2.1 トランザクション

- 5.2.2 通信

- 5.2.3 セキュリティとアクセス制御

- 5.3 エンドユーザー産業別

- 5.3.1 銀行、金融サービス、保険 (BFSI)

- 5.3.2 電気通信

- 5.3.3 政府およびヘルスケア

- 5.3.4 教育

- 5.3.5 小売

- 5.3.6 運輸

- 5.3.7 その他のエンドユーザー産業

- 5.4 セキュリティ認証レベル別

- 5.4.1 コモンクライテリア EAL4+

- 5.4.2 EAL5+

- 5.4.3 EAL6+

- 5.4.4 EAL7

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NXP Semiconductors N.V.

- 6.4.2 Infineon Technologies AG

- 6.4.3 STMicroelectronics N.V.

- 6.4.4 Samsung Electronics Co., Ltd.

- 6.4.5 Renesas Electronics Corporation

- 6.4.6 Microchip Technology Incorporated

- 6.4.7 IDEMIA Group S.A.S.

- 6.4.8 Thales Group (Gemalto Division)

- 6.4.9 Giesecke+Devrient GmbH

- 6.4.10 Zilog, Inc.

- 6.4.11 Beijing Fudan Microelectronics Group Co., Ltd.

- 6.4.12 EM Microelectronic-Marin SA

- 6.4.13 CEC Huada Electronic Design Co., Ltd.

- 6.4.14 Shanghai Huahong Integrated Circuit Co., Ltd.

- 6.4.15 Watchdata Technologies Co., Ltd.

- 6.4.16 Wuhan Tianyu Information Industry Co., Ltd.

- 6.4.17 Valid S.A.

- 6.4.18 Siltech Corporation

- 6.4.19 Hengbao Co., Ltd.

- 6.4.20 CPI Card Group Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ICカード用マイコンは、ICカードの「頭脳」として機能する特殊なマイクロコントローラであり、データの処理、保存、暗号化、認証といった極めて重要な役割を担っています。これは、CPUコア、各種メモリ(ROM、RAM、EEPROMやフラッシュメモリ)、暗号処理エンジン、そして外部との通信を行うためのI/Oインターフェースなどを一つのLSIチップに統合したものです。特に、高いセキュリティが求められる環境で使用されるため、一般的なマイコンとは一線を画す厳格な設計基準と製造プロセスが適用されます。低消費電力、小型化、そして何よりも高い耐タンパー性(物理的・論理的攻撃に対する耐性)がその特徴として挙げられます。

ICカード用マイコンは、そのインターフェースや機能によっていくつかの種類に分類されます。まず、外部との通信方式により「接触型」と「非接触型」、そしてその両方を兼ね備えた「デュアルインターフェース型」があります。接触型はISO/IEC 7816に準拠し、ATMカードやクレジットカードなどに広く用いられ、カードリーダーの端子と物理的に接触して通信を行います。一方、非接触型はISO/IEC 14443(Type A/B)やFeliCaといった規格に準拠し、電磁誘導を利用して非接触で通信を行い、交通系ICカードや電子マネー、IDカードなどで利用されています。また、CPUアーキテクチャとしては、8ビット、16ビット、32ビットのものが存在し、ARM SecurCoreのような汎用セキュアコアや、各メーカー独自のセキュアコアが採用されています。搭載されるメモリ容量も用途によって異なり、セキュリティレベルはコモンクライテリア(CC)認証のEAL(Evaluation Assurance Level)といった国際的な評価基準によって示されます。

その用途は非常に多岐にわたります。最も身近な例としては、金融分野におけるクレジットカード、デビットカード、キャッシュカードが挙げられ、EMV(Europay, MasterCard, Visa)仕様に準拠した高いセキュリティを提供しています。交通分野では、Suica、PASMO、ICOCAなどの交通系ICカードに搭載され、高速かつ安全な決済を実現しています。また、マイナンバーカード、運転免許証、住民基本台帳カード、パスポートといった公的な身分証明書にも不可欠な技術であり、個人情報の保護と確実な本人認証を可能にしています。その他、電子マネー、企業の入退室管理カード、PCログイン認証、さらには将来的な健康保険証への応用も期待されており、IoT/M2Mデバイスのセキュアエレメントとしてもその重要性が増しています。

ICカード用マイコンの機能を実現するためには、様々な関連技術が不可欠です。最も重要なのは暗号技術であり、公開鍵暗号(RSA、ECC)、共通鍵暗号(AES、DES/3DES)、ハッシュ関数、そして高品質な乱数生成器などが組み込まれています。これらの暗号技術は、データの機密性、完全性、認証性を保証します。また、物理的な攻撃やサイドチャネル攻撃(消費電力や電磁波の解析による情報窃取)からチップを保護するためのタンパー耐性技術や、セキュアブートといったセキュリティ技術も極めて重要です。カードの動作を制御するICカードOS(COS: Card Operating System)としては、Java CardやMULTOSなどが広く利用されています。通信プロトコルはISO/IEC 7816やISO/IEC 14443、FeliCaなどが標準化されており、これらに準拠したインターフェースが実装されています。さらに、微細化プロセス技術、低消費電力設計、セキュアパッケージングといった半導体製造技術も、高性能かつ安全なマイコンの実現に貢献しています。

ICカード用マイコンの市場は、世界的なICカードの普及とともに拡大を続けています。1980年代に接触型ICカードが登場して以来、非接触型、そしてデュアルインターフェース型へと進化を遂げてきました。金融分野におけるEMV移行や、各国での国民IDカード導入、交通系ICカードの普及などが市場成長の大きな牽引役となっています。主要なプレイヤーとしては、NXP Semiconductors、Infineon Technologies、STMicroelectronicsといった欧州勢に加え、Renesas Electronics、Samsungなどが挙げられます。これらの企業は、ISO/IEC、EMVCo、FeliCaフォーラム、コモンクライテリアといった国際的な標準化団体や認証機関の要求を満たす製品を開発しています。市場の動向としては、セキュリティ要件のさらなる高度化、多機能化、小型化、そしてコスト競争力の強化が常に求められています。

将来展望として、ICカード用マイコンはさらなる進化を遂げることが予想されます。セキュリティ面では、量子コンピュータの登場を見据えた量子耐性暗号技術の導入や、AIを活用した新たな脅威検知・防御技術の開発が進むでしょう。多機能化・高機能化も進み、より多くのアプリケーションを搭載できる大容量メモリや、高速処理能力を持つマイコンが登場し、一枚のカードで複数のサービスを利用できるようになることが期待されます。IoT/M2M分野では、デバイスの認証やデータの保護を担うセキュアエレメントとしての役割が拡大し、あらゆるモノが安全にインターネットに接続される社会の基盤を支えることになります。また、生体認証技術との融合も進み、カード内で指紋や顔などの生体情報を安全に処理・認証する機能が搭載されることで、より利便性とセキュリティの高い認証システムが実現されるでしょう。スマートフォンやウェアラブルデバイスへの組み込み型セキュアエレメントとしての利用も広がり、デジタルIDの進化や、サステナブルな材料・製造プロセスの導入といった環境への配慮も重要なテーマとなっていきます。