世界のスマートフォンディスプレイパネル市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

グローバルスマートフォンディスプレイパネル市場は、技術(TFT LCD LTPS Rigid、TFT LCD A-Si Rigid、AMOLED LTPS Rigid、AMOLED LTPS Flexible、AMOLED LTPO Flexible、TFT LCD Oxide Rigid)および地域でセグメント化されています。本レポートは、上記すべてのセグメントについて、市場予測と金額(米ドル)ベースの規模を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

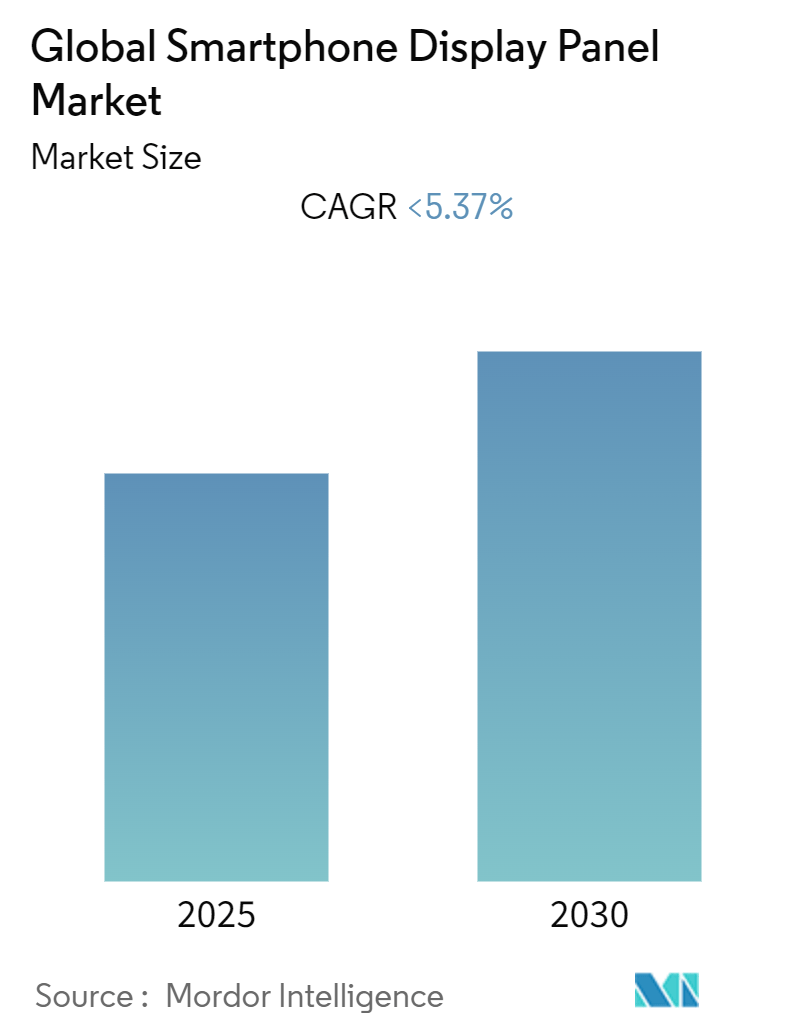

スマートフォンディスプレイパネル市場は、予測期間中に年平均成長率(CAGR)5.37%未満で成長すると予測されています。本レポートは、2019年から2030年までの期間を対象とし、2024年を基準年、2025年から2030年を予測期間としています。市場は、TFT LCD LTPS Rigid、TFT LCD A-Si Rigid、AMOLED LTPS Rigid、AMOLED LTPS Flexible、AMOLED LTPO Flexible、TFT LCD Oxide Rigidといった技術と地域によってセグメント化されており、各セグメントの市場規模と価値(USD)が予測されています。市場集中度は高く、少数の主要プレイヤーが市場を支配しています。

市場成長の主な要因としては、UHDコンテンツの利用可能性の向上、4Kおよび8Kディスプレイに対する需要の増加、スマートフォンにおけるOLEDディスプレイの採用拡大、フレキシブルディスプレイパネルへの需要の高まり、そして新しいOLEDおよびLCDパネル製造施設への投資増加が挙げられます。

また、在宅勤務やオンライン教育といったトレンドは、スマートフォンを含むデバイスの需要を押し上げています。エリクソン・モバイルのデータトラフィック予測によると、2021年末までにスマートフォンあたりのデータ使用量は11.4GBに達すると見込まれていました。モバイルデータトラフィック全体に占めるビデオトラフィックの割合は現在69%であり、2027年までには79%に上昇すると予測されています。オンライン視聴に加え、モバイルゲームもスマートフォンの利用と需要を増加させており、これがスマートフォンディスプレイパネルの売上に直接的な影響を与えています。

COVID-19危機後のディスプレイパネル市場の成長を牽引しているのは、在宅勤務の定着、地域金融機関がディスプレイ市場を維持するための財政政策策定に注力していること、そして原材料の中国への過度な依存を避けるため、製造拠点をベトナム、韓国、メキシコ、その他の東南アジア諸国といった影響の少ない地域に移転する動きです。例えば、Appleは生産継続を確実にするため、一部の製造工場を中国からインドに移転する計画です。台湾企業のWistronもインド、ベトナム、メキシコに注目しており、別のiPhone組立業者であるPegatronは、インドネシアに新工場を設立した後、2021年までにベトナムでの製造事業を開始する意向を表明しています。この戦略は、サプライチェーンの回復力を高め、パフォーマンスを向上させ、サプライチェーンのリスクを最小限に抑えることに貢献しています。

市場の主要なトレンドの一つは、AMOLED LTPOフレキシブルディスプレイが市場を牽引していることです。LTPO(低温多結晶酸化物)は、AMOLEDバックプレーン技術であり、最高の画面技術がディスプレイを動的にリフレッシュする新しい能力を解き放つことを可能にします。これにより、企業はバッテリー寿命を犠牲にすることなく、高リフレッシュレートの画面を使用できますが、これらのパネルはより高価です。LTPOパネルの最大の利点は、リフレッシュレートの可変性です。ゲーミングなどのアクティブな活動では高リフレッシュレートが役立ちますが、バッテリー寿命に大きな負担をかけます。LTPOパネルは、現代のスマートフォンにおいてリフレッシュレートを動的に変更することで、この問題を解決します。例えば、OnePlus 9 Proは120Hzをサポートしていますが、6.7インチのAMOLEDパネルは1Hzから120Hzの範囲でリフレッシュレートを調整します。ゲーミング時には120Hzで動作し、ビデオ視聴時には24Hzに切り替わり、写真閲覧やテキスト読書時には1Hzまでリフレッシュレートを下げ、バッテリー寿命を向上させます。LTPO技術は、OnePlus 9 ProやSamsung Galaxy S21 Ultraなどのフラッグシップスマートフォンで標準となっています。2022年にはプレミアムスマートフォン市場で引き続き採用されますが、他の新技術と同様に、最終的には市場全体に普及すると予想されています。また、LTPOはスマートフォンに限定されず、Apple Watch Series 5以降でも採用されています。業界の動向としては、VisionoxがLTPOの研究開発プロジェクトを完了し、2021年末までにLTPO OLEDパネルの生産を開始する準備が整いました。同社は2022年2月に、1Hzから120Hzの動的リフレッシュレートを実現できる初のLTPO AMOLEDディスプレイを発表しました。これらの革新的なディスプレイを搭載した最初のスマートフォンが間もなく登場すると予想されており、Visionoxの合肥第6世代フレキシブルAMOLED工場で生産されています。また、2022年2月には、iQOO 9 Pro、iQOO 9、iQOO 9 SEを含むiQOO 9シリーズがインドで発売され、iQOO 9 Proは、LTPO 2.0技術を採用した6.78インチE5 AMOLEDディスプレイを搭載しています。

中国はスマートフォンディスプレイパネル市場において大きなシェアを占めると予想されています。中国のスマートフォン市場は、2020年のパンデミックによる落ち込みから回復し、2021年には国内ユーザー向けに3億4280万台のデバイスが出荷され、2020年から15.9%増加しました。しかし、2021年の出荷台数は、パンデミック前の2019年の3億7200万台には及んでいません。中国のスマートフォンディスプレイ分野の成長の理由の一つは、中国政府によるテクノロジーおよび電気企業への多大な支援です。中国企業は、大規模な国内市場と多額の政府補助金から恩恵を受けています。中国政府はまた、多くのインフラおよび財政上の優遇措置を提供しています。例えば、中国のディスプレイメーカーは、土地、建物、水、電気を無料で利用でき、法人税率も設定された法人所得税(EIT)の25%よりも比較的低いです。また、他国から輸入する設備や供給品には関税がかかりません。その結果、中国のディスプレイメーカーは、韓国の競合他社よりも低い生産コストを実現しています。BOE Technology Group Co LtdやVisionox Technology Incなどの国内ディスプレイパネルメーカーは、より柔軟なOLEDの一種であるフレキシブルアクティブマトリックス有機EL(AMOLED)に大きく賭けています。BOEは、HonorのMagic 3シリーズやVivoのiQOO 8などのプレミアムフラッグシップスマートフォンデバイスで使用されている、世界初かつユニークなフレキシブルディスプレイパネルを多数発表しています。BOE Technologyが2017年に中国合肥に初の第10.5世代LCD工場を建設したことは、同社が世界最大のLCDパネルメーカーの1つとしての地位を確立する上で重要な節目となりました。このような大規模な投資は、中国政府が国内のディスプレイ産業を戦略的に育成していることの表れであり、その結果、中国企業は急速に技術力を向上させ、グローバル市場での競争力を高めています。特に、フレキシブルAMOLEDのような高付加価値製品への注力は、中国がディスプレイ技術の最前線に立つことを目指していることを示しています。韓国の主要メーカーもこの分野で強力な地位を維持していますが、中国企業は政府の支援と巨大な国内市場を背景に、その差を急速に縮めています。今後、両国間の技術競争はさらに激化すると予想されます。

本レポートは、世界のスマートフォンディスプレイパネル市場に関する包括的な分析を提供しています。スマートフォンディスプレイパネルは、携帯電話の画面に画像を映し出す液晶ディスプレイであり、電気を流して各ピクセルの色を変化させることで機能します。大型タッチディスプレイの採用は、携帯電話の操作性と利用方法に革命をもたらしました。今日のスマートフォンディスプレイは、解像度、サイズ、画質、機能において目覚ましい進化を遂げており、その発展の可能性は依然として大きいとされています。

本調査は、市場の仮定と定義、調査範囲を明確にした上で、厳格な調査方法論に基づいて実施されています。エグゼクティブサマリーでは主要な調査結果が要約され、市場の洞察セクションでは、市場概要、業界の魅力度を測るポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)、技術トレンド、業界のバリューチェーン/サプライチェーン分析、そしてCOVID-19が市場に与えた影響が詳細に分析されています。

市場の動向については、市場を牽引する主要な要因(Market Drivers)と、市場が直面する課題(Market Challenges)が特定され、深く掘り下げられています。

市場は、技術別と地域別に詳細にセグメント化されています。技術別セグメントには、TFT LCD LTPS Rigid、TFT LCD a-Si Rigid、AMOLED LTPS Rigid、AMOLED LTPS Flexible、AMOLED LTPO Flexible、TFT LCD Oxide Rigidといった多様なディスプレイ技術が含まれます。地域別セグメントでは、米国、中国、日本、韓国が主要な対象地域として挙げられています。本レポートでは、これら全てのセグメントについて、市場予測と市場規模(米ドル建て)を提供し、詳細な分析を行っています。

競争環境の分析では、Samsung Display、BOE Technology Group Co. Ltd、Tianma Group、Japan Display Inc.、TCL China Star、Innolux、AUO、Sharp Corporation、Century、IVO、LG Displayといった主要な市場プレイヤーの企業プロファイルが紹介されており、市場における彼らの位置付けや戦略が考察されています。

本レポートの主要な予測として、世界のスマートフォンディスプレイパネル市場は、予測期間(2025年~2030年)において、年平均成長率(CAGR)が5.37%未満で推移すると見込まれています。また、本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場規模予測を提供しています。

さらに、投資分析や市場の将来性に関する考察も含まれており、関係者にとって価値ある情報源となっています。本レポートは、2025年1月3日に最終更新されました。

![]()

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入の脅威

- 4.2.2 買い手/消費者の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 技術トレンド

- 4.4 業界のバリューチェーン/サプライチェーン分析

- 4.5 COVID-19が市場に与える影響

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.2 市場の課題

6. 市場セグメンテーション

-

6.1 テクノロジー別

- 6.1.1 TFT LCD LTPS リジッド

- 6.1.2 TFT LCD a-Si リジッド

- 6.1.3 AMOLED LTPS リジッド

- 6.1.4 AMOLED LTPS フレキシブル

- 6.1.5 AMOLED LTPO フレキシブル

- 6.1.6 TFT LCD 酸化物 リジッド

-

6.2 地域別

- 6.2.1 米国

- 6.2.2 中国

- 6.2.3 日本

- 6.2.4 韓国

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 Samsung Display

- 7.1.2 BOE Technology Group Co. Ltd

- 7.1.3 Tianma Group

- 7.1.4 Japan Display Inc.

- 7.1.5 TCL China Star

- 7.1.6 Innolux

- 7.1.7 AUO

- 7.1.8 シャープ株式会社

- 7.1.9 Century

- 7.1.10 IVO

- 7.1.11 LG Display

- *リストは網羅的ではありません

8. 投資分析

9. 市場の展望

*** 本調査レポートに関するお問い合わせ ***

世界のスマートフォンディスプレイパネルは、現代のスマートフォンにおいて最も重要な部品の一つであり、ユーザーがデバイスとインタラクトする主要なインターフェースです。このパネルは、画像、動画、テキストなどのあらゆる情報を視覚的に表示し、スマートフォンの操作性、視覚体験、そしてデザインに直接的な影響を与えます。

まず、その定義についてですが、スマートフォンディスプレイパネルとは、スマートフォン本体に組み込まれ、電気信号を光に変換して視覚情報を表示する電子部品の総称です。これは、数百万個の微細な画素(ピクセル)の集合体で構成されており、それぞれの画素が独立して色と明るさを制御することで、高精細な画像や動画を表現します。

次に、ディスプレイパネルの種類についてご説明いたします。現在、スマートフォンに搭載されている主要なディスプレイ技術は、大きく分けてLCD(Liquid Crystal Display:液晶ディスプレイ)とOLED(Organic Light Emitting Diode:有機ELディスプレイ)の二種類があります。

LCDは、バックライトからの光を液晶分子の向きを制御することで透過させ、カラーフィルターを通して色を表現する方式です。特にTFT-LCDが主流であり、IPS(In-Plane Switching)やVA(Vertical Alignment)といった技術が広く用いられています。LCDのメリットは、比較的製造コストが低く、色再現性が安定している点、そして寿命が長い点です。一方で、バックライトが必要なため、完全な黒を表現するのが難しく、コントラスト比に限界があること、また消費電力がOLEDに比べて高い傾向にあること、そして薄型化や軽量化に制約がある点がデメリットとして挙げられます。

対してOLEDは、有機材料に電流を流すことで自らが発光する方式です。特にAMOLED(Active Matrix OLED)がスマートフォンでは主流となっています。OLEDの最大のメリットは、画素一つ一つが独立して発光するため、完全な黒を表現でき、非常に高いコントラスト比を実現できる点です。また、バックライトが不要なため、薄型・軽量化が可能であり、広視野角、高速応答性、そしてフレキシブルな形状に加工できるという特徴も持ちます。これにより、曲面ディスプレイや折りたたみスマートフォンといった新しいフォームファクタの実現に貢献しています。消費電力も、黒表示が多いコンテンツではLCDよりも低く抑えられます。しかし、OLEDは製造コストが高く、長期間同じ画像を点灯させ続けると「焼き付き」が発生するリスクがあること、また青色発光素子の寿命が他の色に比べて短い傾向にあること、そして色再現性が経年で変化する可能性がある点がデメリットとして挙げられます。近年では、これらのデメリットを克服するための技術開発が進んでいます。

用途としては、主にスマートフォンのメインディスプレイとして利用されますが、その高精細さやフレキシブル性から、スマートウォッチ、タブレット、ウェアラブルデバイス、さらには自動車のインフォテインメントシステムやVR/ARデバイスなど、様々な小型モバイル機器や高精細・高応答性が求められる分野へと応用が広がっています。

関連技術も多岐にわたります。ディスプレイパネルと密接に関わるのがタッチパネル技術です。現在主流なのは静電容量方式で、ディスプレイとタッチセンサーを一体化させたオンセル方式やインセル方式が一般的です。これにより、ディスプレイの薄型化とコスト削減が図られています。また、ディスプレイ駆動技術も重要で、TFT(Thin Film Transistor)技術の進化(LTPS-TFTやIGZO-TFTなど)により、高解像度化や高リフレッシュレート(90Hz、120Hz、144Hzなど)の実現、さらには可変リフレッシュレート(LTPO)による省電力化が進んでいます。ディスプレイの保護には、Corning Gorilla GlassやAGC Dragontrailなどの強化ガラスが不可欠であり、折りたたみスマートフォンではUTG(Ultra Thin Glass)といった特殊なガラスが用いられています。HDR(High Dynamic Range)技術も進化しており、より広い輝度範囲と色域を表現することで、映像コンテンツの臨場感を高めています。製造技術では、OLEDの蒸着法や、フレキシブルディスプレイに不可欠なポリイミド(PI)基板の利用などが挙げられます。

市場背景を見ると、世界のスマートフォンディスプレイパネル市場は、韓国、中国、そしてかつては日本が主要なプレイヤーでした。現在、OLED市場ではSamsung DisplayとLG Displayといった韓国企業が技術力と生産能力で先行しており、特にSamsung Displayは小型OLED市場で圧倒的なシェアを誇ります。一方、中国企業であるBOE、CSOT、Visionox、Tianmaなどは、政府の強力な支援を受け、LCDからOLEDへのシフトを加速させており、急速に市場シェアを拡大しています。日本のJDIやSharpは、かつてLCD市場で高い技術力を誇っていましたが、OLEDへの移行の遅れや競争激化により、苦戦を強いられています。市場トレンドとしては、ハイエンドモデルからミドルレンジモデルへとOLEDの採用が拡大しており、フレキシブルOLEDの需要は、折りたたみスマートフォンやベゼルレスデザインの普及に伴い増加の一途を辿っています。高リフレッシュレート、高輝度、低消費電力化は常に追求されるテーマであり、ディスプレイ下埋め込み型カメラ(UDC)技術の開発も進められています。需要要因としては、スマートフォンの買い替えサイクル、新興国市場でのスマートフォン普及、5Gの普及による高画質コンテンツ消費の増加、そしてゲーミングスマートフォンなど特定用途向けの高機能ディスプレイ需要が挙げられます。

将来展望としては、次世代ディスプレイ技術の登場が期待されています。特にMicroLEDは、無機EL素子を用いることで、OLEDのメリットである高コントラストや高速応答性を持ちながら、高輝度、長寿命、低消費電力といったさらなる利点を提供するとされています。しかし、製造コストが非常に高く、特にスマートフォン向けの小型化・量産技術の確立が今後の課題です。また、量子ドット技術とOLEDやLCDを組み合わせたQD-OLEDやQLEDも、色純度と輝度の向上に貢献する技術として注目されています。透明ディスプレイや巻き取りディスプレイといった、新たなフォームファクタを実現する技術も研究されており、AR/VRデバイスとの融合も期待されます。ディスプレイ下埋め込み型センサー技術はさらに進化し、カメラや指紋センサーだけでなく、様々な環境センサーがディスプレイ下に統合されることで、完全なフルスクリーンデザインが実現されるでしょう。AIによるディスプレイの最適化も進み、コンテンツや視聴環境に応じた最適な画質調整や省電力化が自動で行われるようになるかもしれません。さらに、持続可能性への意識の高まりから、製造プロセスにおける環境負荷の低減や、リサイクル可能な素材の利用も重要なテーマとなっていきます。

このように、世界のスマートフォンディスプレイパネルは、技術革新が絶えず進む非常にダイナミックな分野であり、スマートフォンの進化を牽引する重要な要素であり続けています。