兵士近代化市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

兵士近代化市場レポートは、タイプ(武器・弾薬、個人保護など)、テクノロジー(殺傷、非殺傷など)、エンドユーザー(陸軍歩兵、特殊作戦部隊)、コンポーネント(ハードウェア、ソフトウェア)、プラットフォーム(徒歩兵士、搭乗兵士、ウェアラブルロボティクス)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

兵士近代化市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

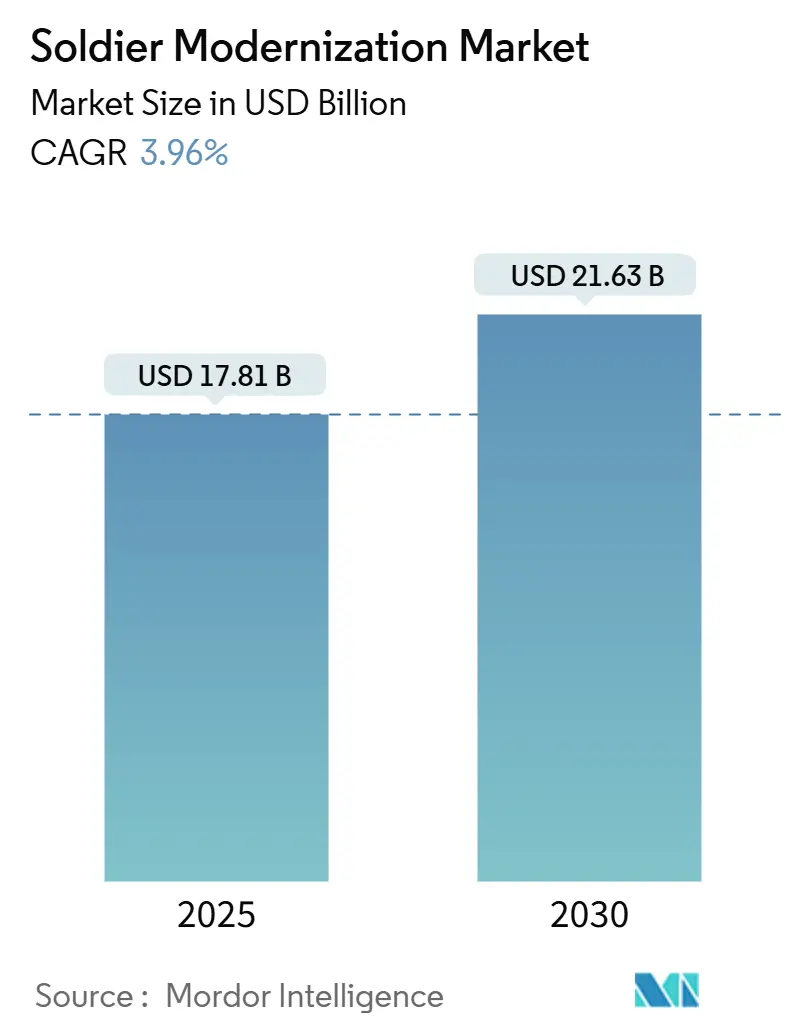

兵士近代化市場は、2025年には178.1億米ドルと評価され、2030年までに216.3億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)3.96%で成長する見込みです。この着実な成長軌道は、アフガニスタン紛争後の緊急的な装備更新から、ウクライナ紛争の教訓を取り入れた構造的な能力統合への移行を反映しています。各国の国防省は現在、NATO STANAG基準に準拠した相互運用可能なアーキテクチャ、ハードウェアのライフサイクルを延長するソフトウェア定義の柔軟性、そして生存性と殺傷能力を高める人間と機械の連携コンセプトを重視しています。

市場の成長は、兵士の負担を軽減する軽量弾道複合材、初弾命中率を高めるAI支援照準システム、ミッション期間を延長するバッテリー非依存型電源ソリューションなどからもたらされています。競争は中程度であり、大手企業は規模と統合の専門知識を活用していますが、ニッチなイノベーターは商業的な俊敏性と軍事的な堅牢性を組み合わせることで勢力を拡大しています。

主要なレポートのポイント

* タイプ別: 2024年には個人保護が収益シェアの35.45%を占め、外骨格は2030年までに7.56%のCAGRで成長すると予測されています。

* 技術別: 2024年にはC4ISR(指揮、統制、通信、コンピューター、情報、監視、偵察)とデータ融合が収益の46.75%を占め、拡張現実(AR)/ヘッドアップディスプレイ(HUD)は2030年までに6.35%のCAGRで最速の成長を記録すると予測されています。

* エンドユーザー別: 2024年には陸軍歩兵が兵士近代化市場シェアの58.87%を占め、特殊作戦部隊は2030年までに4.23%のCAGRを示すと予測されています。

* コンポーネント別: 2024年にはハードウェアが収益の67.88%を占めましたが、ソフトウェアは予測期間中に5.88%のCAGRで成長すると見込まれています。

* プラットフォーム別: 2024年には徒歩兵士ソリューションが収益の55.23%を占め、ウェアラブルロボティクスは2030年までに7.87%のCAGRで拡大しました。

* 地域別: 2024年には北米が45.35%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに6.80%のCAGRで最も強力な地域成長を示すと予測されています。

グローバル兵士近代化市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 次世代AI支援照準システム: Smart ShooterのSMASHシリーズのような精密射撃管制光学機器は、戦闘ストレス下で95%の命中率を達成し、従来の20-30%の精度率と比較して、殺傷能力の変革的な向上を示しています。AIアルゴリズムは既存の武器に組み込むことができ、再訓練の負担を最小限に抑えつつ、戦場の衝撃や極端な温度に耐える堅牢なエッジコンピューティングプロセッサの需要を刺激しています。これにより、兵士近代化市場のCAGRに1.2%のプラス影響を与えています。

* 兵士装着型ソフトウェア無線(SDR)の採用: L3HarrisのRF-7850S SPR無線は、フィールドでロード可能なソフトウェアを介して複数のレガシーおよび将来の波形を運用でき、部隊レベルの無線在庫を40%削減します。ソフトウェア中心のアーキテクチャはNATOの相互運用性原則と合致し、将来のアップグレードコストを削減するため、24ヶ月以内に広範な部隊への配備が進むと予想されます。これにより、CAGRに0.8%のプラス影響を与えています。

* 軽量弾道複合材の画期的な進歩: 超高分子量ポリエチレン(UHMWPE)プレートは、従来のケブラーインサートよりも40%軽量でありながらNIJレベルIIIAを満たし、20マイルの強制行軍中の筋骨格系損傷率を軽減します。セラミック-グラフェンハイブリッドは、以前のプレートの3分の1の厚さで7.62mm徹甲弾の複数命中を阻止し、センサーや追加の弾薬のための積載量を確保します。これにより、CAGRに0.6%のプラス影響を与えています。

* NATO STANAG主導の相互運用性向上: Rohde & SchwarzのSOVERON無線はESSOR準拠を達成し、8つの同盟国間で波形を調和させ、多国籍タスクフォースでの統合リードタイムを6ヶ月短縮しました。STANAG 4586データリンクのドローンおよび地上部隊への適合は、分隊長へのリアルタイム照準フィードを可能にします。オープンアーキテクチャの義務化は、中小企業のイノベーションを促進し、ベンダーロックインを抑制し、サプライヤーの多様性を広げています。これにより、CAGRに0.5%のプラス影響を与えています。

* バッテリー非依存型ポータブル電源パック: グローバルな遠征部隊に重点を置いたこの技術は、ミッション期間の延長に貢献します。これにより、CAGRに0.4%のプラス影響を与えています。

* ウクライナ紛争後の迅速な再装備プログラム: 欧州、北米、一部のアジア太平洋同盟国における迅速な再装備プログラムは、市場の短期的な成長を促進しています。これにより、CAGRに0.7%のプラス影響を与えています。

抑制要因の影響分析

市場の成長を抑制する主な要因は以下の通りです。

* リチウムサプライチェーンの変動性: 中国が世界のリチウムの80%を精製しており、輸出規制の強化はスポット価格を上昇させ、徒歩兵士用バッテリーパックの費用対効果を危うくしています。米国防総省は国内プロセッサに1180万米ドルを投入して単一国リスクを軽減しようとしていますが、商用電気自動車の需要が依然として供給を上回っており、軍事配分を制約しています。バッテリーの故障は陸軍に年間7500万米ドル以上の早期交換費用をもたらしており、代替化学物質は有望ですが、規模化には5年以上かかり、短期的な成長を0.3%ポイント抑制しています。

* 戦術帯域におけるRFスペクトルの混雑: 都市部の携帯電話基地局の建設や敵の妨害により、クリーンなスペクトル帯域が縮小し、部隊はチャネルを時分割で共有し、リンク滞留を制限せざるを得なくなっています。DARPAのスペクトル共有パイロットプログラムは機械学習による緩和策を進めていますが、サイバー認証のハードルにより実地配備が遅れています。スペクトル不足はARビデオストリームのような高帯域幅アプリケーションを妨げ、適応型波形無線が普及するまでCAGRを0.4%ポイント削減しています。

* 外骨格の費用対効果に対する懐疑論: 北米および欧州の調達担当者の間で、外骨格の費用対効果に対する懐疑論が存在します。これにより、CAGRを0.2%ポイント抑制しています。

* 高度な光学機器に対する輸出規制: 米国およびEUの輸出業者による高度な光学機器に対する輸出規制は、中東・アフリカおよびアジア太平洋地域の購入者に影響を与え、長期的な成長を0.25%ポイント抑制しています。

セグメント分析

* タイプ別:保護具の優位性と外骨格の勢い

個人保護システムは2024年の兵士近代化市場の35.45%を占め、すべての戦闘員にとって基本的な生存性レイヤーとしての役割を確立しています。高度なUHMWPEおよびセラミック-グラフェンプレートは、NIJ III+保護を維持しながら軽量化を実現し、準備サイクルに入る軍隊からの安定した交換需要を支えています。一方、外骨格は7.56%のCAGRで最も速く成長しており、単なる保護から性能向上への転換を反映しています。Lockheed Martin ONYXのようなプログラムは、38kgの負荷行軍中に代謝コストが27%減少したことを記録し、運用価値を実証しました。外骨格ソリューションの兵士近代化市場規模は、価格が下がり、メンテナンスロジスティクスが成熟するにつれて着実に拡大するでしょう。

* 技術別:C4ISRの優位性とARの急速な進展

C4ISRとデータ融合システムは2024年の収益の46.75%を占め、状況認識があらゆる殺傷能力と生存性の向上を支えていることを強調しています。モジュラーセンサーハブは、ドローンフィード、対砲兵レーダー、AI生成の目標候補を集約します。オープンソースフレームワークはアプリケーションのアップグレードを加速し、10年間の脅威の進化を通じてプラットフォームの関連性を維持します。同時に、ARとHUDは6.35%のCAGRを記録し、米陸軍が2億5500万米ドル相当の3,000台以上の統合視覚増強システムユニットを配備する計画によって後押しされています。AR光学機器に起因する兵士近代化市場規模は小さいですが、光学機器の重量、バッテリー寿命、および遮蔽が改善されるにつれて急速に増加しています。

* エンドユーザー別:通常部隊の規模とSOFのイノベーション

陸軍歩兵は2024年の総支出の58.87%を消費し、大規模な常備軍全体での普遍的な装備更新サイクルを証明しています。調達は、堅牢な信頼性、多国籍相互運用性、および合理的なライフサイクルコストを重視しています。特殊作戦部隊(SOF)は規模は小さいものの、4.23%の最高のCAGRを記録し、技術インキュベーターとしての役割を果たしています。USSOCOMの2025会計年度25億米ドルの調達予算は、ニッチなセンサー、サプレッサー、デジタル化されたミッション計画タブレットに投入され、これらは後に通常部隊に波及します。

* コンポーネント別:ハードウェアの比重とソフトウェアの俊敏性

ハードウェアは2024年の収益の67.88%を依然として占めており、兵士を物理的に装備するヘルメット、ベスト、センサー、無線機、電源パックなどが含まれます。しかし、ソフトウェアの収益は5.88%のCAGRで増加しており、軍隊がアルゴリズムの更新がデポレベルの改修なしに段階的な能力向上を可能にすることを認識しているためです。ソフトウェアコンポーネントの兵士近代化市場規模は、定期的なAIモデルの更新を提供するクラウド-エッジ統合の取り組みにより着実に増加するでしょう。

* プラットフォーム別:徒歩兵士が中心、ウェアラブルロボティクスが上昇

徒歩兵士キットは2024年の収益の55.23%を占め、地形を確保・保持するための歩兵の時代を超えた中心性を反映しています。アップグレードは、認知負荷を制限する直感的なセンサー融合に焦点を当てています。ウェアラブルロボティクスプラットフォームは、プラットフォームの中で最高の7.87%のCAGRを示しました。ハーバード大学のソフト外骨格は、負傷者避難訓練中に2桁の速度向上を実証し、指揮官レベルの関心を刺激しています。ウェアラブルロボティクスの兵士近代化市場シェアは、耐久性の向上が、追加のメンテナンスの複雑さが負傷によるダウンタイムの削減によって相殺されるとロジスティクス担当者を納得させるにつれて拡大するでしょう。

地域分析

* 北米: 2024年の支出の45.35%を占め、米国の強化型暗視ゴーグル双眼鏡プログラム(4万個のゴーグルに2億6300万米ドルの追加契約)などが牽引しています。カナダは共同統合を重視しつつ、地元の電子機器サプライヤーを育成するDICEネットワークを追求しています。メキシコは対外軍事販売を通じて協力し、安定したベースライン需要を加えています。

* アジア太平洋: 主権イニシアチブと係争中の島嶼シナリオに牽引され、6.80%のCAGRを記録しています。日本の記録的な防衛予算は、米国のシステムと同期する兵士C4ISRキットに資金を投入しており、韓国は侵攻を抑止するためにパワーアーマーを試作しています。インドは、外国OEMと公共部門の兵器工場との提携を義務付ける「メイク・イン・インディア」を通じて、コストと能力のバランスを取っています。

* 欧州: ドイツの36億米ドルのIdZ-ES契約に代表されるNATOの即応性誓約の下で調達を加速しています。英国は、地元のサプライチェーンを混乱させることなく、チャレンジャー3に次世代モジュラー装甲を装着し、58の雇用を維持しつつ英国の才能を活用しています。

* 中東およびアフリカ: 砂漠気候で実績のある信頼性を持つ既製の光学機器と無線バンドルを好みますが、湾岸諸国は装甲車両乗員向けのARヘッドセットを試験的に導入するケースが増えています。

競争環境

BAE Systems plc、Rheinmetall AG、Thalesなどの既存の大手企業は、幅広いポートフォリオ、深いエンジニアリング能力、政府プログラムオフィスとの密接な関係を活用して、複数年にわたる兵士キット契約を獲得しています。ディスラプター企業は、商業技術とMIL-STDの堅牢性を融合させることで、新たな市場機会を捉えています。例えば、AndurilとMetaのEagleEye XRヘッドセットに関する提携は、MicrosoftのIVASよりも広い視野と低い遅延を約束し、シリコンバレー式のスプリントサイクルへの移行を示唆しています。イスラエルの小規模企業であるSmart Shooterは、既存のライフルを1,000米ドル未満でスマート兵器に変換するシンプルなAI光学クリップオンを通じて世界的な販売を拡大し、参入障壁を打ち破っています。

サプライチェーン戦略は、単一供給源から二重生産ラインへと転換し、バッテリー鉱物やマイクロエレクトロニクスに関する地政学的リスクをヘッジしています。サイバー認証とデータ主権コンプライアンスが差別化要因として浮上しており、ハードウェア中心の企業はDevSecOpsの熟練度を持つソフトウェアブティックを買収する傾向にあります。

兵士近代化業界の主要企業

* Rheinmetall AG

* Thales Group

* BAE Systems plc

* L3Harris Technologies, Inc.

* Elbit Systems Ltd.

最近の業界動向

* 2025年9月: Nokiaは、Nokia Mission-Safe電話とNokia Banshee 5G戦術無線の強化版を導入し、防衛ポートフォリオを拡大しました。

* 2025年6月: TATA Advanced Systems Limited (TASL)は、DRDOと提携し、インド軍向けに特別に設計された受動型外骨格の開発を発表しました。

* 2025年2月: Galvionは、アラブ首長国連邦のアブダビで開催された国際防衛展示会(IDEX)で、中東の顧客からBaltskinヘルメットシステムの注文を受けたと発表しました。

* 2023年8月: RTXは、米国防総省向けにマルチホップ移動アドホックネットワーク(MANET)を製造するコンソーシアムを主導する660万米ドルの契約を獲得しました。

兵士近代化市場に関する本レポートは、その市場規模、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

市場概要と成長予測

世界の兵士近代化市場は、2025年には178.1億米ドルに達し、2030年までには216.3億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は3.96%が見込まれております。特に、外骨格ソリューションは7.56%と最も高いCAGRで成長すると予測されており、市場全体の成長を牽引する主要なセグメントの一つとなっています。地域別では、アジア太平洋地域が6.80%のCAGRで最も急速な成長を遂げると見込まれており、各国の防衛プログラムがその背景にあります。また、構成要素別では、ハードウェアが支出の3分の2を占めるものの、ソフトウェアはAI対応アプリケーションの採用拡大により5.88%のCAGRで成長すると予測されています。

市場の推進要因

市場の成長を促進する主な要因としては、次世代AI支援ターゲティングシステムの導入、兵士装着型ソフトウェア無線(SDR)の採用拡大、軽量弾道複合材における技術的ブレークスルー、NATO STANAGに準拠した相互運用性アップグレードの推進が挙げられます。さらに、バッテリー非依存型ポータブル電源パックの開発と普及、およびウクライナ紛争後の迅速な再装備プログラムも市場拡大の重要な推進力となっています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。リチウムサプライチェーンの変動性、戦術帯域におけるRFスペクトルの混雑、外骨格の費用対効果に関する懐疑的な見方、そして先進光学機器に対する輸出管理制限などが挙げられます。

セグメント別分析

本レポートでは、市場を多角的に分析しています。製品/システム別では、武器・弾薬、個人保護、通信システム、監視・目標捕捉、外骨格、電力・エネルギー管理、訓練・シミュレーションなどが含まれます。技術別では、致死性、非致死性、C4ISRおよびデータ融合、モビリティ・パワーアシスト、拡張現実(AR)/ヘッドアップディスプレイ(HUD)といった先進技術が分析対象です。最終使用者別では、陸軍歩兵と特殊作戦部隊に焦点を当てています。構成要素別ではハードウェアとソフトウェアに、プラットフォーム別では非搭乗兵士、搭乗兵士、ウェアラブルロボティクスに分類されます。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域における市場規模と予測が提供されています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。BAE Systems plc、Thales Group、L3Harris Technologies, Inc.、Elbit Systems Ltd.、Rheinmetall AG、Lockheed Martin Corporationなど、多数の主要企業がプロファイルされています。最近の動向として、Rheinmetallがドイツ歩兵小隊の近代化を目的とした31億ユーロ(36.2億米ドル)規模のIdZ-ESフレームワーク契約を獲得したことが特筆されます。

市場機会と将来展望

本レポートは、兵士の致死性向上、長距離精密射撃、陸軍ネットワーク、防空・ミサイル防衛、次世代戦闘車両の調達など、兵士近代化の優先事項を明確にし、今後の市場機会と展望についても言及しています。

このレポートは、兵士近代化市場における包括的な洞察を提供し、戦略的な意思決定に役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 次世代AI支援型ターゲティングシステム

- 4.2.2 兵士装着型ソフトウェア無線(SDR)の採用

- 4.2.3 軽量弾道複合材の画期的な進歩

- 4.2.4 NATO STANAG主導の相互運用性向上

- 4.2.5 バッテリー非依存型ポータブル電源パック

- 4.2.6 ウクライナ後の迅速な再装備プログラム

- 4.3 市場の阻害要因

- 4.3.1 リチウムサプライチェーンの変動性

- 4.3.2 戦術帯域におけるRFスペクトルの混雑

- 4.3.3 外骨格の費用対効果に対する懐疑論

- 4.3.4 高度な光学機器に対する輸出管理制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 武器と弾薬

- 5.1.1 個人保護

- 5.1.2 通信システム

- 5.1.3 監視と目標捕捉

- 5.1.4 外骨格

- 5.1.5 電力およびエネルギー管理

- 5.1.6 訓練とシミュレーション

- 5.2 技術別

- 5.2.1 殺傷性

- 5.2.2 非殺傷性

- 5.2.3 C4ISRとデータ融合

- 5.2.4 モビリティとパワーアシスト

- 5.2.5 拡張現実 (AR)/ヘッドアップディスプレイ (HUD)

- 5.3 エンドユーザー別

- 5.3.1 陸軍歩兵

- 5.3.2 特殊作戦部隊

- 5.4 コンポーネント別

- 5.4.1 ハードウェア

- 5.4.2 ソフトウェア

- 5.5 プラットフォーム別

- 5.5.1 徒歩兵

- 5.5.2 乗車兵

- 5.5.3 ウェアラブルロボティクス

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAEシステムズ plc

- 6.4.2 タレス・グループ

- 6.4.3 L3ハリス・テクノロジーズ社

- 6.4.4 エルビット・システムズ社

- 6.4.5 ラインメタルAG

- 6.4.6 レオナルド S.p.A.

- 6.4.7 サフランSA

- 6.4.8 ノースロップ・グラマン・コーポレーション

- 6.4.9 ジェネラル・ダイナミクス・コーポレーション

- 6.4.10 サーブAB

- 6.4.11 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.12 バリスティック・アーマー社

- 6.4.13 RTXコーポレーション

- 6.4.14 アセルサン A.S.

- 6.4.15 エイボン・テクノロジーズ plc

- 6.4.16 ロッキード・マーティン・コーポレーション

- 6.4.17 SRIインターナショナル

- 6.4.18 MKUリミテッド

- 6.4.19 シルバス・テクノロジーズ社(モトローラ・ソリューションズ社)

- 6.4.20 バーラト・エレクトロニクス・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

兵士近代化とは、現代の複雑かつ多様な戦場環境において、個々の兵士がより安全に、そして効果的に任務を遂行できるよう、その能力、装備、訓練、そしてそれを支えるシステム全体を最新の技術と戦略に基づいて最適化する包括的な取り組みを指します。これは単に高性能な武器を支給するだけでなく、兵士の生存性の向上、戦闘効率の最大化、情報共有能力の強化、意思決定速度の加速を総合的に目指すものです。非対称戦、都市戦、サイバー戦といった新たな脅威が台頭する中で、兵士が直面する課題は増大しており、これに対応するための不可欠なプロセスとして世界各国で推進されています。

兵士近代化は多岐にわたる側面から進められています。まず、個人装備の近代化が挙げられます。これには、軽量化されながらも防御性能が向上した防護服、センサーが統合されたヘルメット、精度と汎用性が高まった携行火器、小型化・高性能化された暗視装置や熱画像装置、そしてセキュアな広帯域通信を可能にする通信機器などが含まれます。次に、情報・C4ISR(指揮・統制・通信・コンピュータ・情報・監視・偵察)能力の強化があります。これは、兵士レベルでのリアルタイムな戦術情報共有、拡張現実(AR)や仮想現実(VR)技術を活用した状況認識能力の向上、そして迅速な意思決定を支援するシステムの導入を意味します。また、訓練の近代化も重要であり、VR/ARを用いた高度なシミュレーション訓練や、AIを活用した個別最適化された訓練プログラムが導入され、実戦に近い環境での複合訓練が重視されています。さらに、兵士の健康とパフォーマンス管理も近代化の対象であり、ウェアラブルセンサーによる生体情報モニタリング、疲労軽減技術、ストレス管理、そして最適化された栄養管理や医療支援が含まれます。最後に、ロジスティクス(補給・整備)の効率化や、無人地上車両(UGV)や無人航空機(UAV)といった自律型システムとの連携強化など、兵士を支援するシステムの近代化も不可欠です。

これらの近代化は、兵士の生存性向上に大きく貢献します。軽量かつ高機能な防護服や先進的な医療支援技術は、負傷リスクを低減し、生存率を高めます。また、戦闘効率の向上も重要な用途です。精密な火器、高度な情報共有、そして優れた状況認識能力は、目標発見から攻撃までの時間を短縮し、命中精度を高めることで、より少ない兵力で効果的な作戦遂行を可能にします。情報優位性の確保も近代化の大きな目的であり、リアルタイムの情報共有と分析により、敵よりも早く正確な情報を得て、戦術的な優位を確立します。複雑な情報を整理し、兵士が迅速かつ的確な判断を下せるよう支援することで、意思決定の迅速化も図られます。さらに、軽量化された装備や自律型システムによる支援は、兵士の肉体的・精神的負担を軽減し、非対称戦や都市戦といった複雑な環境下での視認性向上、精密攻撃能力、情報収集能力を強化します。

兵士近代化を支える関連技術は多岐にわたります。人工知能(AI)は、状況認識、意思決定支援、訓練最適化、ロジスティクス管理など、幅広い分野で活用されています。モノのインターネット(IoT)は、兵士の生体情報、装備の状態、戦場環境データをリアルタイムで収集・共有することを可能にします。拡張現実(AR)や仮想現実(VR)は、訓練シミュレーションだけでなく、戦場での情報表示(ヘッドアップディスプレイ)や状況認識の強化に利用されます。ロボティクスと自律型システムは、無人地上車両(UGV)や無人航空機(UAV)として、偵察、監視、物資輸送、戦闘支援に貢献します。先進素材は、軽量かつ高強度な防護服や装備の実現に不可欠です。5G/6G、衛星通信、メッシュネットワークといった通信技術は、セキュアで高速な情報伝達を可能にします。小型化・高精度化された各種センサー(光学、熱画像、音響、化学、生物)は、戦場における情報収集能力を飛躍的に向上させます。これらの高度な情報システムを保護するためには、サイバーセキュリティ技術も極めて重要です。また、生体工学やウェアラブル技術は、兵士の健康状態やパフォーマンスをモニタリングし、最適化するために活用されています。

兵士近代化が進む市場背景には、いくつかの要因があります。まず、世界各地での地政学的緊張の高まり、紛争、テロ、国家間の対立が、各国の防衛費増加と兵士の能力向上への投資を促しています。次に、AI、IoT、ロボティクス、先進素材といった民生技術の急速な革新が、軍事転用され、兵士近代化の可能性を大きく広げています。また、従来の正規戦とは異なる、ゲリラ戦や都市部での戦闘といった非対称戦の増加は、個々の兵士の高度な能力と装備が求められる要因となっています。多くの国で少子高齢化などによる人的資源の制約があるため、兵士の数を増やすことが困難であり、一人当たりの兵士の能力を最大化する必要性が高まっています。さらに、兵士の生命と健康を守ることは、士気の維持や社会からの支持を得る上で重要であり、生存性向上技術への投資が進んでいます。高価な大型兵器システムだけでなく、個々の兵士の能力向上に投資することで、より柔軟で効果的な戦力構築を目指す動きも市場を形成しています。

将来展望として、兵士近代化はさらに進化し、人間とAI/ロボットの融合が加速すると考えられます。兵士はAIや自律型システムとより密接に連携し、意思決定や任務遂行を支援されるようになるでしょう。将来的には、サイボーグ化やブレイン・マシン・インターフェースといった技術が兵士の能力を拡張する可能性も議論されています。戦場全体の情報がリアルタイムで個々の兵士に共有され、まるでゲームのような直感的な状況認識が可能になるかもしれません。兵士一人ひとりの身体能力、スキル、任務内容に合わせて、装備や訓練プログラムがAIによって最適化される、個別最適化された兵士システムが実現するでしょう。小型で高効率な電源やエネルギーハーベスティング技術の進化により、兵士の携行するバッテリーの負担が軽減されることも期待されます。物理的な戦闘能力だけでなく、サイバー空間や情報戦、心理戦といった認知領域における兵士の能力も強化されるでしょう。しかし、自律型兵器の利用、兵士の身体能力拡張、AIによる意思決定など、新たな技術がもたらす倫理的・法的課題への対応が重要になります。また、装備のライフサイクル全体での環境負荷低減やエネルギー効率の向上といった持続可能性と環境配慮も、今後の兵士近代化において考慮されるべき重要な要素となるでしょう。