グローバル溶剤市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

溶剤市場レポートは、業界をソース(バイオベース溶剤、石油化学ベース溶剤)、タイプ(酸素系溶剤、炭化水素系溶剤、ハロゲン化溶剤)、用途(塗料・コーティング、接着剤、医薬品、パーソナルケア、ポリマー生産、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)でセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

溶剤市場の概要:成長トレンドと予測(2025年~2030年)

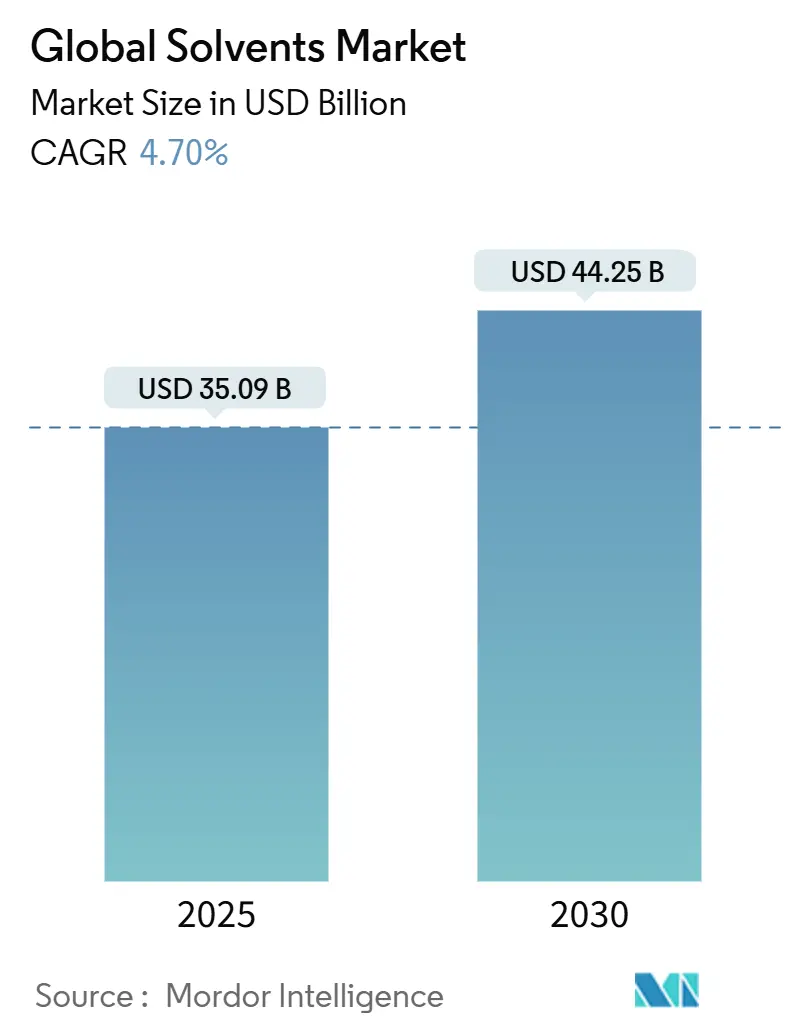

本レポートは、世界の溶剤市場の規模、シェア、トレンドに関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場は2025年に350.9億米ドルと推定され、2030年には442.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.70%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。

# 市場分析の概要

世界の溶剤市場は、塗料・コーティング、医薬品、エレクトロニクス分野からの着実な需要に支えられ、拡大を続けています。しかし、揮発性有機化合物(VOC)規制の強化、原料価格の変動、持続可能性要件の高まりが、競争上の優先順位を再形成しています。アジア太平洋地域は、大規模なインフラプログラム、自動車生産の増加、半導体製造能力の拡大に牽引され、主要な消費および生産拠点であり続けています。

# 主要なレポートのポイント

* 供給源別: 2024年には石油化学系溶剤が市場シェアの84%を占め、主導的な地位を維持しています。一方、バイオベース溶剤は2030年までに8.1%のCAGRで拡大すると予測されています。

* 種類別: 2024年には酸素系溶剤が収益シェアの66%を占め、2030年までに4.93%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 2024年には塗料・コーティングが溶剤市場規模の49%を占めました。医薬品分野は2030年までに4.99%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が溶剤市場の42%を占め、2025年から2030年の間に5.11%のCAGRを記録すると予測されています。

# 市場のトレンドと洞察(推進要因)

1. 塗料・コーティング分野からの需要急増:

インフラ整備、住宅改修、産業メンテナンスプログラムと連動して、塗料・コーティング分野は拡大しています。北米の景気刺激策は、乾燥速度と膜の完全性のバランスを取るために調整された溶剤ブレンドを必要とする保護コーティング、抗菌コーティング、疎水性コーティングの需要を加速させています。低臭気の酸素系システムを提供する生産者は、高級建築ブランドの仕様を獲得しています。水性処方の増加は溶剤の使用を排除するものではなく、粘度と流動性を微調整する共溶剤への需要をシフトさせています。アジアのコーティングメーカーも、輸出志向の家具やエレクトロニクス製品ラインをサポートするために、より高品質のアルコールやエステルを調達しており、世界の溶剤の流れに対する地域的な牽引力を強化しています。

2. 建設および自動車産業における接着剤需要の増加:

軽量化と多素材接合を促進する材料代替トレンドは、高性能接着剤に対する溶剤要件を増大させています。自動車メーカーは、衝突安全性基準を満たしつつ軽量化を図るために構造用接着剤への依存度を高めており、これによりオープンタイムと硬化プロファイルを調整する特殊なグリコールエーテルやケトンの消費が増加しています。建設市場でも、カーテンウォールグレージングやモジュール式住宅において、溶剤系接着剤プライマーが長期的な耐久性を確保するために同様のパターンが見られます。

3. VOC排出量を最小限に抑えるための厳格な規制:

北米とヨーロッパにおけるVOC排出量の上限は厳格化されており、生産者は従来の芳香族化合物や特定のハロゲン化製品の再処方または代替を余儀なくされています。米国環境保護庁(EPA)は2025年1月にエアロゾルコーティングの反応性制限を更新し、反応性の低い酸素系化合物の採用を奨励しています。カリフォルニア州のRule 1151に基づく段階的なVOC削減は、仕上げ材供給業者にとって差し迫った期限を設定し、免除または超低VOC溶剤の需要を高めています。ヨーロッパのグリーンディールにおける同様の取り組みは、バイオベースの投入物と循環経済の原料を奨励し、大手コーティング会社に溶剤フットプリントの監査とより環境に優しい代替品の認定を促しています。コンプライアンスはもはや選択肢ではなく、購入基準と契約獲得における決定的な要因となっています。

4. 医薬品およびエレクトロニクス製造の成長:

高純度溶剤の需要は、世界の低分子医薬品および生物学的製剤の生産量とともに拡大しています。半導体製造も同様に、高度なフォトレジストおよびバッテリー用途向けに超高純度のイソプロピルアルコール、プロピレングリコールモノメチルエーテルアセテート、および炭酸塩溶剤を必要とします。これらの特殊なニッチ市場は、溶剤市場の他の部分での量的な緩和を相殺するプレミアム価格を伴います。

# 市場のトレンドと洞察(抑制要因)

1. バイオベース溶剤の規模拡大を妨げる価格差と原料の変動性:

バイオベース溶剤は、限られた農業原料供給と変換効率の低さに関連する価格プレミアムを伴うことがよくあります。購買決定がコスト中心である新興市場では、依然として石油化学系溶剤が好まれています。大豆、トウモロコシ、または砂糖の価格変動は需要予測を複雑にし、生産者にヘッジまたは長期的なオフテイク契約の確保を強いています。炭素強度会計が普及しつつあるものの、炭素に対する明確な価格設定はまだ不十分であり、バイオベース溶剤の経済的な転換点を遅らせています。

2. 化学溶剤の有害な影響:

職業暴露、神経毒性、生態学的持続性に対する監視の強化は、規制の引き金となっています。EPAの2024年塩化メチレン規則は、ほとんどの消費者用途および多くの商業用途を禁止し、職場での化学物質保護プログラムを義務付けています。高反応性VOCの再分類または削除に向けた同様の動きは、製品ポートフォリオの継続的な監視を強制します。突然の物質規制に備えていない企業は、生産中断、費用のかかる改修、または市場からの撤退に直面します。健康および環境上の責任は、公衆の圧力と相まって、本質的に安全な化学物質の探索を加速させ、コンプライアンスコストを増大させ、代替溶剤への移行を強化しています。

# セグメント分析

1. 供給源別: バイオベースのイノベーションが石油化学からの移行を加速

石油化学ルートは2024年の生産量の84%を供給し、確立されたインフラとコスト優位性により世界の需要を支配しました。しかし、環境政策と企業のネットゼロコミットメントは、配合業者を代替品へと促しています。バイオベースの選択肢は、絶対的なトン数では小さいものの、2025年から2030年の間に8.1%のCAGRで成長しました。リグノセルロースおよび発酵プラットフォームを活用したパイロットプロジェクトは、バイオアセトンおよびバイオブタノールに有望性を示し、歴史的な品質差を縮めています。

2. 種類別: 酸素系溶剤が多様性を通じてリーダーシップを強化

酸素系製品は2024年に66%のシェアを占め、4.93%のCAGRで拡大すると予測されており、そのバランスの取れた溶解性、適度な蒸発性、比較的穏やかな毒性プロファイルが強調されています。アルコールやエステルは、自動車補修、フレキソ印刷インキ、医薬品中間体の基盤として機能します。グリコールエーテルは、水溶性コーティングや洗浄ブレンドにおいて、結合力が重要な場合にツールキットをさらに広げます。一方、ハロゲン化溶剤は塩化メチレンの禁止を受けて段階的な廃止が加速しており、研究開発はプロピレンカーボネートやハイドロフルオロオレフィンなどのより安全な代替品に向けられています。深共晶溶剤(DES)は、低揮発性、調整可能な極性、金属電着およびポリマー加工におけるリサイクル性を提供する次世代の代替品です。

3. 用途別: 医薬品が塗料・コーティングの優位性に急速に迫る

塗料・コーティングは2024年の生産量の49%を占め、都市化と土木インフラ全体のメンテナンスサイクルによって維持されました。しかし、建築および産業分野におけるVOC閾値の厳格化は、高固形分および免除溶剤の研究を促し、セグメント内の需要プロファイルを再形成しています。対照的に、医薬品製造は、企業が高効能有効成分および生物学的製剤工場に投資したため、2030年までに最速の4.99%のCAGRを達成しました。GMPグレードのアルコール、アセテート、特殊炭化水素に関連する溶剤市場規模は、生産量の増加とともに拡大しています。エレクトロニクス、接着剤、パーソナルケア、ポリマー生産、農薬がポートフォリオを構成し、それぞれが硬化速度、導電性、または肌触りを同期させる正確な溶剤特性を要求しており、溶剤市場の多面的な性質を反映しています。

# 地域分析

1. アジア太平洋:

世界の需要の42%を占め、2030年までに5.11%の最も強いCAGRを記録すると予測されています。中国とインドの建設ブーム、自動車生産の拡大、急速な半導体製造能力の構築に牽引されています。国内のバリューチェーンを優遇する政府政策は、現地調達を奨励し、生産者に酸素系および炭化水素系溶剤の統合複合施設の拡大を促しています。経済成長は生活水準を向上させ、装飾塗料、パーソナルケア製品、医薬品の消費を押し上げ、これらすべてが世界の原料の流れに対する地域的な牽引力を強化しています。

2. 北米:

技術的に進んでいますが、成熟した市場です。連邦政府のインフラパッケージは産業用コーティングにおける溶剤需要を刺激し、高度なエレクトロニクスの国内回帰は高純度IPAの需要を促進しています。米国の堅固な規制監督は、低反応性およびバイオベースの溶剤への移行を加速させ、この地域をより環境に優しい処方のパイロットグラウンドにしています。

3. ヨーロッパ:

厳格な環境および労働安全基準を維持しており、循環性とバイオベースの代替を加速させています。ドイツ、フランス、スカンジナビアの企業は、低炭素サプライラインを確保するためにバイオ精製所と機械的リサイクルに投資しています。欧州グリーンディールは、農業残渣をアセトンとブタノールに変換するパイロットプラントを支援し、供給の多様性を広げています。

# 競争環境

業界は高度に細分化されており、グローバルプレーヤーは統合された原料供給体制、高度な技術ポートフォリオ、広範な販売ネットワークを活用しています。Dowの「Decarbonise and Grow」プログラムには、ネットゼロエチレンクラッカーとリチウムイオンバッテリー用炭酸塩溶剤の生産能力拡大が含まれており、エネルギー転換の需要と一致しています。3MのSolventum分離やThermo Fisherの買収計画などのM&Aは、ポートフォリオの合理化と高度な加工投資を強調し、溶剤市場における差別化を推進しています。

主要プレーヤー: Dow、Exxon Mobil Corporation、LyondellBasell Industries Holdings BV、Shell plc、BASF

# 最近の業界動向

* 2024年8月: Eastman Chemical Companyは、米国の半導体メーカー向けに国内生産の電子グレード溶剤を発売しました。これにより、一貫した品質と信頼性の高い供給が保証されます。

* 2023年1月: ClariterとTotalEnergies Fluidsは、プラスチック廃棄物から作られた初の超高純度溶剤を開発しました。この革新は、廃棄物を高品質の化学製品に変える画期的な進歩を示しています。

本レポートは、世界の溶剤市場に関する詳細な分析を提供しています。溶剤市場は、製造、加工、配合ラインにおいて他の物質を溶解または分散させることを主機能とする、商業的に取引されるバージン液体(少量の気体または固体グレードを含む)を対象としています。調査範囲には、石油系およびバイオ系の酸素系、炭化水素系、ハロゲン系化学物質が含まれ、これらは塗料・コーティング、接着剤、医薬品、パーソナルケア、ポリマー製造、および関連用途といった幅広い産業に供給されています。なお、本調査では、現場でリサイクルされるストリームや、個別の溶剤量としてではなく主に設備パッケージとして販売されるニッチな超臨界抽出流体は対象外としています。

本レポートは、厳格な調査方法に基づき、高い信頼性を持つ分析を提供しています。一次調査では、主要な溶剤メーカー、地域流通業者、塗料配合業者、医薬品プロセスエンジニアへのインタビューを実施し、需要動向、価格設定、代替トレンドなどを検証しています。二次調査では、国連貿易統計、米国エネルギー情報局、Eurostat PRODCOM、日本経済産業省の出荷調査などの公的統計に加え、業界団体、学術誌、企業報告書などを活用し、市場のベースラインデータと価格動向を把握しています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを組み合わせ、主要な市場ドライバーと歴史的データに基づいた多変量回帰分析とARIMAモデルを用いて行われています。市場の構造は、バリューチェーン分析やポーターのファイブフォース分析を通じて詳細に評価されています。

市場規模と成長予測

世界の溶剤市場は、2025年に350.9億米ドルの規模に達し、2030年までに442.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.7%です。

市場の促進要因

市場の成長を牽引する主な要因は多岐にわたります。特に、塗料・コーティング部門からの需要が急増しており、市場を大きく押し上げています。また、建設および自動車産業における接着剤の需要増加も重要な促進要因です。環境規制の強化も市場に影響を与えており、揮発性有機化合物(VOC)排出量を最小限に抑えるための厳しい規制が、より環境に優しい溶剤への移行を促しています。さらに、医薬品および電子機器製造の成長、化粧品およびパーソナルケア産業における需要の増加も、市場拡大に貢献しています。

市場の抑制要因

一方で、市場の成長を妨げるいくつかの抑制要因も存在します。バイオ系溶剤は、持続可能性の目標達成に貢献するものの、石油化学系溶剤との価格差、原料の供給不安定性、高い製造コスト、および性能面での課題が大規模な普及を制限しています。また、一部の化学溶剤が持つ有害な影響も、代替品の開発や使用規制の強化につながっています。

セグメンテーションの概要

本レポートでは、市場を供給源、種類、用途、地域別に詳細に分析しています。

* 供給源別: バイオ系溶剤と石油化学系溶剤に分類されます。バイオ系溶剤は年平均成長率8.1%で成長しており、持続可能性への関心の高まりを反映していますが、前述のコストや原料供給の課題に直面しています。

* 種類別: 酸素系溶剤、炭化水素系溶剤、ハロゲン系溶剤が含まれます。酸素系溶剤は、その高い溶解力、比較的低い毒性、および良好なVOCプロファイルにより、厳しい排出規制への対応を可能にし、多様な用途でその重要性を増しています。

* 用途別: 塗料・コーティング、接着剤、医薬品、パーソナルケア、ポリマー製造、その他の用途(印刷インキ、農薬、金属洗浄など)に分けられます。医薬品製造は、医薬品需要の増加と高純度生産への投資により、年平均成長率4.99%で最も急速に成長している用途セグメントです。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたって分析されています。特にアジア太平洋地域は、世界需要の42%を占める最大の市場であり、2030年まで年平均成長率5.11%で最も急速な成長が見込まれています。この地域には中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなどが含まれ、経済成長と産業発展が溶剤需要を牽引しています。

競争環境

溶剤市場には、ADM、Arkema、BASF SE、Dow、Eastman Chemical Company、Exxon Mobil Corporation、Idemitsu Kosan Co.,Ltd.、Shell plcなど、多数のグローバル企業が参入し、競争が激化しています。本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析に加え、各企業のグローバルおよび市場レベルでの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む詳細なプロファイルを提供しています。

市場機会と将来展望

将来に向けて、市場には新たな機会が存在します。ホワイトスペースとアンメットニーズの評価が進められており、特に酸素系工業用溶剤の開発が注目されています。また、持続可能性への意識の高まりから、バイオ系製品に対する需要が増加しており、これが市場の新たな成長ドライバーとなる可能性を秘めています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 塗料・コーティング分野からの需要急増

- 4.2.2 建設・自動車産業における接着剤の需要増加

- 4.2.3 VOC排出量を最小限に抑えるための厳格な規制

- 4.2.4 医薬品および電子機器製造の成長

- 4.2.5 化粧品・パーソナルケア産業における需要の高まり

- 4.3 市場の阻害要因

- 4.3.1 価格差と原料の変動性がバイオベース溶剤のスケールアップを妨げる

- 4.3.2 溶剤の高製造コストと性能問題

- 4.3.3 化学溶剤の有害な影響

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 供給源別

- 5.1.1 バイオベース溶剤

- 5.1.2 石油化学ベース溶剤

- 5.2 種類別

- 5.2.1 酸素化溶剤

- 5.2.2 炭化水素溶剤

- 5.2.3 ハロゲン化溶剤

- 5.3 用途別

- 5.3.1 塗料およびコーティング

- 5.3.3 接着剤

- 5.3.3 医薬品

- 5.3.4 パーソナルケア

- 5.3.5 ポリマー生産

- 5.3.6 その他の用途(印刷インキ、農薬、金属洗浄)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADM

- 6.4.2 Arkema

- 6.4.3 Ashland

- 6.4.4 BASF SE

- 6.4.5 Bharat Petroleum Corporation Limited

- 6.4.6 Braskem

- 6.4.7 Cargill, Incorporated.

- 6.4.8 Celanese Corporation

- 6.4.9 Chevron Phillips Chemical Company LLC.

- 6.4.10 Clariant

- 6.4.11 Dow

- 6.4.12 Eastman Chemical Company

- 6.4.13 Exxon Mobil Corporation

- 6.4.14 Gandhar Oil Refinery (India) Limited

- 6.4.15 GROUPE BERKEM

- 6.4.16 Honeywell International Inc.

- 6.4.17 Huntsman International LLC

- 6.4.18 Idemitsu Kosan Co.,Ltd.

- 6.4.19 INEOS

- 6.4.20 LyondellBasell Industries Holdings BV

- 6.4.21 OXEA

- 6.4.22 Sasol Limited

- 6.4.23 Shell plc

- 6.4.24 Solvay

- 6.4.25 TotalEnergies SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「グローバル溶剤」というキーワードは、特定の化学物質を指すものではなく、世界規模で生産、流通、消費される様々な溶剤、およびそれらを取り巻く国際的な市場動向、規制、技術開発の全体像を包括的に示す概念であると理解されています。溶剤は、他の物質を溶解させ、均一な溶液を形成する液体であり、現代社会の多岐にわたる産業において不可欠な基盤材料として機能しています。その「グローバル」という側面は、単に世界中で使用されているという事実だけでなく、国際的なサプライチェーン、環境規制、技術革新が相互に影響し合いながら市場を形成している現状を反映しています。

溶剤の種類は非常に多岐にわたります。大きく分けて、有機溶剤と無機溶剤に分類されます。有機溶剤は、炭素を含む化合物であり、その化学構造によってさらに細分化されます。例えば、塗料やインキ、接着剤などに広く用いられるトルエン、キシレン、ヘキサンといった炭化水素系溶剤、洗浄剤や医薬品の合成に利用されるエタノール、メタノール、イソプロパノールなどのアルコール系溶剤、アセトンやメチルエチルケトン(MEK)といったケトン系溶剤、酢酸エチルや酢酸ブチルなどのエステル系溶剤、そしてグリコールエーテル系溶剤などが挙げられます。かつては強力な洗浄力を持つトリクロロエチレンなどの塩素系溶剤も広く使われていましたが、環境負荷や人体への影響から使用が厳しく制限され、代替品への移行が進んでいます。一方、無機溶剤の代表格は水であり、最も安全で環境負荷の低い溶剤として、水系塗料や水系洗浄剤など、その利用拡大が強く推進されています。その他、特定の化学反応やプロセスで液体アンモニアや液体二酸化硫黄などが用いられることもあります。近年では、環境配慮型溶剤として、バイオマス由来の溶剤(バイオエタノール、乳酸エチルなど)、超臨界流体(超臨界二酸化炭素など)、イオン液体といった新しいタイプの溶剤の研究開発と実用化が進められています。

溶剤の用途は非常に広範です。最も代表的なものとしては、塗料やインキの分野が挙げられます。樹脂や顔料を溶解させ、粘度を調整し、乾燥後の塗膜形成を助ける役割を担っています。また、接着剤の主成分を溶解させ、塗布性を高めるキャリアとしても不可欠です。医薬品製造においては、有効成分の抽出、精製、結晶化のプロセスで反応溶媒や洗浄溶媒として使用されます。電子部品産業では、半導体や液晶ディスプレイの製造工程における精密洗浄やフォトレジストの溶解、剥離などに高純度な溶剤が用いられます。その他、金属部品の脱脂洗浄、ドライクリーニング、農薬の製剤、化粧品の成分溶解、繊維の染色や加工、化学合成反応の媒体など、私たちの日常生活や産業活動のあらゆる場面で溶剤が活用されています。

関連技術としては、まず溶剤の回収・リサイクル技術が非常に重要です。蒸留、膜分離、吸着などの技術を用いて使用済み溶剤から不純物を除去し、再利用することで、コスト削減と環境負荷低減に貢献しています。また、溶剤の使用量を削減するためのプロセス強化技術や、特定の用途に最適な溶剤ブレンドを開発する配合技術も進化しています。環境規制の強化に伴い、揮発性有機化合物(VOC)の排出を抑制するための燃焼処理、吸着処理、触媒酸化などのVOC排出削減技術も不可ックスです。さらに、溶剤の純度管理、残留溶剤の分析、排出ガスのモニタリングなどを行う分析技術も不可欠であり、グリーンケミストリーの原則に基づき、より安全で環境に優しい溶剤やプロセスを設計する技術開発も活発に行われています。

市場背景を見ると、グローバル溶剤市場は、世界的な工業生産の拡大を背景に安定した成長を続けています。特にアジア太平洋地域、中でも中国やインドといった新興国における製造業の発展が市場成長の主要な牽引役となっています。一方で、欧米や日本などの先進国では、高機能・高付加価値なスペシャリティ溶剤や環境配慮型溶剤へのシフトが進んでいます。この市場を大きく左右するのが、世界各国で強化されている環境規制です。特にVOC排出規制や有害大気汚染物質(HAPs)に関する規制(例:欧州のREACH規則、米国のEPA規制、各国の国内法規)は、溶剤メーカーやユーザーに大きな影響を与え、低VOC、低毒性、生分解性といった特性を持つ溶剤への転換を促しています。原材料価格の変動や地政学的なリスクも、グローバルなサプライチェーンに影響を与える要因となっています。産業の成長、高性能材料への需要増加、環境意識の高まり、そして技術革新が市場の主要な推進要因である一方で、規制遵守コストの増加や代替技術(例:無溶剤プロセス)との競争が課題となっています。

将来展望としては、持続可能性と環境配慮がグローバル溶剤市場の最も重要な方向性となるでしょう。バイオマス由来溶剤、水系溶剤、超臨界二酸化炭素、イオン液体などのグリーン溶剤の研究開発と実用化はさらに加速し、市場での存在感を増していくと予想されます。デジタル化とAI技術の活用により、溶剤の使用量最適化、プロセス制御の高度化、サプライチェーン管理の効率化が進むでしょう。また、循環型経済への移行が世界的に進む中で、溶剤の回収、再利用、リサイクル技術は一層の進化を遂げ、その導入が義務化される可能性もあります。半導体や電気自動車(EV)などの先端産業の発展に伴い、高純度・高性能なスペシャリティ溶剤への需要も高まることが見込まれます。規制は今後も厳格化の一途をたどると予想され、企業は性能、コスト、環境負荷のバランスを取りながら、より安全で持続可能な溶剤ソリューションを開発し続けることが求められます。従来の溶剤から環境配慮型溶剤へのスムーズな移行をいかに実現するかが、今後のグローバル溶剤市場における大きな課題であり、同時に成長機会であると言えるでしょう。