醤油市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の醤油市場は、製品タイプ(本醸造、混合)、形態(液体醤油、粉末醤油)、包装タイプ(ガラス瓶、プラスチックボトル、バルクコンテナ、その他)、エンドユーザー(食品加工/産業用、フードサービスおよび業務用、小売/家庭用)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

醤油市場の概要について、以下の通りご報告いたします。

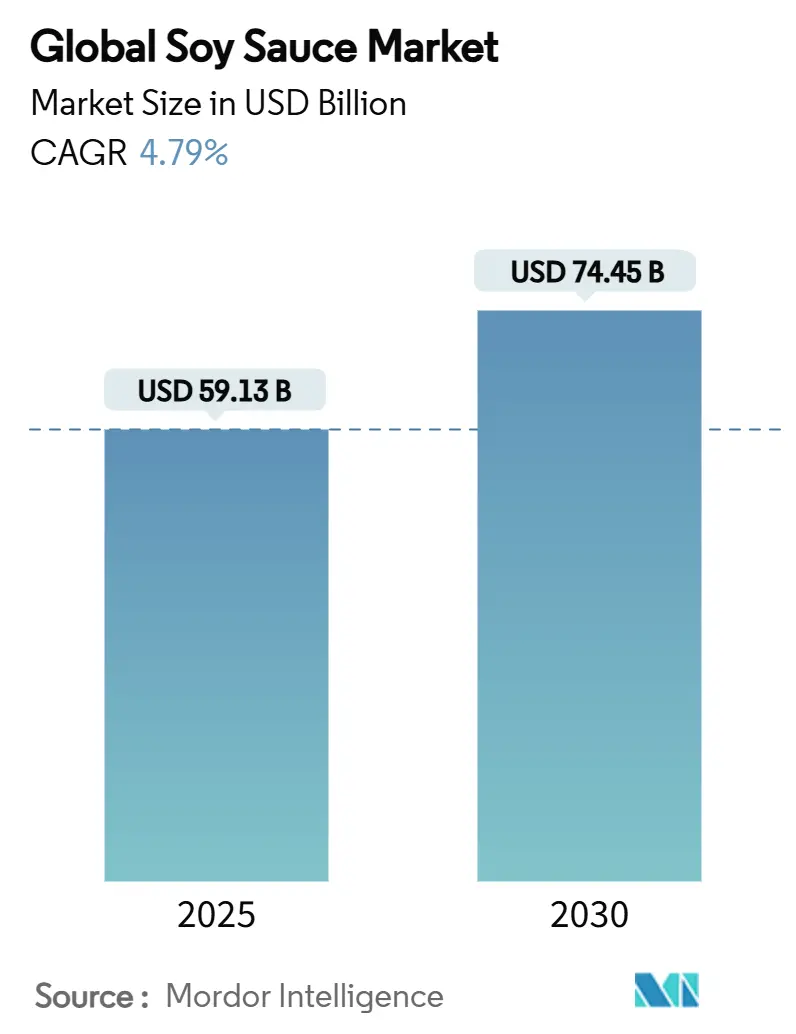

# 醤油市場の概要と成長トレンド(2025年~2030年)

1. はじめに

世界の醤油市場は、2025年には591.3億米ドルに達し、2030年には744.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.79%です。この成長は、西洋料理における「うま味」の急速な普及、アジア地域での家庭用需要の継続的な優位性、および世界のフードサービス部門の急速な回復によって支えられています。

2. 市場の主要動向

醤油は、風味を深めるための費用対効果の高い手段として、小売業者および業務用購入者の間で認識されており、クリーンラベルの期待に応えつつ、インフレ環境下でもその需要は堅調です。先進国ではプレミアム化のトレンドが自然醸造製品を支持する一方、新興地域における可処分所得の増加は、混合醤油の販売量増加を促進しています。キッコーマンによる北米での数百万ドル規模の生産能力増強など、業界リーダーによる投資は、供給側の自信を裏付けています。例えば、日本の農林水産省によると、2024年の日本の醤油輸出量は約5,450万キログラムに達し、前年の4,716万キログラムから増加しました。これは、キッコーマンなどの食品メーカーの海外での成功に後押しされ、日本の調味料・香辛料輸出市場における主要な品目となっています。一方で、ナトリウム削減を求める規制や、気候変動に起因する大豆供給の変動は、管理可能なものの、無視できないリスクとして存在します。

3. 主要な市場牽引要因

* 食生活の変化:植物性・ヴィーガン食の台頭

植物性食品への移行は、動物由来の風味増強剤に代わるうま味豊かな選択肢として、醤油の消費を構造的に後押ししています。2023年12月3日までの52週間で、米国の植物性食品の売上は約80.6億米ドルに達しました。この変化は伝統的な菜食主義者にとどまらず、フレキシタリアンの消費者が、深みと複雑さを得るために発酵大豆製品に大きく依存する植物性料理を主流に採用しています。キッコーマン・ド・ブラジルが2025年3月に本醸造醤油のヴィーガン認証を取得したことは、植物性表示と透明性に対する消費者の需要と一致しています。

* フードサービスおよびレストラン部門の拡大

フードサービス業界の回復は、レストランが多様な料理カテゴリーにアジアの風味を統合するにつれて、醤油の需要増加と直接的に関連しています。メキシコでは2024年7月時点で約67.7万のフードサービス施設があり、その95%がレストランでした。インドネシアでも2023年には約10.3万のフルサービスレストランがありました。パンデミック下で限定サービスレストランが優れた回復力を見せたことは、標準化された風味プロファイルと運用効率がメニュー開発を推進するクイックサービス形式において、醤油の成長潜在力が特に高いことを示唆しています。

* 製品イノベーション:新フレーバーと健康志向のバリアント

健康志向の製品開発は、消費者の嗜好の変化とナトリウム削減に関する規制圧力に対する業界の最も戦略的な対応です。キッコーマンが「うま味ジョイソース」「減塩醤油」「グルテンフリー醤油」「ハラール対応醤油」を発売したことは、既存企業が伝統的な製法を超えて多様化し、健康志向のセグメントを取り込んでいることを示しています。FDAが2024年8月に発表した自主的なナトリウム削減目標は、醤油を含む163の食品カテゴリーに具体的な目標を設定し、平均ナトリウム摂取量を現在の3,400mg/日から2,750mg/日に削減することを目指しています。

* 食品用途の多様性

醤油の用途は伝統的なアジア料理を超え、マリネ、サラダドレッシング、スープベース、肉料理など、西洋料理にもうま味特性をもたらし、多様な料理の文脈で消費機会を創出し、販売量を増加させています。食品加工においては、醤油は天然の風味増強剤として機能し、クリーンラベルのトレンドと一致し、一貫した味のプロファイルを保証します。ユニリーバ・フード・ソリューションズが2024年3月に中国で「クノールプロフェッショナル調味醤油」を発売したことは、シェフがより豊かなうま味と明確な醤油の風味を求めるフードサービス需要に応えるものです。

4. 主要な市場抑制要因

* 高ナトリウム含有量に対する健康懸念

ナトリウム削減義務は、伝統的な醤油の製法にとって最も差し迫った課題であり、世界中の規制機関が生産プロセスに根本的な変更を求める、ますます厳格なガイドラインを実施しています。FDAのフェーズII自主的ナトリウム削減目標は、醤油を163の食品カテゴリーに含め、平均的なアメリカ人のナトリウム摂取量を削減することを目指しています。この規制圧力は、即座に再配合コストと、消費者の受容に影響を与える可能性のある味のプロファイルの妥協を生み出します。

* 代替調味料や風味との競合

代替のうま味源やフュージョン調味料の普及は、家庭用および業務用キッチンにおける醤油の伝統的な風味増強の役割に直接的な競争を生み出しています。ココナッツアミノ、シラチャ、その他のアジア風代替品は、特に低ナトリウムの代替品を求める健康志向の消費者の間で、より健康的またはより汎用性の高い選択肢として位置づけられ、市場シェアを獲得しています。

5. セグメント分析

* 製品タイプ別:伝統的醸造がプレミアムな地位を維持

2024年には、伝統的醸造が収益シェアの68.20%を占め、丸みのあるうま味と芳醇な複雑さを生み出す長期間の発酵に対する醤油市場の嗜好を裏付けています。このセグメントはプレミアム化のトレンドと一致し、化学的加水分解なしに自然に作られた食品を求める健康志向の消費者を惹きつけています。一方、混合醤油は、予算に敏感な消費者や産業ユーザーが安定した風味と低コストを重視するため、2030年までに5.20%のCAGRで成長すると予測されています。

* 形態別:液体の優位性に対する粉末の革新

液体醤油は2024年に市場シェアの95.00%を維持しており、料理用途における確立された役割と、伝統的な調理法に対する消費者の親しみやすさを反映しています。粉末醤油は、現在のシェアは最小限であるものの、利便性の高い用途や、乾燥成分がより長い保存期間と簡素化された物流を提供する産業用食品加工の要件に牽引され、2025年から2030年にかけて5.10%のCAGRで成長すると予測されています。

* 包装タイプ別:持続可能性がバルク成長を促進

ガラス瓶は2024年に市場シェアの41.30%を維持しており、風味の完全性を保ち、小売チャネルでのブランドポジショニングをサポートするプレミアムな包装に対する消費者の嗜好を反映しています。バルク容器は、フードサービス部門の拡大と、単位量あたりの包装廃棄物削減を重視する持続可能性イニシアチブに牽引され、2030年までに6.10%のCAGRで最速の成長を示しています。

* 最終用途別:HoReCa部門が成長を加速

小売/家庭用は2024年に市場シェアの38.40%を占め、多様な人口統計セグメントにおける家庭料理での醤油の確立された役割を反映しています。フードサービスおよび業務用(HoReCa)用途は、レストラン部門の回復と、主流のメニュー提供へのアジアの風味の統合の増加に牽引され、2025年から2030年にかけて5.50%のCAGRでより速い成長を示しています。

6. 地域分析

* アジア太平洋地域

2024年の売上高の47.60%を占め、中国、日本、東南アジアにおける世代を超えた消費習慣に支えられています。都市部の中産階級の消費者は職人技による醸造品を受け入れる一方、農村部の予算重視のセグメントは混合醤油を維持しており、幅広い価格帯が存在します。日本の大豆輸入量はかつて460万トンを超え、国内の発酵能力を支えています。

* 中東・アフリカ

2030年までに6.40%のCAGRで最速の成長を遂げており、湾岸地域の食品製造クラスターの活況と、急成長するクイックサービスチェーンに対応しています。アラブ首長国連邦の2,000以上の食品加工業者は、76.3億米ドルの売上高を上げており、現地での大豆生産がごくわずかであるため、調味料の輸入に依存しています。サウジアラビアが2030年までに食品製造に700億米ドルを投資する目標は、地域での再包装や付加価値のあるソース混合の可能性を高めています。

* ヨーロッパ

成熟しているものの、機会に富んだ市場です。ドイツ、フランス、英国には洗練された小売チャネルがあり、棚のスペースは激しく競争されていますが、新しい職人技によるSKU(最小管理単位)には反応が良いです。EUの農産食品輸出は2025年第1四半期に597億ユーロに達し、醤油の再流通を促進する強力な国境を越えた貿易の流れを反映しています。

7. 競争環境

醤油業界は中程度の集中度で運営されています。キッコーマン、海天、李錦記は、数十年にわたる醸造ノウハウ、グローバルな流通ネットワーク、および発酵に関する防御的な知的財産を擁しています。これら3社の合計収益は60%台半ばに達し、原材料の変動にも耐えうる規模を持っています。キッコーマンが2026年に稼働予定のウィスコンシン州の5.6億米ドル規模の施設など、最近の設備投資は、冗長性と需要のホットスポットへの近接性に焦点を当てています。中堅企業は、ハラール、コーシャ、オーガニック認証など、地域の嗜好やニッチな認証を通じて足場を固めています。全体として、競争力のあるダイナミクスは、単純な価格競争ではなく、品質の差別化と規制への対応を奨励し、醤油市場全体での価値創出を強化しています。

8. 主要企業

* キッコーマン株式会社

* 佛山市海天調味食品有限公司 (Foshan Haitian Flavouring and Food Co., Ltd.)

* 李錦記 (Lee Kum Kee Company Ltd.)

* ヤマサ醤油株式会社 (Yamasa Corporation)

* ネスレS.A. (Nestlé S.A.)

9. 最近の業界動向

* 2025年2月: SoyOryがグリーンチリと杉の香りを特徴とする特製醤油を発売しました。これは、ユニークで大胆な風味と職人技による調味料を求める消費者にアピールし、醤油のフュージョンとプレミアム化のトレンドに貢献しています。

* 2025年1月: キッコーマンフーズ株式会社は、伝統的に醸造された醤油とヴィーガン認証を受けた「うま味ジョイソース」を含む9種類の醤油製品を発売しました。この動きは、健康志向および植物性食品を好む消費者をターゲットにしており、北米の成長するヴィーガン市場セグメントにおけるキッコーマンの存在感を強化しています。

* 2024年3月: ユニリーバ・フード・ソリューションズは、プロのシェフ向けに特別に開発された「クノールプロフェッショナル調味醤油」を中国で発売しました。同社によると、これは黄大豆と黒大豆のブレンドと伝統的および現代的な発酵プロセスのハイブリッドを使用して作られ、より豊かなうま味と強い醤油の風味を提供します。

* 2024年3月: キッコーマンインディアPvt. Ltd.は、インドの味覚の好みに合わせて特別に作られた濃口醤油のバリアントを発売しました。これは、キッコーマンの地域に特化した製品戦略における画期的な出来事であり、地域の風味プロファイルに対応し、成長するインドの醤油セグメントにおける足跡を拡大しています。

以上が、醤油市場の概要と成長トレンドに関する詳細な要約となります。

世界の醤油市場に関する本レポートは、2025年には市場規模が591.3億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)4.79%で成長すると予測される詳細な分析を提供しています。

市場の成長を牽引する主な要因としては、植物ベースやヴィーガン食への移行、外食産業およびレストラン部門の拡大が挙げられます。また、新フレーバーや健康志向の製品革新、多様な食品用途への汎用性、高級化と職人による生産の増加、そして家庭料理における国際的な味の探求も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高ナトリウム含有量に対する健康上の懸念、代替調味料との競争激化、食品安全および品質に関する厳格な規制、そして混合醤油における人工添加物への懸念などが挙げられます。特に、FDAなどの規制機関によるナトリウム含有量削減目標の推進は、製造業者に再処方への投資を促しており、風味を維持しつつ塩分を削減できるブランドが市場で有利な立場を築いています。

本レポートでは、製品タイプを伝統的に醸造された醤油と混合醤油(化学的に加水分解された、または部分的に発酵された醤油)に分類し、その動向を分析しています。先進国市場では、本格的な発酵、クリーンラベル表示、複雑な風味を重視する消費者の傾向から、伝統的に醸造された醤油が特に好まれる傾向にあります。

また、形態別では液体醤油と粉末醤油、包装タイプ別ではガラス瓶、プラスチックボトル、バルク容器などが調査対象です。最終用途は、食品加工/産業用、外食産業/業務用(HoReCa)、小売/家庭用(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売店など)に細分化されています。

地域別分析では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各市場が詳細に検討されています。この中で、中東・アフリカ地域は食品製造業やレストラン部門の拡大に牽引され、2030年までのCAGRが6.40%と最も速い成長を示すと予測されており、注目すべき地域です。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。キッコーマン、佛山海天調味食品、李錦記、ヤマサ醤油、ネスレS.A.、オタフクソースなど、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳細にプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、世界の醤油市場の全体像と今後の方向性を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食生活の変化:植物ベースおよびビーガン食の台頭

- 4.2.2 フードサービスおよびレストラン部門の拡大

- 4.2.3 製品革新:新しいフレーバーと健康志向のバリエーション

- 4.2.4 食品用途における汎用性

- 4.2.5 プレミアム化と職人による生産の増加

- 4.2.6 家庭料理と世界のフレーバーの実験

-

4.3 市場の阻害要因

- 4.3.1 高ナトリウム含有量に関する健康上の懸念

- 4.3.2 代替調味料およびフレーバーとの競合

- 4.3.3 厳格な食品安全および品質規制

- 4.3.4 混合醤油における人工添加物に関する懸念

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 伝統的な醸造

- 5.1.2 混合(化学加水分解/部分発酵)醤油

-

5.2 形態別

- 5.2.1 液体醤油

- 5.2.2 粉末醤油

-

5.3 包装タイプ別

- 5.3.1 ガラス瓶

- 5.3.2 プラスチックボトル

- 5.3.3 バルクコンテナ

- 5.3.4 その他の包装タイプ

-

5.4 エンドユーザー別

- 5.4.1 食品加工/産業用

- 5.4.2 フードサービスおよび業務用(HoReCa)

- 5.4.3 小売/家庭用

- 5.4.3.1 スーパーマーケット&ハイパーマーケット

- 5.4.3.2 コンビニエンスストア

- 5.4.3.3 オンライン小売店

- 5.4.3.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 スウェーデン

- 5.5.3.7 ベルギー

- 5.5.3.8 ポーランド

- 5.5.3.9 オランダ

- 5.5.3.10 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 タイ

- 5.5.4.5 シンガポール

- 5.5.4.6 インドネシア

- 5.5.4.7 韓国

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 サウジアラビア

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キッコーマン株式会社

- 6.4.2 佛山海天調味食品有限公司

- 6.4.3 李錦記有限公司

- 6.4.4 ヤマサ醤油株式会社

- 6.4.5 ネスレS.A.

- 6.4.6 オタフクソース株式会社

- 6.4.7 トマス

- 6.4.8 マサン・コンシューマー・コーポレーション(チン・スー)

- 6.4.9 広東健将食品有限公司(パールリバーブリッジ)

- 6.4.10 ナムズオン・インターナショナル・フードスタッフ・コーポレーション

- 6.4.11 サンジルシ株式会社

- 6.4.12 味の素株式会社

- 6.4.13 キユーピー株式会社

- 6.4.14 宮島醤油株式会社

- 6.4.15 センソイ

- 6.4.16 バーボンバレル・フーズ

- 6.4.17 センピョ食品

- 6.4.18 柴沼醤油醸造株式会社

- 6.4.19 クラフト・ハインツ・カンパニー(アモイ)

- 6.4.20 コナグラ・ブランズ・インク(ラ・チョイ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

醤油は、日本の食文化に深く根ざした伝統的な調味料であり、その歴史は古く、現代においても世界中で愛されています。大豆、小麦、食塩、そして麹菌(アスペルギルス・オリゼー)を主原料とし、発酵・熟成という複雑な工程を経て作られます。この発酵過程で、原料のタンパク質やデンプンが分解され、アミノ酸、有機酸、糖類などが生成されることで、醤油特有の豊かな旨味、芳醇な香り、そして美しい色合いが生まれます。特に、グルタミン酸などのアミノ酸がもたらす「旨味」は、醤油の最大の魅力であり、和食の味の基盤を築く上で不可欠な要素となっています。単なる塩味を加えるだけでなく、食材の持ち味を引き立て、料理全体に深みと奥行きを与える役割を担っています。

醤油には、その製法や原料の配合、熟成期間によって様々な種類が存在し、それぞれ異なる風味と用途を持っています。最も一般的に普及しているのは「濃口醤油」で、日本の醤油生産量の約8割を占めると言われています。バランスの取れた旨味と塩味、そして鮮やかな赤褐色が特徴で、煮物、焼き物、かけ醤油など、あらゆる料理に万能に使われます。次に「淡口醤油」は、濃口醤油よりも色が薄く、塩分濃度がやや高いのが特徴です。素材の色合いを活かしたい料理、例えば京料理や関西風の煮物、お吸い物などに用いられます。また、「たまり醤油」は、大豆の比率が高く、小麦の使用量が少ないか、全く使用しないものもあり、とろりとした濃厚な旨味と深いコクが特徴です。刺身や寿司のつけ醤油、照り焼きのタレなどに適しており、近年ではグルテンフリーの選択肢としても注目されています。「再仕込み醤油」は、一度搾った生醤油を仕込み水として再度発酵・熟成させるため、「二度仕込み」とも呼ばれます。濃厚な色と風味、複雑な旨味が特徴で、つけ醤油やかけ醤油として、その豊かな香りをじっくりと味わうのに向いています。さらに、「白醤油」は、小麦の比率が非常に高く、大豆の使用量が少ないため、琥珀色に近い淡い色合いと、独特の甘く芳醇な香りが特徴です。素材の色を損なわずに風味を加えたい料理、例えば茶碗蒸しや漬物などに使われます。健康志向の高まりから、塩分を大幅にカットした「減塩醤油」も広く普及しており、通常の醤油と変わらない風味を保ちつつ、塩分摂取量を抑えたい消費者に支持されています。

醤油の用途は非常に多岐にわたります。和食においては、寿司や刺身のつけ醤油として、また煮物、焼き物、炒め物、和え物など、あらゆる調理の基本調味料として欠かせません。例えば、照り焼きやすき焼きの味付け、蕎麦やうどんのつゆ、天ぷらの天つゆなど、その存在なくしては日本の食卓は成り立ちません。また、食卓でのかけ醤油としても日常的に使われ、卵かけご飯や冷奴、納豆など、シンプルな料理に深みと風味を加えます。近年では、和食の世界的な普及に伴い、醤油は海外の料理にも積極的に取り入れられています。マリネ液のベースとして肉や魚の下味に使われたり、ドレッシングやソースの隠し味として、あるいはエスニック料理やフュージョン料理の風味付けにも活用されるなど、その汎用性の高さが再評価されています。だしと組み合わせた「だし醤油」や、特定の料理に特化した「ポン酢醤油」なども登場し、消費者の利便性を高めています。

醤油の製造には、伝統的な技術と最新の科学技術が融合しています。まず、蒸した大豆と炒った小麦に麹菌を接種し、「醤油麹」を造る工程が最も重要です。この麹菌の働きが、醤油の風味の源となります。次に、造られた醤油麹に食塩水を加えて「醪(もろみ)」を仕込みます。この醪を木桶やタンクで数ヶ月から一年以上かけて発酵・熟成させることで、乳酸菌や酵母の働きにより、複雑な香りと味が形成されます。熟成期間が終了すると、醪を圧搾して液体部分を抽出し、これが「生醤油」となります。その後、加熱殺菌(火入れ)を行うことで、発酵を止め、品質を安定させるとともに、醤油特有の色と香りを引き出します。現代の醤油工場では、温度や湿度、発酵の進行状況を厳密に管理するための自動化システムが導入されており、安定した品質と大量生産を可能にしています。また、特定の風味を持つ麹菌の選定や、発酵条件の最適化に関するバイオテクノロジーの研究も進められており、より高品質で多様な醤油の開発に貢献しています。容器に関しても、鮮度を保つための二重構造ボトルや、使いやすさを追求したプッシュ式ディスペンサーなど、様々な技術革新が見られます。

醤油の市場背景を見ると、国内市場は成熟期にあり、食生活の変化や人口減少の影響を受け、消費量は微減傾向にあります。しかし、健康志向の高まりから減塩醤油や有機醤油の需要は堅調であり、また、少量でも高品質なものを求める「プレミアム化」の傾向も見られます。一方、海外市場では、和食ブームを背景に醤油の需要が大きく伸びています。特に欧米やアジア諸国では、日本の醤油が「UMAMI」調味料として認識され、家庭料理から高級レストランまで幅広く使われるようになっています。キッコーマン、ヤマサ、ヒガシマル醤油、マルキン醤油、正田醤油といった大手メーカーが市場を牽引していますが、地域に根ざした中小の蔵元も、伝統的な製法や独自の風味を追求した個性的な醤油を製造し、特定のファンを獲得しています。近年では、グルテンフリーやオーガニックといった特定のニーズに対応した製品、あるいはだし入り醤油やフレーバー醤油など、利便性や多様性を追求した商品開発も活発に行われています。

将来展望として、醤油業界はいくつかの課題と機会に直面しています。国内市場の縮小傾向は続く可能性があり、消費者の多様なニーズに応えるための製品開発や、新たな食シーンの提案が不可欠です。また、原材料の価格変動や安定供給の確保も重要な課題です。しかし、海外市場の成長は大きな機会であり、和食のさらなる普及とともに、醤油のグローバルな需要は今後も拡大すると予測されます。各メーカーは、現地の食文化に合わせた製品開発や、マーケティング戦略の強化を通じて、海外展開を加速させています。健康志向や環境意識の高まりに対応した、減塩、グルテンフリー、オーガニック、そして持続可能な製法で作られた醤油の需要は、国内外でさらに高まるでしょう。また、伝統的な製法を守りつつも、最新の醸造技術やバイオテクノロジーを導入することで、品質の向上や生産効率の改善、さらには新たな風味の創造も期待されます。オンライン販売の強化や、食育を通じた醤油文化の啓発活動も、将来の市場を活性化させる上で重要な要素となるでしょう。醤油は、単なる調味料に留まらず、日本の食文化を世界に伝える重要な役割を担い続けることでしょう。