大豆油市場の規模とシェア分析:成長動向と将来予測 (2025年~2030年)

大豆油市場レポートは、性質(従来型および有機)、用途(食品、飼料、工業用、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)および数量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大豆油市場の概要と予測(2025年~2030年)

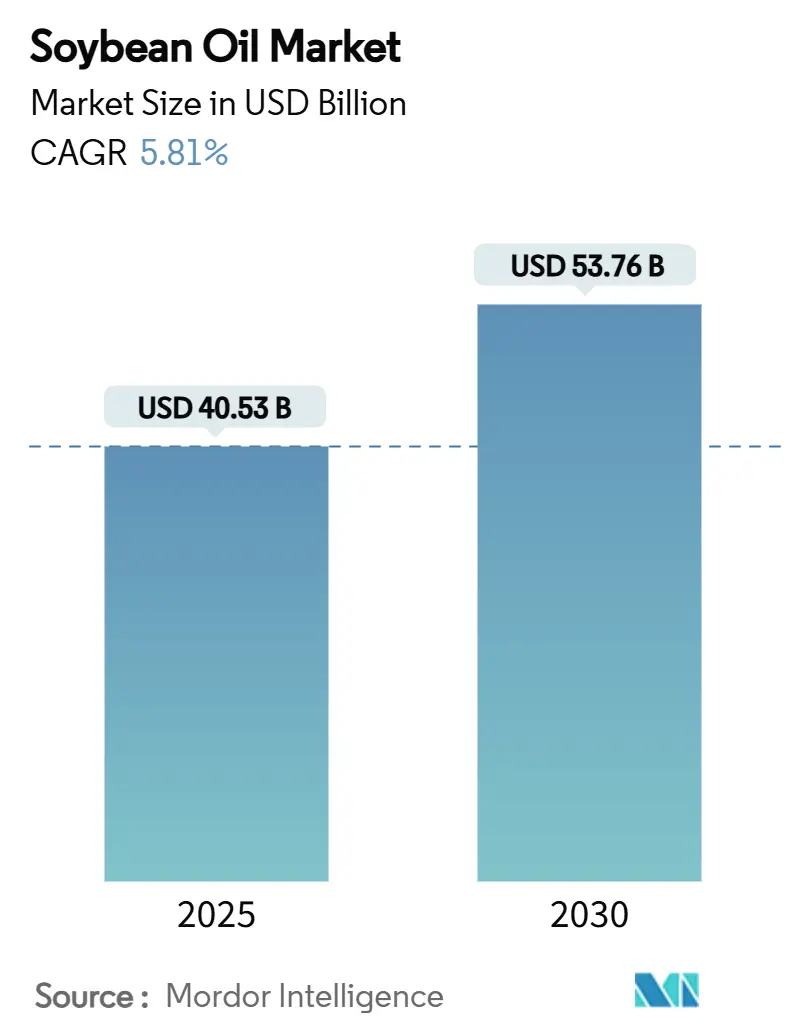

モルドール・インテリジェンスの分析によると、大豆油市場は2025年に405.3億米ドルに達し、2030年には537.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.81%です。この成長は、食料安全保障の確保、動物栄養の支援、低炭素燃料源としての作物にとって極めて重要であることを示しています。

市場概況

大豆油市場の成長は、米国やブラジルといった主要生産国における大豆生産の増加と記録的な破砕活動によって大きく牽引されています。これにより大豆油の供給が豊富になり、世界的な価格に下押し圧力がかかっています。家庭、日用消費財(FMCG)企業、フードサービス部門からの安定した需要が、堅固な消費基盤を確保しています。北米では、再生可能ディーゼル生産の増加が大豆油の需要を押し上げ、破砕業者に生産能力の拡大を促しています。アジア太平洋地域は、中国の家禽および水産養殖における大豆ミール需要に牽引され、世界消費をリードしています。一方、中東はサプライチェーンのリスクを軽減するために湾岸諸国が食料輸入インフラに投資していることから、最も急速に成長している地域です。

主要なポイント

* 用途別: 2024年には食品用途が収益の80.57%を占め、工業用途は2030年までに5.92%のCAGRで拡大すると予測されています。

* 種類別: 2024年には在来種大豆が市場シェアの96.04%を占め、有機大豆は2030年までに7.60%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界消費の43.11%を占め、中東は2030年までに6.72%のCAGRを記録すると予測されています。

世界の大豆油市場のトレンドと洞察

市場の推進要因:

1. 畜産業の拡大による大豆ミール消費の増加(CAGRへの影響:+1.8%): 世界的なタンパク質需要の増加は、大豆ミール消費を大幅に押し上げており、これが大豆油市場の成長を促進しています。大豆ミール需要の増加は、大豆油を副産物として生成する大豆破砕の増加を必要とします。特に新興市場における畜産事業の急速な拡大は、動物飼料の重要なタンパク質源として大豆ミールを必要としています。米国では、家禽が大豆ミール使用量の66.2%を占め、豚が17.5%を消費しています。都市化は食生活パターンに影響を与え、特にアジア太平洋地域で動物性タンパク質の消費が増加しています。

2. 食品加工および外食産業の拡大による油消費の増加(CAGRへの影響:+1.2%): 食品加工および外食産業の急速な拡大により、大豆油の需要は著しく増加しています。メーカーは、大規模な生産プロセスにおいて、安定した中性風味の油をますます優先しています。これは、利便性への嗜好の高まりや、開発途上市場における都市化と可処分所得の増加といった広範な消費者行動の変化を反映しています。大豆油は、揚げ物への適合性や製品の保存期間を延ばす能力といった機能的特性により、世界の食品サプライチェーンにおいて不可欠な要素となっています。

3. 大豆油を使用したバイオディーゼル生産の成長(CAGRへの影響:+1.5%): バイオディーゼル生産能力の拡大に伴い、大豆油供給のかなりの部分が食品用途からエネルギー用途に転用され、食用油市場での利用可能性が減少しています。輸送部門における炭素排出量削減を目指す政府の取り組みに牽引される再生可能燃料義務化は、大豆油消費を大幅に増加させています。2023年には米国で46億ガロンのバイオマスベースディーゼルが生産され、2024年3月にはブラジルのバイオディーゼル義務化が14%増加し、30万トンの大豆油が追加されると予想されています。

4. 健康意識の高まりによる健康的な油への嗜好の変化(CAGRへの影響:+0.8%): 健康志向の消費者は、非遺伝子組み換え(Non-GMO)および有機製品にますます傾倒しています。有機大豆は、在来種大豆の2倍以上の農場出荷価格で取引されています。小売業者はクリーンラベル油を重視しており、加工業者はトレーサブルな大豆の調達とアイデンティティ保存型サプライチェーンへの投資を優先しています。育種家は、酸化安定性を高め、トランス脂肪酸を排除する高オレイン酸大豆品種の開発に注力しています。

市場の阻害要因:

1. 代替油糧種子との競合による成長の阻害(CAGRへの影響:-1.2%): 農家が作物の輪作を多様化し、加工業者がより費用対効果の高い原料オプションを積極的に模索しているため、代替油糧種子作物が大豆油の市場シェアに大きな課題をもたらしています。菜種油、ひまわり油、パーム油は、バイオディーゼル生産において大豆油の直接的な競合相手として台頭しています。使用済み食用油の輸入が2021年の3億ポンド未満から2023年には30億ポンド以上に急増したことは、再生可能燃料生産における原料多様化への移行を示しています。

2. 天候や貿易政策による世界的な価格変動が成長を制限(CAGRへの影響:-0.9%): 価格変動は、大豆油市場にとって大きな課題です。天候条件や地政学的問題によって引き起こされる予測不可能な需給の変化は、関係者にとって長期的な計画を立て、市場の安定を維持することを困難にしています。例えば、2025年3月には、中国が汚染の疑いを理由に米国企業3社からの大豆輸入を停止しました。ブラジルやアルゼンチンでの干ばつも、大豆生産を減少させ、世界的な大豆油価格の急激な上昇につながっています。

3. 高い生産コストが利益率に影響を与える(CAGRへの影響:-0.8%):

4. 耕作地の利用可能性の制限が生産を制限する(CAGRへの影響:-0.4%):

セグメント分析

種類別:有機プレミアムがニッチ市場の拡大を牽引

* 在来種大豆油: 2024年には総生産量の96.04%を占め、市場を支配しています。これは、堅牢なサプライチェーンと、害虫抵抗性を高め除草剤の使用を減らす遺伝的に適応可能な特性に牽引されており、最終的に生産コストを低減しています。育種とバイオテクノロジーの進歩により、収量が増加し、圃場での性能が向上しています。

* 有機大豆油: 市場の小さなセグメントではありますが、非遺伝子組み換え(Non-GMO)およびクリーンラベル製品に対する消費者の需要の高まりにより、7.60%のCAGRで著しい成長を遂げています。このセグメントの生産者は、消費者の信頼維持を重視しており、農場監査、デジタルトレーサビリティシステム、第三者による検査などの厳格な措置を導入しています。

用途別:工業用途の急増がバリューチェーンを再構築

* 食品用途: 2024年には80.57%という顕著なシェアを占め、収益面で市場を支配しています。これは主に、スプレッド、揚げ物用油脂、包装スナックへの統合によるものです。食品調理および加工におけるこれらの油の汎用性は、食品部門にとって不可欠なものとなっています。パーム油やひまわり油は、最終製品の味を妨げない中性風味と、多様な脂肪酸プロファイルにより、特に需要が高いです。

* 工業用途: 5.92%のCAGRで急速な成長を遂げています。この急増は、バイオ燃料および持続可能な航空燃料(SAF)に対する義務化の高まりによって大きく促進されています。特に大豆油の工業用途は、再生可能燃料生産における主要な原料としての役割により、大きな牽引力を得ています。米国では、計画されている生産能力の拡大により、再生可能燃料生産が10億ガロン増加すると予想されており、主要成分としての大豆油の需要が高まっています。

地域分析

* アジア太平洋: 世界市場の43.11%を占め、最大の地域消費国であり続けています。この優位性は、大豆ミールと油を不可欠な投入物として大きく依存している畜産および水産養殖産業の急速な拡大に牽引されています。地域の政府は、輸入への依存を減らすために国内生産能力の強化と高度な作物技術の承認に積極的に投資しています。

* 中東: 2030年までに6.72%という堅調なCAGRで最速の成長を遂げると予測されています。この成長は、国家の食料安全保障イニシアチブと、家禽および乳製品産業における大豆ベースの投入物に対する需要の高まりによって推進されています。アラブ首長国連邦やサウジアラビアなどの国々は、大豆ミールと油を飼料システムに統合することに注力するとともに、地元の油糧種子加工インフラに投資しています。

* ヨーロッパ: 持続可能性とサプライチェーンの回復力という二重の優先事項を追求しながら、着実な成長を遂げています。厳格な環境規制と森林破壊政策の導入により、購入者は責任あるサプライヤーから認証済みでトレーサブルな大豆油を調達するよう促されています。この変化は、デジタル監視システム、透明性の向上、長期的な調達戦略の採用を推進しています。

競争環境

大豆油市場は高度に断片化されており、メーカーは食品、エネルギー、工業用途など、さまざまなセグメントで競争しています。大豆油の適応性と、食用製品、バイオディーゼル、特殊用途での広範な使用により、農業大手と多角化された加工業者の両方にとって重要な焦点となっています。Cargill、Bunge、Wilmar、Richardson International、Archer Daniels Midland Companyなどの主要企業は、製品革新、生産能力の拡大、戦略的パートナーシップを通じて市場での存在感を積極的に高め、世界的な需要の高まりに対応しています。

競争環境を再構築する重要なトレンドは、再生可能エネルギー生産のための原料を確保するために、エネルギー企業が農業事業にますます関与していることです。例えば、ChevronとBungeの6億米ドルの提携は、エネルギー部門と農業部門間の協力の増加を浮き彫りにしています。バイオテクノロジーの進歩は、小規模なプレーヤーが効果的に競争することを可能にしています。ZeaKalのような企業は、遺伝子ベースの特性を利用して作物生産性に影響を与えることなく油収量を高め、進化する市場の需要に対応する革新的なソリューションを提供しています。

持続可能性は、大豆油産業にとって重要な焦点となっており、主要企業はトレーサビリティ、森林破壊のない調達、再生農業慣行を確保するための措置を採用しています。例えば、Bungeは間接調達のための高度な監視システムを導入し、ADMは高オレイン酸大豆加工能力を拡大し、Cargillは農家が気候変動に配慮した農業方法を採用することを奨励しています。デジタル透明性、バイオ燃料駆動型政策、遺伝子編集技術が牽引力を増すにつれて、世界の大豆油市場での競争は激化し、イノベーションを推進し、業界のダイナミクスを再構築しています。

最近の業界動向

* 2024年9月: Scoularはカンザス州グッドランドに新しい菜種および大豆油糧種子破砕施設を開設しました。年間1,100万ブッシェルの油糧種子を処理するように設計されており、地元の生産者に市場機会を拡大し、地域の加工能力を高めます。

* 2024年7月: Louis Dreyfusは食用油ブランド「Vibhor」の再発売を発表し、製品ポートフォリオの拡大における重要な一歩となりました。刷新された製品ラインには、大豆油、パームオレイン、綿実油、マスタード油、プレミアムバナスパティなど、さまざまな油が含まれています。

* 2024年3月: Nabil Groupは、ラジシャヒのグランドリバービューホテルのパドマホールで開催された正式な発表イベントで、新しい大豆油ブランド「Foodella」を導入しました。このイベントは、食用油市場における同社の製品ポートフォリオ拡大にとって重要な節目となりました。

このレポートは、世界の食用大豆油市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測:

世界の食用大豆油市場は、2025年には405.3億米ドルと評価されており、2030年までには537.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.81%と見込まれております。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 畜産業の拡大:家畜飼料としての需要が増加し、大豆ミールの消費が促進されています。

* 食品加工業およびファストフード産業の成長:食用油としての需要が高まっています。

* バイオディーゼル生産の増加:再生可能エネルギー源としての利用が拡大し、大豆油の需要を後押ししています。

* 健康志向の高まり:ひまわり油のようなより健康的な油への嗜好がシフトしており、市場の動向に影響を与えています。

* 大豆油栽培における技術革新:生産効率の向上に貢献しています。

* 再生可能エネルギーを推進する政府政策:大豆油の需要を支援しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 代替油糧種子との競争:他の植物油との競合が激化しています。

* 世界的な価格変動:天候不順や貿易政策に起因する価格の不安定さが市場に影響を与えています。

* 高い生産コスト:利益率を圧迫する可能性があります。

* 耕作地の利用可能性の制限:生産拡大の制約となっています。

地域別の洞察:

地域別に見ると、アジア太平洋地域が世界の大豆油消費量の43.11%を占める最大の市場であり、特に中国の飼料および水産養殖部門がその消費を牽引しています。一方、中東地域は、食料安全保障への投資に支えられ、2030年までのCAGR 6.72%で最も急速な成長を遂げると予測されています。

主要な需要促進要因:

大豆油の需要を促進する主要な要因は、世界的な畜産生産の増加であり、これにより特にアジア太平洋地域と北米における大豆ミールの使用が拡大しています。

市場のセグメンテーション:

大豆油市場は、その性質によって「従来型」と「有機」に、用途によって「食品」(スプレッド、ベーカリー・菓子、その他)、「動物飼料」、「工業用」、「その他」に分類されます。また、地理的には北米、欧州、アジア太平洋、南米、中東・アフリカの各地域に細分化され、それぞれの地域内でさらに国別に分析が行われています。

競争環境:

市場は、Cargill Incorporated、Bunge Limited、Wilmar International Ltd、Archer-Daniels-Midland Company (ADM) といった多数の主要なグローバル企業によって競争が繰り広げられています。これらの企業は、市場集中度、戦略的提携(M&A、合弁事業、生産能力拡大)、市場ポジショニング分析を通じて評価されています。

市場の機会と将来の展望:

レポートでは、市場の機会と将来の展望についても言及されており、持続可能な成長のための戦略的洞察が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 拡大する畜産業が大豆ミールの消費を促進

- 4.2.2 拡大する食品加工業とファストフード産業が油の消費を促進

- 4.2.3 大豆油を使用したバイオディーゼル生産の成長

- 4.2.4 健康意識の高まりにより、ひまわり油のようなより健康的な油への嗜好が変化

- 4.2.5 大豆油栽培における技術的進歩

- 4.2.6 再生可能エネルギーを促進する政府政策が大豆油の需要を支援

-

4.3 市場の阻害要因

- 4.3.1 代替油糧種子との競争が成長を妨げる

- 4.3.2 天候や貿易政策による世界的な価格変動が成長を制限

- 4.3.3 高い生産コストが利益率に影響

- 4.3.4 耕作可能な土地の限られた利用可能性が生産を制限

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 性質別

- 5.1.1 従来型

- 5.1.2 有機

-

5.2 用途別

- 5.2.1 食品

- 5.2.1.1 スプレッド

- 5.2.1.2 ベーカリー・製菓

- 5.2.1.3 その他の用途

- 5.2.2 飼料

- 5.2.3 工業用

- 5.2.4 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 イギリス

- 5.3.2.4 スペイン

- 5.3.2.5 オランダ

- 5.3.2.6 イタリア

- 5.3.2.7 スウェーデン

- 5.3.2.8 ノルウェー

- 5.3.2.9 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 ベトナム

- 5.3.3.7 インドネシア

- 5.3.3.8 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、生産能力拡大)

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 ブンゲ・リミテッド

- 6.4.3 ウィルマー・インターナショナル株式会社

- 6.4.4 リチャードソン・インターナショナル・リミテッド

- 6.4.5 CHS Inc.

- 6.4.6 スクーラー・カンパニー

- 6.4.7 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.8 アピカル・グループ

- 6.4.9 グラノール S/A

- 6.4.10 COFCOグループ

- 6.4.11 SDガスリー・ベルハド

- 6.4.12 AGプロセシング Inc.

- 6.4.13 MWCオイル

- 6.4.14 CJ第一製糖株式会社

- 6.4.15 ノルディック・ソヤ Oy

- 6.4.16 ガラタ・ケミカルズ

- 6.4.17 ルイ・ドレフュス・カンパニー B.V.

- 6.4.18 リムケットカイ・マニュファクチャリング・コーポレーション

- 6.4.19 アマッジ・グループ

- 6.4.20 オルベア・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大豆油(だいずゆ)は、大豆の種子から抽出される植物油の一種であり、世界で最も広く利用されている食用油の一つです。その生産量はパーム油に次いで世界第2位を誇り、私たちの食生活や産業において不可欠な存在となっています。主成分はトリグリセリドであり、リノール酸、オレイン酸、α-リノレン酸などの不飽和脂肪酸を豊富に含んでいます。特にリノール酸の含有量が多く、これは人体で合成できない必須脂肪酸であるため、栄養学的にも重要な油とされています。精製された大豆油は、淡黄色でほとんど無味無臭であり、その汎用性の高さから様々な食品加工に適しています。

大豆油にはいくつかの種類が存在します。まず、大豆から油を抽出したばかりの未精製の油は「粗大豆油」と呼ばれ、不純物やリン脂質、遊離脂肪酸が多く含まれており、色は濃く独特の風味があります。これは主に精製工程の原料となります。粗大豆油を脱ガム、脱酸、脱色、脱臭といった複数の工程を経て精製したものが「精製大豆油」であり、一般的に食用として流通しているのはこのタイプです。また、不飽和脂肪酸に水素を付加することで融点を高め、固形化させた「水素添加大豆油」は、マーガリンやショートニングの原料として利用されてきましたが、トランス脂肪酸の問題から近年では使用が減少傾向にあります。これに代わるものとして、遺伝子組み換え技術や品種改良によってオレイン酸の含有量を高め、酸化安定性を向上させた「高オレイン酸大豆油」が開発され、揚げ物などに適した油として注目されています。さらに、有機栽培された大豆から抽出・精製された「有機大豆油」も、健康志向の高まりとともに需要が増しています。

大豆油の用途は非常に多岐にわたります。食用としては、家庭での炒め物や揚げ物、ドレッシング、マヨネーズなどの調味料として日常的に使われています。また、パン、菓子、インスタント食品、レトルト食品、冷凍食品といった幅広い加工食品の原料としても不可欠であり、業務用としてはレストランや給食施設での調理油としても大量に消費されています。非食用分野においてもその利用価値は高く、バイオディーゼル燃料の原料となるほか、塗料、インク、潤滑油、プラスチック、化粧品、石鹸などの工業製品の製造にも用いられています。さらに、飼料添加物として家畜のエネルギー源としても利用されており、その経済的価値は計り知れません。

大豆油の製造には様々な技術が用いられています。油の抽出方法としては、大豆を物理的に圧力をかけて油を絞り出す「圧搾法」と、ヘキサンなどの有機溶剤を用いて油を抽出する「溶剤抽出法」があります。溶剤抽出法は抽出効率が高く、大量生産に適しているため、現在の主流となっています。抽出された粗大豆油は、食用に適した品質にするために精製工程を経ます。この工程には、リン脂質を除去する「脱ガム」、遊離脂肪酸を中和除去する「脱酸」、色素を取り除く「脱色」、そして臭気成分を除去する「脱臭」が含まれます。さらに、大豆油の物性を改善するための改質技術も重要です。例えば、不飽和脂肪酸に水素を付加して融点を調整する「水素添加」や、脂肪酸の結合位置を組み換え、トランス脂肪酸を生成せずに固形脂を得る「エステル交換」などがあります。遺伝子組み換え技術は、高オレイン酸大豆のように特定の脂肪酸組成を持つ大豆を開発し、油の機能性を向上させるために活用されています。

大豆油の市場は、世界の植物油市場において非常に大きな位置を占めています。世界の植物油生産量の約30%を占め、パーム油に次ぐ第2位の生産量を誇ります。主要な生産国は大豆の主要生産国でもあるアメリカ、ブラジル、アルゼンチン、中国、インドなどであり、これらの国々が世界の供給を支えています。主要な消費国は中国、アメリカ、インド、EUなどで、特に中国は世界最大の大豆油消費国です。大豆油の価格は、大豆の作柄、原油価格、為替レート、他植物油の供給状況、各国の農業政策や貿易政策、バイオ燃料政策など、様々な要因によって変動します。特に、天候不順による大豆の収穫量変動は、価格に大きな影響を与えます。大豆油は国際的に活発に取引されており、アルゼンチン、ブラジル、アメリカが主要な輸出国となっています。

将来に向けて、大豆油業界はいくつかの重要な課題と機会に直面しています。一つは「持続可能性への対応」です。大豆生産における森林破壊や土地利用の変化への懸念から、環境負荷の低減や持続可能な大豆生産の推進が強く求められており、認証制度の導入が進む可能性があります。次に、「健康志向の高まり」は、トランス脂肪酸の低減やオメガ3脂肪酸の強化、高オレイン酸大豆油のような機能性油脂への需要を増加させると予想されます。また、地球温暖化対策としての「バイオ燃料としての利用拡大」も期待されますが、食料との競合問題という課題も抱えています。技術面では、抽出効率の向上、精製プロセスの省エネルギー化、新たな改質技術の開発が引き続き進められるでしょう。大豆は油だけでなく、植物性代替肉などの代替タンパク質源としても重要であり、この分野の需要増加は大豆全体の市場に影響を与える可能性があります。さらに、主要生産国における地政学的リスクや貿易摩擦も、将来の供給安定性に影響を与える要因として注視されています。これらの要素が複雑に絡み合いながら、大豆油の未来は形成されていくことでしょう。