スペーサー液市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

スペーサー流体市場レポートは、流体ベース(水性、油性など)、添加剤化学(増粘剤およびレオロジー調整剤など)、機能(一次セメンチングなど)、貯留層タイプ(炭酸塩、砂岩など)、坑井タイプ(従来型垂直坑井、HPHTなど)、場所(陸上および海上)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

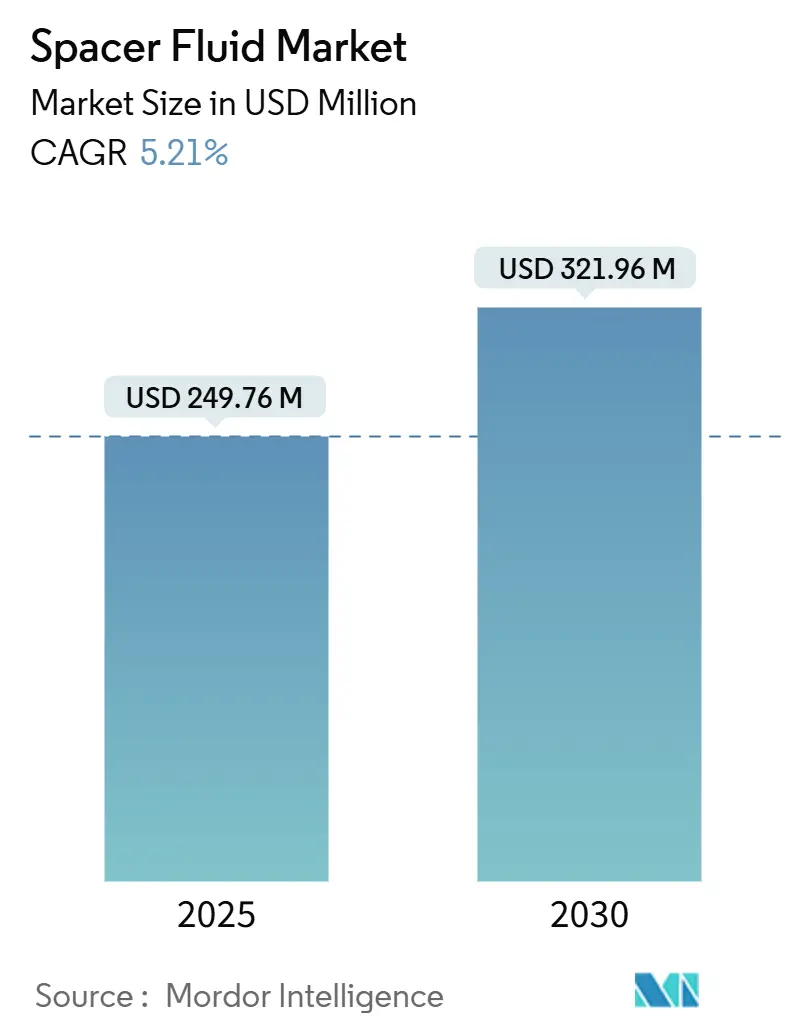

スペーサー流体市場は、2025年に2億4,976万米ドルと推定され、2030年までに3億2,196万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.21%です。この成長は、従来の汎用流体から、厳格なメタン排出規制、複雑なHPHT(高温高圧)掘削、拡大する地熱および炭素貯蔵井戸のパイプラインをサポートする、デジタル設計されたレオロジー調整可能なシステムへの移行を反映しています。北米が依然として需要の中心ですが、中国、インド、東南アジアで深海および非在来型プログラムが拡大するにつれて、アジア太平洋地域がその差を縮めています。オペレーターは環境コンプライアンスのために水性化学物質を優先する一方で、ポリマーリッチな切り替え可能ブレンドやナノ粒子強化添加剤が、極限井戸での高い置換効率を実現しています。大手サービス企業がスマート流体プラットフォームを統合された坑井建設サービスに組み込むことで競争が激化しており、スペーサー化学物質は単なる費用項目ではなく、性能向上を可能にするものへと変化しています。

主要な市場動向は以下の通りです。

* 流体ベース別:2024年に水性システムがスペーサー流体市場シェアの64.2%を占め、ポリマーリッチな切り替え可能システムは2030年までに7.4%のCAGRで拡大する見込みです。

* 添加剤化学物質別:2024年に増粘剤およびレオロジー調整剤がスペーサー流体市場規模の34.9%を占め、ナノ粒子強化システムは2030年までに7.6%のCAGRで成長すると予測されています。

* 機能別:2024年に掘削泥水置換がスペーサー流体市場規模の43.5%を占め、強化油回収(EOR)用途は2030年までに7.9%のCAGRで進展しています。

* 貯留層タイプ別:2024年に砂岩がスペーサー流体市場規模の44.1%を占め、自然破砕層は2030年までに6.2%のCAGRを記録すると予測されています。

* 坑井タイプ別:2024年に在来型垂直井戸がスペーサー流体市場シェアの39.7%を維持しましたが、地熱井戸は2030年までに8.2%のCAGRで増加しています。

* 場所別:2024年に陸上操業がスペーサー流体市場規模の73.8%を占め、オフショア需要は2030年までに6.5%のCAGRで増加すると予測されています。

* 地域別:2024年に北米がスペーサー流体市場規模の37.3%を占め、アジア太平洋地域は2030年までに6.3%のCAGRで最も急速に成長する地域です。

* 主要企業:Halliburton、SLB、Baker Hughesが2024年のスペーサー流体市場シェアの約45%を支配しています。

世界のスペーサー流体市場の動向と洞察

市場の成長を牽引する主な要因は複数存在します。

* ESG主導のメタン漏洩削減義務:2026年までに1トンあたり900米ドルにエスカレートするEPAのメタン廃棄物課金や、2030年までにメタン排出量を75%削減しようとするEUの規制は、オペレーターにプレミアムスペーサーシステムへの投資を促しています。これらのシステムは、低毒性界面活性剤ブレンドやリアルタイムレオロジー監視を組み込み、泥水除去効率とガス密閉セメント結合を検証します。環境監査が厳格化するにつれて、支出は量ベースの調達から性能ベースの契約へと移行し、スペーサー流体市場はコンプライアンスの手段として強化されています。

* HPHTおよび超深海プロジェクトの急増:シェブロンのアンカー油田(34,000フィート、350°F)やブラジルのトリオン油田(20,000 psi以上)のような極限環境では、従来の流体では対応が困難です。スペーサーシステムは現在、高温ポリマー、ナノシリカ安定剤、CO2耐性界面活性剤を統合し、深海井戸の長時間の設置中にスラリーが粘度と濾過制御を維持できるようにしています。

* 北米におけるシェール再フラクチャリングプログラムの増加:パーミアン盆地やイーグルフォードでバイパスされたゾーンをターゲットとする再フラクチャリングプログラムは、生産量を15~30%向上させますが、古いライナーや変動する圧力プロファイルが存在するため、流体置換を複雑にします。スペーサー配合には、せん断下で薄くなり、循環終了後に急速にゲル強度を構築する切り替え可能ポリマーが含まれ、既存のハードウェアを保護しつつ重い泥水柱を置換します。

* デジタル設計されたレオロジー調整可能なスペーサー配合:Baker Hughesのデジタル掘削スイートに組み込まれたAIツールは、動的条件下での流体性能を予測し、リアルタイムで粘度を調整するpHまたは塩によってトリガーされるポリマー投与量を推奨します。IoTセンサーは坑内から密度と温度を中継し、重要なライナーシューセクションに到達する前に配合を更新することを可能にします。

一方で、市場の成長を抑制する要因も存在します。

* 特殊バイオポリマーの価格変動:キサンタンガムやグアーガムの価格は、中国やインドの農業生産に起因する供給変動により、年間40~60%も変動することがあり、スペーサー配合業者の運転資金や倉庫コストを増加させています。

* 界面活性剤毒性に関する排出規制の強化:米国メキシコ湾NPDES許可や北海基準の更新により、特定の芳香族およびフッ素系界面活性剤の許容濃度が制限され、生分解性代替品への切り替えが必要となり、製品開発コストと時間がかかっています。

* エルニーニョ後のキサンタンおよびグアーの供給ボトルネック:世界的なサプライチェーン、特にアジアの加工拠点における供給ボトルネックは、これらの重要な添加剤の入手可能性と価格に影響を与えます。

* AI置換シミュレーターによるスペーサー量の削減:デジタル成熟市場、特に北米では、AIを活用したシミュレーターがスペーサーの必要量を最適化し、化学物質の消費量を削減する可能性があります。

セグメント分析

* 流体ベース別:水性製剤は、その低毒性、広範な入手可能性、およびほとんどの掘削流体との適合性から、2024年に64.2%の市場シェアを維持しました。ポリマーリッチな切り替え可能ブレンドは、pHまたは塩によってトリガーされるポリマーが、傾斜井戸や長尺井戸内で粘度とゲル強度をリアルタイムで制御できるため、7.4%のCAGRで最も急速に成長しているカテゴリーです。油性スペーサーは、合成ベースまたはエステルベースの代替品が350°F以上の温度に耐える必要がある超深海HPHT井戸で引き続き使用されています。

* 添加剤化学物質別:増粘剤およびレオロジー調整剤は、掘削泥水からセメントへの移行中に降伏点とゲル強度を制御するために不可欠であるため、2024年の収益の34.9%を占めました。シリカ、酸化鉄、カーボンナノチューブなどのナノ粒子は、坑底温度が500°Fを超えた場合に濾過制御と熱安定性を強化するため、7.6%のCAGRで拡大しています。

* 機能別:掘削泥水置換は、すべてのセメント作業における決定的なステップであるため、2024年のスペーサー流体市場規模の43.5%を占めました。強化油回収(EOR)井戸は、成熟油田がポリマーフラッディング、CO2注入、および特殊なスペーサー化学物質を必要とする熱サイクルに依存しているため、7.9%のCAGRで最も急速に成長している機能です。

* 貯留層タイプ別:砂岩貯留層は、陸上在来型プロジェクトが依然として世界中の掘削数を支配しているため、2024年の需要の44.1%を維持しました。シェール、タイトカーボネート、および逸水リスクが高まる非在来型プレイに牽引され、自然破砕層は6.2%のCAGRを記録しています。

* 坑井タイプ別:在来型垂直井戸は2024年の消費量の39.7%を占めましたが、各国がベースロード再生可能エネルギーを追求するにつれて、地熱井戸は8.2%のCAGRで拡大しています。地熱サービス用のスペーサーシステムは、高温ポリマー、pH安定性ナノ粒子、および高塩化物ブラインと600°F以上の条件に耐える腐食抑制剤を統合しています。

* 場所別:陸上サイトは、陸上リグが世界のリグ数を支配し、サプライチェーンが乾燥ブレンドをパッド位置にトラック輸送することを好むため、2024年のバレル数の73.8%を占めました。オフショア需要は、ブラジルのプレソルト、メキシコ湾深海、北海タイバックに牽引され、6.5%のCAGRで回復しています。

地域分析

* 北米は2024年の収益の37.3%を占め、シェール再フラクチャリング、CCUSパイロット、厳格なメタン規制がプレミアム流体の採用を支えています。パーミアン盆地の水平井戸の長さは現在12,000フィートを超え、切り替え可能なレオロジーとナノファイバーブリッジングの設計限界を押し上げています。

* アジア太平洋地域は6.3%のCAGRで最も急速に成長しており、中国の超深部四川ガス田やインドの東海岸HPHT井戸(450°Fを超える)が牽引しています。マレーシアやインドネシアの深海キャンペーンでは、サンゴ礁地帯の厳格な排出規制に準拠するため、低毒性配合が求められています。

* ヨーロッパ市場は、北海再開発と地熱拡大が全体の掘削成熟度を相殺し、安定しています。ノルウェーのバレンツ海井戸では、北極圏の条件下でハイドレート形成に耐えるスペーサー流体が求められ、エステル合成ハイブリッドが開発されています。

* 南米は、ブラジルのプレソルトクラスターに牽引されており、20,000 psiを超える圧力には、熱および化学的耐性のためにナノ粒子強化スペーサーが不可欠です。アルゼンチンのバカ・ムエルタのフラクチャリングプログラムでは、プロパントの持ち越しや狭い環状空間を管理するスマートスペーサーが使用されています。

* 中東およびアフリカは、広大な炭酸塩生産と、新興の非在来型および深海傾向を組み合わせています。サウジアラビアとUAEは、地熱パイロットとCO2隔離に投資しており、高塩分ブラインと酸性ガス曝露に耐えるスペーサーを必要としています。

競争環境

業界のリーダーシップはHalliburton、SLB、Baker Hughesにあり、垂直統合型サービス、独自の化学技術、グローバルな物流を通じて2024年の収益の約45%を共同で支配しています。彼らのデジタルプラットフォームは、スペーサー設計シミュレーターとリアルタイムの坑内データを組み合わせ、置換効率を契約ボーナスに対するサービス指標として評価しています。Weatherford、CES Energy Solutions、TETRA Technologiesなどの中堅企業は、ニッチな化学技術、低コストベース、または地域的な機敏性で差別化を図り、しばしば国営石油会社と提携して現地調達目標を達成しています。

技術開発は、ナノ粒子、自己修復セメント界面、AI最適化された配合に集中しています。Baker HughesのInvictaSet再生セメントシステムは、流体に曝されると結晶成長を促進し、24時間以内に微細なチャネルを閉鎖するスペーサーを統合しています。SLBのiCemサービスは、機械学習を使用して、キャリパーログされたボアの偏心に応じてスペーサーのレオロジーを調整します。HalliburtonのBaraFLCポートフォリオは、HPHT環境での濾過制御を強化するナノグラフェンシートを組み込んでおり、スペーサーの革新がより広範な流体システムに波及していることを示しています。

M&A活動は、デジタル能力や環境コンプライアンスを拡張する特殊添加剤企業やソフトウェア開発者のボルトオン買収に傾倒しています。地熱開発者やCCUSオペレーターとの協力協定が増加しており、サプライヤーは新しいエネルギー分野向けに化学物質を調整しています。したがって、競争の焦点は量から知的財産、リアルタイム分析、および坑井の寿命全体の完全性へと移行しており、スペーサー流体市場のプレミアムセグメントにおける利益を統合しています。

最近の業界動向

* 2025年3月:Baker Hughesは、CO2リッチ環境におけるパイプライン腐食対策のための決定的なソリューションを開発するため、Petrobrasと初の技術契約を締結しました。これにより、プレソルト油田用途向けに30年の耐用年数を持つ次世代フレキシブルパイプが開発されます。

* 2025年2月:Argent LNGは、ルイジアナ州ポートフーチョンに提案されている24 MTPAのLNG輸出施設向けに、Baker Hughesを技術プロバイダーとして選定しました。NMBL™モジュール化LNGソリューションとLM9000ガスタービンを使用し、iCenter™デジタルソリューションを含む複数年サービス計画が提供されます。

* 2025年1月:Baker Hughesは、高圧高温環境向けに設計された初の商用ダウンホール光ファイバーウェットメイトシステムであるSureCONNECT™ FEを発表しました。これにより、介入なしでリアルタイム監視と電気インテリジェント完成システムが可能になります。

* 2024年11月:Baker Hughesは、ナミビアのウォルビスベイ港に同国最大の液体泥水プラントとセメントバルク施設を開設しました。この施設は15,000バレルの流体を貯蔵でき、オレンジ盆地のオフショア石油・ガス操業をサポートします。

このレポートは、スペーサー流体市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、範囲、および研究方法論から始まり、エグゼクティブサマリーを通じて主要な調査結果を提示しています。

市場の現状と将来予測に関して、スペーサー流体市場は2025年に2億4976万米ドルと評価され、2030年までに3億2196万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、環境・社会・ガバナンス(ESG)に基づくメタン漏洩削減義務の強化、高圧高温(HPHT)および超深海プロジェクトの急増、北米におけるシェール再フラクチャリングプログラムの増加が挙げられます。また、デジタル設計されたレオロジー調整可能なスペーサー配合の開発、CCUS(炭素回収・利用・貯留)井戸改修における新規スペーサー化学物質の必要性、および中東・アフリカ(MENA)やアジア太平洋(APAC)地域における国営石油会社の現地調達規則も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。特殊バイオポリマーの価格変動、界面活性剤の毒性に対するより厳格な排出制限、エルニーニョ現象後の食品グレードキサンタン/グアーの供給ボトルネックが挙げられます。さらに、AIベースの泥水インプレースシミュレーターの導入により、スペーサー使用量が削減される傾向も市場の成長を抑制する可能性があります。

レポートでは、市場規模と成長予測を多角的に分析しています。流体ベース別では、水性、油性、合成ベースのスペーサー流体に加え、ポリマーリッチ切替可能流体などが含まれます。特に、複雑な坑井経路に対応する適応型レオロジーへの需要から、ポリマーリッチ切替可能システムが年平均成長率(CAGR)7.4%で最も速く成長していると指摘されています。添加剤化学別では、増粘剤、界面活性剤、LCM/ブリッジングファイバー、ナノ粒子強化システムが分析対象です。ナノ粒子強化添加剤は、特にHPHT井戸におけるろ過制御と熱安定性の向上に寄与するため、注目すべきトレンドとされています。

機能別では、一次セメンティング、修復/閉鎖、掘削泥水置換、強化油回収(EOR)、坑井洗浄などが含まれます。貯留層タイプ別では、炭酸塩、砂岩、自然破砕などが、坑井タイプ別では、在来型垂直、HPHT、非在来型シェール/タイト、傾斜/水平、地熱などが詳細に分析されています。地熱井戸におけるスペーサー需要は、ベースロード再生可能エネルギーの世界的追求により、CAGR 8.2%で増加していると報告されています。

地域別分析では、北米が2024年の需要の37.3%を占め、シェール再フラクチャリングと厳格なメタン排出規制に支えられ、最大の市場となっています。その他、欧州、アジア太平洋、南米、中東・アフリカの各地域についても詳細な分析が提供されています。

競争環境のセクションでは、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が示されています。Halliburton、SLB(旧Schlumberger)、Baker Hughesといった主要サプライヤーは、統合された化学およびデジタル機能により、世界の収益の約45%を占めています。

最後に、レポートは市場機会と将来展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ESG主導のメタン漏洩削減義務

- 4.2.2 HPHTおよび超深海プロジェクトの急増

- 4.2.3 北米におけるシェール再フラクチャリングプログラムの増加

- 4.2.4 デジタル設計されたレオロジー調整可能なスペーサー配合

- 4.2.5 新規スペーサー化学を必要とするCCUS井戸の改修

- 4.2.6 国営石油会社の現地調達規則(MENA、APAC)

- 4.3 市場の阻害要因

- 4.3.1 特殊バイオポリマーの価格変動

- 4.3.2 界面活性剤毒性に対するより厳格な排出制限

- 4.3.3 エルニーニョ後の食品グレードキサンタン/グアーの供給ボトルネック

- 4.3.4 AIベースの泥中シミュレーターによるスペーサー量の削減

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 流体ベース別

- 5.1.1 水性スペーサー流体

- 5.1.2 油性スペーサー流体

- 5.1.3 合成ベーススペーサー流体

- 5.1.4 ポリマーリッチ切り替え可能流体

- 5.1.5 その他(発泡、超軽量など)

- 5.2 添加剤化学別

- 5.2.1 増粘剤およびレオロジー調整剤

- 5.2.2 界面活性剤および湿潤剤

- 5.2.3 LCM/ブリッジングファイバー

- 5.2.4 ナノ粒子強化システム

- 5.3 機能別

- 5.3.1 一次セメンチング

- 5.3.2 補修/プラグアンドアバンドン

- 5.3.3 掘削泥水置換

- 5.3.4 原油増進回収(EOR)

- 5.3.5 坑井洗浄およびその他の用途

- 5.4 貯留層タイプ別

- 5.4.1 炭酸塩

- 5.4.2 砂岩

- 5.4.3 自然破砕

- 5.4.4 その他

- 5.5 坑井タイプ別

- 5.5.1 従来型垂直坑井

- 5.5.2 HPHT(高温高圧)

- 5.5.3 非在来型シェール/タイト

- 5.5.4 傾斜/水平坑井

- 5.5.5 地熱

- 5.6 場所別

- 5.6.1 陸上

- 5.6.2 海上

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 北欧諸国

- 5.7.2.6 ロシア

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 ASEAN諸国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 南アフリカ

- 5.7.5.4 エジプト

- 5.7.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場ランキング/シェア)

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ハリバートン・カンパニー

- 6.4.2 シュルンベルジェ (現SLB)

- 6.4.3 ベイカー・ヒューズ・カンパニー

- 6.4.4 ウェザーフォード・インターナショナル

- 6.4.5 CESエナジーソリューションズ

- 6.4.6 ニューパーク・リソーシズ・インク

- 6.4.7 テトラ・テクノロジーズ・インク

- 6.4.8 オービン・グループ

- 6.4.9 トリカン・ウェル・サービス

- 6.4.10 カルフラック・ウェル・サービス

- 6.4.11 スーペリア・エナジー・サービス

- 6.4.12 スコミ・オイルツールズ

- 6.4.13 ナイン・エナジー・サービス

- 6.4.14 ペトロケム・パフォーマンス・ケミカルズ

- 6.4.15 ナルコ・チャンピオン (エコラボ・エナジー)

- 6.4.16 MIスワコ (SLB)

- 6.4.17 ドリリング・スペシャリティーズ・カンパニー (DSCo)

- 6.4.18 パンサー・フルイズ・マネジメント

- 6.4.19 インパクト・フルイド・ソリューションズ

- 6.4.20 オブシディアン・エナジー・ケミカルズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スペーサー液は、主にフラットパネルディスプレイ(FPD)の製造工程において、二枚の基板間に微細かつ均一な間隔(セルギャップ)を保持するために用いられる重要な機能性材料でございます。この間隔の精度が、ディスプレイの表示品質、特に均一性やコントラスト比に直接影響を与えるため、極めて高い技術が要求されます。一般的には、高分子材料を主成分とし、溶剤に分散させた液状の形態で供給され、塗布後に特定のプロセスを経て硬化し、微細な粒子状のスペーサーを形成いたします。

スペーサー液の種類は、その形成方法や材料特性によって多岐にわたります。主な分類としては、感光性スペーサー液と非感光性スペーサー液が挙げられます。感光性スペーサー液は、フォトリソグラフィ技術を用いて、特定のパターンでスペーサーを形成するタイプでございます。これは、露光、現像といった工程を経て、設計された位置に高精度なスペーサーを形成することを可能にします。特に、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)の高精細化に伴い、画素間の隔壁(ピクセルデリネーション層)として機能させたり、特定の領域にのみスペーサーを配置したりする場合に不可欠な技術となっております。ポジ型とネガ型があり、それぞれ異なる化学反応を利用してパターンを形成いたします。一方、非感光性スペーサー液は、あらかじめ均一な粒径のスペーサー粒子(樹脂ビーズやシリカビーズなど)を溶剤中に分散させたもので、塗布後に溶剤が蒸発することで粒子が残り、スペーサーとして機能いたします。比較的シンプルなプロセスで広範囲に均一なギャップを形成するのに適しており、初期のLCDなどで広く用いられましたが、ディスプレイの高精細化に伴い、より精密な制御が可能な感光性スペーサー液の採用が増加しております。材料としては、アクリル系樹脂、エポキシ系樹脂、ポリイミド系樹脂などが一般的で、それぞれの樹脂が持つ耐熱性、機械的強度、透明性、誘電率などの特性に応じて最適なものが選択されます。ディスプレイ用途では、特に高い透明性、低誘電率、優れた耐熱性、そして化学的安定性が求められます。

スペーサー液の主な用途は、やはりフラットパネルディスプレイの製造でございます。液晶ディスプレイにおいては、TFT(薄膜トランジスタ)基板と対向基板との間のセルギャップを均一に保持し、液晶分子の配向を安定させることで、表示ムラ(Mura)の抑制やコントラスト比の向上に不可欠な役割を果たします。有機ELディスプレイにおいては、特にフレキシブルOLEDや大型OLEDにおいて、基板間の間隔保持や、封止層の一部、あるいは画素間の隔壁として機能する場合がございます。これにより、水蒸気や酸素といった外部環境からの素子保護にも寄与し、ディスプレイの長寿命化に貢献いたします。将来的には、マイクロLEDディスプレイにおいても、微細なLEDチップを配置する際のギャップ制御や、保護層、絶縁層としての応用が期待されております。ディスプレイ分野以外では、半導体パッケージングにおけるウェハーレベルパッケージングでの微細なギャップ制御、MEMS(微小電気機械システム)デバイスの製造、光学デバイスやセンサーなどの精密部品製造における間隔保持など、幅広い分野での応用が進められております。

スペーサー液に関連する技術は多岐にわたります。まず、感光性スペーサー液のパターン形成に不可欠なフォトリソグラフィ技術が挙げられます。これには、露光装置や現像装置などが含まれ、ディスプレイの高精細化に伴い、より微細なパターン形成が可能な露光技術(i線、KrF、ArFなど)が求められております。次に、スペーサー液を基板上に均一かつ高精度に塗布するための塗布技術も重要です。スピンコート、スリットコート、インクジェットなどがあり、大型基板への対応や材料使用効率の向上などが常に課題となっております。また、スペーサー液の主成分となる高分子材料の設計・合成を行う材料合成技術も中核をなします。低誘電率化、高透明化、高耐熱化、低アウトガス化など、ディスプレイの高性能化に対応する材料開発が絶えず行われており、特にフレキシブルディスプレイ向けには、高い柔軟性と機械的強度を両立する材料が求められております。さらに、形成されたスペーサーの高さ、均一性、形状、密度などを高精度に測定する検査・評価技術も不可欠であり、光学顕微鏡、SEM(走査型電子顕微鏡)、AFM(原子間力顕微鏡)、膜厚計などが用いられます。

スペーサー液の市場背景としましては、日本の化学メーカーが世界市場で高いシェアを占めており、JSR、東京応化工業、富士フイルム、住友化学、昭和電工マテリアルズ(旧日立化成)などが主要なプレイヤーとして挙げられます。近年では、韓国、台湾、中国のメーカーも技術力を高め、市場に参入しております。市場動向としては、フラットパネルディスプレイ市場の成長、特に大型テレビ、スマートフォン、ウェアラブルデバイスなどの需要拡大に連動して、スペーサー液市場も着実に拡大しております。ディスプレイ技術の進化、例えば高精細化、大型化、フレキシブル化、低消費電力化といったトレンドが、スペーサー液に新たな要求をもたらしております。特に有機ELディスプレイの普及拡大は、OLEDに特化したスペーサー液、例えば水蒸気バリア性を持つものや、高いフレキシブル性を持つものの需要を創出しております。また、次世代ディスプレイとして注目されるマイクロLEDディスプレイの実用化に向けた研究開発も進んでおり、将来的な新たな市場となる可能性を秘めております。現在の課題としては、ディスプレイのさらなる高精細化や狭額縁化に伴い、スペーサーの微細化と高精度化がより一層求められる点がございます。フレキシブルディスプレイ向けには、曲げや衝撃に耐えうる高い柔軟性と耐久性を両立させる必要があり、製造コストの削減や環境負荷低減への要求も高まっております。

将来展望としましては、スペーサー液は単なるギャップ保持材としての役割を超え、高機能化・多機能化が進むと予想されます。具体的には、光学特性(光散乱制御、反射防止)、電気特性(低誘電率、絶縁性)、熱特性(放熱性)などを付与した多機能スペーサー液の開発が進むでしょう。特にOLEDやマイクロLEDでは、素子保護や光取り出し効率の向上に寄与する機能がより重要になります。また、折り曲げや巻き取りが可能なフレキシブルディスプレイやウェアラブルデバイスの普及に伴い、高い柔軟性と耐久性を持つスペーサー液の需要はさらに高まることが確実視されております。応力緩和、クラック耐性、密着性などの特性向上が、この分野での鍵となるでしょう。マイクロLEDディスプレイへの応用も大きな期待が寄せられております。マイクロLEDは極めて微細なチップを多数配置するため、高精度なギャップ制御と保護が不可欠であり、スペーサー液がチップ間の絶縁、保護、さらには光学的機能(光のガイド、散乱防止)を担う可能性もございます。環境対応も重要なテーマであり、VOC(揮発性有機化合物)排出量の削減、リサイクル可能な材料の使用、省エネルギーなプロセスへの対応など、環境負荷低減への取り組みが加速していくことでしょう。さらに、製造プロセスにおけるAIを活用した品質管理や、IoTデバイスのディスプレイ進化に対応する材料開発など、AIやIoTとの連携も進むと考えられます。これらの技術革新を通じて、スペーサー液は今後もディスプレイ産業の発展を支える基盤材料として、その重要性を増していくことと存じます。