脊椎外科手術機器市場 規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

脊椎手術機器市場レポートは、機器タイプ(脊椎減圧デバイスなど)、術式タイプ(開放脊椎手術など)、手術技術(ロボット支援システムなど)、手術実施場所(病院など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脊椎手術デバイス市場の概要

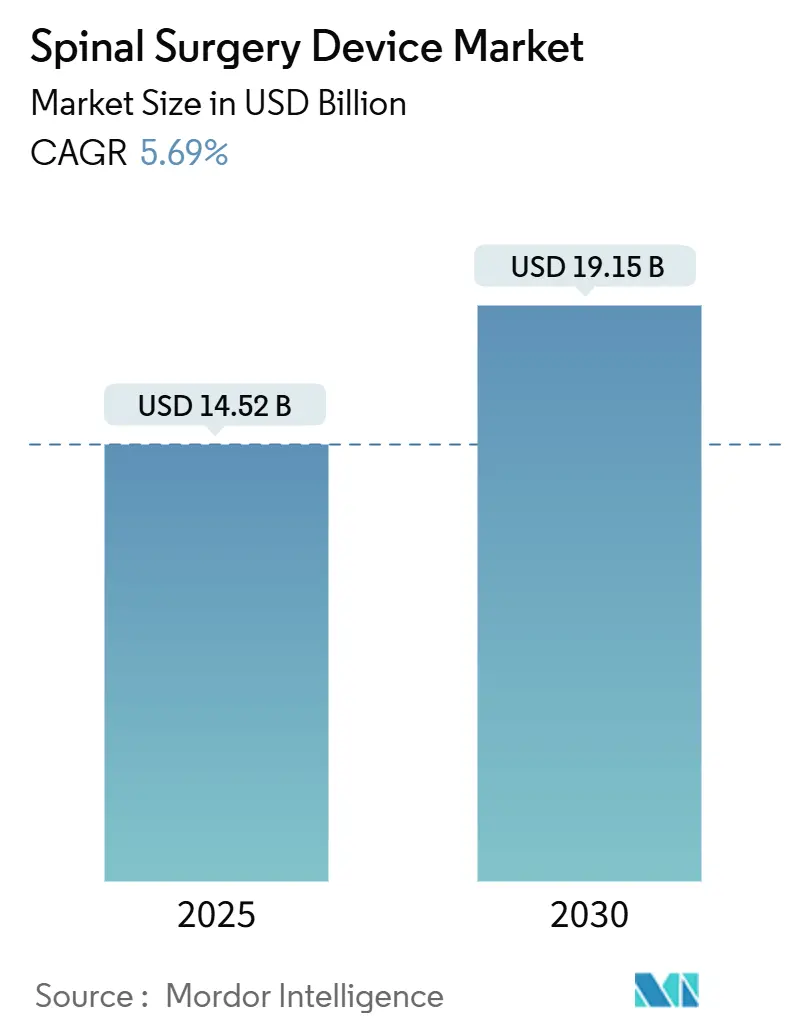

脊椎手術デバイス市場は、2025年に145.2億米ドルに達し、2030年までに191.5億米ドルに成長し、年平均成長率(CAGR)5.69%で拡大すると予測されています。この成長は、高齢化に伴う手術件数の増加、変性性脊椎疾患の負担増大、および継続的なデバイス革新を反映しています。不安定性や変形に対する臨床の主流である脊椎固定術用器具への堅調な需要が続く一方で、隣接椎間障害を軽減するために、可動性温存型代替品が外科医によって着実に採用されています。ロボット支援、リアルタイムナビゲーション、3Dプリンティングといった精密技術は、手術時間を短縮し、構造の精度を向上させ、病院にとって明確な投資収益率(ROI)の根拠を生み出しています。また、低侵襲手術が合併症率を低下させ、回復を早めることから、保険者による評価が高まり、外来手術への移行が進んでいます。これにより、高度なプラットフォームへの投資を巡る施設間の競争が激化しています。

主要な市場動向

* デバイスタイプ別: 2024年には脊椎固定術デバイスが市場シェアの38.46%を占め主導的でしたが、可動性温存型/非固定術デバイスは2030年まで年平均成長率6.0%で最も速い成長を遂げると予測されています。

* 用途別: 変性性脊椎疾患が市場の主要なセグメントを占め、高齢化人口の増加と関連疾患の有病率上昇により、今後もその優位性を維持すると見込まれています。外傷や腫瘍関連の脊椎疾患も、市場成長に貢献する重要なセグメントです。

* エンドユーザー別: 病院が脊椎デバイス市場の主要なエンドユーザーであり続けると予測されています。これは、複雑な脊椎手術に必要な高度な設備と専門知識が病院に集中しているためです。しかし、低侵襲手術の増加とコスト削減の圧力により、外来手術センター(ASC)での手術件数も増加傾向にあります。

* 地域別: 北米は、先進的な医療インフラ、有利な償還政策、主要企業の存在により、脊椎デバイス市場において最大のシェアを占めると予想されています。アジア太平洋地域は、医療支出の増加、高齢化人口、医療アクセスの改善により、最も急速に成長する地域となるでしょう。

本レポートは、世界の脊椎手術デバイス市場に関する詳細な分析を提供しています。脊椎手術デバイスは、脊椎の変形を安定化、支持、または矯正するために使用される特殊な器具やインプラント(ロッド、スクリュー、プレート、ケージなど)を指し、手術結果と患者の可動性を向上させることを目的としています。

本市場は、デバイスタイプ(脊椎減圧デバイス、脊椎固定デバイス、関節形成術/椎間板置換デバイス、骨折修復およびVCFデバイス、可動性温存/非固定デバイス)、手術タイプ(開腹脊椎手術、低侵襲脊椎手術(MISS))、手術技術(ロボット支援システム、AR/VRナビゲーションシステム、従来のナビゲーションおよび画像誘導システム)、手術環境(病院、外来手術センター(ASC)、専門整形外科・脊椎クリニック)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいて詳細にセグメント化されています。また、主要地域にわたる17カ国の市場規模とトレンドも網羅しています。

市場の成長を牽引する主要因としては、変性脊椎疾患および肥満の有病率の増加が挙げられます。さらに、低侵襲脊椎手術やロボット支援脊椎手術の採用拡大、リアルタイムAR/VRナビゲーションおよび3Dプリントインプラントにおける画期的な進歩も重要な推進力となっています。外来脊椎手術に対するASCに優しい償還制度、インプラント材料の継続的な進歩、そして手術計画と結果を改善するAI駆動型予測分析も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。高額な手術費用とインプラント費用、新興市場における限定的な保険適用範囲がその一つです。また、複数の管轄区域にわたる厳格な規制承認期間、チタンおよびPEEK原料に対するサプライチェーンの圧力、クラウド接続型ロボットおよびARナビゲーションシステムに関するデータセキュリティと法的責任の問題も課題となっています。

特に、隣接椎間板変性を低減し、脊椎の可動性を維持することで再手術のリスクを低減し、機能回復を早める椎間板置換術やその他の可動性温存型脊椎インプラントの採用が進んでいます。ロボット支援システムは、サブミリメートル単位のスクリュー精度を実現し、複雑な症例での手術時間を短縮することで、感染リスクの低減、麻酔時間の短縮、全体的な病院コストの削減に貢献しています。外来手術センター(ASC)は、低侵襲技術と効率的なケアパスウェイを組み合わせることで、同日退院とコスト削減を可能にし、支払者、外科医、患者双方にとって魅力的な選択肢となっています。

拡張現実(AR)ナビゲーションは、リアルタイムの画像を術野に重ね合わせることで精密な器具操作を可能にし、3Dプリントされた患者固有のケージは、解剖学的適合性を最適化し、より確実な固定を促進します。材料革新も進んでおり、チタンコーティングやナノテクスチャ加工されたPEEK表面は骨統合とX線透過性を向上させ、新しいレニウム含有合金は疲労強度を高め、ハードウェアの故障を減少させています。EU医療機器規制(MDR)の厳格化は、承認サイクルを長期化させ、コンプライアンスコストを増加させており、企業は新技術の投入前に規制戦略により多くのリソースを割り当てる必要に迫られています。

レポートでは、市場集中度、市場シェア分析、およびAlphatec Spine、Medtronic plc、Stryker Corporation、Zimmer Biomet Holdingsなど主要20社の企業プロファイルも提供されており、各社の概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが含まれています。市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて分析されています。

本レポートは、脊椎手術デバイス市場の現状と将来の動向を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 変性脊椎疾患と肥満の有病率の増加

- 4.2.2 低侵襲およびロボット支援脊椎手術の採用の増加

- 4.2.3 リアルタイムAR/VRナビゲーションと3Dプリントインプラントのブレークスルー

- 4.2.4 外来脊椎手術に対するASCに優しい償還

- 4.2.5 インプラント材料の継続的な進歩

- 4.2.6 AI駆動型予測分析による手術計画と結果の改善

-

4.3 市場の阻害要因

- 4.3.1 高い手術およびインプラント費用。新興市場における限られた支払者補償

- 4.3.2 厳格な複数管轄区域にわたる規制承認のタイムライン

- 4.3.3 チタンおよびPEEK原料に対するサプライチェーンの圧力

- 4.3.4 クラウド接続型ロボットおよびARナビゲーションシステムに関するデータセキュリティと責任の問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 脊椎減圧デバイス

- 5.1.1.1 椎体切除システム

- 5.1.1.2 椎間板切除システム

- 5.1.1.3 椎間関節切除システム

- 5.1.1.4 椎間孔拡大術システム

- 5.1.1.5 椎弓切開術システム

- 5.1.2 脊椎固定デバイス

- 5.1.2.1 頸椎固定

- 5.1.2.2 椎体間固定

- 5.1.2.3 胸腰椎固定

- 5.1.2.4 その他

- 5.1.3 関節形成術 / 椎間板置換デバイス

- 5.1.4 骨折修復 & VCFデバイス

- 5.1.5 運動温存 / 非固定デバイス

-

5.2 手術タイプ別

- 5.2.1 開放脊椎手術

- 5.2.2 低侵襲脊椎手術 (MISS)

-

5.3 手術技術別

- 5.3.1 ロボット支援システム

- 5.3.2 AR/VRナビゲーションシステム

- 5.3.3 従来のナビゲーション & 画像誘導

-

5.4 手術環境別

- 5.4.1 病院

- 5.4.2 外来手術センター (ASC)

- 5.4.3 整形外科 & 脊椎専門クリニック

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アルファテック・スパイン

- 6.3.2 AMTEC Co., Ltd.

- 6.3.3 アスペン・メディカル・プロダクツ

- 6.3.4 B. ブラウン・メルズンゲンAG

- 6.3.5 バウマー S.A.

- 6.3.6 キャンバー・スパイン

- 6.3.7 コアリンク・サージカル

- 6.3.8 エグザテック

- 6.3.9 グローバス・メディカル

- 6.3.10 ハイリッジ Inc.

- 6.3.11 ジョンソン・エンド・ジョンソン・サービス Inc.

- 6.3.12 メドトロニック plc

- 6.3.13 オーソフィックス・シースパイン・ホールディングス

- 6.3.14 オーソペディック・インプラント・カンパニー (OIC)

- 6.3.15 RTI サージカル

- 6.3.16 スパインウェーブ

- 6.3.17 ストライカー・コーポレーション

- 6.3.18 ヴィンクラ・バイオメディカ

- 6.3.19 エクスタント・メディカル

- 6.3.20 ジマー・バイオメット・ホールディングス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

脊椎外科手術機器とは、脊椎(背骨)に発生する様々な疾患や損傷を治療するために用いられる医療機器の総称でございます。脊椎は、脳から全身に伸びる重要な神経を保護し、身体を支える役割を担っており、その手術は非常に繊細かつ高度な技術を要します。これらの機器は、手術の安全性、正確性、効率性を高め、患者様の回復を促進することを目的として開発され、日々進化を続けております。骨の切除、形成、固定、神経の保護、インプラントの挿入など、多岐にわたる手術手技に対応するために、様々な種類の機器が存在いたします。

脊椎外科手術機器には、その用途に応じて多種多様な種類がございます。まず、手術部位を安全に露出させるための「切開・剥離・露出用機器」として、メス、ハサミ、剥離子、開創器(リトラクター)などがあります。特に脊椎手術では、神経や血管を損傷しないよう、慎重な操作が求められるため、微細な操作が可能な器具が重要です。次に、椎骨の切除、形成、骨移植片の採取などに用いられる「骨処理用機器」として、ドリル、リーマー、骨鉗子、骨ノミ、ハンマーなどがございます。近年では、高速回転ドリルや超音波骨メスなど、より精密で安全な骨切除を可能にする機器も開発されております。

脊椎の安定化や再建に不可欠なのが「固定用機器(インプラントおよびその設置器具)」です。これには、不安定な脊椎を固定し安定化させるための椎弓根スクリュー、ロッド、コネクターなどの「スクリュー・ロッドシステム」や、椎体間を支持し骨癒合を促進する「ケージ・スペーサー」、頸椎前方固定などで使用される「プレート」、そして変性した椎間板を置換し可動性を維持する「人工椎間板」などがございます。これらのインプラントは、チタン合金やPEEK(ポリエーテルエーテルケトン)などの生体適合性に優れた素材で作られており、正確に設置するための専用ドライバー、タップ、インサーターなども重要な機器でございます。

また、手術中に神経損傷のリスクを最小限に抑えるための「神経保護・モニタリング機器」として、神経剥離子、神経根フック、そして術中神経モニタリングシステム(MEP: 運動誘発電位、SSEP: 体性感覚誘発電位など)が用いられます。近年では、患者様の負担を軽減する「低侵襲手術(MIS)用機器」の進化も著しく、内視鏡、顕微鏡、特殊な開創器、経皮的スクリュー設置システムなどが開発され、小さな切開で手術を行うことが可能になっております。さらに、術前に撮影した画像データと術中の患者様の解剖学的構造をリアルタイムで同期させ、インプラントの正確な位置決めを支援する「ナビゲーションシステム」も、手術の精度向上に大きく貢献しております。

これらの脊椎外科手術機器は、様々な脊椎疾患の治療に用いられます。主な用途としては、椎間板ヘルニア、脊柱管狭窄症、脊椎すべり症といった「脊椎変性疾患」に対する神経圧迫の解除(除圧術)や脊椎の安定化(固定術)が挙げられます。また、脊椎骨折や脱臼などの「脊椎外傷」においては、骨折部位の整復、固定、脊髄損傷の予防・治療に不可欠です。脊椎に発生した腫瘍の切除とその後の脊椎の再建・固定を行う「脊椎腫瘍」手術や、脊柱側弯症、後弯症などの「脊椎変形」の矯正と固定、さらには脊椎炎や椎間板炎といった「脊椎感染症」の治療にも使用されます。これらの手術において、機器は診断、手術計画、実際の切開、骨処理、インプラント設置、閉創までの一連のプロセスで使用され、手術の成功に不可欠な役割を担っております。

脊椎外科手術機器の進化は、様々な関連技術の発展と密接に関わっております。まず、「画像診断技術」は、MRI、CT、X線などを用いて術前診断、手術計画、術中確認に不可欠な情報を提供し、3D画像再構築技術もその精度を高めております。前述の「ナビゲーションシステム」は、術中のリアルタイムな位置情報を提供し、インプラントの正確な挿入を支援するもので、CTやX線透視と連携して機能いたします。さらに、ナビゲーションシステムと連携し、ロボットアームがインプラントの挿入経路をガイドしたり、一部の手術操作を自動化したりする「ロボット支援手術」は、精度向上と低侵襲化に大きく寄与しております。

患者様個々の解剖学的構造に合わせたカスタムメイドのインプラントや手術ガイドの作成には、「3Dプリンティング技術」が活用されております。また、チタン合金、PEEK、HA(ハイドロキシアパタイト)コーティングなど、生体適合性に優れ、骨癒合を促進する「生体材料科学」の進歩も、インプラントの性能向上に貢献しております。脊髄や神経根の機能をリアルタイムで監視し、神経損傷のリスクを低減する「術中神経モニタリング」も重要な関連技術です。そして、特殊な器具や画像誘導技術を組み合わせ、小さな切開で手術を行う「低侵襲手術(MIS)技術」は、内視鏡、顕微鏡、経皮的アプローチなどを含み、患者様の負担軽減に大きく貢献しております。

脊椎外科手術機器の市場は、世界的な高齢化の進展に伴い、脊椎変性疾患の患者数が増加していることから、安定した成長を続けております。特にアジア太平洋地域での市場成長が顕著でございます。世界の主要企業としては、Medtronic、DePuy Synthes (Johnson & Johnson)、Stryker、Zimmer Biomet、Globus Medicalなどが挙げられます。日本国内では、これらの外資系企業の製品が多く使用されておりますが、国内メーカーも特定の分野で存在感を示しております。

現在の市場トレンドとしては、「低侵襲手術(MIS)へのシフト」が最も顕著で、患者様の負担軽減、早期回復、入院期間の短縮が求められ、MIS対応機器の需要が高まっております。また、ナビゲーションシステム、ロボット支援手術、術中モニタリングなど、デジタル技術を統合した機器が主流になりつつあり、「デジタル化とスマート化」が進んでおります。患者様一人ひとりに合わせた治療を提供する「個別化医療」の進展も重要で、3Dプリンティングによるカスタムインプラントや手術計画の個別化が進んでおります。さらに、骨癒合を促進する表面処理や、より生体適合性の高い新素材の開発といった「生体材料の進化」も継続しております。医療費抑制の観点から、効果的かつ経済的な機器の開発も重要視されており、「コスト効率と医療経済」も市場を動かす要因となっております。

将来の展望としましては、脊椎外科手術機器はさらなる「低侵襲化と高精度化」を目指して進化を続けるでしょう。ロボット支援手術の普及、AIを活用した手術計画支援、AR/VR技術を用いた術中ガイダンスなどにより、手術の精度が向上し、患者様の負担はさらに軽減されると期待されます。また、「個別化医療の深化」も進み、3Dプリンティング技術の進化により、患者様一人ひとりの骨格や病態に完全にフィットするインプラントや手術器具が、より迅速かつ低コストで提供されるようになる可能性があります。

「再生医療との融合」も重要な方向性で、脊椎の損傷部位に幹細胞や成長因子を導入し、自己組織の再生を促す治療法と、機器による固定・支持を組み合わせることで、より根本的な治療が可能になるかもしれません。術後にインプラントの状態(固定度、骨癒合の進行状況など)をモニタリングできるセンサー内蔵型インプラントや、薬剤放出機能を持つインプラントといった「スマートインプラントの開発」も研究が進められております。5Gなどの高速通信技術の発展により、専門医が遠隔地から手術を支援したり、教育を行ったりする「遠隔医療・遠隔手術支援」システムが実用化される可能性もございます。

さらに、多数の手術データや患者データをAIで解析し、最適な手術手技や機器選択を提案する「データ駆動型医療」システムが開発され、医療の質の向上に貢献すると期待されております。これらの技術革新により、脊椎外科手術はより安全で、より効果的、そして患者様にとってより優しいものへと進化していくことでしょう。