紡績機械市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

紡績機械レポートは、機械タイプ(リング精紡機、ローター/オープンエンド精紡機など)、材料(天然繊維、合成繊維、再生繊維)、用途(アパレル・ファッション、ホーム&家庭用テキスタイルなど)、自動化レベル(従来型など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

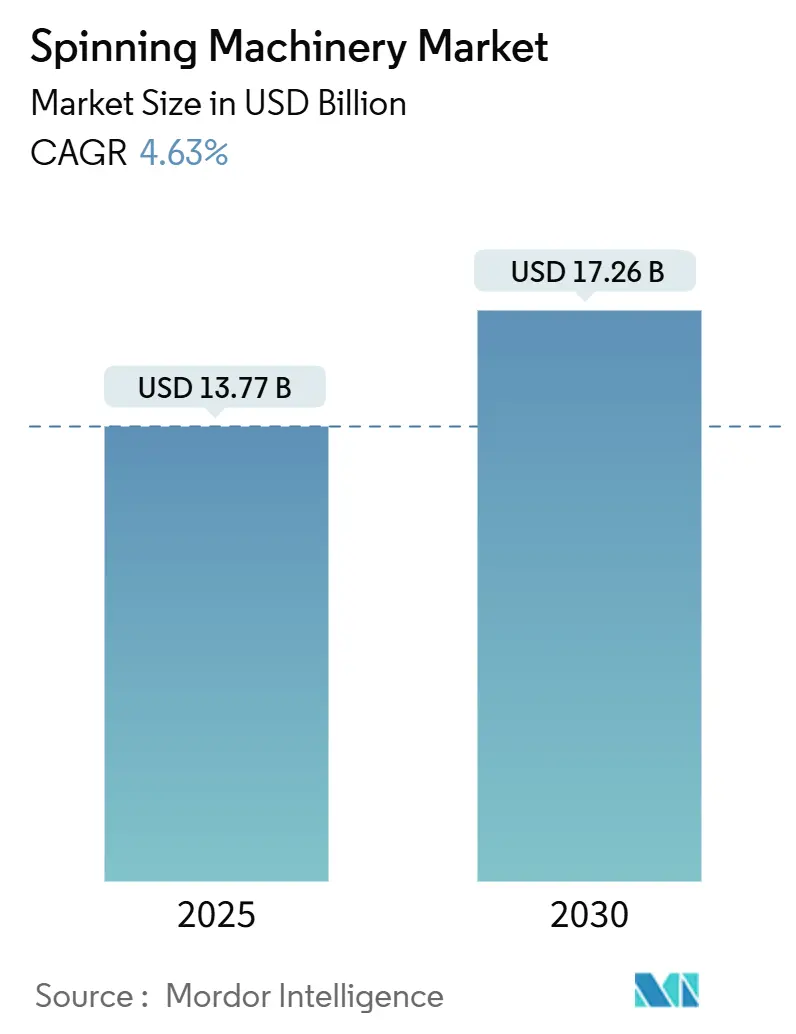

紡績機械市場は、2019年から2030年を調査期間とし、2025年には137.7億米ドル、2030年には172.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.63%で成長する見込みです。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

この市場は、デジタル工場モデル、省エネモーター、リサイクル繊維対応への明確な転換期を迎えています。投資の多くは、稼働時間を向上させるAI対応のリング紡績機やコンパクト紡績機に集中しており、中規模の工場では、変動の激しい綿花市場において利益を確保するため、遠隔診断システムを導入しています。また、政府による機械アップグレードへの補助金や、ブランドがサプライヤーにスコープ3排出量の削減を義務付けていることも需要を後押ししています。ソフトウェアインテグレーターが既存設備のスマート工場化改修を提案し、総所有コストの削減を可能にしているため、競争は激化しています。

主要な市場動向

* 機械タイプ別: 2024年にはリング紡績機が市場シェアの49.87%を占め、主導的な地位を維持しています。一方、ボルテックス/コンパクト紡績機は2030年までに年平均成長率5.89%で成長すると予測されています。

* 素材別: 2024年には合成繊維が市場規模の62.45%を占めました。リサイクル繊維および再生繊維は、2030年までに年平均成長率6.21%で増加すると見込まれています。

* 用途別: 2024年にはアパレル・ファッション分野が市場シェアの54.89%を占めました。テクニカル・産業用テキスタイルは、2030年までに年平均成長率5.98%で拡大すると予測されています。

* 自動化レベル別: 2024年には半自動ラインが市場規模の49.67%を占めましたが、完全デジタル工場は2025年から2030年にかけて年平均成長率6.78%で成長すると予測されています。

地域別分析

* アジア太平洋地域は、2024年に市場シェアの58.32%を占め、最大の市場となっています。これは、中国、インド、ベトナムなどの国々における繊維産業の急速な成長と、政府の支援策に起因しています。

* 欧州は、技術革新と持続可能性への注力により、高付加価値製品の生産で重要な役割を果たしています。

* 北米では、スマートファクトリー技術の導入と自動化への投資が増加しており、市場の成長を後押ししています。

競争環境

世界の繊維機械市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい環境です。主要企業は、製品の差別化、技術革新、戦略的提携、M&Aを通じて市場での地位を強化しようとしています。特に、エネルギー効率の高い機械や、AI・IoTを活用したスマートソリューションの開発に注力しています。

主要企業

* Rieter AG

* Trützschler GmbH & Co. KG

* Saurer AG

* ITEMA S.p.A.

* Picanol Group

* Murata Machinery, Ltd.

* Toyota Industries Corporation

* Lakshmi Machine Works Limited (LMW)

* Savio Macchine Tessili S.p.A.

* Karl Mayer Textilmaschinenfabrik GmbH市場の課題

世界の繊維機械市場は、いくつかの課題に直面しています。高額な初期投資は、特に中小企業にとって新規導入の障壁となることがあります。また、熟練したオペレーターの不足は、高度な自動化された機械の導入と運用を妨げる要因となっています。さらに、原材料価格の変動、地政学的な不確実性、そして厳しさを増す環境規制への対応も、市場参加者にとって重要な課題です。持続可能性への要求が高まる中、エネルギー効率が高く、環境負荷の低い機械の開発と導入が求められています。

市場機会

一方で、繊維機械市場には大きな成長機会も存在します。新興国における繊維産業の拡大、特にアジア太平洋地域での衣料品需要の増加は、新たな機械の需要を創出しています。また、スマートファクトリー技術、AI、IoTの進化は、生産効率の向上、コスト削減、品質管理の強化を可能にし、市場のイノベーションを推進しています。リサイクル繊維やバイオベース繊維などの持続可能な素材への移行は、それに対応する新しい機械や技術の開発を促し、新たな市場セグメントを開拓する機会を提供しています。

将来の展望

世界の繊維機械市場は、技術革新と持続可能性への注力により、今後も着実に成長すると予測されます。デジタル化と自動化は、生産プロセスの効率化と柔軟性を高め、競争力を向上させる主要なドライバーとなるでしょう。特に、カスタマイズされた製品の需要増加に対応するため、より柔軟で適応性の高い生産システムへの投資が加速すると見られます。環境規制の強化と消費者の意識の高まりは、エコフレンドリーな生産技術とリサイクルソリューションの開発をさらに促進し、市場の長期的な成長を支える重要な要素となるでしょう。

世界の紡績機械市場に関する本レポートは、綿を加工して糸や布を製造する紡績機械に焦点を当てています。市場は、機械タイプ、素材、用途、自動化レベル、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多様なセグメントにわたって詳細に分析されています。

市場規模と成長予測に関して、世界の紡績機械市場は2025年に137.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.63%で拡大すると見込まれています。特に、Vortex/compact紡績機は5.89%のCAGRで最も速い成長を遂げると予想されています。また、ブランドの持続可能性目標達成に向けたリサイクル繊維の需要増加が、関連機器の需要を牽引し、6.21%のCAGRで成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* インダストリー4.0に対応した紡績ラインの採用が急増していること。

* コスト競争力のあるアジア地域への生産能力のシフトが進んでいること。

* 技術的・機能性繊維の需要が急速に拡大していること。

* 各国政府による近代化および技術導入を促進する奨励策が実施されていること。

* 低エネルギー消費型機械に対するESG(環境・社会・ガバナンス)関連の融資が増加していること。

* 循環型繊維リサイクルに対応した機械の改修や導入が進んでいること。

一方で、市場の成長を阻害する要因も存在します。

* 高い設備投資が必要であり、投資収益率(ROI)が不確実であること。

* デジタルスキルを持つオペレーターの不足が課題となっていること。

* 気候変動に起因する綿供給の不安定性が懸念されること。

* 炭素国境調整メカニズムなどの導入による炭素国境税のリスクがあること。

本レポートでは、市場の包括的な理解を深めるため、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて業界の魅力度も評価しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に検討されています。主要企業としては、Rieter、Saurer Intelligent Technology AG、Toyota Industries (Kirloskar Toyota)、Lakshmi Machine Works、Trützschler Group SE、Murata Machineryなどが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向がプロファイルされています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズについても評価しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0対応紡績ラインの採用急増

- 4.2.2 費用競争力のあるアジアのハブへの生産能力のシフト

- 4.2.3 技術的/機能性繊維の需要ブーム

- 4.2.4 政府による近代化奨励策

- 4.2.5 低エネルギー機械に対するESG連動型融資

- 4.2.6 循環型繊維リサイクル対応の改修

-

4.3 市場の阻害要因

- 4.3.1 高い資本集約度 & 不確実なROI

- 4.3.2 デジタルスキルを持つオペレーターの不足

- 4.3.3 気候変動による綿花供給の変動

- 4.3.4 炭素国境税のリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、10億米ドル)

-

5.1 機械タイプ別

- 5.1.1 リング

- 5.1.2 ローター / オープンエンド

- 5.1.3 エアジェット

- 5.1.4 ボルテックス / コンパクト

- 5.1.5 その他(ブロー室、カーディング、練条機、コーマー、ワインダー)

-

5.2 素材別

- 5.2.1 天然繊維(綿、ジュート、亜麻/リネン、麻、コイア、羊毛、絹、アルパカ、カシミヤ、モヘアなど)

- 5.2.2 合成繊維(ポリエステル、ナイロン、アクリル、オレフィン/ポリプロピレン、エラスタン/スパンデックス、アラミドなど)

- 5.2.3 再生/再利用繊維(ビスコースレーヨン、モダール、リヨセル/テンセル、キュプラ、アセテート、リサイクルポリエステル(rPET)、リサイクルナイロン、PLA繊維など)

-

5.3 用途別

- 5.3.1 アパレル&ファッション

- 5.3.2 家庭用テキスタイル

- 5.3.3 技術・産業用テキスタイル

-

5.4 自動化レベル別

- 5.4.1 従来型

- 5.4.2 半自動

- 5.4.3 完全デジタル / スマートファクトリー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 中東およびアフリカのその他の地域

6. 競争環境

- 6.1 市場集中度分析

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 ライター

- 6.4.2 ザウラー・インテリジェント・テクノロジーAG

- 6.4.3 豊田自動織機(キルロスカ・トヨタ)

- 6.4.4 ラクシュミ・マシン・ワークス

- 6.4.5 トルツシュラー・グループSE

- 6.4.6 村田機械

- 6.4.7 サヴィオ・マッキーネ・テッシリー

- 6.4.8 マルツォーリ・スピニング・ソリューションズ

- 6.4.9 イテマ S.p.A.

- 6.4.10 A.T.E. Pvt Ltd

- 6.4.11 クロスロール

- 6.4.12 経緯紡織機械

- 6.4.13 RIFA

- 6.4.14 津田駒

- 6.4.15 海佳機械

- 6.4.16 青島東佳

- 6.4.17 プレミア・ミルズ

- 6.4.18 ヴァルドマン・テキスタイルズ(機械部門)

- 6.4.19 ナハール・スピニング

- 6.4.20 バジャージ・スチール・インダストリーズ(綿繰り)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

紡績機械とは、天然繊維(綿、羊毛、麻など)や化学繊維(ポリエステル、ナイロン、アクリルなど)を、衣料品や産業資材などに利用できる「糸」へと加工するための一連の機械装置を指します。これらの機械は、繊維の塊をほぐし、不純物を取り除き、繊維を平行に引き揃え、細く引き伸ばし、そして撚りをかけるという複雑な工程を自動的かつ効率的に行うことで、均一で強度のある糸を生産します。紡績機械は、繊維産業の根幹を支える基幹技術であり、その進化は人類の生活様式や産業構造に大きな影響を与えてきました。

紡績機械には、その工程に応じて多種多様な種類が存在します。主なものとしては、まず「前処理機械」が挙げられます。これは、原料となる繊維の塊をほぐす「開梱機(ベールオープナー)」、繊維を混ぜ合わせながら不純物を除去する「混打綿機(ブローイング)」、繊維を一本一本に分離し、平行に揃えてウェブ状にする「カード機(カーディング)」、さらに短繊維やネップ(繊維の絡まり)を取り除き、より均一で高品質な繊維束(スライバー)を製造する「コーマ機(コーミング)」、そして複数のスライバーを引き揃えて均一性を高める「練条機(ドローイング)」、最後に弱い撚りをかけてボビンに巻き取る「粗紡機(ロービング)」などがあります。

次に、実際に糸を形成する「本紡績機械」があります。最も広く普及しているのは「リング精紡機」で、粗紡糸をさらに引き伸ばし、高速で回転するリングとトラベラーによって撚りをかけながら、ボビンに巻き取っていきます。この方式は、高品質で幅広い種類の糸を生産できる汎用性の高さが特徴です。その他には、繊維を直接ローター内で撚り合わせることで高い生産性を誇る「オープンエンド精紡機(ローター精紡機)」、空気流を利用して撚りをかけることで高速かつ毛羽の少ない糸を生産する「エアージェット精紡機」、摩擦力を利用して撚りをかける「摩擦精紡機」などがあり、それぞれ生産する糸の種類や品質、生産性に応じて使い分けられています。

紡績された糸は、そのままでは使用しにくい形状であるため、「後処理機械」によって最終製品に適した形に整えられます。例えば、紡績機から得られた糸を、次の工程(織布、編組など)で使いやすい大きなパッケージに巻き替える「ワインダー(巻取機)」や、複数本の糸を撚り合わせることで強度や風合いを高める「撚糸機」などがあります。

紡績機械によって生産される糸は、私たちの日常生活から最先端産業まで、非常に幅広い用途で利用されています。最も身近なのは、シャツ、ジーンズ、ドレスなどの「衣料品」です。また、シーツ、毛布、タオルといった「寝具」や、カーテン、カーペット、ソファ生地などの「インテリア製品」にも不可欠です。さらに、タイヤコード、コンベアベルト、フィルター、ジオテキスタイル(土木建築用繊維資材)といった「産業資材」や、包帯、ガーゼ、手術着などの「医療用製品」にも多用されています。近年では、航空宇宙、自動車、スポーツ用品などの分野で求められる高機能繊維の紡績にも、その技術が応用されています。

紡績機械の進化は、様々な関連技術によって支えられています。生産効率の向上と省人化を実現する「自動化・ロボット技術」は、繊維の供給、ボビンの交換、パッケージの搬送といった工程で不可欠です。また、「IoT(モノのインターネット)やAI(人工知能)」の導入により、生産データのリアルタイム収集・分析、異常検知、品質管理の最適化、予知保全などが可能となり、スマートファクトリー化を推進しています。環境負荷低減のためには、高効率モーターやインバーター制御による「省エネルギー技術」が重要です。さらに、炭素繊維、アラミド繊維、超高分子量ポリエチレン繊維といった「新素材への対応技術」は、高機能繊維の需要に応える上で欠かせません。糸の太さや毛羽立ち、欠点などを自動で検出する「品質管理技術」も、製品の信頼性を高める上で重要な役割を担っています。

紡績機械の市場背景を見ると、産業革命以来、その重要性は一貫して高く、特に20世紀後半からはアジア地域が世界の主要な生産拠点となっています。中国、インド、ベトナム、バングラデシュなどが、豊富な労働力と市場を背景に、紡績機械の導入を積極的に進めてきました。一方、日本や欧米などの先進国では、高付加価値製品の生産や研究開発、そして徹底した自動化・省人化へのシフトが進んでいます。近年では、環境規制の強化やサステナビリティへの意識の高まりから、リサイクル繊維の利用や省資源・省エネルギー型の機械への需要が高まっています。また、グローバルサプライチェーンの再編や、地産地消の動きも市場に影響を与えています。

将来展望として、紡績機械業界はさらなる技術革新と持続可能性への対応が求められています。最も注目されるのは、「スマートファクトリー化」の加速です。IoT、AI、ビッグデータ解析を駆使し、生産計画から品質管理、メンテナンスまでを完全に自動化・最適化する無人化工場が実現されるでしょう。これにより、生産効率の最大化とコスト削減が図られます。

「サステナビリティ」は、今後も業界を牽引する重要なテーマです。リサイクル繊維の紡績技術はさらに進化し、使用済み衣料品や産業廃棄物から高品質な糸を効率的に生産する技術が確立されると期待されます。また、生分解性繊維への対応や、製造工程における水やエネルギーの使用量を極限まで削減する技術開発も進むでしょう。

「高機能化・多様化」も重要な方向性です。医療、航空宇宙、自動車、エレクトロニクスといった分野で求められる、より高性能で特殊な機能を持つ繊維の紡績技術が発展します。多品種少量生産への柔軟な対応能力も、市場の多様なニーズに応えるために不可欠となります。

さらに、「デジタルツイン」技術の活用により、仮想空間で紡績工程をシミュレーションし、最適な機械設定や生産条件を事前に検証することが可能になります。これにより、開発期間の短縮や生産効率の向上が期待されます。これらの技術革新を支えるためには、高度な専門知識を持つオペレーターやエンジニアの育成も不可欠であり、人材育成への投資も重要性を増しています。紡績機械は、これからも繊維産業の未来を切り拓く上で、その進化を止めることはないでしょう。