スポーツ医療市場 市場規模・シェア分析 – 成長動向と将来予測 (2026年~2031年)

スポーツ医療市場レポートは、製品タイプ(整形外科用インプラントなど)、用途(膝、肩、足・足首、股関節・鼠径部、肘、手・手首、脊椎、およびその他の損傷)、エンドユーザー(病院、ASCs、在宅医療、およびその他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

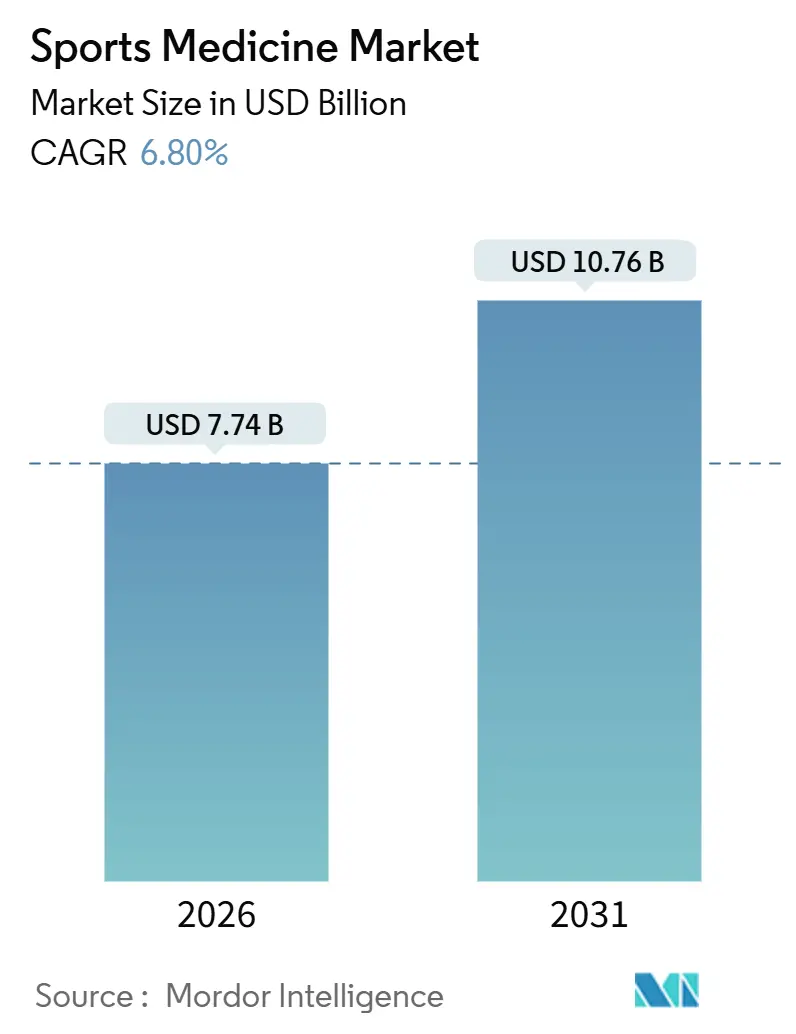

スポーツ医療市場は、2026年には77.4億米ドルと推定され、2031年までに107.6億米ドルに達し、予測期間(2026年~2031年)中に年平均成長率(CAGR)6.80%で成長すると予測されています。この成長は、筋骨格系疾患の持続的な増加、高頻度整形外科手術の外来手術センター(ASC)への移行、生物学的再生プラットフォームの普及拡大によって支えられています。また、民間保険会社が外来手術の効率性を評価すること、プロリーグが予測的損傷分析に投資すること、消費者が低侵襲治療への支払いをいとわないことなども市場拡大に寄与しています。整形外科大手企業は、インプラント、ロボット、デジタルリハビリテーションエコシステムの市場投入期間を短縮する買収を通じて、ポートフォリオを拡大し続けています。欧州における規制強化や米国におけるバンドル支払いによる価格圧力は利益率を抑制するものの、満たされていない臨床ニーズと技術主導の効率性が、この分野の長期的な勢いを維持しています。

主要なレポートのポイント

* 製品タイプ別: 2025年には整形外科用インプラントが収益シェアの35.54%を占め、市場を牽引しました。一方、整形外科用生物製剤は2031年までに8.54%のCAGRで拡大すると予測されています。

* 用途別: 2025年には膝の損傷がスポーツ医療市場シェアの41.45%を占めました。足首および足の手術は2031年までに8.67%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2025年には病院がスポーツ医療市場規模の46.43%を占めました。外来手術センターは2031年までに9.32%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が収益シェアの40.32%で市場をリードしました。しかし、アジア太平洋地域は7.65%のCAGRで最も速い成長を遂げ、2030年までにその差を大きく縮めると予想されています。

市場のトレンドと洞察(成長要因)

* 筋骨格系疾患およびスポーツ関連損傷の負担増大: 2024年には17.1億人以上が筋骨格系疾患を抱えており、これは世界的な障害の主要原因となっています。スポーツ参加は損傷の発生率に寄与し、米国では年間約252,000件の前十字靭帯再建術が実施されています。女性アスリートは生体力学的およびホルモン的要因により、最大8倍高いリスクに直面しています。慢性疼痛は2024年に米国成人の24.3%に影響を与え、整形外科の診察、画像診断、介入の安定した流れを確保しています。

* 低侵襲関節鏡視下手術への移行: 関節鏡視下手術は、感染リスクの低減、回復期間の短縮、日帰り退院のサポートといった利点から、軟部組織修復において主流となっています。ジョンソン・エンド・ジョンソン・メドテックは2024年に、関節鏡タワーにリアルタイム分析機能を追加し、器具の動きのデータをトレーニングフィードバックに変換することで学習曲線を短縮しました。Zimmer BiometのROSA Shoulderは、2024年にFDAの承認を受け、手術時間を15%短縮し、インプラントの配置精度を向上させ、逆肩関節全置換術を外来手術に適したものにしています。

* 再生医療および生物学的治療の進歩: 2025年3月、FDAはMiach OrthopaedicsのBEARインプラントに対し、小児適応を拡大しました。Regenity Biosciencesは2024年10月にRejuvaKnee半月板足場について510(k)承認を取得し、活動的な若年患者に組織生着の利点を提供しています。Smith+Nephewが2024年にCartiHealを買収して得たAgili-C二相性インプラントは、金属製ハードウェアなしで局所軟骨欠損をターゲットとします。2025年には、膝関節症に対する間葉系幹細胞に関する150以上の研究がClinicalTrials.govに登録されており、堅固なパイプラインを示しています。

* プロリーグおよびフィットネスインフラへの投資増加: プロスポーツチームは、怪我のリスクを勝利と資産価値の決定要因として定量化しています。NFLは2023年にAmazon Web Servicesを活用し、全32クラブでデジタルアスリートシミュレーションを導入し、数百万の生体力学的シナリオを実行して練習負荷と機器仕様を決定しています。中国の「健康中国2030」ビジョンは、地域スポーツ医療クリニックと青少年リハビリテーションセンターへの資金提供を継続しています。

* 外来手術センター(ASC)の拡大: 外来手術センターの拡大は、外来手術の効率性を加速させています。

* AIを活用した動作分析と予測的損傷予防ツール: 北米のプロスポーツを中心に、AIを活用したツールが導入され始めています。

市場の抑制要因

* 高コストと償還の不確実性: バンドル支払いモデルは、エピソードごとの支出に上限を設け、術後合併症に対して医療機関にペナルティを課すため、インプラントの積極的な価格交渉と低コストシステムへの標準化を強制しています。民間保険会社は参照価格設定を採用し、ブランドに関わらず償還を制限するため、プレミアム機能に対するメーカーの交渉力を低下させています。日本の2024年の隔年償還見直しでは、特定の関節鏡視下手術の料金が引き下げられ、収益予測を複雑にする国際的な変動性を示しています。

* 低価格の模倣品装具のオンライン流通: 2024年3月、英国医薬品・医療製品規制庁(MHRA)は、模倣品のLifeVacデバイスについて警告を発し、グローバルなeコマースプラットフォームで販売されている膝装具や圧迫着衣に対する広範な脅威を浮き彫りにしました。偽の出品は、しばしば本物の画像や引用を模倣し、消費者を混乱させ、正規メーカーのブランド価値を損なっています。

セグメント分析

* 製品タイプ別: 整形外科用インプラントは2024年にスポーツ医療市場の35%を占め、最大の収益を上げました。しかし、整形外科用生物製剤は、臨床的証拠の拡大と償還の普及により、最も急成長している分野です。再生整形外科用生物製剤の市場規模は、2024年の12億米ドルから2030年には23億米ドルに増加し、CAGR 11.5%で成長すると予測されており、生物学的修復への転換を示しています。

* 用途別: 膝の手術は2025年にスポーツ医療市場の41.45%の収益シェアを占め、前十字靭帯(ACL)修復、半月板損傷手術、軟骨温存術の高い件数に牽引されています。足首および足の手術は、Zimmer BiometによるParagon 28の買収により、2031年までに8.67%のCAGRで拡大するでしょう。

* エンドユーザー別: 病院は2025年にスポーツ医療市場規模の46.43%を占め、複雑な外傷、多靭帯再建術、一晩のモニタリングを必要とする高急性度症例をサポートしています。外来手術センター(ASC)は、バンドル支払いが効率的な外来ケアを奨励し、感染率が1%未満に維持されるため、2031年までに9.32%のCAGRで拡大するでしょう。

地域分析

* 北米: 2025年には市場の40.32%を占め、最も重要な地域貢献者であり続けました。NFLとAmazon Web Servicesの協力は、予測分析の需要を高めています。CMSはバンドル支払いモデルを改良し続け、価格の透明性を促進し、インプラント供給業者に臨床的価値の検証を奨励しています。

* アジア太平洋: 2031年までに7.65%のCAGRで成長すると予測されています。中国は「健康中国2030」イニシアチブの下で地域のリハビリテーションセンターに資金を提供し、整形外科ケアへの公共アクセスを拡大しています。日本の人口の約3分の1が65歳以上であるため、関節温存の需要は維持されていますが、償還削減に直面しており、病院は費用対効果の高いインプラントを採用するよう促されています。

* 欧州: 医療機器規制(MDR)への準拠コストと公的予算の制約により、不均一な成長を経験しています。ドイツやフランスの大規模システムはロボット手術を展開していますが、上限のある償還の下でインプラントのプレミアム費用を正当化する必要があります。

競争環境

市場リーダーには、Stryker、Zimmer Biomet、Smith+Nephew、Johnson & Johnson MedTechが含まれ、これらは主要なインプラントおよび関節鏡視下手術ラインを支配しています。一方、Arthrex、Miach Orthopaedics、Paragon 28などの専門企業は、高成長ニッチ市場を占めています。Zimmer Biometによる2024年11月のParagon 28の11億米ドルでの買収は、四肢の専門知識を追加し、Monogram Technologiesの同時統合は、個別化されたインプラント能力を強化しています。Strykerによる2024年のArtelonとVertos Medicalの買収は、生物学的足場と外来脊椎デバイスを拡大し、ASCの量への露出を広げました。Smith+NephewのCartiHeal買収は、関節置換術を遅らせるための再生プラットフォームへの戦略的転換を強調しています。デジタルリハビリテーションは依然として断片化されており、Zimmer Biometのmymobilityアプリは外科医の間で普及していますが、データプライバシーを懸念する高齢患者からの抵抗に直面しています。

最近の業界動向

* 2025年10月: ユタ大学整形外科イノベーションセンターは、骨折固定、関節融合、骨切り術の安定化を強化するために設計されたダイナミック圧縮インプラントシステムを発表しました。

* 2025年3月: Medlineは、ACFAS 2025年年次科学会議で、靭帯修復処置を強化することを目的とした新しい合成靭帯増強インプラントを発表しました。

* 2024年7月: ジョージア工科大学は、革新的な半月板インプラントの開発に焦点を当てたスタートアップOrthoPreserveを立ち上げました。

このレポートは、スポーツ医学市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査におけるスポーツ医学市場は、アマチュアおよびプロのアスリート、ならびに身体活動を行う消費者の筋骨格系損傷の予防、診断、治療に使用される治療、外科、モニタリング、リハビリテーション製品から生じる年間総収益を対象としています。収益はメーカー販売価格で計上され、整形外科用インプラント、関節鏡検査装置、整形外科用生物製剤、装具・サポーター、包帯・テープ、理学療法機器、デジタル評価ツールなど、25カ国にわたる製品をカバーしています。ただし、臨床用途を持たないライフスタイル追跡専用のフィットネスウェアラブルは対象外です。

2. エグゼクティブサマリーと市場予測

スポーツ医学市場は、2031年までに107.6億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.8%で成長する見込みです。製品セグメントでは、関節温存型の生物学的療法に対する外科医の嗜好が高まっていることから、整形外科用生物製剤が最も速い成長を示し、2031年までにCAGR 8.54%を記録すると予想されています。

エンドユーザー別では、外来手術センター(ASC)が整形外科治療の主要な場となりつつあります。これは、施設費用の低減、感染率の低さ(1%未満)、およびCMS(メディケア・メディケイドサービスセンター)の支払い平等の改善が、より多くの関節鏡検査や靭帯修復術をASCへ移行させているためです。

地域別では、アジア太平洋地域が全体の拡大に大きく貢献しており、中国の「健康中国2030」計画に基づく投資、日本の高齢者人口の多さ、インドでのジム会員数の増加が牽引し、CAGR 7.65%で成長しています。

技術面では、AI(人工知能)がスポーツ傷害の治療と予防に重要な役割を果たしています。StrykerのMako SmartRoboticsやNFL-AWS Digital Athleteのようなプラットフォームは、動作データを分析してインプラントの適合性を向上させ、高リスクなプレーパターンを予測するために活用されています。

一方で、規制面では、欧州の医療機器規制(MDR)が最も大きな課題となっています。これは、より厳格な市販後監視を義務付け、既存製品の再認証を遅らせることで、中小規模のサプライヤーにとってコンプライアンスコストを増加させているためです。

3. 市場の推進要因

市場の成長を促進する主な要因としては、筋骨格系およびスポーツ関連の傷害負担の増加、低侵襲関節鏡手術への移行、再生医療および生物学的療法の進歩が挙げられます。また、プロリーグやフィットネスインフラへの投資の増加、外来手術センターの拡大による外来手術の加速、AIを活用した動作分析および予測的傷害予防ツールの登場も、市場を牽引しています。

4. 市場の阻害要因

市場の成長を抑制する要因には、高コストと償還の不確実性、地域固有の厳格な規制要件、高齢者層におけるデジタルリハビリテーションの採用の限定性、オンラインでの低コストな偽造装具の蔓延があります。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 整形外科用インプラント、関節鏡検査装置、整形外科用生物製剤、装具・サポーター、包帯・テープ、その他の製品タイプ。

* 用途別: 膝、肩、足首、股関節、肘、手首、脊椎などの傷害。

* エンドユーザー別: 病院、外来手術センター、在宅医療環境、その他のエンドユーザー。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

6. 調査方法論と信頼性

本レポートの調査は、整形外科医、アスレチックトレーナー、病院やASCの調達責任者、機器販売業者への一次調査(インタビュー)と、世界保健機関(WHO)、OECD保健統計、各国の病院退院登録などの二次データ分析を組み合わせて実施されています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、ACL再建術の発生率、インプラントの平均販売価格(ASP)トレンド、外来手術センターの成長、保険償還の上限、高齢者のスポーツ参加率などの主要変数を考慮して行われています。

Mordor Intelligenceは、非臨床用ウェアラブルを除外し、価格設定を6ヶ月ごとに更新し、傷害データを手術室の処理能力と照合することで、競合他社が提供するデータと比較して、より安定した信頼性の高いベースラインを提供しています。これにより、意思決定者は透明性があり、再現性のある、現実と機会のバランスが取れた基盤を得ることができます。

7. 競争環境と将来の展望

レポートでは、市場集中度、市場シェア分析、主要企業(Anika Therapeutics Inc.、Arthrex Inc.、Johnson & Johnson Services Inc.、Stryker Corporation、Zimmer Biomet Holdings Inc.など14社)のプロファイルを通じて、競争環境を詳細に分析しています。また、市場の機会と将来の展望についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 筋骨格系およびスポーツ関連損傷の負担の増加

- 4.2.2 低侵襲関節鏡手術への移行

- 4.2.3 再生医療および生物学的療法における進歩

- 4.2.4 プロリーグおよびフィットネスインフラへの投資の増加

- 4.2.5 外来手術センターの拡大による外来手術の加速

- 4.2.6 AIを活用した動作分析と予測的損傷予防ツール

- 4.3 市場の阻害要因

- 4.3.1 高コストと償還の不確実性

- 4.3.2 地域固有の厳格な規制要件

- 4.3.3 高齢者層におけるデジタルリハビリテーションの採用の限定

- 4.3.4 オンラインでの低コストの偽造装具の蔓延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 整形外科用インプラント

- 5.1.2 関節鏡デバイス

- 5.1.3 整形外科用生物製剤

- 5.1.4 装具およびサポート

- 5.1.5 包帯およびテープ

- 5.1.6 その他の製品タイプ

- 5.2 用途別

- 5.2.1 膝の損傷

- 5.2.2 肩の損傷

- 5.2.3 足および足首の損傷

- 5.2.4 股関節および鼠径部の損傷

- 5.2.5 肘の損傷

- 5.2.6 手および手首の損傷

- 5.2.7 脊椎の損傷

- 5.2.8 その他の損傷

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 在宅医療施設

- 5.3.4 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Anika Therapeutics Inc.

- 6.3.2 Arthrex Inc.

- 6.3.3 Breg Inc.

- 6.3.4 CONMED Corporation

- 6.3.5 Enovis Corporation (DJO Global)

- 6.3.6 Integra LifeSciences Corporation

- 6.3.7 Johnson & Johnson Services Inc.

- 6.3.8 KARL STORZ SE & Co. KG

- 6.3.9 Medtronic Plc

- 6.3.10 Mueller Sports Medicine Inc.

- 6.3.11 Performance Health Holding Inc.

- 6.3.12 Smith+Nephew Plc

- 6.3.13 Stryker Corporation

- 6.3.14 Zimmer Biomet Holdings Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スポーツ医療は、スポーツ活動を行う人々が直面する様々な健康問題に対し、医学的な知識と技術を応用して対応する専門分野でございます。その目的は、スポーツによる怪我や障害の診断、治療、予防に留まらず、競技パフォーマンスの向上、安全なスポーツ活動の支援、そして一般の方々の健康増進まで多岐にわたります。医師、理学療法士、作業療法士、柔道整復師、アスレティックトレーナー、栄養士、心理士など、多様な専門職が連携し、包括的なサポートを提供することが特徴でございます。

スポーツ医療が扱う範囲は非常に広範です。まず、診断と治療においては、骨折、捻挫、脱臼といった急性外傷から、疲労骨折、腱炎、シンスプリント、野球肘、テニス肘などの慢性的なオーバーユース症候群まで、運動器に発生するあらゆる障害を対象とします。保存療法としての薬物療法、物理療法、装具療法、そして必要に応じた手術療法が選択されます。次に、予防の観点では、傷害発生リスクを低減するためのコンディショニング指導、適切なウォーミングアップ・クールダウンの方法、栄養管理、メンタルヘルスケアなどが含まれます。さらに、リハビリテーションは、怪我からの早期回復と競技復帰を目指し、機能訓練、筋力強化、バランス能力の改善、そして再発予防のための運動指導を行います。また、パフォーマンス向上を目的とした運動生理学に基づいたトレーニング指導やバイオメカニクス分析も重要な要素です。近年では、プロアスリートだけでなく、高齢者の転倒予防や生活習慣病患者への運動指導といった一般の方々の健康増進にも貢献しており、その役割はますます拡大しております。

スポーツ医療の用途と対象は多岐にわたります。プロフェッショナルアスリートにとっては、競技力の維持・向上、怪我からの早期かつ安全な競技復帰、そして長期的なキャリア形成をサポートする上で不可欠な存在です。アマチュアアスリートや部活動に励む学生にとっては、趣味のスポーツや学業との両立を図りながら、怪我の治療や予防、成長期特有の障害への対応が求められます。特に成長期のアスリートは、骨や関節が未成熟であるため、オーバーユース症候群や骨端症などの特殊な障害が発生しやすく、専門的なケアが重要となります。また、一般市民の方々にとっては、ウォーキングやジョギング、フィットネスジムでの運動など、日常的なスポーツ活動における怪我の予防や、ロコモティブシンドローム対策、生活習慣病の予防・改善、健康寿命の延伸といった目的で利用されます。高齢者においては、転倒予防のための筋力維持やバランス能力向上、関節疾患の管理など、活動的な生活を送るための支援が中心となります。

関連技術の進化は、スポーツ医療の発展を大きく後押ししています。診断においては、MRI、CT、超音波診断装置といった高精度な画像診断技術が、微細な損傷や病変の早期発見に貢献しています。治療やリハビリテーションでは、電気刺激療法、超音波治療器、レーザー治療器などの物理療法機器に加え、徒手療法や運動療法を支援する様々な機器が用いられます。近年注目されているのは、ウェアラブルデバイスの活用です。心拍数、活動量、睡眠パターン、GPSデータ、筋電位などをリアルタイムで計測し、アスリートのコンディション管理やトレーニング効果の評価、傷害リスクの予測に役立てられています。また、動作解析システム(モーションキャプチャ)やフォースプレートを用いたバイオメカニクス分析は、フォームの改善や傷害原因の特定に不可欠です。さらに、AIやビッグデータ解析は、個々のアスリートに最適化されたトレーニングプログラムの提案や、傷害予測モデルの構築に応用され始めています。再生医療分野では、PRP(多血小板血漿)療法や幹細胞治療などが、難治性の腱・靭帯損傷や軟骨損傷の治療に期待されています。遠隔医療技術も、地理的な制約を超えて専門的なアドバイスやリハビリ指導を提供する手段として活用が進んでいます。

スポーツ医療の市場背景には、いくつかの重要な要因がございます。第一に、健康意識の高まりとスポーツ人口の増加です。健康寿命の延伸への関心が高まる中で、年齢や体力レベルを問わずスポーツを楽しむ人々が増加しており、それに伴い怪我や障害のリスクも増大しています。第二に、プロスポーツの発展と競技レベルの向上です。アスリートのパフォーマンスは年々高度化し、それに伴う身体への負担も大きくなっています。そのため、専門的な医療サポートは、アスリートの競技生命を支える上で不可欠な要素となっています。第三に、高齢化社会の進展です。高齢者の運動器疾患の増加や、ロコモティブシンドローム対策、転倒予防の重要性が認識され、スポーツ医療の知見が一般の高齢者医療にも応用される機会が増えています。第四に、テクノロジーの急速な進化です。診断・治療技術の高度化、ウェアラブルデバイスやAIの登場は、スポーツ医療の質と効率を飛躍的に向上させ、新たなサービス創出を促しています。これらの要因が複合的に作用し、スポーツ医療市場は持続的な成長を遂げています。

将来展望として、スポーツ医療はさらなる個別化と予防医療の強化へと向かうでしょう。遺伝子情報や詳細な生体データ、運動履歴などを統合的に解析し、個々のアスリートや患者に最適化されたオーダーメイドの治療、リハビリテーション、トレーニングプログラムが提供されるようになります。AIによる傷害リスク予測はより高精度になり、早期介入による予防医療が主流となる可能性がございます。また、多職種連携はさらに深化し、医師、理学療法士、トレーナー、栄養士、メンタルヘルス専門家などが密接に連携し、アスリートの心身両面を包括的にサポートする体制が強化されるでしょう。テクノロジーとの融合も加速し、VR/AR技術を用いたリハビリテーションやトレーニング、IoTを活用した遠隔モニタリング、ロボット支援手術などが実用化されることが期待されます。地域医療との連携も進み、スポーツ愛好家や高齢者に対する運動指導や健康増進プログラムが、より身近な場所で提供されるようになるでしょう。再生医療の発展は、これまで治療が困難であった組織損傷に対する新たな治療法をもたらし、アスリートの競技復帰期間の短縮や、より完全な機能回復に貢献すると考えられます。メンタルヘルスケアの重要性も一層認識され、アスリートの心理的サポートがスポーツ医療の不可欠な要素となるでしょう。スポーツ医療は、人々の健康と活動的な生活を支える上で、今後ますますその重要性を増していく分野でございます。