世界のスタンドアロンメモリ市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

世界のスタンドアロンメモリ市場は、製品タイプ(DRAM、NAND、NOR、(NV)SRAM /FRAM)、エンドユーザー産業(自動車、家電、エンタープライズ)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スタンドアロンメモリ市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

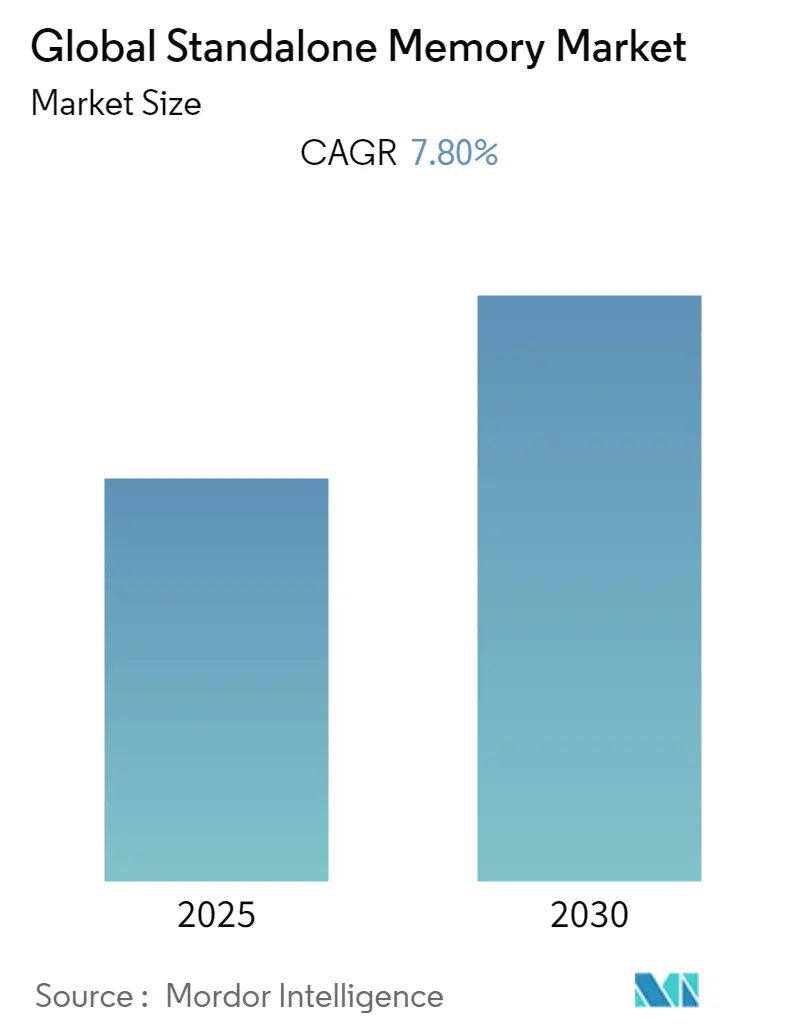

本レポートは、世界のスタンドアロンメモリ市場の規模とシェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、2024年を基準年とし、予測期間中の年平均成長率(CAGR)は7.80%と見込まれています。市場は製品タイプ(DRAM、NAND、NOR、(NV)SRAM/FRAM)、エンドユーザー産業(自動車、家電、エンタープライズ)、および地域によってセグメント化されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

# 市場概要と成長要因

世界のスタンドアロンメモリ市場は、予測期間中に7.8%のCAGRで成長すると予想されています。この成長の主要な牽引役は、モノのインターネット(IoT)デバイスの利用拡大、ウェアラブルデバイスやAI対応デバイスなどのセンサー技術の採用、そして高速データ転送と高密度ストレージに対する需要の増加です。Applied Materials社によると、IoTおよびエッジデバイス、インターネットユーザーによって生成される膨大な量のデータが、スタンドアロンメモリの商業化を促進する触媒となっています。特に、人工知能(AI)やデータ分析アプリケーションが、このデータ需要を大きく押し上げています。

データ生成の指数関数的な増加は止まる気配がありません。COVID-19パンデミック中には、在宅勤務のトレンドにより、ビデオ会議などのアプリケーションを通じてデータが大幅に増加しました。予測期間中には、AIやAR/VRといった新しいアプリケーションが普及し、さらなるデータブームを引き起こすと予測されています。このデータ増加の結果、メモリ技術は新たな基準へと押し上げられています。DRAMとNANDはこれらの要求に応えるためにスケールアップしてきましたが、データ増加に対応するためには、さらなるメモリ技術の開発が不可欠です。例えば、SK Hynixは2021年9月に、STT-MRAM、強誘電体メモリ、ReRAMの3つの新技術が、より大量のデータを処理する上で重要な役割を果たす可能性があると発表しました。

IoTデバイスの採用が急速に進んでいることも、市場をさらに牽引しています。スマートシティのような世界各地の政府イニシアチブは、これらのデバイスの展開を加速させています。

# 主要な市場トレンド:自動車分野が大きな市場シェアを占める見込み

スタンドアロンメモリのアプリケーションは、自動運転車や先進運転支援システム(ADAS)の統合などにより、自動車分野で拡大しています。自動車分野の進歩は、高性能メモリの採用を促進し、市場の成長を支えています。

自動運転車(AV)の中核は、複数のセンサーを備えたADASです。車両は、データを収集、分析、ローカルに保存し、最適なタイミングで選択的にアップロードするように設計される傾向が強まっています。これには、車両へのデータストレージおよびコンピューティング機器の搭載が必要となります。

自動車分野における著しい成長とメモリデバイスの統合および需要は、予測期間中に市場成長率を押し上げると分析されています。例えば、富士通は2021年7月に、125°Cで動作可能な車載グレードの4Mbit FRAMの量産を開始しました。このFRAM製品は、産業用ロボットやADASなど、高い信頼性が要求される電子部品向けの「車載グレード」コンポーネントのAEC-Q100グレード1認定基準を満たしています。

また、Samsungは2021年12月に、次世代自律型電気自動車向けの包括的な車載メモリソリューションの量産を開始しました。この新しいラインアップには、高性能インフォテインメントシステム向けの256ギガバイト(GB)PCIe Gen3 NVMe BGA SSD、2GB GDDR6 DRAM、2GB DDR4 DRAM、および自律走行システム向けの128GBユニバーサルフラッシュストレージ(UFS)が含まれています。

市場は車載DRAMに焦点を当てており、この分野では様々な革新が見られます。例えば、Micron Technology, Inc.は2021年2月に、最も厳格な自動車安全完全性レベル(ASIL)であるASIL Dを達成するためにハードウェアテストされた車載低電力DDR5 DRAM(LPDDR5)メモリの発売を発表しました。MicronのISO 26262規格に基づく新しいメモリおよびストレージ製品ポートフォリオは、車両の機能安全を目的としています。

# 主要な地域トレンド:アジア太平洋地域が大きな市場シェアを占める見込み

アジア太平洋地域の半導体製造市場は、この地域で最も重要であり、家電市場を牽引しています。中国、インド、日本、韓国などの国々における家電、自動車などの様々な製造業からの存在と需要は、この地域でのスタンドアロンメモリの需要を押し上げると分析されています。

eMemoryは中国に長期的な投資を行い、ファウンドリパートナーと提携して、成熟ノードから先進ノードまで、ワンタイムプログラマブル(OTP)およびマルチタイムプログラマブル(MTP)ソリューションを使用して、複数のプラットフォームで様々な組み込み不揮発性メモリ(eNVM)を実装しています。2021年第3四半期には、eMemoryはUMCの40nm ULP(超低電力)プロセスで最初のReRAM IPを発売し、現在22nmバージョンの研究を進めています。

インドブランドエクイティ財団(IBEF)によると、インドの電子ハードウェア生産額は2021年に633.9億米ドルに達しました。さらに、インド携帯電話・電子機器協会(ICEA)によると、インドは2025年までにラップトップとタブレットの製造で1000億米ドルの価値を達成する可能性を秘めています。これはメモリデバイスの需要を押し上げ、予測期間中の市場成長率に貢献すると分析されています。

Invest in India(国家投資促進・円滑化機関)によると、インドの自動車産業は1000億米ドル以上の価値があり、総輸出の8%を占め、GDPの2.3%を占めており、2025年までに世界で3番目に大きい市場になるペースで進んでいます。2021年12月には、Hyundaiがインドでの研究開発に5億3025万米ドルを投資し、2028年までに6つのEVを発売すると発表しました。2021年10月には、Tata MotorsがプライベートエクイティファームのTPGとアブダビのADQがその電気自動車部門に10億米ドルを投資することに合意したと発表しました。これらの要因が複合的に、予測期間中の市場成長率に貢献しています。

# 競争環境と主要企業

世界のスタンドアロンメモリ市場は中程度の競争があり、多くの地域およびグローバルプレーヤーが存在します。市場は製品提供におけるイノベーションによって推進されており、各ベンダーはイノベーションに投資しています。主要なプレーヤーには、Samsung Electronics Co. Ltd、SK Hynix Inc.、Microchip Technology Inc.、Fujitsu Semiconductor Memory Solution、Intel Corporationなどが含まれます。

最近の動向として、SK Hynixは2022年5月にIntel Visionカンファレンスで、DDR5 DIMMやProcessing in Memory(PiM)、Compute Express Link(CXL)などの次世代技術を含むサーバーアプリケーション向けの最新メモリソリューションを展示しました。Samsung Electronicsは2021年3月に、High-K Metal Gate(HKMG)製造技術に基づく512GB DDR5モジュールをDDR5 DRAMメモリポートフォリオに追加しました。この新しいDDR5は、スーパーコンピューティング、人工知能(AI)、機械学習(ML)、データ分析アプリケーションにおける最も極端な計算集約型、高帯域幅のワークロードを整理することができ、DDR4の2倍以上の最大7,200メガビット/秒(Mbps)の性能を発揮します。

# 最近の業界動向

2022年1月には、富士通セミコンダクターメモリソリューション株式会社が、Quad SPIインターフェースを搭載した8Mbit FRAM MB85RQ8MLXを発売しました。これは、富士通のSPIインターフェースFRAM製品ファミリーの中で最高の密度を誇ります。この最新製品は、最大動作周波数108MHzで、最高105°Cの高温条件下で毎秒54MBの高速データ転送速度を実現します。

本レポートは、スタンドアロンメモリ市場に関する包括的な分析を提供しております。スタンドアロンメモリとは、DRAM、FRAM、SRAM、NAND、NORなどを含む半導体メモリを指します。本調査では、自動車、家電、産業といった主要なエンドユーザー産業におけるスタンドアロンメモリの種類と需要を網羅し、さらにCOVID-19パンデミックが市場に与えた影響についても詳細に評価しております。

エグゼクティブサマリーによりますと、世界のスタンドアロンメモリ市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)7.8%で成長すると予測されております。市場の主要プレーヤーとしては、Samsung Electronics Co. Ltd、Microchip Technology Inc.、SK Hynix Inc.、Fujitsu Semiconductor Memory Solution、Intel Corporationなどが挙げられます。地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間中に最も高いCAGRで成長すると見込まれております。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しております。

市場の洞察では、市場の全体像に加え、ポーターのファイブフォース分析を用いて業界の魅力度を深く掘り下げております。この分析には、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、そして競争の激しさといった側面が含まれております。また、COVID-19が市場に与えた具体的な影響についても詳細な評価が行われております。

市場の成長を牽引する主要な要因としては、クラウドコンピューティング、IoT(モノのインターネット)、AI(人工知能)、モビリティといったメガトレンドの継続的な進化が挙げられ、これらが将来的にスタンドアロンメモリに対する新たな需要を創出すると期待されております。加えて、自動化ロボットのアプリケーションに対する需要の急増も、市場拡大の重要な推進力となっております。一方で、技術的アプリケーションの複雑さは、市場における主要な課題または抑制要因として認識されております。

市場は、製品タイプ、エンドユーザー産業、および地域という三つの主要な軸で詳細にセグメント化されております。製品タイプ別では、DRAM、NAND、NOR、(NV)SRAM /FRAM、およびその他の製品タイプに分類されます。エンドユーザー産業別では、自動車、家電、エンタープライズ、およびその他のエンドユーザー産業に細分化されております。地域別では、北米、ヨーロッパ、アジア太平洋、およびその他の地域に区分され、それぞれの市場動向と成長機会が分析されております。

競争環境のセクションでは、Samsung Electronics Co. Ltd、Micron Technology Inc.、Microchip Technology Inc.、SK Hynix Inc.、Fujitsu Semiconductor Memory Solution、Nanya Technology Corporation、Powerchip Technology Corporation、Avalanche Technology、Intel Corporation、Infineon Technologies AGといった主要企業のプロファイルが提供されており、これらの企業が市場における重要なプレーヤーとして位置づけられております。

本レポートには、投資分析や市場の将来に関する展望も含まれており、読者が市場の全体像を把握し、戦略的な意思決定を行う上で役立つ情報が提供されております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入者の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19が市場に与える影響の評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 クラウドコンピューティング、IoT、AI、モビリティなどのメガトレンドの継続的な進化が将来の需要を創出すると予想される

- 5.1.2 自動化ロボットの応用に対する需要の急増

-

5.2 市場の課題/制約

- 5.2.1 技術的応用の複雑さ

6. 市場セグメンテーション

-

6.1 製品タイプ別

- 6.1.1 DRAM

- 6.1.2 NAND

- 6.1.3 NOR

- 6.1.4 (NV)SRAM /FRAM

- 6.1.5 その他の製品タイプ

-

6.2 エンドユーザー産業別

- 6.2.1 自動車

- 6.2.2 家庭用電化製品

- 6.2.3 エンタープライズ

- 6.2.4 その他のエンドユーザー産業

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 その他の地域

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 サムスン電子株式会社

- 7.1.2 マイクロン・テクノロジー株式会社

- 7.1.3 マイクロチップ・テクノロジー株式会社

- 7.1.4 SKハイニックス株式会社

- 7.1.5 富士通セミコンダクターメモリソリューション

- 7.1.6 南亜科技株式会社

- 7.1.7 力晶積成電子製造株式会社

- 7.1.8 アバランチ・テクノロジー

- 7.1.9 インテル株式会社

- 7.1.10 インフィニオン・テクノロジーズAG

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

世界のスタンドアロンメモリとは、中央演算処理装置(CPU)やシステムオンチップ(SoC)に統合されるのではなく、独立した部品として機能するメモリデバイス全般を指します。これらは、コンピュータシステムにおいてデータやプログラムを一時的または永続的に保存する役割を担い、現代のデジタル社会を支える基盤技術の一つです。その種類は多岐にわたり、それぞれ異なる特性と用途を持っています。

まず、その種類について詳しく見ていきましょう。スタンドアロンメモリは大きく揮発性メモリと不揮発性メモリに分類されます。揮発性メモリは電源供給が途絶えるとデータが失われる特性を持ち、主に高速なデータ処理に用いられます。代表的なものにDRAM(Dynamic Random Access Memory)があります。DRAMは、パソコン、サーバー、スマートフォンなどのメインメモリとして広く利用されており、高密度で比較的安価に大容量を実現できる点が特徴です。しかし、データを保持するために定期的なリフレッシュ(再書き込み)が必要です。一方、SRAM(Static Random Access Memory)はDRAMよりも高速ですが、構造が複雑で高価なため、主にCPUのキャッシュメモリなど、高速アクセスが求められる小容量の用途に用いられます。SRAMはリフレッシュが不要で、電源が供給されている限りデータを保持します。

次に、不揮発性メモリは電源が供給されなくてもデータを保持できる特性を持ち、データの永続的な保存に利用されます。最も普及しているのがNAND型フラッシュメモリです。これはSSD(Solid State Drive)、USBメモリ、スマートフォン、デジタルカメラなどのストレージデバイスに広く採用されており、大容量化と低コスト化が進んでいます。NAND型はブロック単位での書き込み・消去が特徴です。NOR型フラッシュメモリは、NAND型に比べて読み出し速度が速く、バイト単位でのアクセスが可能ですが、NAND型よりも高価で低密度です。主に組み込みシステムのファームウェアやブートコードの保存に利用されます。

さらに、次世代不揮発性メモリとして、MRAM(Magnetoresistive RAM)、PRAM(Phase-change RAM)、ReRAM(ResResistive RAM)、FeRAM(Ferroelectric RAM)などが開発・実用化されつつあります。これらのメモリは、DRAMの高速性とNANDフラッシュの不揮発性を兼ね備えることを目指しており、ストレージクラスメモリ(SCM)や、IoTデバイス、車載システムなど、新たな用途での活用が期待されています。MRAMは磁気抵抗効果を利用し、高速かつ高耐久性、低消費電力という特徴を持ち、キャッシュメモリや組み込みメモリ、さらにはスタンドアロンメモリとしての可能性も探られています。

これらのスタンドアロンメモリは、多岐にわたる用途で利用されています。パソコンやサーバーでは、DRAMがOSやアプリケーションの実行に必要なメインメモリとして、NAND型フラッシュメモリを搭載したSSDが高速ストレージとして不可欠です。スマートフォンやタブレットでは、低消費電力のLPDDR(Low Power Double Data Rate)DRAMがメインメモリとして、eMMCやUFSといったNAND型フラッシュメモリが内蔵ストレージとして搭載されています。自動車分野では、ADAS(先進運転支援システム)や自動運転、インフォテインメントシステムにおいて、NOR型フラッシュメモリがECU(電子制御ユニット)のプログラム保存に、また次世代メモリがリアルタイムデータ処理やデータロギングに活用され始めています。データセンターでは、AIやビッグデータ処理の需要増大に伴い、大容量・高速なDRAMや高性能SSDの需要が拡大しており、ストレージクラスメモリの導入も進んでいます。IoTデバイスや産業機器においても、ファームウェアの保存やエッジAI処理のためのメモリとして、多様なスタンドアロンメモリが利用されています。

関連技術としては、メモリコントローラが挙げられます。これはメモリとプロセッサ間のデータ転送を管理し、エラー訂正(ECC)やウェアレベリング(フラッシュメモリの寿命を延ばす技術)などの機能を提供します。また、HBM(High Bandwidth Memory)やDDR5、LPDDR5、CXL(Compute Express Link)といったインターコネクト技術は、メモリとプロセッサ間のデータ転送速度と効率を向上させる上で極めて重要です。3Dスタッキング(積層)技術は、3D NANDフラッシュやHBMにおいて、メモリチップを垂直に積層することで、高密度化と広帯域化を実現しています。さらに、微細化を追求するプロセス技術や、新たな材料科学の研究も、メモリの性能向上とコスト削減に不可欠です。

市場背景を見ると、世界のスタンドアロンメモリ市場は、データ量の爆発的な増加、AI、IoT、5G、クラウドコンピューティングの普及を背景に、堅調な成長を続けています。主要プレイヤーとしては、Samsung Electronics、SK Hynix、Micron TechnologyがDRAMとNANDフラッシュ市場を牽引しており、Kioxia、Western DigitalなどもNANDフラッシュ市場で大きなシェアを占めています。市場は需要と供給のバランスによって価格変動が激しいという特徴がありますが、長期的な視点では、高性能・大容量メモリへの需要は今後も拡大すると見られています。特に、データセンターにおけるAIワークロードの増加や、自動車の電動化・自動運転化の進展が、新たな需要を創出しています。一方で、メモリの微細化には物理的な限界が近づいており、製造コストの増大や消費電力の課題も顕在化しています。

将来展望としては、まず、AI、IoT、5G、メタバース、自動運転といった技術の進化が、スタンドアロンメモリへの需要をさらに押し上げると予想されます。特に、エッジデバイスでのAI処理の増加は、低消費電力で高速なメモリの需要を高めるでしょう。次世代不揮発性メモリは、DRAMとNANDフラッシュの間の性能ギャップを埋める存在として、今後さらに普及が進むと見られています。これにより、ストレージ階層の最適化や、新たなコンピューティングアーキテクチャの実現が可能になるかもしれません。また、メモリとプロセッサ間のデータ転送ボトルネック(メモリウォール)を解消するため、インメモリコンピューティングや、メモリとロジックをより密接に統合する先進パッケージング技術(例:チップレット、3Dスタッキング)の進化が加速するでしょう。持続可能性の観点からは、低消費電力化やエネルギー効率の高いメモリ設計、環境に配慮した製造プロセスの開発が、今後の重要な課題となります。特定のワークロードに特化したメモリ(例:AI向けメモリ)の開発も進み、より多様なニーズに対応するスタンドアロンメモリが登場することが期待されます。