澱粉誘導体市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

でんぷん誘導体市場レポートは、業界をタイプ(グルコースシロップ、異性化糖、マルトデキストリンなど)、原料(トウモロコシ、小麦、タピオカ、ジャガイモ、その他)、形態(粉末、液体)、用途(食品・飲料、製薬業界など)、および地域(北米、欧州、アジア太平洋、中東・アフリカなど)に分類しています。本レポートは、市場規模を金額(米ドル)で提示しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

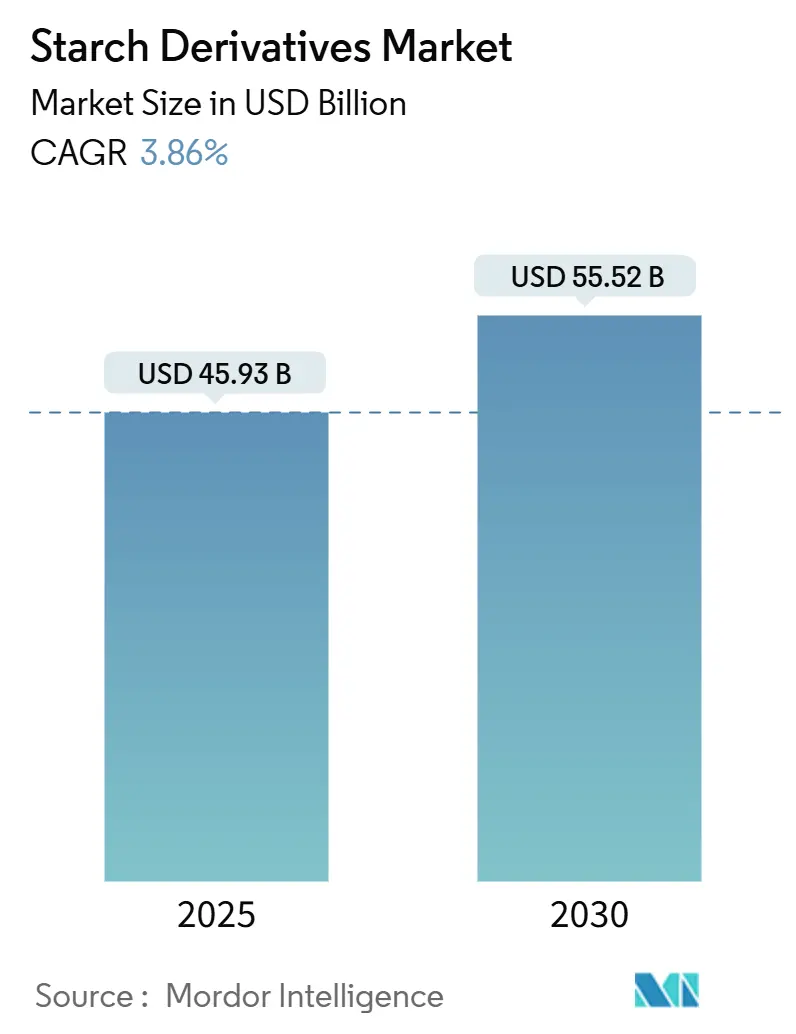

デンプン誘導体市場は、2025年に459.3億米ドルと評価され、2030年には555.2億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.86%で着実に拡大すると見込まれています。この成長は、バルク商品から高価格の特殊誘導体への移行を反映しています。規制当局が植物由来の原料を支持する傾向にあるため、マルトデキストリン、シクロデキストリン、グルコースシロップが食品、飲料、医薬品の配合において広く利用されるようになっています。エネルギー消費を削減し、環境規制への準拠を簡素化する酵素処理への投資も進んでいます。北米のサプライヤーは成熟したFDA(食品医薬品局)の枠組みから恩恵を受けており、アジア太平洋地域のメーカーは調和された安全基準と栄養補助食品の需要増加により勢いを増しています。すべての地域において、クリーンラベルおよび非遺伝子組み換え(Non-GMO)のポジショニングはもはや選択肢ではなく、世界の食品・医薬品顧客をターゲットとするブランド原料サプライヤーにとって重要な競争力となっています。

主要なレポートのポイントは以下の通りです。

* 種類別: 2024年にはマルトデキストリンがデンプン誘導体市場シェアの34.36%を占め、シクロデキストリンは2025年から2030年にかけて5.13%のCAGRで成長すると予測されています。

* 原料別: 2024年にはトウモロコシが63.22%のシェアで優位に立ち、タピオカは2030年までに4.88%のCAGRで拡大すると見込まれています。

* 形態別: 2024年には粉末が収益の78.28%を占め、液体誘導体は2030年までに4.61%のCAGRを記録すると予測されています。

* 用途別: 2024年には食品・飲料がデンプン誘導体市場規模の66.14%を占め、医薬品用途は2025年から2030年の間に最速の5.41%のCAGRを記録するでしょう。

* 地域別: 2024年には北米が36.23%のシェアで市場をリードし、アジア太平洋地域は2030年までに5.23%のCAGRで成長すると予想されています。

市場のトレンドと洞察

デンプン誘導体市場の成長を牽引する主な要因は以下の通りです。

* 食品・飲料における天然甘味料の需要増加: 規制当局は合成甘味料よりも天然由来の甘味料を支持する傾向にあり、FDAのGRAS(一般的に安全と認められる)指定は、デンプン系甘味料システムの承認経路を簡素化しています。消費者の天然成分への嗜好の変化は、飲料カテゴリー全体での再配合を促進し、合成添加物の含有量を減らしつつ口当たりを維持するデンプン由来の増粘剤への持続的な需要を生み出しています。

* ベーカリー・製菓におけるデンプン系グルコースシロップの高需要: ベーカリーおよび製菓用途では、グルコースシロップの独自の機能特性、特に結晶化を制御し、食品安全規制を遵守しながら保存期間を延長する能力が活用されています。酵素処理の革新により、特定の用途に合わせて甘味強度と褐変特性を最適化できるグルコースシロップの生産が可能になっています。

* 飲料配合における高果糖コーンシロップ(HFCS)の採用増加: 飲料配合におけるHFCSの採用は、規制当局の承認と確立された安全プロファイルを反映しており、FDAの承認が複数の食品カテゴリーでの使用を支持しています。この成分の優れた溶解性と風味増強特性は、炭酸飲料やエナジードリンクにとって不可欠です。

* クリーンラベルおよび非GMO原料の需要拡大: クリーンラベル要件はデンプン誘導体の仕様を根本的に変え、EUの新規食品規制のような規制枠組みは、合成代替品に広範な安全文書を要求することで、天然成分のポジショニングを強化しています。USDAの国家有機プログラム基準は、有機デンプン誘導体の認証経路を創出し、プレミアム価格を可能にしています。

* デンプン誘導体の多機能性およびデンプンの酵素処理における技術進歩も、市場成長に寄与する重要な要因として挙げられます。

一方、市場の成長を抑制する要因も存在します。

* 農業原材料コストの変動が業界の収益性に影響: 原材料価格の変動は、生産コストの予測を困難にし、最終製品の価格設定に不確実性をもたらします。特に、トウモロコシや小麦などの主要なデンプン源の価格は、天候不順、地政学的緊張、世界的な需要供給バランスによって大きく変動するため、デンプン誘導体メーカーは常にコスト管理の課題に直面しています。

* 代替甘味料および増粘剤との競争激化: デンプン誘導体市場は、人工甘味料、天然甘味料(ステビア、エリスリトールなど)、および他の増粘剤(ガム類、タンパク質ベースの増粘剤など)との激しい競争に直面しています。これらの代替品は、特定の用途においてデンプン誘導体よりも優れた機能性やコスト効率を提供する場合があり、市場シェアを奪う可能性があります。消費者の健康志向の高まりは、低カロリーまたは天然由来の代替品へのシフトをさらに加速させています。

* 厳格な食品安全規制と品質基準への準拠: 世界各地で食品安全規制が強化されており、デンプン誘導体メーカーは、製品の安全性と品質を確保するために、より厳格な基準に準拠する必要があります。これには、原材料の調達から最終製品の製造、流通に至るまでのトレーサビリティの確保、アレルゲン管理、微生物汚染の防止などが含まれます。これらの規制要件を満たすための投資は、特に中小企業にとって大きな負担となり、市場参入障壁を高める可能性があります。

市場の機会

* 新興国市場における食品・飲料産業の成長: アジア太平洋地域、ラテンアメリカ、アフリカなどの新興国では、人口増加、可処分所得の向上、都市化の進展に伴い、加工食品や飲料の需要が急速に拡大しています。これにより、デンプン誘導体を含む食品添加物の需要も増加しており、これらの地域はデンプン誘導体メーカーにとって大きな成長機会を提供しています。

* バイオプラスチックおよびその他の非食品用途への応用拡大: デンプン誘導体は、食品産業だけでなく、バイオプラスチック、医薬品、化粧品、紙・繊維産業など、幅広い非食品分野での応用が拡大しています。特に、環境意識の高まりから、従来の石油由来プラスチックの代替として生分解性バイオプラスチックへの関心が高まっており、デンプンベースのポリマーは持続可能なソリューションとして注目されています。

* パーソナライズされた栄養と機能性食品への需要増加: 消費者の健康意識の高まりと、特定の健康ニーズに対応する製品への関心から、パーソナライズされた栄養と機能性食品の市場が拡大しています。デンプン誘導体は、プレバイオティクス効果を持つ難消化性デキストリンや、特定の食感や安定性を提供する改質デンプンなど、これらの製品開発において重要な役割を果たすことができます。

市場の課題

* サプライチェーンの複雑性と脆弱性: デンプン誘導体の生産には、世界各地から調達される多様な原材料が必要であり、サプライチェーンは複雑で、地政学的リスク、貿易障壁、自然災害などの影響を受けやすいという脆弱性があります。サプライチェーンの混乱は、原材料の供給不足や価格高騰を引き起こし、生産計画や収益性に悪影響を及ぼす可能性があります。

* 環境規制と持続可能性への圧力: デンプン誘導体産業は、水資源の利用、エネルギー消費、廃棄物処理など、環境への影響に関して厳しい監視下にあります。政府や消費者は、企業に対してより持続可能な生産方法と環境負荷の低減を求めており、これに対応するための技術革新や投資が求められています。特に、水処理やエネルギー効率の改善は、業界にとって重要な課題となっています。

このレポートは、世界のデンプン誘導体市場に関する包括的な分析を提供しています。デンプン誘導体とは、デンプン分子内の特定のd-グルコピラノシル単位の化学構造を、酸化、エステル化、エーテル化といった化学的修飾によって変化させた物質を指します。これらは食品、医薬品、工業用途など多岐にわたる分野で利用されています。

本調査では、市場の定義と前提条件、および調査範囲が明確にされています。調査対象となるデンプン誘導体の種類には、グルコースシロップ、高果糖コーンシロップ(HFCS)、マルトデキストリン、シクロデキストリン、デキストリンなどが含まれます。また、トウモロコシ、小麦、ジャガイモ、タピオカといった主要な原料源、粉末および液体の製品形態、そして食品・飲料(ベーカリー、菓子類、飲料など)、医薬品、パーソナルケア・化粧品、動物飼料といった幅広い最終用途産業が分析されています。地理的範囲は、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域を網羅しており、各セグメントの市場規模は米ドル建ての価値で評価されています。調査は厳格なリサーチ手法に基づいて実施されています。

エグゼクティブサマリーによると、デンプン誘導体市場は堅調な成長を続けており、2025年には459.3億米ドルの市場規模に達し、2030年までには555.2億米ドルに成長すると予測されています。製品タイプ別では、マルトデキストリンが市場を牽引する主要なセグメントであり、飲料やインスタント食品の増量剤として広範に利用されていることから、34.36%という最大の市場シェアを占めています。地域別に見ると、アジア太平洋地域が最も急速な成長を遂げると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.23%で拡大する見込みです。この成長は、同地域における規制の調和と栄養補助食品の需要増加に強く牽引されています。さらに、シクロデキストリンは、薬物送達システムにおける溶解性向上と放出期間延長を可能にする規制承認が進んでいることから、CAGR 5.13%で勢いを増している注目すべきセグメントとして挙げられます。

市場の成長を促進する主な要因としては、食品・飲料分野における天然甘味料の需要増加、ベーカリーおよび菓子類におけるデンプンベースのグルコースシロップに対する高い需要、飲料配合における高果糖コーンシロップ(HFCS)の採用拡大、デンプン誘導体に関連する多機能的な利点、クリーンラベルおよび非遺伝子組み換え(Non-GMO)成分に対する消費者の需要増幅、そしてデンプンの酵素処理における技術的進歩が挙げられます。

一方で、市場の成長を阻害する要因も存在します。農業原材料コストの変動が業界の収益性に影響を与えること、高果糖コーンシロップ(HFCS)の摂取に関連する健康上の懸念、人工添加物からの消費者離れ、そして様々なデンプン添加物に対するアレルギーリスクと表示要件などが課題となっています。市場の状況をより深く理解するため、サプライチェーン分析、規制の見通し、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も実施されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキング分析が詳細に記述されています。Archer Daniels Midland Company、Cargill, Incorporated、Ingredion Inc.、Tate & Lyle Plc、Roquette Freres S.A.といったグローバルな主要企業を含む多数の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場シェア、製品・サービス、最近の動向などが網羅されています。レポートは最後に、市場の機会と将来の展望についても言及しており、今後の市場動向を予測するための重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食品・飲料における天然甘味料の需要増加

- 4.2.2 ベーカリー・製菓におけるデンプン系ブドウ糖シロップの高い需要

- 4.2.3 飲料配合における高果糖コーンシロップ(HFCS)の採用増加

- 4.2.4 デンプン誘導体に関連する多機能な利点

- 4.2.5 クリーンラベルおよび非遺伝子組み換え(Non-GMO)成分の需要拡大

- 4.2.6 デンプンの酵素処理における技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 農業原材料コストの変動が業界の収益性に影響

- 4.3.2 高果糖コーンシロップ摂取に関連する健康上の懸念

- 4.3.3 人工添加物からの消費者の移行の増加

- 4.3.4 様々なデンプン添加物のアレルギーリスクと表示要件

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 グルコースシロップ

- 5.1.2 高果糖コーンシロップ (HFCS)

- 5.1.3 マルトデキストリン

- 5.1.4 シクロデキストリン

- 5.1.5 デキストリン

- 5.1.6 その他

-

5.2 原料別

- 5.2.1 トウモロコシ

- 5.2.2 小麦

- 5.2.3 ジャガイモ

- 5.2.4 タピオカ

- 5.2.5 その他

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

-

5.4 用途別

- 5.4.1 食品・飲料

- 5.4.1.1 ベーカリー

- 5.4.1.2 菓子

- 5.4.1.3 飲料

- 5.4.1.4 その他

- 5.4.2 医薬品

- 5.4.3 パーソナルケア・化粧品

- 5.4.4 飼料

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Archer Daniels Midland Company

- 6.4.2 Cargill, Incorporated

- 6.4.3 Ingredion Inc.

- 6.4.4 Tate & Lyle Plc

- 6.4.5 Roquette Freres S.A.

- 6.4.6 Sudzucker AG

- 6.4.7 Angel Starch & Food Pvt Ltd

- 6.4.8 Tereos S.A.

- 6.4.9 Royal Avebe

- 6.4.10 Grain Processing Corp.

- 6.4.11 Universal Starch Chem Allied Ltd.

- 6.4.12 Gujarat Ambuja Exports Limited

- 6.4.13 Thai Wah Public Co.

- 6.4.14 Qingdao CBH Co.

- 6.4.15 松谷化学工業株式会社

- 6.4.16 DSM-Firmenich

- 6.4.17 Sunar Group

- 6.4.18 Shandong Baolingbao

- 6.4.19 Crespel & Deiters GmbH & Co. KG

- 6.4.20 Bharat Starch

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

澱粉誘導体とは、天然の澱粉を物理的、化学的、または酵素的な手法を用いて改変し、その構造や物性を変化させた物質群を指します。天然澱粉は、アミロースとアミロペクチンという二種類の多糖類から構成されており、多数の水酸基を有しています。この水酸基の反応性を利用し、エステル化、エーテル化、酸化、架橋などの化学修飾を施すことで、天然澱粉にはない新たな機能性、例えば耐熱性、耐酸性、粘度安定性、乳化性、増粘性、ゲル形成能、皮膜形成能などを付与することが可能となります。これにより、食品、医薬品、化粧品、工業製品といった多岐にわたる分野での利用が実現されています。

澱粉誘導体には様々な種類が存在します。化学修飾澱粉としては、ヒドロキシプロピル澱粉やカルボキシメチル澱粉のようなエーテル化澱粉、酢酸澱粉やオクテニルコハク酸澱粉ナトリウムのようなエステル化澱粉、次亜塩素酸ナトリウムなどで処理された酸化澱粉、そしてリン酸架橋澱粉やアジピン酸架橋澱粉といった架橋澱粉が挙げられます。これらはそれぞれ、増粘剤、安定剤、乳化剤、皮膜形成剤、あるいは耐熱性や耐酸性の向上といった特定の機能を発揮します。物理修飾澱粉には、加熱糊化後に乾燥させた冷水可溶性のα化澱粉や、水分存在下で加熱処理された湿熱処理澱粉があり、即席食品や耐熱性向上に寄与します。また、アミラーゼなどで部分的に分解された酵素修飾澱粉(デキストリンなど)は、低粘度化や可溶性向上に利用されます。その他にも、特定の電荷を付与した陽イオン化澱粉やアニオン化澱粉なども開発されています。

澱粉誘導体の用途は非常に広範です。食品産業においては、ソース、ドレッシング、ヨーグルト、アイスクリーム、菓子、パン、麺類、冷凍食品、レトルト食品などに、増粘剤、安定剤、ゲル化剤、乳化剤、結着剤、皮膜形成剤、食感改良剤として利用されます。また、低カロリー食品の増量剤や脂肪代替品としても注目されています。医薬品・化粧品産業では、錠剤の賦形剤、結合剤、崩壊剤、コーティング剤、軟膏やクリームの増粘剤、乳化剤として不可欠な存在です。工業製品分野では、製紙産業においてサイズ剤、紙力増強剤、塗工剤として紙の強度や印刷適性を向上させ、繊維産業ではサイジング剤や糊剤として繊維の加工性を高めます。さらに、段ボールや壁紙用接着剤、石膏ボードの結合剤、掘削泥水添加剤、そして近年ではバイオプラスチックの原料や生分解性素材としてもその応用が拡大しています。

澱粉誘導体の製造には、様々な関連技術が用いられています。製造技術としては、攪拌槽、押出機、スプレードライヤーなどの反応装置が使用され、温度、pH、反応時間、試薬濃度、水分含量といった反応条件の精密な制御が求められます。反応後には、洗浄、ろ過、乾燥、粉砕といった精製工程を経て製品化されます。品質管理のためには、粘度(レオメーター)、ゲル強度、糊化特性(RVA)、粒度分布、溶解度などの物性評価に加え、NMR、FT-IR、GC-MS、X線回折、SEMなどを用いた構造解析が不可欠です。また、残留試薬分析や微生物試験による安全性評価も厳格に行われます。近年では、環境負荷の低い製造プロセスを目指すグリーンケミストリーの観点から、酵素的修飾、超臨界流体技術、マイクロ波・超音波利用などの技術開発も進められています。

澱粉誘導体の市場は、世界的に安定した成長を続けており、特にアジア太平洋地域が最大の市場となっています。この成長を牽引する主要な要因としては、加工食品の需要増加と多様化、健康志向の高まりによる低脂肪・低カロリー食品への応用拡大、環境意識の高まりに伴う生分解性素材やバイオプラスチックへの関心の高まり、そして新興国の経済成長と工業化が挙げられます。一方で、トウモロコシ、タピオカ、ジャガイモなどの原材料価格の変動、機能性付与のためのコスト、食品添加物としての規制強化、ガム類やタンパク質などの代替素材との競合といった課題も存在します。カーギル、ADM、テート&ライル、ルーケンスといったグローバル企業に加え、日本コーンスターチや昭和産業などの日本企業が主要なプレイヤーとして市場を牽引しています。

将来展望として、澱粉誘導体はさらなる高機能化・多機能化が期待されています。特定の栄養素の放出制御、抗アレルギー性、抗菌性といったより複雑な機能を持つ誘導体の開発や、複数の修飾を組み合わせたハイブリッド誘導体の創出が進むでしょう。サステナビリティの観点からは、省エネルギーや廃棄物削減を目指した環境負荷の低い製造プロセスの確立、未利用バイオマスからの澱粉抽出と誘導体化、そして完全生分解性プラスチックや代替素材としての応用拡大が重要なテーマとなります。また、特定の食品、医薬品、化粧品用途に特化したオーダーメイド誘導体の開発といった個別化・パーソナライズ化も進むと見られます。新分野への応用としては、3Dプリンティング用素材、スマートマテリアル、再生医療分野での足場材料としての利用、ナノテクノロジーとの融合によるナノ澱粉誘導体の開発などが挙げられます。さらに、AIやデータサイエンスといったデジタル技術を活用し、新機能性誘導体の設計や製造プロセスの最適化が加速することも期待されています。