グローバル形鋼市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

鉄骨市場レポートは、製品タイプ別(重量形鋼、軽量形鋼、鉄筋)、エンドユーザー産業別(住宅、製造業、航空宇宙・自動車、電力・公益事業、建設、石油・ガス、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、ヨーロッパ、ラテンアメリカ、中東・アフリカ)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「スチールセクション市場規模とシェアの展望2030」に関する市場概要を以下にまとめました。

# 市場概要

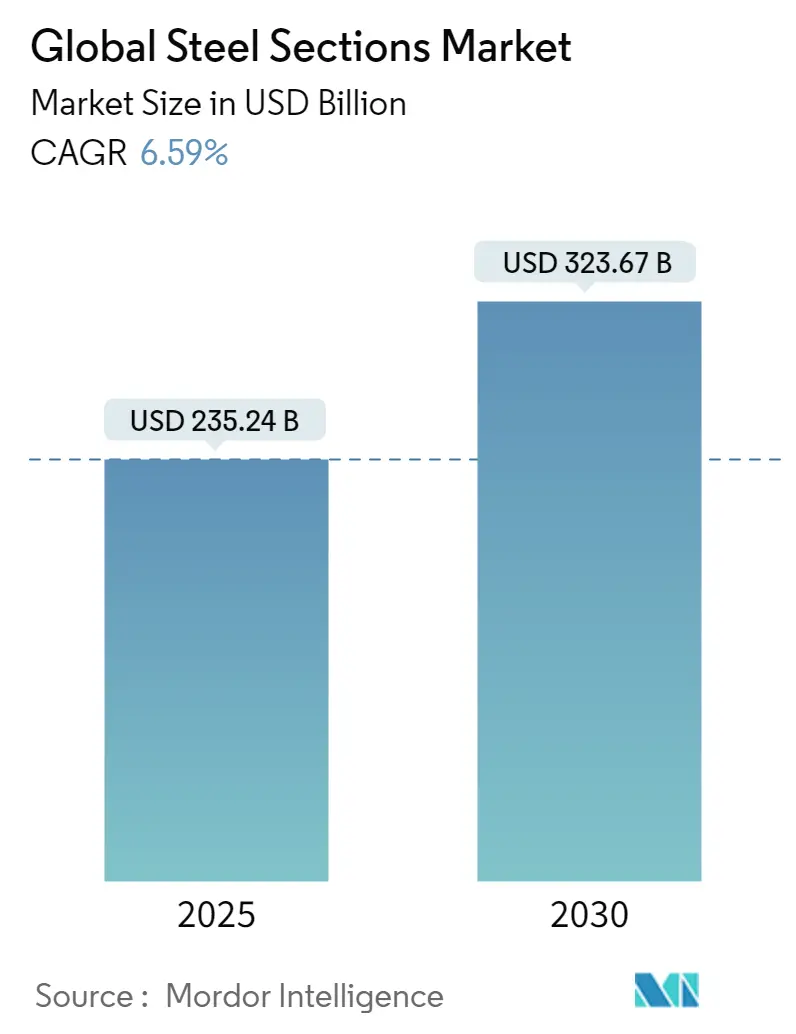

世界のスチールセクション市場は、2025年には2,352億4,000万米ドルと推定され、2030年には3,236億7,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.59%です。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は低いとされています。主要なプレーヤーには、タタ・スチール、バローレック、アルセロールミッタル、ポスコホールディングス、日本製鉄、ニューコア・コーポレーションなどが挙げられます。

# 世界のスチールセクション市場分析

世界の鉄鋼業界は、市場のダイナミクスと環境への配慮の変化の中で、大きな変革期を迎えています。中国は依然として世界の鉄鋼生産において支配的な存在であり、2022年には世界の総生産量の54%にあたる9億4,300万トンを占めました。一方、世界の鉄鋼生産全体は4.3%減少し、18億3,000万トンとなりました。

業界は炭素排出量削減への圧力を強く受けており、多くのメーカーがグリーン鉄鋼製造技術と持続可能な生産方法に投資しています。例えば、メルセデス・ベンツは2023年6月にH2グリーン・スチールと年間約5万トンのCO2フリー鉄鋼を供給する契約を締結し、持続可能な鉄鋼生産に向けた重要な一歩を踏み出しました。

欧州の鉄鋼メーカーは、戦略的な事業調整と技術革新を通じて、厳しい市場環境に適応しています。2022年には、エネルギーコストの高騰と市場の変動により、年間約1,400万~1,500万トンの生産能力が一時的に停止されました。しかし、2023年4月にアルセロールミッタルがフランスの高炉2号機の操業再開を計画するなど、業界には回復の兆しが見られます。欧州投資銀行(EIB)がイタリアの鉄鋼メーカーDanieliに革新的なリサイクル鉄鋼生産技術開発のために3億5,000万ユーロの融資を行ったことは、この地域の鉄鋼インフラ近代化へのコミットメントを示しています。

業界では、持続可能な技術と生産方法への大規模な投資が行われています。2023年5月には、NZスチールが鉄鋼製造方法の改善のために1億4,000万米ドルの政府投資を確保し、年間約80万トンの炭素排出量削減を目指しています。これらの投資は、環境に配慮した生産方法への広範な業界トレンドと、厳しい環境規制を満たしながらグローバル市場での競争優位性を維持することの重要性の高まりを反映しています。

スチールセクション市場は、製造プロセスと製品開発において著しい技術進歩を遂げています。中国からの鉄鋼輸出は2022年に772億6,000万米ドルに達し、市場の課題にもかかわらず強い世界的な需要を示しています。業界は、材料使用量を削減しながら性能特性を向上させる高強度・軽量構造用鋼セクションの開発にますます注力しています。この進化は、特に建設およびインフラ部門で顕著であり、高度な鉄鋼建設製品が、より厳格な安全性および環境要件を満たしながら、より効率的で持続可能な建築設計を可能にしています。

# 世界のスチールセクション市場のトレンドと洞察

1. インフラ開発と建設活動の活発化:

世界の建設およびインフラ開発部門は、スチール建設製品の需要を牽引する主要な要因であり続けています。サウジアラビアだけでも、2022年に93億米ドル相当のインフラ計画が発表され、鉄骨セクションの需要を促進する建設活動の規模の大きさが示されています。中国の建設生産額は2022年に31.2兆元に達し、インフラ開発の持続的な勢いを強調しています。これらの大規模プロジェクト、特に商業および住宅建設では、基礎および構造コンポーネントに大量の構造用鋼セクションが必要です。

政府のインフラ刺激策や都市化イニシアチブの実施は、鉄骨加工の需要をさらに加速させています。例えば、米国のインフラ投資雇用法には、道路と橋に1,100億米ドルの追加資金が含まれており、鉄骨セクション消費の重要な推進力となっています。さらに、プレハブおよびモジュール式建設方法への傾向の高まりにより、鋼製柱や鋼製桁の利用が増加しています。これらは優れた強度対重量比と迅速な建設期間を提供するためです。スマートシティ、交通インフラ、商業施設の開発は、H形鋼、I形鋼、チャンネルなどの様々なスチールセクションプロファイルの需要を継続的に刺激しています。

2. 自動車および製造業の成長:

自動車および製造業は、車両生産および産業用途における特殊な鉄骨建設製品の需要増加に伴い、スチールセクション需要の重要な推進力となっています。業界データによると、半導体部品不足を含むサプライチェーンの問題が緩和され始めたことで、自動車部門の鉄鋼需要は2023年に回復の兆しを見せています。電気自動車への移行は、バッテリーシステムに対応し、最適な安全基準を確保するための特定の構造部品が必要となるため、鉄骨加工メーカーに新たな機会を生み出しています。

特に先進国における製造業の進化は、工場建設、設備支持構造、産業インフラにおけるスチールセクションの需要増加につながっています。2022年9月、中国政府は、インテリジェント製造設備産業が約3兆人民元に達するとの目標を掲げ、国内製造業のデジタル化と自動化を加速するための開発計画を発表しました。この産業変革は、現代の製造施設、自動生産ライン、産業設備支持構造の建設において、スチールセクションに対する相当な需要を生み出しています。様々な地域での製造業務の国内回帰の傾向は、新たな産業施設の建設の必要性をさらに刺激し、スチールセクションの消費を促進しています。

3. エネルギーおよび電力インフラの拡大:

再生可能エネルギーへの世界的な移行と電力インフラの近代化は、様々なエネルギープロジェクトにおいてスチールセクションに対する相当な需要を生み出しています。インフレ抑制法の承認は、気候変動対策投資に3,690億米ドルが割り当てられ、太陽光パネル、風力タービン、エネルギー貯蔵施設の拡大を含むエネルギーインフラ開発に大きな後押しとなりました。業界の推定によると、太陽光発電の追加メガワットごとに35~45トンの鉄鋼が必要であり、風力発電の新規メガワット容量ごとに120~180トンの鉄鋼が必要とされています。

再生可能エネルギープロジェクトと並行して、従来の電力インフラの開発もスチールセクションの需要を牽引し続けています。発電施設、送電網、配電インフラは、その建設と維持のために大量の構造用鋼を必要とします。エネルギー部門の変革は、洋上風力プラットフォーム、太陽光発電架台、発電所フレームワークなどの用途における特殊なスチールセクションの需要増加にもつながっています。新しいエネルギー技術の統合と地域全体の発電容量の拡大は、特に支持構造物や設備基礎において、様々なスチールセクションプロファイルに対する持続的な需要を生み出しています。

4. 鉄鋼生産における技術進歩:

鉄鋼業界の技術進化は、スチールセクションの生産能力と品質を大幅に向上させ、様々な用途での採用を促進しています。電気アーク炉(EAF)技術や連続鋳造法を含む高度な製造プロセスは、スチールセクションの生産効率と品質の一貫性を高めています。例えば、2022年12月、欧州投資銀行は、イタリアとクロアチアにおけるリサイクル鉄鋼生産のための革新的な技術開発を支援するために3億5,000万ユーロの融資を提供し、技術進歩と持続可能な生産方法への業界のコミットメントを示しました。

鉄鋼生産におけるデジタル技術と自動化の統合は、製品品質の向上とカスタマイズ能力の向上につながり、スチールセクションを複雑な建築およびエンジニアリング用途にとってより魅力的なものにしています。高強度鋼種と特殊コーティング技術の開発は、特に厳しい環境や特殊な構造物におけるスチールセクションの潜在的な用途を拡大しました。さらに、グリーン鉄鋼イニシアチブや炭素削減技術を含む持続可能な生産方法への業界の焦点は、製造プロセスの革新を推進しています。これらの技術進歩は、製品品質を向上させただけでなく、スチールセクション生産の費用対効果と環境持続可能性を高め、代替建設材料に対する競争力を高めています。

# 製品タイプ別セグメント分析

1. 異形鉄筋(Rebar)セグメント:

異形鉄筋セグメントは、2024年に市場全体の約46%を占め、世界の鉄骨セクション市場を支配し続けています。この重要な市場地位は、世界中の建設およびインフラ開発プロジェクトにおける異形鉄筋の広範な使用によって推進されています。住宅から橋、高速道路、商業施設などの主要なインフラプロジェクトに至るまで、鉄筋コンクリート構造における異形鉄筋の重要な役割が、その市場リーダーシップを維持しています。特に発展途上国における大規模な建設活動が大量の補強棒を必要とするため、継続的な都市化の傾向によってこのセグメントの強さはさらに強化されています。様々な建設要件を満たすための多様なグレードと仕様を含む異形鉄筋製品の汎用性、および構造的完全性と耐震性を確保する上でのその不可欠な役割が、建設業界全体での広範な採用を促進し続けています。

2. 高強度構造用鋼(High Structural Steel)セグメント:

高強度構造用鋼セグメントは、世界の鉄骨セクション市場で最も急速に成長しているカテゴリーとして浮上しており、2024年から2029年にかけて堅調な成長が予測されています。この加速された成長は、主に複雑な建築設計と大規模なインフラプロジェクトにおける高強度鋼の需要増加に起因しています。このセグメントの拡大は、より強く耐久性のある構造用鋼製品の生産を可能にする鉄鋼製造プロセスの技術進歩によって推進されています。持続可能な建設慣行への重点の高まりと、高強度構造用鋼の優れた強度対重量比が、その採用を促進する主要な要因です。さらに、このセグメントは、厳格な安全性と耐久性要件を満たすために高性能構造材料を必要とするスマートシティ、産業施設、商業施設への投資増加から恩恵を受けています。

3. その他の製品タイプセグメント(低強度構造用鋼など):

低強度構造用鋼セグメントは、世界の鉄骨セクション市場において重要な補完的役割を果たし、様々な建設用途に費用対効果の高いソリューションを提供しています。このセグメントは、中程度の強度要件で十分なプロジェクトに対応し、特に住宅建設や中小規模の商業プロジェクトで人気があります。低強度構造用鋼製品は、その汎用性と加工の容易さから評価されており、軽工業構造物、倉庫、農業用建物など、幅広い用途に適しています。このセグメントは、製造プロセスの継続的な改善と新しい用途の開発を通じてその関連性を維持しており、特に費用対効果が建設材料の選択において重要な要素となる新興市場で注目されています。

# エンドユーザー産業別セグメント分析

1. 建設セグメント:

建設セグメントは、2024年に市場シェアの約35%を占め、世界の鉄骨セクション市場を支配し続けています。この重要な市場地位は、特に新興経済国における世界中の広範なインフラ開発プロジェクトによって推進されています。このセグメントの成長は、都市化の進展、公共インフラへの政府投資、および鉄骨建設方法の採用増加によって支えられています。建設部門における鉄骨セクションの需要は、特に商業およびインフラプロジェクトで強く、鉄骨の構造的利点(高い強度対重量比、耐久性、設計の柔軟性など)が理想的な選択肢となっています。さらに、持続可能な建設慣行への傾向の高まりは、リサイクル可能性とエネルギー効率の利点を提供する鉄骨セクションの使用をさらに促進しています。

2. 航空宇宙および自動車セグメント:

航空宇宙および自動車セグメントは、鉄骨セクション市場で最も急速に成長しているセクターとして浮上しており、2024年から2029年にかけて約5%の成長率が予測されています。この堅調な成長は、主に厳格な排出基準と安全要件を満たすために、車両製造における先進高強度鋼の採用増加によって推進されています。航空宇宙産業における特殊な鉄骨セクションの需要は、商業航空および宇宙探査活動の拡大により増加しています。鉄鋼製造プロセスの技術進歩により、両産業の特定の要件を満たす、より軽量でより強力な材料の開発が可能になりました。このセグメントは、バッテリーエンクロージャや構造補強材に特殊な鉄骨部品を必要とする電気自動車への世界的な移行からも恩恵を受けています。

3. その他のエンドユーザー産業セグメント(住宅、製造、電力・公益事業、石油・ガスなど):

住宅、製造、電力・公益事業、石油・ガスを含む鉄骨セクション市場のその他のセグメントは、それぞれ市場の成長を牽引する上で重要な役割を果たしています。住宅部門は、特に多層住宅プロジェクトやプレハブ建設において、鉄骨セクションの重要な消費者であり続けています。製造セグメントは、産業インフラおよび設備製造において鉄骨セクションを広範に利用しています。電力・公益事業部門は、送電塔、再生可能エネルギーインフラ、プラント建設のために鉄骨セクションを必要とします。石油・ガス産業は、掘削プラットフォーム、パイプライン、処理施設のために特殊な鉄骨セクションを必要とします。これらのセグメントは、それぞれ特定の産業要件に対応し、全体的な市場ダイナミクスに貢献することで、市場の多様性と安定性に寄与しています。

# 地域別セグメント分析

1. アジア太平洋地域:

アジア太平洋地域は、主要経済圏における急速な工業化とインフラ開発に牽引され、世界の鉄骨セクション市場を支配しています。中国は、その大規模な建設および製造部門により地域市場をリードしており、インドが都市開発およびインフラプロジェクトの力強い成長を経験しています。日本と韓国は、高度な製造能力と鉄鋼生産における技術革新を通じて、重要な市場地位を維持しています。この地域の成長は、新興経済国における住宅建設、交通インフラ、産業開発プロジェクトへの投資増加によってさらに支えられています。

2. 中国:

中国は、その広範な製造能力と堅調な国内需要を活用し、アジア太平洋地域の鉄骨セクション市場で支配的な地位を維持しています。同国の鉄鋼産業は、都市化プロジェクトや産業近代化プログラムなどのイニシアチブを通じた政府の強力な支援とインフラ開発への継続的な投資から恩恵を受けています。中国の鉄鋼生産能力と鉄鋼製造における技術進歩は、同国を世界のリーダーとしての地位を確立させました。2024年には、中国がアジア太平洋地域の鉄骨セクション市場の約71%を占めると予想されています。同国の鉄鋼産業は、環境持続可能性と生産効率の向上に焦点を当てて進化し続けています。

3. インド:

インドは、野心的なインフラ開発計画と急速な都市化に牽引され、アジア太平洋地域で最も急速に成長している市場として浮上しています。同国の鉄骨セクション市場は、スマートシティミッションや主要なインフラ開発プログラムなどの政府のイニシアチブを通じて大幅な拡大を経験しています。2024年から2029年にかけて約7%の成長率が予測されており、インド市場は国内鉄鋼生産能力の増加と建設および製造部門からの需要増加から恩恵を受けています。鉄鋼生産における自給自足と製造プロセスにおける技術進歩への同国の焦点は、地域市場におけるその地位をさらに強化しています。

4. 北米:

北米の鉄骨セクション市場は、地域全体のインフラ更新イニシアチブと産業開発に支えられ、強い成長の可能性を示しています。米国は、その広範な産業基盤と建設部門により市場をリードしており、メキシコは産業投資とインフラ開発の増加を通じて有望な成長の可能性を示しています。カナダは、持続可能な建設慣行とインフラ近代化に焦点を当て、安定した市場地位を維持しています。この地域の市場は、鉄鋼生産における技術進歩と持続可能な製造慣行への重点の高まりによって特徴付けられています。

5. 米国:

米国は、その堅固な産業インフラと技術能力を通じて、北米の鉄骨セクション市場におけるリーダーシップの地位を維持しています。同国の市場は、進行中のインフラ開発プロジェクトと産業近代化イニシアチブから恩恵を受けています。2024年には、米国が北米の鉄骨セクション市場の約71%を占めると予想されています。国内鉄鋼生産と先進製造技術の導入への同国の焦点は、その市場地位を強化し続けています。

6. メキシコ:

メキシコは、産業投資とインフラ開発プロジェクトの増加に牽引され、北米で最も急速に成長している市場として浮上しています。2024年から2029年にかけて約6%の成長率が予測されており、メキシコの鉄骨セクション市場は、成長する自動車部門への投資と製造能力の拡大から恩恵を受けています。同国の戦略的な地理的位置と貿易協定は、重要な産業投資を引き付け、市場の成長をさらに促進しています。鉄鋼生産能力の近代化と産業基盤の拡大へのメキシコの焦点は、地域市場におけるその地位を強化し続けています。

7. ヨーロッパ:

欧州の鉄骨セクション市場は、技術革新と持続可能な生産慣行への焦点を通じて回復力を示しています。ドイツは、その高度な製造能力と強力な産業基盤により地域市場をリードしており、イタリアは主要な欧州経済国の中で最高の成長の可能性を示しています。英国とフランスは、インフラ開発イニシアチブと産業用途を通じて重要な市場地位を維持しています。この地域の市場は、環境持続可能性と鉄鋼生産における技術進歩への重点の高まりによって特徴付けられています。

8. ドイツ:

ドイツは、その先進的な製造業と堅固な産業インフラに支えられ、欧州最大の鉄骨セクション市場としての地位を維持しています。同国の市場は、強力な自動車および機械製造業、および進行中のインフラ開発プロジェクトから恩恵を受けています。技術革新とインダストリー4.0イニシアチブへの同国の焦点は、市場の成長を牽引し続けており、持続可能な生産慣行への重点は、欧州全体の業界標準を設定しています。

9. イタリア:

イタリアは、インフラ近代化イニシアチブと産業部門の発展に牽引され、欧州で最も急速に成長している主要市場として浮上しています。同国の鉄骨セクション市場は、建設活動の増加と産業用途の拡大から恩恵を受けています。鉄鋼生産における技術進歩と製造能力の拡大へのイタリアの焦点は、その市場地位を強化し続けており、その戦略的な位置は地中海地域全体の貿易を促進しています。

10. ラテンアメリカ:

ラテンアメリカの鉄骨セクション市場は、地域全体のインフラ開発イニシアチブと産業拡大に牽引され、有望な成長の可能性を示しています。ブラジルは、その広範な産業基盤と建設部門の発展から恩恵を受け、地域最大の市場として浮上しています。アルゼンチンは、インフラ近代化プロジェクトと産業部門への投資に支えられ、最も急速な成長の可能性を示しています。この地域の市場発展は、国内鉄鋼生産能力と産業用途の拡大への重点の高まりによって特徴付けられています。

11. 中東・アフリカ:

中東・アフリカ地域は、広範なインフラ開発プロジェクトと産業拡大イニシアチブに牽引され、鉄骨セクション市場において強い成長の可能性を示しています。サウジアラビアは、野心的なインフラ開発計画と産業多角化イニシアチブに支えられ、地域最大の市場として浮上しています。南アフリカは、鉱業部門の発展とインフラ近代化プロジェクトから恩恵を受け、最も急速な成長の可能性を示しています。この地域の市場は、建設プロジェクトへの投資増加と国内鉄鋼生産能力の開発への重点の高まりによって特徴付けられています。

# 競争環境

世界の鉄骨セクション市場には、タタ・スチール、バローレック、アルセロールミッタル、ポスコホールディングス、日本製鉄、ニューコア・コーポレーションなどの著名なプレーヤーが、継続的な革新と戦略的拡大を通じて業界をリードしています。企業は、生産性と製品品質の両方を向上させるために、特に自動化とコンピューター支援設計能力における生産プロセスの技術進歩にますます注力しています。業界では、全体的な重量と環境への影響を削減しながら性能を向上させる先進高強度鋼セクションを開発するための研究開発への継続的な投資が見られます。市場リーダーは、原材料源と流通ネットワークを管理する垂直統合戦略を通じてその地位を強化しています。さらに、企業は、特に新興市場において、戦略的パートナーシップとコラボレーションを通じて地理的プレゼンスを拡大するとともに、建設、自動車、航空宇宙などの特定の最終用途産業向けに特殊製品を開発しています。

鉄骨加工市場は、グローバルなコングロマリットと地域専門家の両方が異なる地理的地域で事業を展開する、断片化された構造を特徴としています。市場は、原材料の抽出から最終製品の流通までサプライチェーン全体を管理する完全に統合された鉄鋼メーカーと、バリューチェーンの特定のセグメントに焦点を当てる半統合型プレーヤーが混在しています。競争環境は、地域レベルで特に激しく、地元のプレーヤーは市場固有の要件と確立された流通ネットワークへの理解を活用して強力な市場地位を維持しています。

業界では、企業が規模の経済を達成し、地理的フットプリントを拡大しようとする中で、合併・買収を通じた統合への緩やかな傾向が見られます。主要な鉄鋼生産者は、製品ポートフォリオを多様化し、新しい技術や市場へのアクセスを得るために、より小規模な専門メーカーを買収する傾向が強まっています。また、特に現地の知識と存在が成功に不可欠な新興市場において、技術的専門知識と流通ネットワークを共有するための企業間の戦略的パートナーシップも見られます。

鉄骨加工業界での成功は、企業がコスト競争力を維持し、持続可能性要件を満たしながら革新する能力にますます依存しています。既存のプレーヤーは、製品を差別化し、参入障壁を構築するために独自の技術とプロセスを開発することに注力しています。企業は、生産プロセスを最適化し、運用効率を向上させるために、IoTやAIなどのデジタル技術に投資しています。規模の経済を維持しながらカスタマイズされたソリューションを提供する能力は、ますます重要になっており、増大する環境規制と顧客の好みを満たすための持続可能な生産方法の開発も同様です。

市場シェアを獲得しようとする競合他社にとって、焦点は、大手プレーヤーの存在感が薄いニッチ市場を特定し、サービスを提供することにあります。成功要因には、特定の用途向けの専門的な製品やサービスを提供すること、または特定の顧客セグメントのニーズに合わせたソリューションを開発することが含まれます。これにより、大手企業が対応しきれない、あるいは採算が合わないと判断するような市場の隙間を埋めることができます。

さらに、サプライチェーン全体の効率性を高め、顧客への迅速な対応を可能にするためのロジスティクスと流通ネットワークの最適化も、競争優位性を確立する上で不可欠です。企業は、顧客との長期的な関係を構築し、信頼とロイヤルティを育むために、優れた顧客サービスと技術サポートを提供することにも力を入れています。これは、特に複雑なプロジェクトやカスタマイズされたソリューションが必要とされる場合に、リピートビジネスと口コミによる紹介を促進する上で重要です。

最終的に、鉄骨加工業界における競争環境は、技術革新、市場の細分化、そして持続可能性へのコミットメントによって形成されています。企業は、変化する市場の需要に適応し、新しい機会を捉えるために、常に戦略を見直し、進化させる必要があります。これにより、長期的な成長と収益性を確保することができます。

このレポートは、世界の鋼材セクション市場に関する詳細な分析を提供しています。鋼材セクションは、インフラ、建設、電力、産業機械、鉄道など、多岐にわたる産業用途で使用される長尺鋼材製品であり、構造に安定性と強度をもたらします。具体的には、異形棒鋼(Rebar)、ワイヤーロッド、チューブ、熱間圧延プレート、壁材などが含まれます。

1. 調査の範囲と目的

本レポートは、鋼材セクション市場の包括的な背景分析を目的としています。これには、経済評価、各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場における新たなトレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19が市場に与えた影響の評価が含まれます。調査は、市場の現状を深く理解し、将来の動向を予測するための基盤を提供します。

2. 調査方法と分析

調査方法論では、厳密な分析手法と複数の研究フェーズが採用されています。市場の洞察とダイナミクスについては、現在の市場シナリオ、市場の全体像、そして市場を形成する主要な要素が詳細に分析されています。これには、市場の成長を促進する「推進要因(Drivers)」、成長を妨げる可能性のある「阻害要因(Restraints)」、および新たなビジネスチャンスを生み出す「機会(Opportunities)」といった市場ダイナミクスが含まれます。

さらに、市場の構造と競争環境を理解するために、バリューチェーン/サプライチェーン分析、およびポーターのファイブフォース分析が実施されています。ポーターのファイブフォース分析では、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の魅力を評価しています。

また、鋼材セクションにおける技術的進歩、異なる鋼材セクションの生産と需要に関する具体的な洞察、および市場の価格動向を明らかにする価格分析も提供されています。

3. 市場規模と予測

世界の鋼材セクション市場は、2024年には2,197億4,000万米ドルと推定され、2025年には2,352億4,000万米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)6.59%で着実に成長し、2030年には3,236億7,000万米ドルに達すると見込まれています。本レポートでは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な予測がカバーされており、市場の進化を時系列で追うことができます。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、各セグメントの市場規模と予測が米ドル建てで提供されます。これにより、特定の分野における市場の動向を詳細に把握することが可能です。

* 製品タイプ別:

* 重量構造用鋼(Heavy Structural Steel)

* 軽量構造用鋼(Light Structural Steel)

* 異形棒鋼(Rebar)

* 最終用途産業別:

* 住宅(Residential)

* 製造業(Manufacturing)

* 航空宇宙および自動車(Aerospace and Automotive)

* 電力および公益事業(Power and Utilities)

* 建設(Construction)

* 石油・ガス(Oil and Gas)

* その他の最終用途産業

* 地域別:

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋地域

* 北米: 米国、カナダ、メキシコ

* ヨーロッパ: ドイツ、英国、イタリア、フランス、その他のヨーロッパ地域

* ラテンアメリカ: ブラジル、アルゼンチン、その他のラテンアメリカ地域

* 中東およびアフリカ: サウジアラビア、南アフリカ、その他の中東およびアフリカ地域

5. 競争環境と主要企業

競争環境の概要が示され、市場で事業を展開する主要企業が特定されています。これらの企業プロファイルには、Tata Steel、Vallourec、Yuantai Derun Group、Anyang Steel Group、Youfa Steel Pipe Group、ArcelorMittal SA、POSCO Holdings Inc.、Baoshan Iron & Steel Co. Ltd、Nippon Steel Corp.、Nucor Corp.、Ansteel Group、Hyundai Steelなどが含まれ、市場における主要なプレーヤーの動向を理解するのに役立ちます。

6. 主要な市場トレンドと地域別洞察

地域別の分析では、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年には世界の鋼材セクション市場において最大の市場シェアを占めると予測されています。これは、同地域の急速なインフラ開発と建設活動、および産業成長に起因すると考えられます。

7. 市場の将来性

本レポートは、市場の将来性についても言及しており、今後の市場動向や成長機会に関する重要な洞察を提供することで、関係者が将来の戦略を策定する上での指針となります。

このレポートは、世界の鋼材セクション市場の全体像を深く理解し、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

- 2.1 分析方法論

- 2.2 調査フェーズ

3. エグゼクティブサマリー

4. 市場インサイトとダイナミクス

- 4.1 現在の市場シナリオ

- 4.2 市場概要

-

4.3 市場のダイナミクス

- 4.3.1 推進要因

- 4.3.2 阻害要因

- 4.3.3 機会

- 4.4 バリューチェーン/サプライチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 鋼材セクションにおける技術的進歩

- 4.7 異なる鋼材セクションの生産と需要に関する洞察

- 4.8 鋼材セクション市場の価格分析

- 4.9 COVID-19が市場に与える影響

5. 市場セグメンテーション

-

5.1 製品タイプ別

- 5.1.1 重量形鋼

- 5.1.2 軽量形鋼

- 5.1.3 鉄筋

-

5.2 エンドユーザー産業別

- 5.2.1 住宅

- 5.2.2 製造

- 5.2.3 航空宇宙および自動車

- 5.2.4 電力および公益事業

- 5.2.5 建設

- 5.2.6 石油・ガス

- 5.2.7 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他のラテンアメリカ地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 概要

-

6.2 企業プロフィール

- 6.2.1 タタ・スチール

- 6.2.2 ヴァルレック

- 6.2.3 ユアンタイ・デルン・グループ

- 6.2.4 安陽鋼鉄グループ

- 6.2.5 友発鋼管グループ

- 6.2.6 アルセロール・ミッタルSA

- 6.2.7 ポスコ・ホールディングス株式会社

- 6.2.8 宝山鋼鉄株式会社

- 6.2.9 日本製鉄株式会社

- 6.2.10 ニューコア株式会社

- 6.2.11 鞍鋼グループ

- 6.2.12 現代製鉄*

- *リストは網羅的ではありません

7. 市場の将来性

8. 付録

*** 本調査レポートに関するお問い合わせ ***

グローバル形鋼とは、特定の国や地域に限定されず、国際的に通用する規格や寸法、品質基準に準拠して製造される構造用形鋼の総称です。これは、単に材料を指すのではなく、国際的なプロジェクトやサプライチェーンにおいて、設計、調達、施工の各段階で円滑に利用できるよう、標準化された特性を持つことを意味します。日本のJIS規格、アメリカのASTM規格、ヨーロッパのEN規格など、主要な国際規格に適合、あるいは互換性を持つH形鋼、I形鋼、溝形鋼、山形鋼、角形鋼管などを指します。グローバル形鋼の採用は、国際建設プロジェクトにおける設計の共通化、資材調達の効率化、コスト削減、工期短縮に大きく貢献し、プロジェクト全体の信頼性と安全性の向上にも寄与します。

グローバル形鋼として流通している主な種類は、建築物や土木構造物の骨格を形成する基本的な構造用鋼材です。これらには、H形鋼、I形鋼、溝形鋼、山形鋼、そして角形鋼管や円形鋼管といった鋼管類が含まれます。H形鋼は、優れた曲げ剛性と圧縮強度から柱や梁に広く用いられ、I形鋼も梁材として利用されます。溝形鋼は軽量で加工しやすく、補強材や二次部材に多用されます。山形鋼はアングル材とも呼ばれ、補強材やブレース材、トラス構造の部材として利用されます。角形鋼管および円形鋼管は、ねじり剛性に優れ、建築物の柱やブレース、トラス構造の部材として採用が増えています。これらの形鋼は、断面形状の特性を活かし、構造物の安全性と経済性を両立させるために選択されます。グローバル形鋼という概念は、これらの多様な形鋼が国際的な基準に則って製造・供給されることを前提としています。

グローバル形鋼は、その汎用性と信頼性から、世界中の建設プロジェクトで不可欠な材料です。主な用途は、高層ビル、工場、倉庫、商業施設などの建築物の主要構造材です。大規模空間を要する体育館や空港ターミナルでは、長大なスパンを支える梁や柱として活用されます。また、橋梁、トンネル、鉄道構造物、港湾施設などの社会インフラ整備においても、耐久性と施工性が高く評価されています。さらに、海洋構造物、大型機械の架台、造船分野など、過酷な環境下での産業用途でも広く採用されています。国際プロジェクトでは、グローバル規格準拠の形鋼を選定することで、世界中からの資材調達が可能となり、サプライチェーンのリスク低減、コストと工期の最適化に貢献します。

グローバル形鋼の製造から利用には、多岐にわたる先進技術が関与します。製造では、高炉・電炉による高品質な鋼材精錬技術、熱間圧延による精密な形鋼成形技術が基盤です。高強度鋼や耐火鋼、耐候性鋼などの機能鋼開発には、高度な合金設計と熱処理技術が不可欠です。加工技術は、CAD/CAM連携の自動切断、溶接ロボットによる高精度溶接、曲げ・穴あけ加工などがあり、プレハブ化やモジュール化を促進します。設計分野では、BIM(Building Information Modeling)活用により、構造設計から施工、維持管理までを一貫してデジタル管理し、最適化とコスト予測精度向上を図ります。有限要素法を用いた構造解析技術は、安全かつ経済的な設計を可能にします。施工段階では、高力ボルト接合による迅速な接合技術や、大型クレーンを用いた効率的な建方工法が重要です。これらの技術進歩が、グローバル形鋼の利用範囲を拡大し、安全で効率的な建設を可能にしています。

グローバル形鋼の市場は、世界経済の動向と密接に連動しています。新興国のインフラ整備加速、先進国の老朽インフラ更新、都市化に伴う高層建築物建設増加が需要を牽引しています。国際建設プロジェクトの増加により、異なる国の設計基準や調達慣行に対応できる標準化材料へのニーズが高まり、世界中で通用する共通設計思想と競争力のある資材調達が可能となり、プロジェクト全体の経済性が向上します。しかし、市場は原材料価格、為替レート、地政学リスク、貿易政策などの変動に影響されます。また、環境規制強化やサステナビリティ意識の高まりも新たな要求をもたらし、鉄鋼メーカーはCO2排出量削減やリサイクル性の高い製品への技術開発と投資を進めています。

グローバル形鋼の今後の展望は、技術革新、環境意識、社会構造の変化によって大きく形作られます。材料技術は進化し、一層の軽量化、高強度化、高機能化が進むでしょう。耐震性、耐火性、耐食性、電磁波シールド機能などを複合的に持つスマートな形鋼の開発が期待されます。製造プロセスでは、AIやIoTを活用したスマートファクトリー化が進み、生産効率向上と品質安定化が図られます。設計・施工分野では、BIMのさらなる普及とデジタルツイン技術の導入により、ライフサイクル全体を最適化する動きが加速します。サステナビリティの観点からは、CO2排出量ゼロを目指す「グリーン製鉄」技術の開発が喫緊の課題であり、リサイクル材の積極的な活用やエネルギー効率の高い生産方法への転換が進むでしょう。モジュール化やプレハブ化の進展により、建設現場作業が大幅に削減され、工期短縮と労働力不足解消に貢献すると考えられます。グローバル形鋼は、これらの技術と社会の要請に応え、持続可能な社会実現に不可欠な基盤材料としての役割を一層強化していくことでしょう。