サブスクリプション型ゲーム市場 規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

サブスクリプション型ゲーミング市場レポートは、ゲーミングタイプ(コンソールゲーミング、PCベースゲーミング、モバイルゲーミング)、プラットフォームタイプ(クラウドストリーミング、デバイスへのダウンロード)、サブスクリプションティア(ベーシック、プレミアム、ファミリー/グループ)、エンドユーザー層(Z世代、ミレニアル世代、X世代、およびそれ以上)、収益モデル(ピュアプレイ・サブスクリプション、ハイブリッド)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サブスクリプション型ゲーム市場は、デジタルエンターテイメント分野における重要な成長領域であり、本レポートは2030年までの市場規模、成長トレンド、および予測を詳細に分析しています。本市場は、ゲームタイプ(コンソールゲーム、PCベースゲーム、モバイルゲーム)、プラットフォームタイプ(クラウドストリーミング、デバイスダウンロード)、サブスクリプションティア(ベーシック、プレミアム、ファミリー/グループ)、エンドユーザー層(Z世代、ミレニアル世代、X世代、それ以上の世代)、収益モデル(純粋なサブスクリプション、ハイブリッド)、および地域別にセグメント化され、その価値(米ドル)で予測が提供されています。

市場規模と成長予測

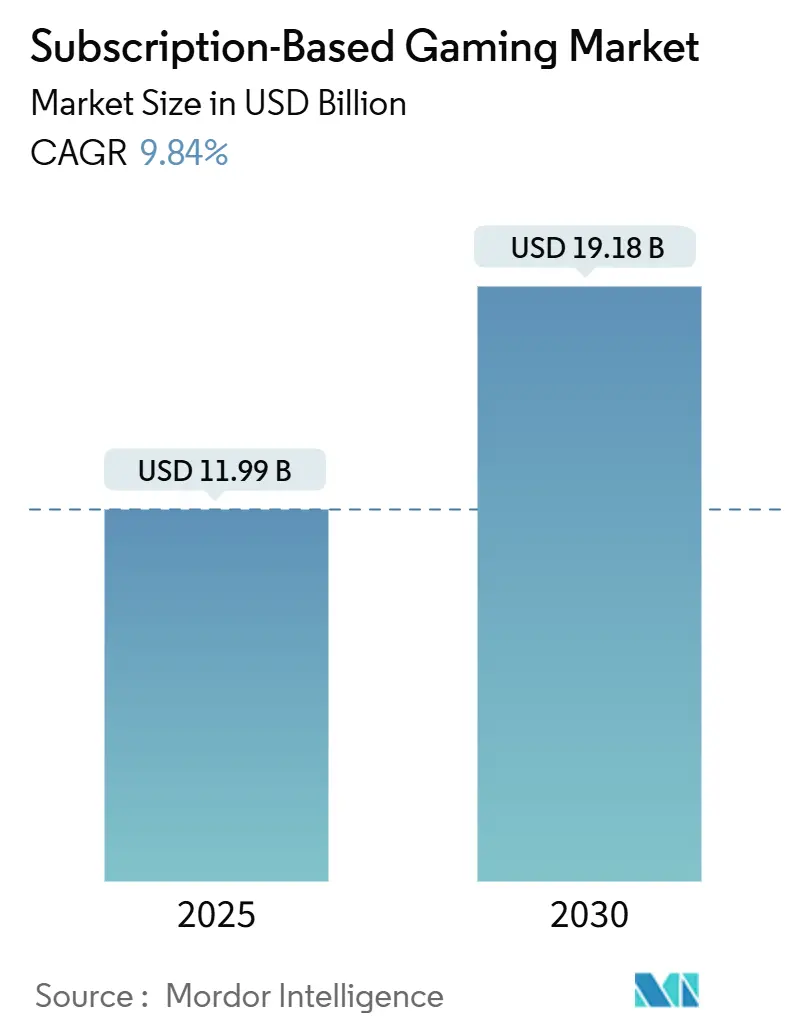

サブスクリプション型ゲーム市場は、2025年には119.9億米ドルの規模に達し、2030年までには年平均成長率(CAGR)9.84%で成長し、191.8億米ドルに達すると予測されています。この成長は、デジタルエンターテイメント全体が所有からオンデマンドアクセスへと移行する広範なトレンドを反映しています。地域別に見ると、北米が2024年に73%の収益シェアを占める最大の市場ですが、アジア太平洋地域が2030年までに11%のCAGRで最も急速に成長すると見込まれています。市場の集中度は中程度です。

市場分析の概要

市場の成長は、5Gネットワークの展開、エッジコンピューティングインフラの成熟、そしてクラウドネイティブなAAAタイトルが発売初日から利用可能になるコンテンツライブラリによって加速されています。また、規制強化により、プラットフォーム提供者がルートボックスメカニクスから定期的な収益モデルへと予算を再配分していることも、サブスクリプションプランの採用を促進しています。クロスプラットフォームでのアカウントポータビリティ、新興市場における決済の現地化の改善、および通信事業者による接続とゲームパスを組み合わせたバンドル提供が、世界的な加入者ベースを拡大させています。その結果、サブスクリプション型ゲーム市場は、初期採用者のニッチな分野から、コンソール、PC、モバイルデバイス全体で主流の収益源へと移行しつつあります。

主要な市場トレンドと洞察

成長要因:

* クラウドネイティブなAAAタイトルの提供開始: サブスクリプションサービスが、かつてのバックカタログアクセス中心から、発売初日から大作ゲームにアクセスできる場へと変化しています。MicrosoftはGame Passの初日追加コンテンツに年間10億米ドル以上を投じており、これがサービスの価値を高め、高価格帯を支持し、解約率を低下させています。

* クロスプラットフォームでのアカウントポータビリティ: コンソール、PC、モバイル間でIDとインベントリをシームレスに移行できることで、ハードウェアを切り替える際の心理的コストが軽減されます。特にアジア太平洋地域では、デバイス間のセッション移動が一般的であり、ポータビリティは月額料金を長期的な資産に変えます。

* デバイスを問わないファミリープラン: 4~6人分の同時ストリーム、共有ライブラリ、ペアレンタルコントロールを、単独アカウントよりも1人あたり最大60%低いコストで提供します。これにより、家庭内で複数のメンバーが1つのマスタープランに加入し、新規獲得費用をほぼゼロに抑えつつ普及率を高めます。

* 新興市場における通信事業者とのゲームバンドル: インドネシア、インド、ナイジェリアなどの新興市場では、キャリア決済がクレジットカードの障壁を回避し、数億人の潜在的な加入者を獲得しています。通信事業者はデータプランにゲームパスを含めることで、帯域幅とコンテンツを一体料金で保証し、プラットフォーム所有者はプリペイドユーザー層への低コストな流通経路を得ています。

* Gen-AIによるパーソナライズされたキュレーションやルートボックスに対する規制強化も、市場の成長にプラスの影響を与えています。

阻害要因:

* コンテンツライセンス費用の高騰: 発売初日のタイトルを確保するための競争が激化し、ライセンス費用が高騰しています。MicrosoftがGame Passのライセンスに年間10億米ドル以上を費やすなど、小規模な参入企業は同様の予算を持たないため、カタログの充実が困難になるか、ニッチなコンテンツに特化せざるを得ません。

* アプリストアの手数料ポリシー: iOSおよびAndroidの標準的な30%の手数料は、粗利益を圧迫し、小売価格の上昇やコンテンツ投資の縮小を招きます。

* ブロードバンド容量の制限や複数のゲームパスによるサブスクリプション疲れも、市場の成長を抑制する要因となっています。

セグメント分析

* ゲームタイプ別:

* コンソールゲームは2024年の収益の55%を占め、2025年には66億米ドルに達し、2030年まで8.1%のCAGRで成長すると予測されています。深いカタログ、高精細グラフィックス、独占的な発売ラインナップがコアゲーマーにアピールしています。

* モバイルゲームは現在シェアは小さいものの、スマートフォン普及率が東南アジア諸国で90%を超える中、10.2%のCAGRで拡大しています。クラウドストリーミングはハードウェアのギャップを埋め、中価格帯デバイスでもコンソール品質のタイトルを提供し、若い層を有料エコシステムに引き込んでいます。

* PCゲームは中間的な位置を占めていますが、モバイルのアクセシビリティとコンソールの独占性からの競争が激しいです。

* プラットフォームタイプ別:

* デバイスダウンロード型サービスは、接続状況に関わらずパフォーマンスを保証するため、2024年の総収益の61%を占めています。

* 一方、クラウドストリーミングプラットフォームは、5Gバックホール、エッジコンピューティング、および1080pで60fpsのゲームプレイを提供するコーデックにより、11.5%のCAGRで急速に成長しています。コンテンツ所有者は、ダウンロードとストリーミングの両方を提供するデュアルリリース戦略を採用し、帯域幅の格差に対応しています。

* サブスクリプションティア別:

* プレミアムティアは、早期アクセス、限定コスメティック、広告なし体験により、2024年の収益の49%を占めています。

* しかし、最も強い成長はファミリー向けプランに見られ、世帯が複数のプロファイルで1つのサブスクリプションを共有することを選択するため、10.35%のCAGRで増加しています。これらのプランは、個別の合計費用よりも40~60%安価であることが多く、アップグレードを促します。

** 地域別:

* 北米とヨーロッパは、確立されたゲーマーベースと強力なインフラストラクチャにより、引き続き主要な収益源ですが、アジア太平洋地域は、スマートフォンの普及率の向上とインターネットアクセスの改善により、最も急速な成長市場として浮上しています。特にインドと東南アジア諸国では、手頃な価格のデバイスとローカライズされたコンテンツが需要を牽引しています。

* 市場の課題と機会:

* 市場は、コンテンツの飽和、ユーザー獲得コストの増加、および規制の監視という課題に直面しています。しかし、新しいIPの作成、クロスプラットフォームプレイの拡大、およびAIを活用したパーソナライゼーションは、将来の成長のための重要な機会を提供します。特に、AIはユーザーエンゲージメントを高め、コンテンツ推奨を最適化する上で重要な役割を果たすと予想されます。

このレポートは、サブスクリプション型ゲーミング市場の需要を追跡し、その収益源としての可能性を分析しています。特に、コンソールおよびクラウドベースのゲーミングベンダーにとっての重要性に焦点を当てており、クラウドベースのゲーミング収益も市場規模の算出に含まれています。

市場は2030年までに191.8億米ドルに達し、年平均成長率(CAGR)9.84%で拡大すると予測されています。地域別では、アジア太平洋地域がモバイルファーストの利用と通信事業者によるバンドル提供に牽引され、2030年まで11%のCAGRで最も速い成長を遂げると見込まれています。

市場は、ゲーミングタイプ(コンソール、PC、モバイル)、プラットフォームタイプ(クラウドストリーミング、ダウンロード)、サブスクリプションティア(ベーシック、プレミアム、ファミリー/グループ)、エンドユーザー層(Gen Z、ミレニアル世代、Gen Xおよびそれ以上)、収益モデル(純粋なサブスクリプション、ハイブリッド)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって詳細にセグメント化され、分析されています。

市場の成長を促進する主な要因としては、クラウドネイティブなAAAタイトルの登場による有料採用の加速、クロスプラットフォームでのアカウントポータビリティによる知覚価値の向上、デバイスを問わないファミリープランによる対象ユーザー層の拡大、新興市場における通信事業者とゲームのバンドル提供、生成AIによるパーソナライズされたキュレーションを通じたユーザー定着率の向上、そしてルートボックスの収益化に対する規制強化が支出をサブスクリプションへとシフトさせていることなどが挙げられます。

一方で、コンテンツライセンス費用の高騰による利益率の圧迫、フロンティア市場におけるブロードバンドインフラの不十分さ、ミッドコアゲーマーの間でのプラットフォームロックインへの懸念、アプリストアの手数料ポリシーがモバイルパスの収益性を制限していることなどが、市場の成長を抑制する要因として指摘されています。

特に注目すべきトレンドとして、ファミリーサブスクリプションティアの人気が挙げられます。これは、複数のユーザーが最大60%のコスト削減で共有アクセスできるため、家庭での普及と定着率を高めています。また、欧州やアジアの一部地域におけるルートボックスへの規制措置は、パブリッシャーをより透明性の高い継続的な収益モデルへと移行させ、サブスクリプションの採用を促進しています。プラットフォームモデルでは、5Gとエッジコンピューティングの進歩により遅延が改善されることで、クラウドストリーミングが年平均11.5%で拡大しており、ダウンロードモデルよりも速い成長を見せています。ただし、現在の収益ではダウンロードモデルが依然として優勢です。

競争環境については、市場の集中度、主要企業の戦略的動き、市場シェア分析が詳細に調査されています。Microsoft (Xbox Game Pass)、Sony (PlayStation Plus)、Nintendo (Nintendo Switch Online)、Apple (Apple Arcade)、Electronic Arts (EA Play)、Google (Google Play Pass)、NVIDIA (GeForce NOW)、Amazon (Amazon Luna, Prime Gaming)、Ubisoft (Ubisoft+)など、グローバルな主要企業から新興企業まで、20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が網羅されています。

本レポートは、サブスクリプション型ゲーミング市場が、技術革新、消費者行動の変化、規制環境の進化によって大きく成長していることを示しています。市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クラウドネイティブAAAタイトルのローンチが有料利用を加速

- 4.2.2 クロスプラットフォームのアカウントポータビリティが知覚価値を高める

- 4.2.3 デバイスを含むファミリープランが対象ユーザー層を拡大

- 4.2.4 新興市場における通信事業者とゲームのバンドル提供

- 4.2.5 生成AIによるパーソナライズされたキュレーションが定着率を向上

- 4.2.6 ルートボックス収益化に対する規制が支出をサブスクリプションに移行させる

- 4.3 市場の阻害要因

- 4.3.1 コンテンツライセンス費用の高騰が利益を圧迫

- 4.3.2 フロンティア市場におけるブロードバンドインフラの不備

- 4.3.3 ミッドコアゲーマーにおけるプラットフォームロックインへの懸念

- 4.3.4 アプリストアの手数料ポリシーがモバイルパスの収益性を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 戦略的提携とパートナーシップ

5. 市場規模と成長予測(金額)

- 5.1 ゲームの種類別

- 5.1.1 コンソールゲーム

- 5.1.2 PCベースのゲーム

- 5.1.3 モバイルゲーム

- 5.2 プラットフォームの種類別

- 5.2.1 クラウドストリーミング

- 5.2.2 デバイスへのダウンロード

- 5.3 サブスクリプションティア別

- 5.3.1 ベーシック

- 5.3.2 プレミアム

- 5.3.3 ファミリー/グループ

- 5.4 エンドユーザーの人口統計別

- 5.4.1 Z世代 (10-24歳)

- 5.4.2 ミレニアル世代 (25-40歳)

- 5.4.3 X世代およびそれ以上 (41歳以上)

- 5.5 収益モデル別

- 5.5.1 純粋なサブスクリプション

- 5.5.2 ハイブリッド (サブスクリプション + マイクロトランザクション)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 アジア太平洋のその他の地域

- 5.6.5 中東

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 中東のその他の地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社 (Xbox Game Pass)

- 6.4.2 ソニーグループ株式会社 (PlayStation Plus)

- 6.4.3 任天堂株式会社 (Nintendo Switch Online)

- 6.4.4 アップル株式会社 (Apple Arcade)

- 6.4.5 エレクトロニック・アーツ株式会社 (EA Play)

- 6.4.6 グーグル合同会社 (Google Play Pass)

- 6.4.7 エヌビディア株式会社 (GeForce NOW)

- 6.4.8 アマゾン・ドット・コム株式会社 (Amazon Luna and Prime Gaming)

- 6.4.9 ユービーアイソフト エンターテインメント SA (Ubisoft+)

- 6.4.10 ハンブルバンドル株式会社

- 6.4.11 テンセント・ホールディングス株式会社 (Start Gaming)

- 6.4.12 エピックゲームズ株式会社 (Fortnite Crew)

- 6.4.13 バルブ・コーポレーション (Steam Subscription Beta)

- 6.4.14 ウトミック BV

- 6.4.15 ブラックナット SA

- 6.4.16 パラドックス・インタラクティブ AB (Paradox Pass)

- 6.4.17 ゲームロフト SE (Gameloft+)

- 6.4.18 株式会社スクウェア・エニックス・ホールディングス (Square Enix Pass)

- 6.4.19 ネットフリックス株式会社 (Netflix Games)

- 6.4.20 メタ・プラットフォームズ株式会社 (Meta Quest +)

- 6.4.21 株式会社セガ (SEGA Pass)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サブスクリプション型ゲームとは、月額や年額の定額料金を支払うことで、特定のゲームやゲームライブラリにアクセスできるサービスでございます。従来の買い切り型ゲームや、基本プレイ無料(F2P)型ゲームとは異なり、利用期間に応じて料金が発生するモデルが特徴です。これにより、ユーザーは多種多様なゲームを気軽に体験できる一方、提供側は安定した収益を得ることが可能となります。代表的なサービスとしては、Xbox Game Pass、PlayStation Plus、Nintendo Switch Online、Apple Arcadeなどが挙げられ、現代のゲーム市場において重要な位置を占めております。

サブスクリプション型ゲームサービスは、その提供形態や対象プラットフォームによっていくつかの種類に分類されます。まず、特定のゲーム機やPCプラットフォームが自社で提供する「プラットフォーム提供型」がございます。例えば、マイクロソフトのXbox Game Passは、XboxとPC向けに数百本ものゲームを提供し、発売日からの新作タイトル提供も大きな特徴です。ソニーのPlayStation Plusは、オンラインマルチプレイ機能に加え、フリープレイゲームやクラシックカタログへのアクセスを提供します。任天堂のNintendo Switch Onlineも、オンラインプレイやファミコン・スーパーファミコンなどのレトロゲームが楽しめるサービスとして親しまれております。また、エレクトロニック・アーツのEA PlayやUbisoftのUbisoft+のように、特定のパブリッシャーが自社タイトルを中心に提供するサービスもございます。次に、特定のプラットフォームに縛られず、PCなどで利用できる「独立系ゲームライブラリ型」も存在します。Humble Choiceなどがこれに該当し、毎月異なるインディーゲームを中心に提供することで、新たなゲームとの出会いを創出しています。さらに、スマートフォンやタブレット向けに特化した「モバイル向け」サービスも普及しており、Apple ArcadeやGoogle Play Passは、広告なし、追加課金なしで高品質なゲームを提供し、モバイルゲームの新たな楽しみ方を提案しています。最後に、ゲームのストリーミング配信を主軸とする「クラウドゲーミングサービス」も、サブスクリプションモデルを採用しています。NVIDIAのGeForce NOWやAmazon Lunaなどが代表的で、高性能なゲーミングPCがなくても、インターネット環境さえあれば様々なデバイスで最新ゲームをプレイできるのが大きな魅力でございます。

サブスクリプション型ゲームは、プレイヤーと提供側の双方に多くのメリットをもたらします。プレイヤー側の最大の利点は、多種多様なゲームを低コストで体験できる点にございます。新作ゲームからインディーゲーム、過去の名作まで、幅広いジャンルのゲームに気軽に触れることができ、高額なゲームを購入して失敗するリスクを軽減できます。また、オンラインマルチプレイやセーブデータのクラウド保存、限定コンテンツへのアクセスなど、付加価値の高いサービスを受けられることも少なくありません。これにより、ゲーム体験の幅が大きく広がります。一方、ゲーム提供側であるパブリッシャーやデベロッパーにとっては、安定した収益源を確保できる点が挙げられます。買い切り型に比べて、継続的な収益が見込めるため、開発資金の計画が立てやすくなります。また、サービスにゲームを提供することで、新規ユーザーの獲得や休眠ユーザーの掘り起こしに繋がり、ゲームのロングテール化を促進できます。特にインディーゲーム開発者にとっては、大手プラットフォームのサブスクリプションサービスに採用されることで、より多くのユーザーに作品を届け、露出機会を大幅に増やすことが可能となります。

サブスクリプション型ゲームの普及と進化は、様々な技術によって支えられています。特にストリーミング型のサービスにおいて不可欠なのが「クラウドゲーミング技術」でございます。低遅延での映像・音声伝送、効率的なデータ圧縮、ユーザーに近い場所で処理を行うエッジコンピューティングなどが、快適なプレイ体験を実現しています。高速なネットワークインフラ、特に5Gの普及も、この技術の発展を後押ししています。次に、「データ分析・AI」は、ユーザーのプレイ履歴や嗜好を分析し、パーソナライズされたゲームのレコメンデーションを行うことで、ユーザーエンゲージメントを高めています。AIは、ゲーム内のコンテンツ生成や、ユーザーサポートの効率化にも活用され始めています。また、不正アクセスや著作権侵害を防ぐためのDRM(デジタル著作権管理)技術、ユーザーアカウントの保護、決済情報の安全な管理といった「セキュリティ技術」も極めて重要です。そして、定額課金モデルを支える、安定した自動継続決済システムも、サービスの基盤として不可欠でございます。

サブスクリプション型ゲーム市場の拡大は、ゲーム業界全体の変化とユーザーニーズの変遷が背景にございます。従来の買い切り型が主流だったゲーム市場は、基本プレイ無料(F2P)モデルの台頭、そしてデジタル配信の普及を経て、サブスクリプション型へと多様化してきました。NetflixやSpotifyといった動画・音楽配信サービスの成功が、ゲーム業界にも「所有」から「利用」への価値観の変化をもたらしました。現代のユーザーは、手軽に多くのコンテンツを楽しみたいという欲求が強く、高額なゲームを一つずつ購入するよりも、定額で幅広い選択肢を得られるサブスクリプションモデルに魅力を感じています。特に、可処分時間の限られた層や、様々なゲームを試したい層にとって、このモデルは非常に魅力的です。このようなユーザーニーズの変化を受け、各プラットフォームはユーザーの囲い込みとロイヤリティ向上を目指し、魅力的なサブスクリプションサービスを競って展開し、市場を活性化させております。

サブスクリプション型ゲームは、今後もさらなる進化と拡大が期待される分野でございます。将来的には、サービスの多様化と細分化が進むと予想されます。特定のジャンルに特化したサービスや、家族向けのサービス、あるいは特定のIP(知的財産)に焦点を当てたサービスなど、よりニッチなニーズに応える多様なサブスクリプションモデルが登場する可能性があります。また、サービス間の競争激化に伴い、各プラットフォームは独占タイトルの獲得や、発売日からの新作提供(Day 1リリース)をさらに強化していくでしょう。これにより、ユーザーはより魅力的なコンテンツを求めてサービスを選択するようになります。5Gの普及とクラウド技術の進化により、デバイスの種類や性能に縛られず、いつでもどこでも高品質なゲーム体験が享受できる「デバイスフリー」な環境がさらに普及すると考えられ、サブスクリプションモデルは、このクラウドゲーミングの普及を強力に後押しするでしょう。AIによるパーソナライズされたレコメンデーションはさらに高度化し、ユーザー一人ひとりに最適なゲーム体験を提供するようになるでしょう。また、ゲーム内でのAIアシスタントや、AIが生成するコンテンツなども、サブスクリプションサービスの一部として提供される可能性があります。将来的には、メタバース空間におけるコンテンツやサービスへのアクセス権が、サブスクリプションモデルで提供される可能性も考えられます。一方で、市場の成長とともに競争はさらに激化し、サービスの統合や、ユーザーを獲得できなかったサービスの撤退といった動きも起こり得ると予想されます。