海底生産処理システム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

海中生産・処理システム市場レポートは、業界を生産システムコンポーネント(サブシー・ツリー、サブシー・アンビリカル、ライザー、フローライン、サブシー・ウェルヘッド、その他)、処理システムタイプ(ブースティング、分離、注入、ガス圧縮)、水深(浅海、深海、超深海)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

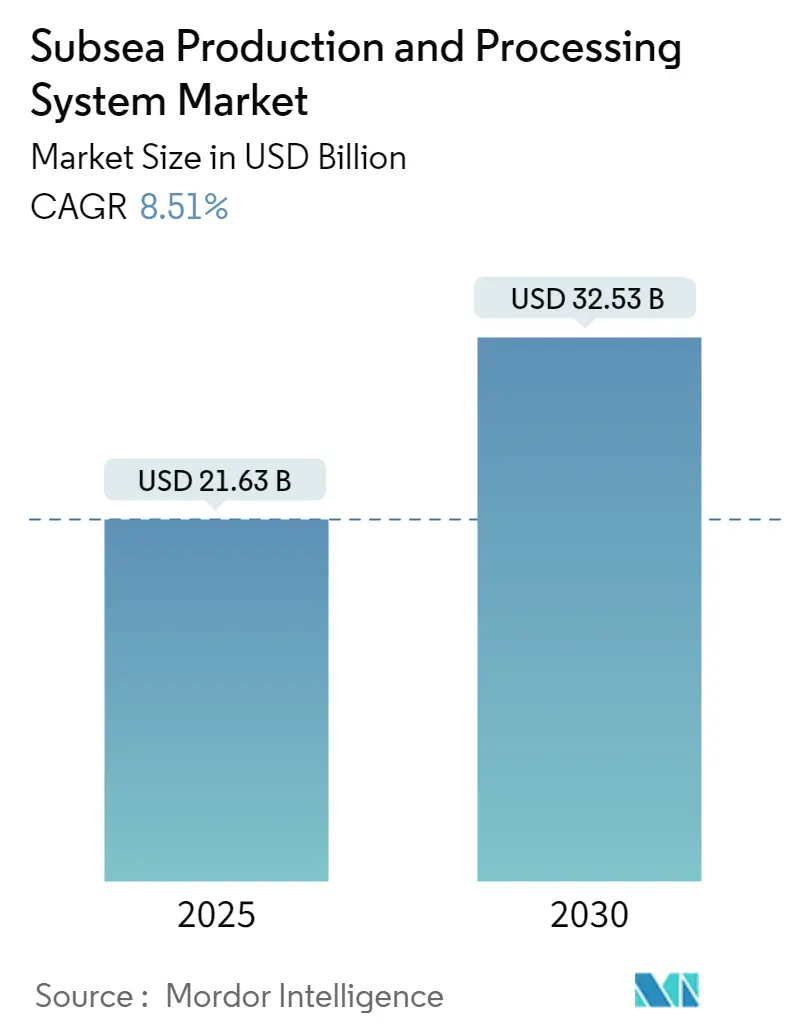

「サブシー生産・処理システム市場」に関する本レポートは、2020年から2030年までの調査期間を対象としています。市場規模は2025年に216.3億米ドルと推定され、2030年には325.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.51%と見込まれています。最も急速に成長し、かつ最大の市場は中東・アフリカ地域です。市場の集中度は高く、主要なプレーヤーとしては、Aker Solutions ASA、Baker Hughes Company、Halliburton Company、National Oilwell Varco Inc.、Schlumberger Limited、Oceaneering Internationalなどが挙げられます。

市場概要と主要トレンド

サブシー生産・処理システム市場は、特に深海および超深海用途において、著しい技術進歩と革新を経験しています。2023年5月には、Baker Hughes社が運用効率の向上と設置コストの削減に貢献する画期的なサブシー技術であるMS-2 Annulus Sealを発表しました。自動システムとデジタルソリューションの採用も拡大しており、過酷な水中環境での人間の介入を最小限に抑えつつ、サブシーシステムの監視と制御を効率化しています。

業界は、持続可能で環境に配慮した運用への大きな転換を進めており、企業は生産効率を維持しながら環境への影響を低減するための革新的なソリューションを開発しています。これは、厳格化する環境規制と、よりクリーンなエネルギー源への世界的な移行によって推進されています。さらに、再生可能エネルギープロジェクト、特に洋上風力発電におけるサブシー技術の応用も拡大しており、市場の新たな成長機会を創出しています。

市場の課題と機会

サブシー生産・処理システム市場は、高い初期投資コストと複雑な技術要件という課題に直面しています。深海および超深海環境での運用は、極端な圧力、低温、腐食性物質への曝露といった固有のリスクを伴い、堅牢で信頼性の高い機器の開発を必要とします。さらに、原油価格の変動は、投資決定に大きな影響を与え、市場の成長を抑制する可能性があります。

しかし、これらの課題にもかかわらず、市場には大きな機会が存在します。世界のエネルギー需要の増加、特に新興国における需要の拡大は、サブシー技術の継続的な開発と導入を促進する主要な要因です。また、既存の老朽化したインフラのアップグレードとメンテナンスの必要性も、市場の成長を後押ししています。技術革新、特にAI、IoT、ビッグデータ分析の統合は、運用効率を向上させ、コストを削減し、新たなアプリケーションを可能にすることで、市場の機会をさらに拡大しています。

地域別分析

地域別に見ると、中東・アフリカ(MEA)地域が最も急速に成長する市場であり、同時に最大の市場でもあります。この成長は、この地域における大規模な未開発の炭化水素資源と、深海探査・生産活動への投資の増加によって牽引されています。北米とヨーロッパも、成熟した油田の生産最適化と、新たな深海プロジェクトへの投資により、市場において重要な役割を果たしています。アジア太平洋地域は、中国、インド、マレーシアなどの国々におけるエネルギー需要の増加と、海洋資源開発への注力により、着実に成長しています。南米、特にブラジルは、プレソルト層における大規模な深海油田の発見により、サブシー市場にとって重要な地域であり続けています。

競争環境

サブシー生産・処理システム市場は、少数の大手企業が市場シェアの大部分を占める、集中度の高い競争環境にあります。これらの企業は、広範な製品ポートフォリオ、高度な技術力、グローバルなサービスネットワークを特徴としています。競争は、主に技術革新、製品の信頼性、コスト効率、および顧客サービスに基づいて行われます。戦略的提携、合併・買収、共同開発契約は、企業が市場での地位を強化し、技術的な優位性を維持するための一般的な戦略です。新規参入企業にとっては、高い参入障壁(資本集約度、技術的専門知識、規制要件)が存在します。

主要企業は、研究開発に多額の投資を行い、次世代のサブシー技術を開発することで、競争力を維持しようとしています。これには、より効率的なポンプ、分離システム、監視・制御システム、および再生可能エネルギー用途向けのソリューションの開発が含まれます。また、デジタル化と自動化の進展は、企業が運用を最適化し、コストを削減し、安全性を向上させるための重要な差別化要因となっています。

市場予測

サブシー生産・処理システム市場は、予測期間中に堅調な成長を続けると予想されています。深海および超深海プロジェクトへの投資の増加、技術革新の継続、および世界のエネルギー需要の拡大が、この成長を牽引する主要な要因となるでしょう。特に、デジタル化と自動化の進展は、市場の効率性と収益性をさらに向上させると期待されています。また、洋上風力発電などの再生可能エネルギー分野におけるサブシー技術の新たな応用も、市場の成長に貢献すると見込まれています。ただし、原油価格の変動と環境規制の厳格化は、市場の成長に影響を与える可能性のある要因として注視する必要があります。

本レポートは、「世界の海底生産・処理システム市場」に関する包括的な分析を提供しています。海底生産・処理システムは、海底油田・ガス田において、水深の浅い場所から深海に至るまで、海底に設置された坑井で展開される技術です。これは、水上での処理設備が危険にさらされる可能性のある過酷な環境下において、実現可能な選択肢として浮上しており、一般に海底で石油を抽出する浮体式生産システムとして位置づけられています。抽出された資源は、既存の生産プラットフォームや陸上施設に接続されます。

市場規模は、2024年には197.9億米ドルと推定され、2025年には216.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)8.51%で成長し、2030年には325.3億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、「オフショア石油・ガスプロジェクトの実現可能性の向上」が挙げられます。これは、技術革新やコスト効率の改善により、海底資源開発の経済性が高まっていることを示唆しています。一方で、「複数の地域におけるオフショア探査・生産活動の禁止」が市場の抑制要因となっており、環境規制や政策変更が市場の拡大に影響を与えています。

本市場は、以下の主要なセグメントに分類され、詳細に分析されています。

* 生産システムコンポーネント別: 海底ツリー、海底アンビリカル、ライザー、フローライン、海底坑口、その他。

* 処理システムタイプ別: ブースティング、分離、注入、ガス圧縮。

* 水深別: 浅水域、深海・超深海。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

地域別では、中東・アフリカが2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、この地域の海底資源開発への投資と活動の活発化が示唆されています。

主要な市場プレイヤーには、Schlumberger Limited、Halliburton Company、Baker Hughes Company、Aker Solutions ASA、Oceaneering International Inc.などが挙げられます。これらの企業は、市場における競争優位性を確立するために様々な戦略を展開しています。

本レポートは、市場の全体像を把握するために、以下の多岐にわたる項目を網羅しています。

* 市場概要: 市場規模と2028年までの需要予測、主要な今後の上流プロジェクト、最近のトレンドと開発、政府の政策と規制、市場の推進要因と抑制要因を含む市場ダイナミクス、サプライチェーン分析、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

* 競争環境: 主要企業による合併・買収、合弁事業、提携、契約、および各社の採用戦略が詳細に分析されており、主要企業のプロファイルも提供されています。

* 市場機会と将来のトレンド: 「海底生産・処理システムにおける技術進歩」が重要な要素として強調されており、これが将来の市場成長とイノベーションの主要な推進力となると予測されています。

このレポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しており、市場の動向と将来の展望を深く理解するための包括的な情報源となっています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2028年まで)

- 4.3 主要な今後の上流プロジェクト

- 4.4 最近の傾向と発展

- 4.5 政府の政策と規制

- 4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.1.1 海洋石油・ガスプロジェクトの実現可能性の向上

- 4.6.2 阻害要因

- 4.6.2.1 複数の地域における海洋探査・生産活動の禁止

- 4.7 サプライチェーン分析

- 4.8 ポーターのファイブフォース分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 生産システムコンポーネント

- 5.1.1 海底ツリー

- 5.1.2 海底アンビリカル、ライザー、フローライン

- 5.1.3 海底坑口

- 5.1.4 その他

- 5.2 処理システムタイプ

- 5.2.1 昇圧

- 5.2.2 分離

- 5.2.3 注入

- 5.2.4 ガス圧縮

- 5.3 水深

- 5.3.1 浅水域

- 5.3.2 深海および超深海

- 5.4 地域

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 南米

- 5.4.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Aker Solutions ASA

- 6.3.2 Baker Hughes Company

- 6.3.3 Sri Energy Inc.

- 6.3.4 Halliburton Company

- 6.3.5 Kerui Group Co. Ltd

- 6.3.6 National-Oilwell Varco, Inc.

- 6.3.7 Oceaneering International

- 6.3.8 Schlumberger Limited

- 6.3.9 TechnipFMC PLC

- 6.3.10 Subsea 7 SA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 海底生産・処理システムの技術的進歩

*** 本調査レポートに関するお問い合わせ ***

海底生産処理システムは、海底油田やガス田から原油や天然ガスを生産する際に、地上や洋上のプラットフォームに送る前に、海底で様々な処理を行うための先進的な技術複合体でございます。従来の油ガス田開発では、生産された流体(原油、天然ガス、水、砂など)をそのまま洋上プラットフォームに送り、そこで分離、昇圧、水処理といった工程を行っていましたが、このシステムはそれらの処理の一部または全てを海底に設置された設備で行うことを可能にします。これにより、深海や遠隔地の油ガス田開発におけるコスト削減、環境負荷低減、生産性向上といった多岐にわたるメリットが期待されており、エネルギー産業において非常に重要な役割を担っております。

このシステムの主な種類としては、いくつかの機能に特化したものが挙げられます。第一に、海底分離システムがございます。これは、生産された油、ガス、水、砂などの混合流体を海底で分離する装置であり、重力分離器やサイクロン分離器などが用いられます。これにより、洋上への輸送負荷を軽減し、パイプラインの腐食リスクを低減できます。第二に、海底昇圧システムです。これは、海底に設置されたポンプやコンプレッサーを用いて、生産井から洋上施設まで流体を送る際の圧力を維持・向上させるシステムです。特に、生産井の圧力が低下した老朽化した油ガス田において、生産寿命を延ばし、回収率を高める上で不可欠な技術でございます。第三に、海底水処理・再注入システムがございます。これは、生産に伴って発生する随伴水(生産水)を海底で処理し、環境への排出を抑制したり、貯留層に再注入して油層圧を維持したりするものです。これにより、環境規制への対応と生産効率の向上が両立されます。第四に、海底多相流計測システムがあり、海底で油、ガス、水の混合比率や流量をリアルタイムで計測し、生産管理や貯留層評価に不可欠な情報を提供します。これらのシステムは、単独で導入されることもあれば、複数の機能を組み合わせて統合システムとして運用されることもございます。

海底生産処理システムの用途は多岐にわたります。最も顕著なのは、深海油ガス田開発でございます。水深数百メートルから数千メートルに及ぶ深海域では、大規模な洋上プラットフォームの建設は技術的にも経済的にも困難であるため、海底システムが不可欠となります。また、既存のインフラから遠く離れた遠隔地油ガス田の開発においても、長距離パイプラインでの輸送効率を高めるために重要な役割を果たします。さらに、貯留層圧が低下した老朽化した油ガス田において、海底昇圧システムを導入することで、生産寿命を延ばし、最終的な回収率を向上させることが可能です。環境面では、洋上での処理を減らすことで、排出物や騒音を抑制し、海洋環境への影響を最小限に抑えることができます。経済的な観点からは、大規模な洋上プラットフォームの建設・維持費用を削減し、設備投資(CAPEX)および運用コスト(OPEX)を低減することで、より経済的な開発を可能にします。

このシステムを支える関連技術も多岐にわたります。広義の海底生産システムには、ウェルヘッド、マニホールド、フローライン、ライザーなど、生産井から洋上施設までの流体輸送に関わる全ての設備が含まれます。これらの設置、保守、点検には、遠隔操作無人探査機(ROV)が不可欠です。また、海底に設置されたポンプやコンプレッサー、センサーなどに電力を供給するための海底電力供給システムや、海底設備からのデータ(圧力、温度、流量など)をリアルタイムで洋上施設に送信するための光ファイバー通信技術も重要な要素です。過酷な海底環境(高圧、低温、腐食性流体)に耐えうる耐食性・高強度材料の開発も不可欠であり、システムの設計、最適化、運用計画には高度なシミュレーション・モデリング技術が活用されます。

市場背景としては、世界的なエネルギー需要の増加に伴い、新たな油ガス田の開発が不可欠である点が挙げられます。陸上や浅海域の油ガス田の枯渇が進む中、深海や北極圏などのフロンティア領域での開発が活発化しており、これらの環境では海底生産処理システムが必須の技術となっています。また、原油価格の変動や開発コストの高騰により、より効率的で経済的な開発手法が求められており、海底システムは大規模な洋上プラットフォームの代替として注目されています。さらに、海洋環境保護への意識の高まりと環境規制の強化により、環境負荷の低い生産技術が求められており、海底での処理は洋上での排出を減らす点で優位性がございます。材料、電力供給、通信、制御技術といった関連技術の進歩も、海底システムの信頼性と性能向上を支え、市場の拡大を後押ししています。

将来展望としましては、さらなる技術革新と応用範囲の拡大が期待されております。将来的には、全ての生産処理工程を海底で行い、洋上プラットフォームを不要とする「完全海底工場」の実現が目指されており、これにより、さらなるコスト削減と環境負荷低減が期待されます。また、海底生産処理システムへの電力供給源として、洋上風力発電などの再生可能エネルギーとの連携も検討されており、エネルギーミックスの多様化に貢献する可能性を秘めています。センサーデータのリアルタイム収集、ビッグデータ解析、AIによる予知保全や最適化制御といったデジタル化とAIの活用は、システムの効率と信頼性をさらに向上させるでしょう。開発コストとリードタイムを削減するため、システムの標準化とモジュール化が進められ、異なる油ガス田にも柔軟に対応できる汎用性の高いシステムが開発されると予想されます。さらに、この技術はCO2の海底貯留や、海底でのCO2利用プロセスといったCCUS(Carbon Capture, Utilization, and Storage)への応用も期待されており、脱炭素社会への貢献も視野に入っております。北極圏などの過酷な環境下での油ガス田開発においても、氷の影響を受けにくい海底システムは重要な役割を果たすことでしょう。これらの進展により、海底生産処理システムは、未来のエネルギー供給を支える基幹技術として、その重要性を一層高めていくと考えられます。